Comprendre le taux d'actualisation dans l'évaluation des propriétés commerciales

Publié initialement en septembre 2022, dernière mise à jour en juin 2026

Il existe de nombreuses façons d'évaluer un bien immobilier commercial. Certaines de ces méthodes, comme la capitalisation des revenus (approche par le taux de capitalisation) ou le prix au pied carré, visent à estimer la valeur marchande du bien à un moment précis. D'autres méthodes, comme la méthode du approche par actualisation des flux de trésorerie, sont conçues pour donner aux investisseurs une idée de la capacité d'un bien immobilier à offrir un rendement sur toute la période de détention correspondant au taux de rendement exigé par les investisseurs.

Le modèle d'actualisation des flux de trésorerie (DCF) permet aux investisseurs de projeter les revenus, les dépenses et les flux de trésorerie sur toute la durée de détention estimée du bien. Ce modèle permet également deux autres types d'analyse à partir des flux de trésorerie estimés : la valeur actuelle nette (VAN) et le taux de rendement interne (TRI). La VAN et le TRI sont abordés plus en détail dans d'autres articles, mais dans celui-ci, nous nous concentrerons sur l'un des éléments clés de la méthode de la VAN : le « taux d'actualisation », afin de mieux comprendre son fonctionnement.

Qu'est-ce qu'un taux d'escompte ?

Dans l'immobilier commercial, le taux d'actualisation est le taux de rendement annuel qu'un investisseur exige pour convertir les flux de trésorerie futurs projetés d'un bien immobilier en leur valeur actuelle, en utilisant le taux d'actualisation.valeur temporelle de l'argentIl reflète le risque associé à ces flux de trésorerie : les biens immobiliers à risque élevé nécessitent un taux d’actualisation plus élevé, et ceux à faible risque, un taux plus faible. Le taux d’actualisation correspond au « r » dans le terme *$*.valeur actuelle nette (VAN) formule et l'élément central de l'analyse des flux de trésorerie actualisés.

Le taux d'actualisation est la mesure utilisée pour déterminer la valeur actuelle des flux de trésorerie futurs d'un bien immobilier. Le concept d'actualisation et la notion de valeur temporelle de l'argent sont abordés dans l'article mentionné précédemment sur la VAN (Valeur Actuelle Nette). Il est donc conseillé de consulter cet article si vous n'êtes pas familiarisé avec la notion de valeur temporelle de l'argent et la méthode de la VAN.

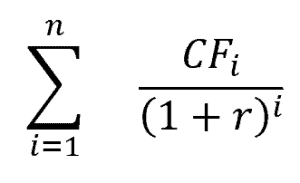

Pour comprendre le rôle et l'importance du taux d'actualisation, il faut d'abord examiner le calcul de la VAN. Mathématiquement, la VAN se calcule comme suit.

n = nombre total de périodes (dans le tableau ci-dessus, cela serait 5)

i = période, où la période commence à la valeur 1

CF = CF à la fin de la période

r = taux de rendement

Dans cette formule, le « r » est le taux d'actualisation et représente le taux de rendement que l'investisseur exige d'obtenir sur son investissement.

Choisir un taux d’actualisation qui reflète fidèlement les attentes des investisseurs et la réalité du bien et du marché relève davantage de l’art que de la science, mais nous aborderons dans la section suivante quelques-unes des principales considérations à explorer lors du choix du taux d’actualisation des flux de trésorerie futurs attendus.

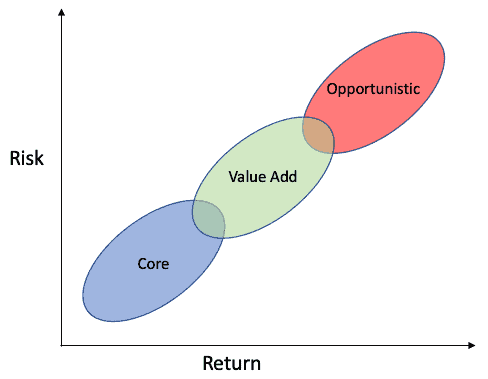

Pour vous donner une idée de la manière dont les facteurs de la section suivante doivent être considérés, la figure ci-dessous est une représentation simplifiée de la relation entre le risque et le rendement pour différents types d'investissement immobilier : investissement de base, investissement à valeur ajoutée et investissement opportuniste.

Plus le risque est élevé, plus les attentes de rendement doivent l'être également. Les facteurs présentés dans la section suivante permettront à un investisseur ou à un analyste de mieux quantifier les caractéristiques des marchés, des biens immobiliers et des attentes des investisseurs afin de déterminer la catégorie de profil risque/rendement à laquelle appartient le bien. Un taux d'actualisation pourra alors être estimé avec plus de précision.

Comment choisir un taux de réduction

Pour déterminer le taux d'actualisation d'un bien immobilier, il convient de partir d'un indice de référence du marché, généralement une prime de risque supérieure au rendement des obligations d'État à 10 ans, puis de l'ajuster en fonction des caractéristiques du bien, de la tendance du marché, des risques spécifiques liés au bien et du taux de rendement exigé par l'investisseur. Le taux final doit refléter la stabilité ou l'incertitude des flux de trésorerie futurs du bien : plus les revenus sont imprévisibles, plus le taux d'actualisation est élevé.

Pour les novices en immobilier, choisir un taux de décote approprié peut s'avérer complexe. De nombreux facteurs doivent être pris en compte pour déterminer le taux de décote à appliquer à un bien immobilier donné.

Cela commence généralement par une idée générale des taux de rendement obtenus sur des biens similaires sur le marché, puis par des ajustements en fonction des facteurs et de la situation propres au bien en question.

Les sections ci-dessous expliquent ce dont un analyste doit tenir compte lorsqu'il décide comment actualiser les flux de trésorerie prévisionnels d'un bien immobilier.

Référence du marché

Généralement, la première étape pour choisir un taux d'actualisation consiste à analyser la situation macroéconomique. Comme pour tout investissement, les rendements immobiliers sont conditionnés par une prime de risque supérieure à un taux de référence, tel que le taux des obligations du Trésor américain à 10 ans.

Lorsque les taux des obligations du Trésor sont élevés, les taux d'actualisation le sont également, et inversement. Par exemple, si le taux des obligations du Trésor à 10 ans est de 10 %, il est absurde de choisir un taux d'actualisation de 4 % pour son investissement.

Les facteurs suivants ne sont pas nécessairement classés par ordre d'importance, mais doivent être examinés collectivement afin de déterminer la relation entre tous ces facteurs.

Caractéristiques de la propriété

Une fois la prime fixée par rapport à un seuil de référence, des ajustements doivent être effectués en fonction du type de bien immobilier envisagé. Parmi les facteurs à prendre en compte figurent le type et la catégorie du bien, le marché, le sous-marché, etc.

En règle générale, les propriétés situées sur les marchés primaires ont tendance à avoir des primes inférieures à celles des propriétés situées sur les marchés secondaires et tertiaires, les propriétés de classe A ont des primes inférieures à celles des propriétés de classe B ou C, et les propriétés situées dans les quartiers d'affaires centraux ont tendance à avoir des primes inférieures à celles situées en banlieue.

Orientation du marché

Il convient également de tenir compte de l'évolution du marché. Si l'on anticipe une croissance continue du marché (généralement synonyme de hausse des loyers et de la valeur des biens immobiliers), il est raisonnable d'accepter un niveau de risque plus faible et, par conséquent, un taux d'actualisation plus bas.

Toutefois, s'il y a lieu de croire que le marché va baisser, l'investisseur doit tenir compte d'un niveau de risque plus élevé, avec un taux d'actualisation plus élevé.

Risques liés aux biens

Après ajustement en fonction du marché et des caractéristiques du bien, une analyse approfondie s'impose afin d'évaluer la stabilité des flux de trésorerie futurs et d'identifier les risques auxquels le bien est exposé. Ces risques comprennent l'incertitude liée à l'échéance des baux, aux dépenses d'investissement et à la capacité du bien à rester compétitif à l'avenir.

Taux de rendement exigé par les investisseurs

Tous les facteurs mentionnés ci-dessus doivent être replacés dans le contexte des rendements que l'investisseur individuel doit obtenir pour que son investissement soit rentable. Les grands investisseurs institutionnels ont généralement accès à des capitaux à un coût bien inférieur à celui des petits investisseurs moins bien capitalisés. Pour ces derniers, dont le coût de la dette et des capitaux propres est plus élevé, le taux d'actualisation nécessaire pour couvrir ces coûts et dégager un profit est souvent supérieur au seuil de rentabilité auquel sont confrontés les grands investisseurs.

Taux d’actualisation vs taux de capitalisation : quelle est la différence ?

Le taux d'actualisation et le taux de capitalisation sont liés mais distincts. Le taux de capitalisation estime la valeur d'un bien immobilier à un instant précis en divisant le revenu net d'exploitation annuel par ce taux. Le taux d'actualisation, quant à lui, s'applique sur toute la durée de détention, convertissant ainsi l'ensemble des flux de trésorerie prévisionnels en valeur actuelle grâce à l'analyse des flux de trésorerie actualisés. Les taux de capitalisation conviennent aux actifs stabilisés dont les revenus sont prévisibles ; les taux d'actualisation conviennent aux biens immobiliers dont les flux de trésorerie sont variables et s'étalent sur plusieurs années.

Le taux d'escompte est également étroitement lié au taux de rendement interne (TRI)Le TRI est le taux d'actualisation pour lequel la valeur actuelle nette d'un bien immobilier est nulle. Pour comprendre le lien entre ces méthodes, consultez notre aperçu.*Principales méthodes d'évaluation immobilière commerciale*.

Comment le taux d'actualisation reflète le risque immobilier

Cette liste de facteurs à prendre en compte pour ajuster le taux d'actualisation afin de mieux refléter les caractéristiques d'un bien spécifique n'est pas exhaustive, mais elle donne une idée des types d'éléments à considérer.

En résumé, le taux d'actualisation reflète en partie la stabilité, ou l'instabilité, du bien immobilier. Si un investisseur acquiert un bien présentant plusieurs facteurs de risque accrus, il est en droit d'attendre une compensation pour la prise de ce risque supplémentaire.

De même, si un investisseur achète un bien immobilier de haute qualité et entièrement stabilisé, les attentes en matière de rendement devraient être inférieures à celles des biens immobiliers plus risqués.

Foire aux questions

Quel est le taux d'actualisation en immobilier ?

En immobilier, le taux d'actualisation correspond au taux de rendement annuel exigé par un investisseur pour convertir les flux de trésorerie futurs prévisionnels d'un bien en valeur actuelle. Il reflète le risque associé à ces flux : plus le risque perçu est élevé, plus le taux d'actualisation est important. Il constitue l'élément central des analyses de flux de trésorerie actualisés (DCF) et de valeur actuelle nette (VAN).

Comment choisir un taux de réduction pour un bien immobilier ?

On part d'un indice de référence du marché, généralement une prime de risque supérieure au rendement des obligations d'État à 10 ans, puis on ajuste en fonction du type et de la catégorie du bien, du marché et du sous-marché, de la tendance du marché, des risques spécifiques au bien et du taux de rendement exigé par l'investisseur. Un bien plus risqué et moins stable justifie un taux d'actualisation plus élevé.

Quel taux d'actualisation faut-il utiliser dans une analyse DCF ?

Il n'existe pas de taux d'actualisation unique. Dans un modèle d'actualisation des flux de trésorerie, ce taux doit correspondre au taux de rendement exigé par l'investisseur pour un bien immobilier présentant ce profil de risque : un taux de référence majoré de primes liées aux risques spécifiques du bien. Les investisseurs institutionnels, dont le capital est moins coûteux, appliquent généralement des taux d'actualisation inférieurs à ceux des investisseurs particuliers.

Quelle est la différence entre un taux d'actualisation et un taux de capitalisation ?

Le taux de capitalisation valorise un bien immobilier à un instant précis en se basant sur le revenu net d'exploitation annuel. Le taux d'actualisation, quant à lui, valorise les flux de trésorerie sur toute la durée de détention grâce à une analyse des flux de trésorerie actualisés. Les taux de capitalisation conviennent aux actifs stables dont les revenus sont prévisibles ; les taux d'actualisation conviennent aux biens immobiliers dont les flux de trésorerie sont variables et s'étalent sur plusieurs années.

Quel est le lien entre le taux d'actualisation, la VAN et le TRI ?

Dans le calcul de la valeur actuelle nette (VAN), le taux d'actualisation est le taux auquel les flux de trésorerie futurs sont actualisés. Le taux de rendement interne (TRI) est le taux d'actualisation pour lequel la VAN d'un bien immobilier est nulle. Un taux d'actualisation plus élevé diminue la VAN du bien, toutes choses égales par ailleurs.

Pourquoi les biens immobiliers plus risqués ont-ils des taux d'actualisation plus élevés ?

Le taux d'actualisation compense l'investisseur pour l'incertitude liée aux flux de trésorerie futurs. Les biens immobiliers présentant des risques, tels que des échéances de bail à court terme, d'importants besoins en investissements ou une position concurrentielle défavorable, génèrent des revenus moins prévisibles ; les investisseurs exigent donc un rendement plus élevé, et par conséquent un taux d'actualisation plus élevé, pour les conserver.

Choisir le bon taux d'actualisation repose en partie sur des données, en partie sur le jugement, et cela influence chaque flux de trésorerie actualisés évaluation que vous effectuez. Pour continuer à développer votre boîte à outils d'évaluation immobilière commerciale, inscrivez-vous à notre newsletter ci-dessous.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Groupe Altus

Auteur

Groupe Altus

Ressources

Dernières informations

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

mai 28, 2026

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

mai 26, 2026

Les marchés de la dette immobilière commerciale sont entrés dans une phase de transition au premier trimestre 2026.

mai 22, 2026