Les fondamentaux opérationnels de l'immobilier commercial américain restent stables au début de 2026

Le marché privé reste performant et résilient, la divergence sectorielle offrant des opportunités ciblées aux investisseurs à long terme.

Points saillants

Alex Jaffe et Mike Amthor, du service de conseil en évaluation d'Altus Group, se sont entretenus avec l'équipe de recherche d'Altus Group au sujet de a épisode récent du podcast CRE Exchange pour discuter des résultats du NCREIF ODCE du premier trimestre 2026, en s'appuyant sur leurs Webinaire trimestriel sur la performance

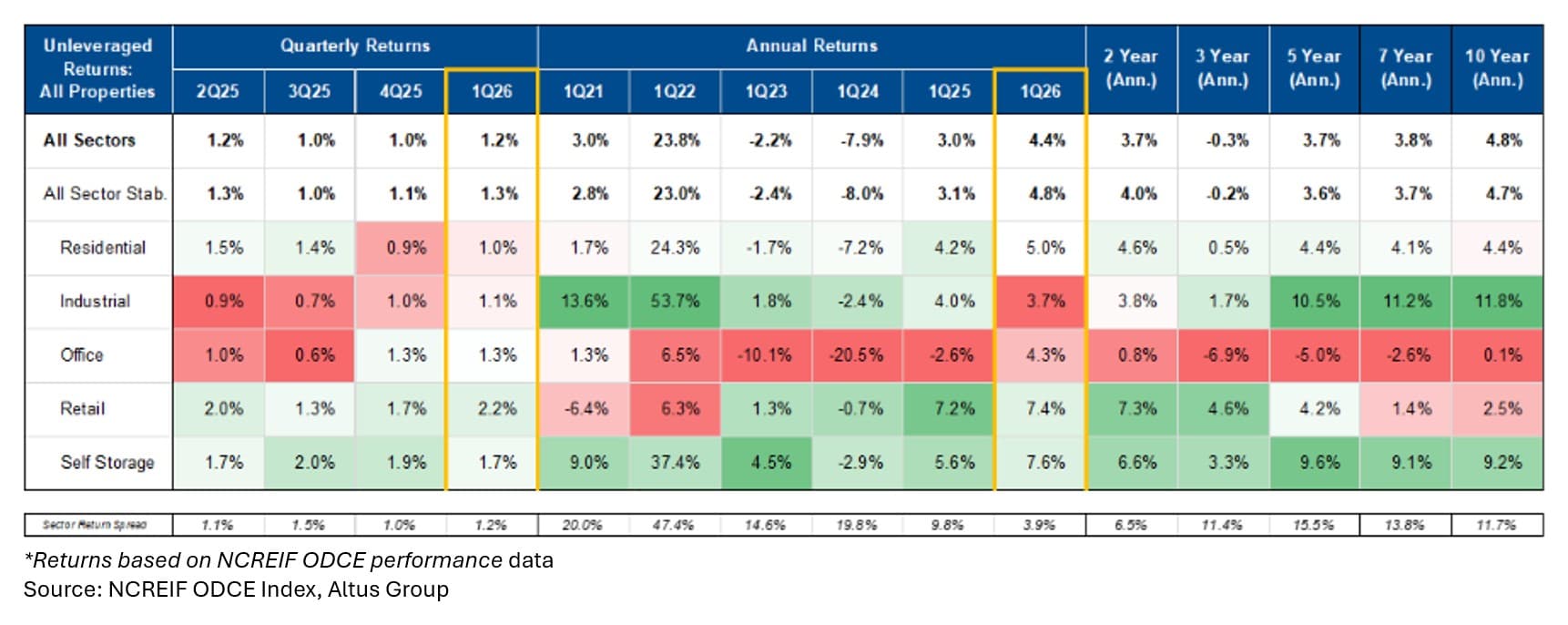

L'indice NCREIF ODCE a enregistré un rendement total non levier de 1,2 % au premier trimestre 2026, poursuivant ainsi une tendance à la performance modérée mais stable.

Le commerce de détail a dominé tous les principaux secteurs avec une croissance de 2,2 %, tandis que les secteurs des bureaux, de l'industrie et du résidentiel se sont situés entre 1,0 % et 1,3 %*$*.

La faiblesse du secteur industriel reste concentrée en Californie du Sud, où la correction dure depuis trois ans, tandis qu'une reprise se dessine sur des marchés comme Atlanta, Chicago et Dallas.

Les marchés résidentiels des zones d'accès au territoire ont surperformé, tandis que les tensions sur l'offre dans le Sud des États-Unis se sont poursuivies. Le secteur du self-stockage a enregistré des gains constants et le marché des bureaux a montré les premiers signes d'une stabilisation, tirée par la location, sur certains marchés.

Les fondamentaux du commerce de détail continuent de surpasser les attentes, même si la résilience des dépenses de consommation demeure le principal facteur à surveiller au cours du second semestre.

Alex Jaffe et Mike Amthor de Le service de conseil en évaluation d'Altus Group a récemment rejoint l'équipe de recherche sur le Podcast CRE Exchange pour analyser les résultats NCREIF ODCE du premier trimestre 2026. Jaffe et Amthor avaient déjà traité ces données en détail dans leur Webinaire trimestriel sur la performanceLe podcast a permis à l'équipe de recherche d'approfondir les résultats et de les contextualiser davantage grâce aux conférences téléphoniques sur les résultats des REIT cotées en bourse, qui ont largement confirmé les conclusions des données ODCE. Vous trouverez ci-dessous les principaux enseignements tirés de cette discussion par l'équipe de recherche.

L'indice NCREIF ODCE a enregistré un rendement de 1,2 % au premier trimestre, hors effet de levier, principalement grâce aux revenus locatifs, avec une légère appréciation et des rendements globalement stables. Un point a particulièrement retenu l'attention : les dépenses d'investissement au niveau des immeubles ont été nettement inférieures à celles des périodes précédentes. « Il y a deux façons d'interpréter cela », explique Jaffe. « D'un point de vue optimiste, les propriétaires ont investi dans leurs biens ces deux ou trois dernières années, et le niveau plus faible des investissements observé ce trimestre nous laisse espérer une amélioration du marché locatif à l'avenir. » De l'autre côté, une interprétation moins optimiste suggère que certains propriétaires reportent les travaux d'entretien nécessaires.

Figure 1 : Rendement total de l’indice ODCE par secteur

Les marchés Gateway reprennent la tête du marché immobilier résidentiel

Les marchés d'accès prioritaire, comme San Francisco, Chicago et New York, ont tiré le secteur résidentiel vers le haut, enregistrant une hausse des prix, tandis que les marchés de la Sun Belt, notamment Dallas, Raleigh, Denver, San Diego et Orlando, ont vu leurs valeurs baisser. « Le facteur déterminant dans chacun de ces cas, ce sont les loyers », explique Amthor. « La hausse des loyers dans les marchés d'accès prioritaire et leur baisse dans la Sun Belt représentent une inversion de tendance par rapport au début de ce cycle post-pandémique. » San Francisco se distingue particulièrement : l'emploi dans le secteur de l'IA y génère une forte demande locative face à une offre neuve très limitée.

La correction du marché immobilier industriel du sud de la Californie se poursuit, la reprise se manifeste ailleurs

La correction du secteur industriel en Californie du Sud entre dans sa troisième année, les loyers des entrepôts dans l'Inland Empire ayant encore baissé de 2 % au premier trimestre. Miami et New York ont également montré des signes de ralentissement. La reprise se dessine ailleurs : Atlanta, Chicago, Houston, Dallas et Phoenix affichent toutes une appréciation positive, soutenue par un portefeuille de projets de construction national qui représente actuellement 1,7 % du parc immobilier total, bien en deçà de la moyenne décennale de 2,6 %.

L'intérêt des investisseurs pour la Californie du Sud se manifeste à nouveau, et ce, pour deux types d'espaces. « On observe une préférence pour les grandes surfaces, de 500 000 pieds carrés ou plus, avec des baux d'entrepôt à long terme », explique Jaffe. « À l'autre extrémité du spectre, plusieurs fonds s'intéressent aux espaces industriels plus petits, de moins de 100 000 pieds carrés, où les exploitants peuvent rénover les locaux, attirer des locataires plus importants et revoir les loyers à la hausse. »

La performance de l'immobilier de bureaux reste une question spécifique à chaque actif

Le marché des bureaux a progressé de 1,3 % au premier trimestre, malgré une appréciation globalement négative. Des poches de rendements positifs sont apparues à San Francisco, New York, Dallas, Houston et Los Angeles. « On dirait que le marché différencie, comme il se doit, les gagnants et les perdants en fonction des préférences des locataires », explique Jaffe. « On observe ce phénomène sur les mêmes sous-marchés, mais à quelques pâtés de maisons de distance. » Cette divergence se manifeste également au sein des portefeuilles des fonds, alimentant les discussions sur l'ancienneté des investissements et sur la question de savoir si les capitaux alloués en 2021 et 2022 seraient déployés de la même manière aujourd'hui.

L'immobilier commercial continue de surprendre positivement

Le commerce de détail a enregistré la plus forte hausse parmi tous les secteurs, avec une progression de 2,2 %. Les centres commerciaux, les rues commerçantes et les commerces de proximité ont tous affiché une appréciation positive. Les marges de location en numéraire ont atteint deux chiffres pour les nouveaux baux et les renouvellements, et la croissance du résultat net d'exploitation (NOI) des magasins comparables a été particulièrement forte. « Chaque trimestre, le commerce de détail continue de nous surprendre par la vigueur de ses flux de trésorerie », déclare Jaffe. Le principal élément à surveiller est le consommateur, une dynamique en forme de K devenant un thème récurrent lors des conférences téléphoniques sur les REIT. Jusqu'à présent, aucun repli significatif ne s'est produit.

Le marché de l'immobilier de self-stockage enregistre des gains constants à mesure que les obstacles à l'offre s'estompent

Le secteur du self-stockage a enregistré une croissance de 1,7 % au premier trimestre, tiré par les marchés d'accès et porté par l'amélioration des flux de trésorerie. La réévaluation des prix a été moins marquée que pour la plupart des autres types d'immobilier, et les difficultés d'approvisionnement qui ont pesé sur la performance pendant plusieurs années semblent s'atténuer. L'automatisation par l'IA et la réduction des coûts sont des sujets de plus en plus abordés par les clients.

Perspectives d'avenir : les points d'entrée se précisent

Le thème récurrent des deux conversations concernait les points d'entrée. « S'ils parviennent à entrer sur le marché à un moment opportun, 2026 et 2027 pourraient constituer le point d'entrée idéal, car ils envisagent leurs portefeuilles non seulement à un an, mais aussi à trois, cinq ou sept ans », explique Jaffe. Malgré l'incertitude persistante liée aux taux, aux droits de douane et à la géopolitique, le marché privé est resté stable et les conditions propices à la recherche d'opportunités pour les capitaux patients à long terme sont de plus en plus réunies.

Pour une analyse plus approfondie des données ODCE du premier trimestre 2026, Regardez le webinaire complet sur la performance trimestrielle du NCREIF ODCE avec Jaffe et Amthor, ou Écoutez l'épisode complet CRE Exchange.

Cet article s'appuie sur l'analyse trimestrielle du premier trimestre 2026 de l'indice NCREIF ODCE réalisée par Altus Group et présentée par Alex Jaffe, directeur principal, et Mike Amthor, directeur, du département de conseil en évaluation d'Altus Group. Cette analyse a également été abordée dans le podcast CRE Exchange avec Omar Eltorai, directeur principal de la recherche, et Cole Perry, directeur adjoint de la recherche. Des informations complémentaires ont été tirées des conférences téléphoniques sur les résultats des REIT cotées en bourse.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Renforcez la confiance des investisseurs grâce à des évaluations gérées de manière indépendante

Des évaluations indépendantes auxquelles font confiance les fonds, les investisseurs, les prêteurs et les entités publiques du monde entier.

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

mai 28, 2026

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

mai 26, 2026

Les marchés de la dette immobilière commerciale sont entrés dans une phase de transition au premier trimestre 2026.

mai 22, 2026