Les marchés de la dette immobilière commerciale sont entrés dans une phase de transition au premier trimestre 2026.

Les emprunteurs à taux variable ont enregistré les gains les plus importants suite à la baisse supplémentaire de 34 points de base du SOFR, mais la hausse des rendements des bons du Trésor a créé un discours divisé au sein de la structure du capital.

Points clés à retenir

Le taux SOFR a chuté de 67 points de base sur un an et de 34 points de base sur un trimestre pour s'établir à 366 points de base, les emprunteurs à taux variable bénéficiant de la baisse des coûts globaux pour presque tous les types de biens immobiliers.

Les taux des obligations du Trésor américain à 5 ans et à 10 ans ont chacun augmenté de 10 points de base d'un trimestre à l'autre pour atteindre respectivement 377 et 420 points de base, inversant ainsi plusieurs trimestres de baisse et compensant partiellement la compression des écarts de taux pour les emprunteurs à taux fixe.

Le nombre total de devis a augmenté de 24 % d'un trimestre à l'autre pour atteindre 1 866, le nombre de devis par participant ayant atteint un sommet de 17,0 et les emprunteurs continuant de recevoir environ 5,1 devis concurrentiels pour un nouveau financement.

Le premier trimestre 2026 a offert un tableau plus nuancé des marchés de la dette immobilière commerciale que l'amélioration généralisée qui avait caractérisé 2025. Le taux SOFR a poursuivi sa baisse, chutant à une moyenne trimestrielle de 366 points de base et réduisant sensiblement le coût total des prêts à taux variable. En revanche, les rendements des bons du Trésor ont évolué dans le sens inverse. Les taux à 5 et 10 ans ont tous deux progressé d'environ 10 points de base d'un trimestre à l'autre, poussant les taux fixes de référence à la hausse pour la première fois depuis plusieurs trimestres. Il en a résulté un marché où l'évolution de votre taux dépend de la structure de votre prêt. (D'après les conclusions de *$*)Étude d'Altus Group sur le marché des capitaux d'emprunt aux États-Unis pour le premier trimestre 2026Le volume des demandes de devis a rebondi de 24 % par rapport aux niveaux moroses du quatrième trimestre 2025, et les participants les plus actifs ont fourni près de 17 demandes chacun. L'enquête a recueilli 1 866 demandes de devis auprès de 110 professionnels du secteur, offrant ainsi un aperçu détaillé de la situation du marché à l'aube de 2026.

Activité des cotations et composition du marché

Les 1 866 cotations enregistrées au premier trimestre 2026 marquent un net rebond par rapport aux 1 511 cotations du quatrième trimestre 2025. Cette hausse trimestrielle de 24 % s’explique principalement par l’absence de ralentissement lié aux fêtes de fin d’année, qui avait pesé sur l’activité du quatrième trimestre. Sur un an, le volume reste inférieur de 18 % aux 2 289 cotations du premier trimestre 2025, mais le taux d’engagement par participant est plus encourageant. Chaque participant à l’enquête a déclaré en moyenne 17,0 cotations, une forte augmentation par rapport aux 13,3 du quatrième trimestre 2025 et un niveau supérieur à celui de tous les trimestres depuis le deuxième trimestre 2025. Cela suggère une forte activité des intervenants sur ce marché.

Sur le plan concurrentiel, les emprunteurs en quête de nouveaux financements ont reçu en moyenne environ 5,1 offres concurrentielles, un chiffre stable par rapport aux 5,2 du quatrième trimestre 2025 et conforme aux 5,1 enregistrées au premier trimestre 2025. La concurrence entre les prêteurs demeure stable. Les emprunteurs disposant d'actifs de qualité dans les secteurs porteurs continuent d'attirer de nombreuses offres, même si nous n'avons pas constaté d'accélération de la concurrence susceptible d'annoncer une surchauffe.

Devis analysés : Nombre de devis reçus par type de produit

Type de taux | Produit | 1er trimestre 2026 | 4e trimestre 2025 | QoQ %Δ | 1er trimestre 2025 | Variation annuelle en % |

|---|---|---|---|---|---|---|

Fixé | Court métrage senior (1) | 388 | 394 | -2% | 568 | -32% |

Fixé | Senior Long (2) | 358 | 210 | 70% | 310 | 15% |

Fixé | Mezzanine (2) | 73 | 78 | -6% | 117 | -38% |

Fixé | Éq. préf. (3) | 44 | 52 | -15% | 77 | -43% |

Flottant | Court métrage senior (4) | 720 | 573 | 26% | 930 | -23% |

Flottant | Mezzanine (4) | 159 | 117 | 36% | 143 | 11% |

Flottant | Repo/Installation (4) | 124 | 87 | 43% | 144 | -14% |

Total (Tous les produits) | 1 866 | 1 511 | 23% | 2 289 | -18% |

Indicateurs de référence : 1) Rendement des bons du Trésor américain à 5 ans ; 2) Rendement des bons du Trésor américain à 10 ans ; 3) Taux de coupon global (%) ; 4) Taux SOFR à terme

Composition des produits : en pourcentage du total des devis reçus

Type de taux | Produit | 1er trimestre 2026 | 4e trimestre 2025 | QoQ %Δ | 1er trimestre 2025 | Variation annuelle en % |

|---|---|---|---|---|---|---|

Fixé | Court métrage senior (1) | 21% | 26% | -5% | 25% | -4% |

Fixé | Senior Long (2) | 19% | 14% | 5% | 14% | 6% |

Fixé | Mezzanine (2) | 4% | 5% | -1% | 5% | -1% |

Fixé | Éq. préf. (3) | 2% | 3% | -1% | 3% | -1% |

Flottant | Court métrage senior (4) | 39% | 38% | 1% | 41% | -2% |

Flottant | Mezzanine (4) | 9% | 8% | 1% | 6% | 2% |

Flottant | Repo/Installation (4) | 7% | 6% | 1% | 6% | 0% |

Total (Tous les produits) | 100% | 100% | 100% |

Indicateurs de référence : 1) Rendement des bons du Trésor américain à 5 ans ; 2) Rendement des bons du Trésor américain à 10 ans ; 3) Taux de coupon global (%) ; 4) Taux SOFR à terme

La composition des produits montre que les positions courtes senior à taux variable dominent, représentant 39 % du total des cotations (720 cotations), suivies des positions courtes senior à taux fixe à 21 % (388 cotations) et des positions longues senior à taux fixe à 19 % (358 cotations). Les opérations mezzanine à taux variable représentent 9 % (159 cotations), tandis que les opérations de pension/entrepôt représentent 7 % (124 cotations). Cette prédominance des taux variables s'explique par l'évolution du SOFR. Les emprunteurs qui anticipent un assouplissement continu de la politique monétaire de la Fed ont intérêt à privilégier les taux variables plutôt que les taux fixes.

Répartition sectorielle des garanties : en pourcentage du total des offres reçues

Type de propriété | 1er trimestre 2026 | 4e trimestre 2025 | QoQ %Δ | 1er trimestre 2025 | Variation annuelle en % |

|---|---|---|---|---|---|

Résidentiel | 23% | 25% | -2% | 26% | -3% |

Industriel | 18% | 20% | -2% | 18% | 0% |

Bureau | 17% | 17% | 0% | 16% | 1% |

Vente au détail | 17% | 15% | 2% | 17% | -1% |

Hôtel | 8% | 7% | 0% | 6% | 2% |

Spécialité | 8% | 6% | 2% | 6% | 2% |

Construction | 10% | 9% | 0% | 10% | 0% |

Tous les nantissements | 100% | 100% | 100% |

Du côté des garanties, le secteur résidentiel conserve sa première place avec 23 % des offres totales, suivi par le secteur industriel à 18 %. Les bureaux et les commerces de détail sont à égalité à 17 % chacun. La construction représente 10 %, tandis que l'hôtellerie et les commerces spécialisés atteignent chacun 8 %. Le maintien de la part de marché des bureaux à un niveau proche de celui du quatrième trimestre 2025 (où elle avait bondi à 17 %) suggère que le regain d'intérêt pour ce secteur n'était pas un phénomène ponctuel. Les prêteurs continuent de différencier les offres de bureaux, privilégiant les immeubles de prestige et ceux affichant un taux d'occupation élevé.

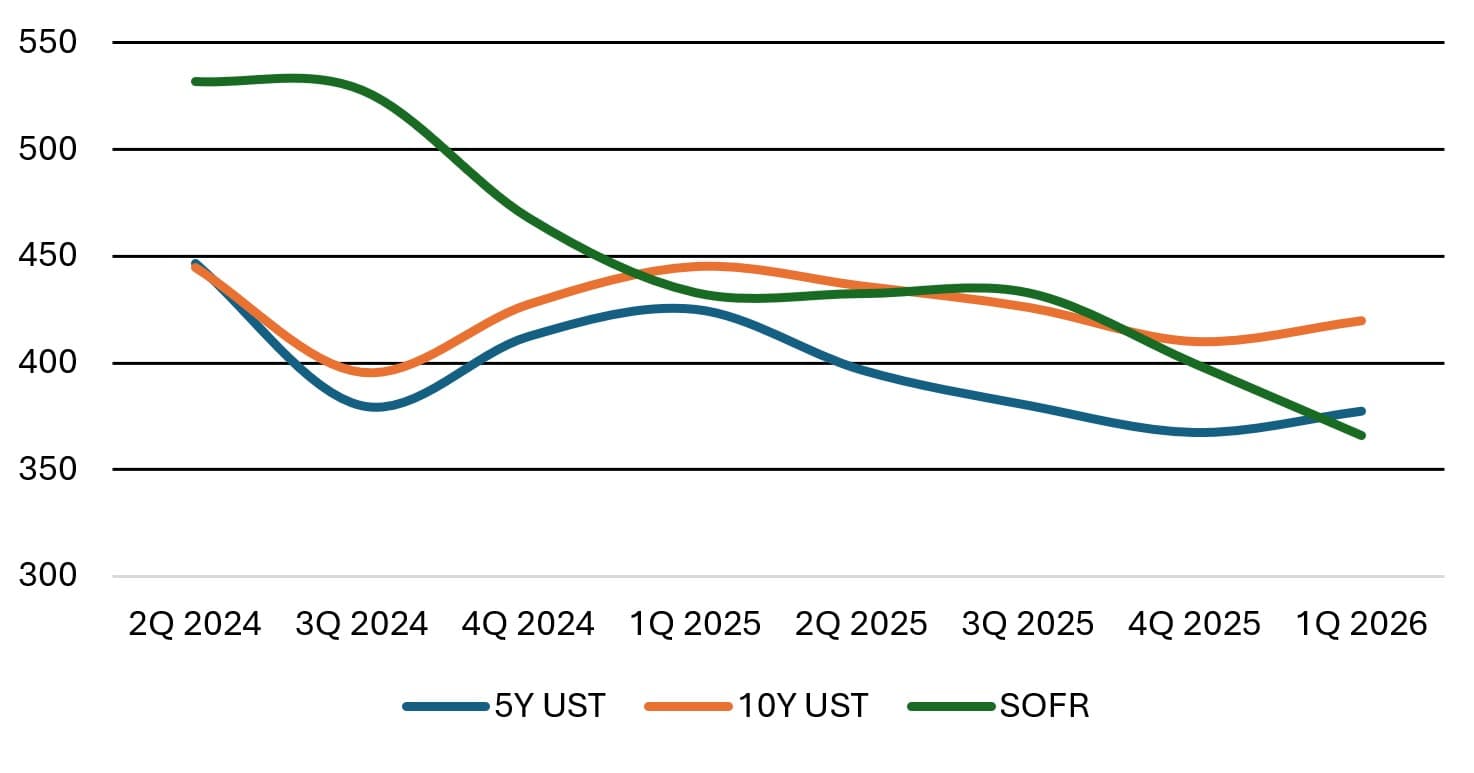

Taux de référence : La courbe des taux se normalise

Ce trimestre, l'indice de référence SOFR a connu une évolution contrastée. Il a poursuivi son repli constant, s'établissant en moyenne à 366 points de base, soit une baisse de 34 points de base par rapport aux 399 points de base du quatrième trimestre 2025 et de 67 points de base sur un an. Le cycle de baisse des taux de la Fed demeure le principal facteur influençant la tarification des taux variables.

Figure 1 : Rendements de référence (moyenne trimestrielle, points de base)

Source : Trésor américain

Les rendements des bons du Trésor ont toutefois inversé la tendance. Le rendement moyen des bons du Trésor à 5 ans s'est établi à 377 points de base, en hausse de 10 points de base par rapport aux 367 points de base du quatrième trimestre 2025, mais toujours en baisse de 48 points de base sur un an. Le rendement moyen des bons du Trésor à 10 ans s'est établi à 420 points de base, également en hausse de 10 points de base par rapport au trimestre précédent et en baisse de 26 points de base par rapport à l'année dernière. Après plusieurs trimestres de baisse des rendements des bons du Trésor, cette remontée complexifie la situation pour les emprunteurs à taux fixe. La trajectoire annuelle reste favorable, mais la tendance trimestrielle ne l'est pas.

Référence | 1er trimestre 2026 | 4e trimestre 2025 | QoQ Δ (bps) | T1 2025 (%) | Variation annuelle (bits/s) |

|---|---|---|---|---|---|

UST à 5 ans | 3,77 | 3,67 | +10 | 4,25 | -48 |

Obligation de 10 ans | 4.20 | 4.10 | +10 | 4,45 | -26 |

SOFR à terme | 3,66 | 3,99 | -33 | 4,33 | -67 |

Cette divergence est significative. Les emprunteurs à taux variable ont vu leurs coûts de référence baisser sensiblement, tandis que ceux à taux fixe ont subi une légère hausse. Le resserrement des spreads observé sur le marché a permis de compenser en partie le soutien apporté par le Trésor, mais pas totalement.

Écarts : Compression généralisée

Les spreads ont poursuivi leur resserrement au premier trimestre 2026. Le spread moyen pondéré des financements à court terme senior à taux variable à faible effet de levier s'est établi à 267 points de base au-dessus du SOFR, tandis que celui des financements à court terme senior à taux variable à effet de levier plus élevé a atteint en moyenne 348 points de base. Du côté des taux fixes, le spread moyen des financements à court terme senior à faible effet de levier s'est établi à 218 points de base au-dessus du taux des bons du Trésor à 5 ans, et celui des financements à effet de levier plus élevé à 303 points de base.

Écarts : Écart moyen par type de produit

Type de taux | Produit | Effet de levier (LTV) | 1er trimestre 2026 | 4e trimestre 2025 | QoQ %Δ | 1er trimestre 2025 | Variation annuelle en % |

|---|---|---|---|---|---|---|---|

Fixé | Court métrage senior (1) | Inférieur (≤65%) | 218 | 225 | -3% | 255 | -15% |

Fixé | Court métrage senior (1) | Supérieur (>65%) | 303 | 312 | -3% | 330 | -8% |

Fixé | Senior Long (2) | Inférieur (≤65%) | 203 | 201 | 1% | 218 | -7% |

Fixé | Senior Long (2) | Supérieur (>65%) | 273 | 256 | 7% | 300 | -9% |

Fixé | Mezzanine (2) | 70-90% | 774 | 814 | -5% | 887 | -13% |

Fixé | Éq. préf. (3) | ≥70% | 12,37 | 12,68 | -2% | 13.51 | -8% |

Flottant | Court métrage senior (4) | Inférieur (≤65%) | 267 | 253 | 5% | 275 | -3% |

Flottant | Court métrage senior (4) | Supérieur (>65%) | 348 | 361 | -4% | 388 | -10% |

Flottant | Mezzanine (4) | 70-90% | 752 | 780 | -4% | 840 | -10% |

Flottant | Repo/Installation (4) | Taux avancé (50-80%) | 206 | 171 | 20% | 205 | 0% |

Indicateurs de référence : 1) Rendement des bons du Trésor américain à 5 ans ; 2) Rendement des bons du Trésor américain à 10 ans ; 3) Taux de coupon global (%) ; 4) Taux SOFR à terme

Les spreads des obligations mezzanine à taux fixe s'établissaient en moyenne à 774 points de base au-dessus du SOFR à 10 ans, tandis que ceux des obligations mezzanine à taux variable atteignaient 752 points de base. Les coupons des actions privilégiées s'élevaient en moyenne à 12,4 %.

Écarts senior-short : Écarts moyens par type de collatéral sélectionné*

Type de propriété | 1er trimestre 2026 | 4e trimestre 2025 | QoQ %Δ | 1er trimestre 2025 | Variation annuelle en % |

|---|---|---|---|---|---|

Résidentiel | 240 | 243 | -1% | 249 | -4% |

Industriel | 247 | 242 | 2% | 257 | -4% |

Bureau | 330 | 357 | -8% | 348 | -5% |

Vente au détail | 296 | 255 | 16% | 324 | -9% |

Hôtel | 324 | 379 | -14% | 400 | -19% |

Spécialité | 302 | 308 | -2% | 405 | -26% |

Construction | 344 | 357 | -4% | 396 | -13% |

Remarque : Marges moyennes pour les emprunts de premier rang à court terme à taux fixe et variable ; tous les types de biens immobiliers ne sont pas présentés.

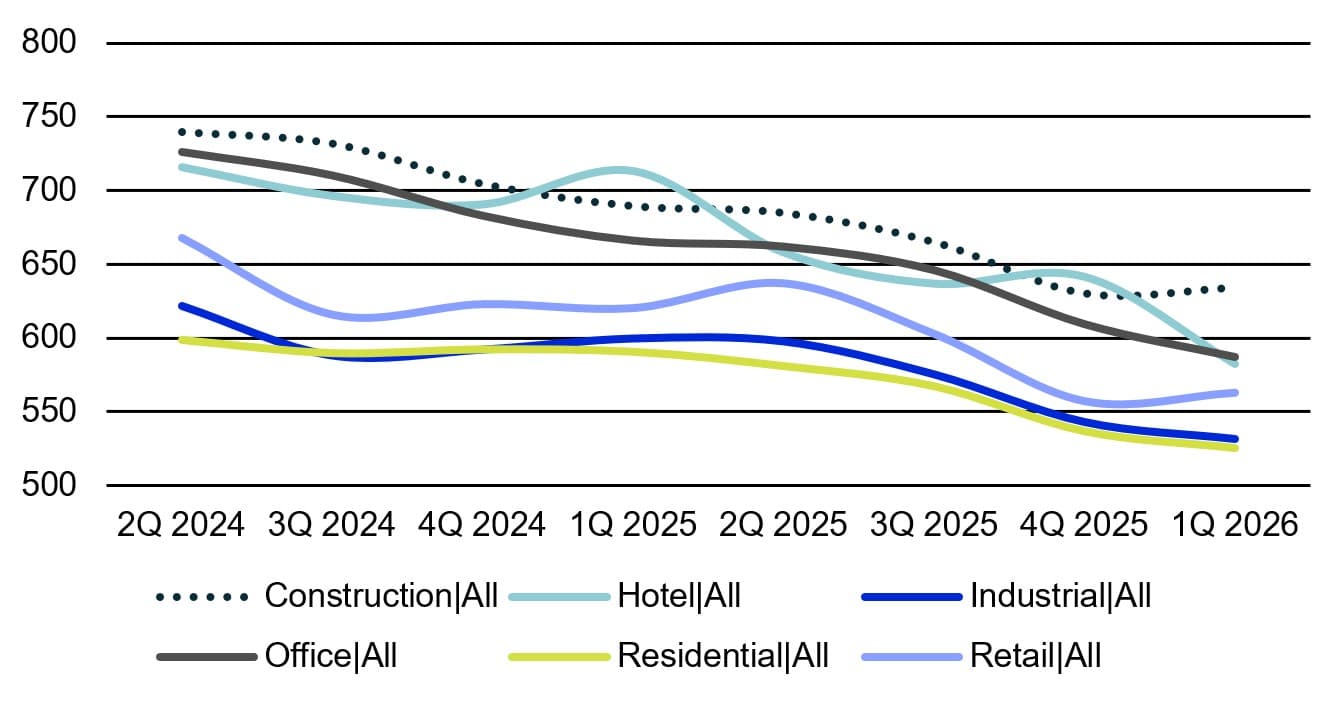

Taux tout compris : un soulagement significatif pour les emprunteurs

L'association des variations des taux de référence et de la compression des spreads permet d'obtenir un taux global qui reflète au mieux le coût réel des emprunts. Tous types et sous-types de biens confondus, la variation trimestrielle moyenne des taux globaux a été de -10 points de base, contre -68 points de base en moyenne sur un an. Le repli sur un an reste important, même si le rythme d'amélioration trimestrielle a ralenti par rapport à la moyenne de -45 points de base enregistrée au quatrième trimestre 2025.

Au niveau des types d'établissements, les hôtels ont connu une baisse spectaculaire. Leurs taux globaux ont chuté de 59 points de base d'un trimestre à l'autre pour s'établir à 582 points de base, soit la plus forte variation de tous les secteurs, et de loin. Au sein du secteur, les hôtels à services limités ont reculé de 68 points de base à 574 points de base (en baisse de 150 points de base sur un an, soit 21 %), tandis que les hôtels à services complets ont perdu 51 points de base pour atteindre 591 points de base (en baisse de 112 points de base sur un an, soit 16 %). Ce réajustement des taux indique que les prêteurs sont désormais beaucoup plus à l'aise avec le risque lié au secteur de l'hôtellerie après des années de prudence post-pandémique.

Figure 2 : Taux tout compris (Supposons 65 % de financement senior, 15 % de financement mezzanine ; points de base)

Source : Enquête Groupe Altus sur les marchés des capitaux d'emprunt américains (T2 2024 - T1 2026)

Les taux globaux des bureaux ont poursuivi leur baisse, reculant de 22 points de base d'un trimestre à l'autre pour s'établir à 587 points de base, et de 79 points de base sur un an. Les bureaux de prestige ont enregistré la plus forte baisse annuelle, avec un recul de 100 points de base à 566 points de base, tandis que les bureaux de banlieue standard ont chuté de 91 points de base à 607 points de base et les bureaux urbains standard de 95 points de base à 603 points de base. L'écart entre les bureaux de prestige et les bureaux standard s'est resserré, ce qui suggère une diffusion plus large des capitaux dans le secteur, au lieu de leur concentration exclusive sur le segment haut de gamme.

Les secteurs résidentiel et industriel ont tous deux reculé d'environ 11 points de base d'un trimestre à l'autre, pour s'établir respectivement à 525 et 532 points de base, soit des baisses annuelles de 65 et 68 points de base. Ces deux secteurs demeurent les classes d'actifs conventionnelles les plus économiques et poursuivent leur repli régulier.

À l'inverse, quelques secteurs ont enregistré de légères hausses. Les taux globaux du commerce de détail ont progressé de 6 points de base d'un trimestre à l'autre pour atteindre 563 points de base (bien qu'ils restent en baisse de 58 points de base sur un an), et le secteur de la construction a légèrement augmenté de 4 points de base pour s'établir à 634 points de base. Le secteur de la construction présente une exception notable : les immeubles de bureaux en construction ont bondi de 133 points de base d'un trimestre à l'autre pour atteindre 797 points de base, ce qui reflète le profil de risque toujours difficile pour les nouveaux projets de construction de bureaux. Le secteur spécialisé est resté quasiment stable à 571 points de base.

Perspectives d'avenir

Les données du premier trimestre 2026 dressent le portrait d'un marché en pleine mutation. Les emprunteurs à taux variable continuent de profiter de la baisse du SOFR, et des secteurs comme l'hôtellerie connaissent des réévaluations agressives des taux, difficiles à imaginer il y a un an. Cependant, la hausse des rendements des bons du Trésor rappelle que la baisse des taux n'est pas garantie pour les emprunteurs à taux fixe. Si les taux à long terme continuent d'augmenter tandis que le SOFR diminue, les emprunteurs seront confrontés à une décision de plus en plus cruciale concernant la structure de leurs taux. Le volume des transactions, la concurrence entre les prêteurs et le rythme des baisses de taux restantes de la Fed détermineront si la dynamique actuelle se maintient jusqu'à la fin de l'année. Pour l'instant, le marché reste favorable aux emprunteurs, mais les gains faciles sont peut-être derrière nous.

Renforcez la confiance des investisseurs grâce à des évaluations gérées de manière indépendante

Des évaluations indépendantes auxquelles font confiance les fonds, les investisseurs, les prêteurs et les entités publiques du monde entier.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

André Pabon

Directeur du conseil mondial

Auteurs

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

André Pabon

Directeur du conseil mondial

Ressources

Dernières informations

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

mai 28, 2026

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

mai 26, 2026

Les marchés de la dette immobilière commerciale sont entrés dans une phase de transition au premier trimestre 2026.

mai 22, 2026