Où vont les baby-boomers et pourquoi l'offre n'a pas suivi ?

Une analyse fondée sur les données des opportunités offertes par le logement pour personnes âgées en banlieue dans les comtés américains à la croissance la plus rapide.

Où vont les baby-boomers et pourquoi l'offre n'a pas suivi ?

Une analyse fondée sur les données des opportunités offertes par le logement pour personnes âgées en banlieue dans les comtés américains à la croissance la plus rapide.

Auteur

Adam Mauro, CFA

Directeur principal, Conseil en évaluation

Dernières informations

Votre feuille de calcul est-elle suffisamment fiable pour prendre une décision d’acquisition ?

Performance sous pression : points de convergence de quatre leaders de l’immobilier commercial et pourquoi tout commence par les données

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

Points clés :

L'absorption nette de logements pour personnes âgées a dépassé l'offre de nouvelles unités pendant 18 trimestres consécutifs, et le secteur doit ajouter environ 800 000 unités d'ici 2030 rien que pour maintenir un taux d'occupation de 90 %, à une échelle qu'aucun projet en cours n'est en mesure d'atteindre.

Les comtés qui absorbent le plus grand nombre de personnes âgées de plus de 80 ans sont des marchés suburbains à forte croissance situés en dehors de Raleigh, Dallas, Denver et Jacksonville, où la proximité des enfants adultes est le principal facteur de déménagement.

Les promoteurs et les investisseurs qui s'appuient sur des données au niveau des zones métropolitaines risquent de passer complètement à côté des opportunités les plus intéressantes au niveau des sous-marchés, car les déficits d'offre au niveau des comtés, comme dans le comté de Douglas au Colorado, révèlent des poches de grave pénurie dissimulées derrière les moyennes métropolitaines.

Dans le secteur des résidences pour seniors, l'opinion générale s'est longtemps concentrée sur les zones de retraite traditionnelles : la Floride côtière, la région métropolitaine de Phoenix et la Sun Belt. Et pour cause : ces marchés ont façonné le modèle du secteur pendant plus de trente ans. Mais les données actuelles révèlent une réalité différente. Les premiers baby-boomers ont atteint l'âge de 80 ans en 2026, et les comtés qui absorbent cette vague de départs ne sont pas ceux que les investisseurs surveillaient habituellement. Il s'agit de zones périurbaines en pleine expansion, situées autour de Raleigh, Jacksonville, Austin, Denver et Dallas ; des endroits où les seniors s'installent pour se rapprocher de leurs enfants adultes, et non pour profiter d'une retraite au soleil.

Le problème, c'est que l'offre de logements pour personnes âgées n'a pas suivi la même tendance.

Une crise nationale au ralenti

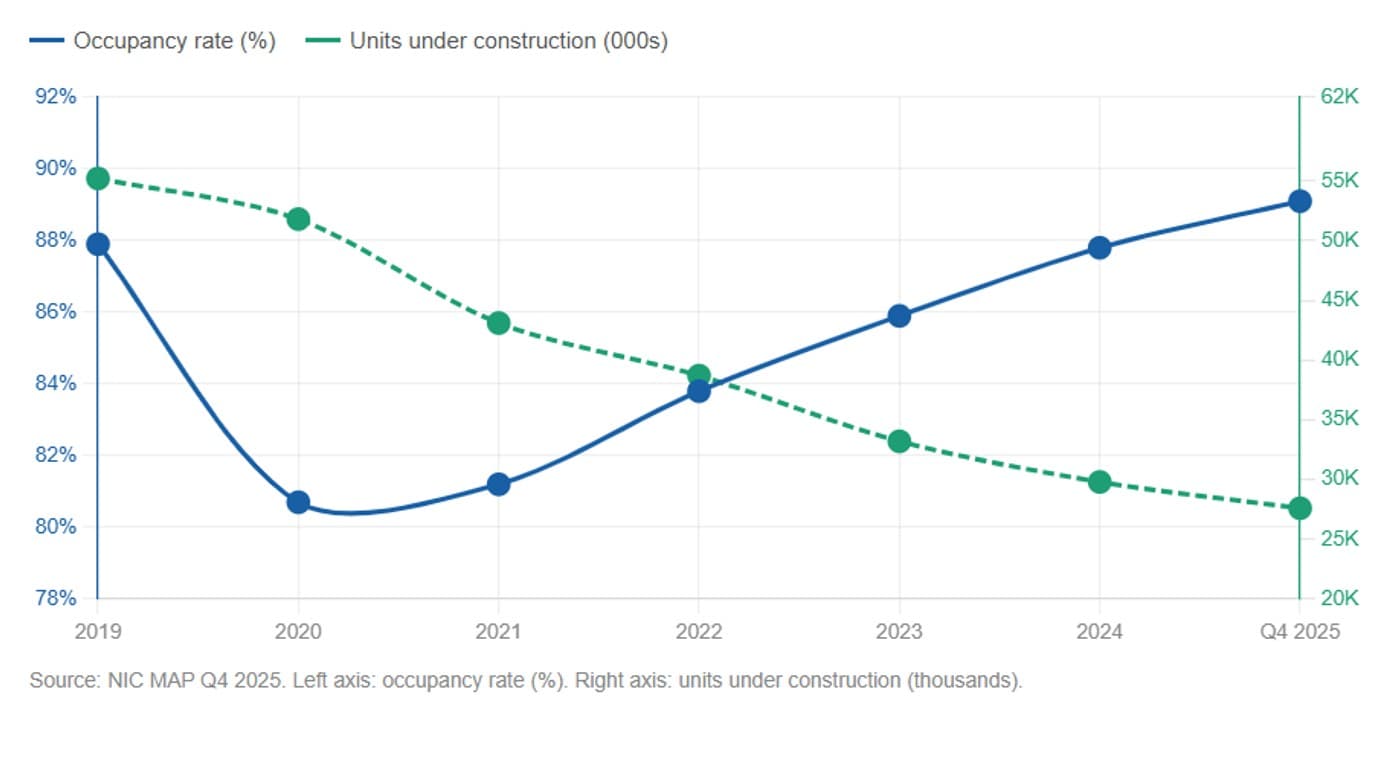

Les principaux chiffres de Centre national d'investissement pour le logement et les soins aux personnes âgéesLes données de NIC MAP dressent un tableau alarmant. Au quatrième trimestre 2025, le taux d'occupation des résidences pour personnes âgées dans les 31 principaux marchés de NIC avait atteint 89,5%, le niveau le plus élevé atteint en 18 trimestres consécutifs de reprise. Le nombre de personnes vivant de manière autonome a dépassé 90%Pour la première fois depuis 2019, la demande n'est pas la contrainte, c'est l'offre.

Le nombre d'unités en construction a chuté à environ 27 600Fin 2025, le chiffre trimestriel le plus bas enregistré depuis le deuxième trimestre 2009 a été atteint. La croissance des nouveaux stocks a été inférieure à 1 % sur un an. L'absorption nette (le nombre d'unités effectivement louées) a été supérieure à l'offre de nouveaux logements pendant une période donnée.18 trimestres consécutifsSelon les projections de NIC, le secteur devra ajouter plus de 200 000 unités d'ici 2028 et environ 800 000 d'ici 2030 pour maintenir un taux d'occupation de 90 %. Avec une augmentation annuelle de 3 à 4 %, la hausse de la population des 80 ans et plus sera estimée à 36 à 48 % cette décennie.

Le décalage entre la demande démographique et l'offre de logements disponibles est le principal enjeu d'investissement dans le secteur des résidences pour aînés actuellement. La question est de savoir où, précisément, ce décalage est le plus important.

Figure 1 : Hausse du taux d’occupation, baisse de la construction – le ciseau de l’offre et de la demande au niveau national

Le changement migratoire : les comtés de banlieue deviennent les nouvelles destinations de retraite

Pour identifier les zones où la demande en logements pour personnes âgées est la plus forte, nous avons utilisé les données d'Altus afin d'analyser plus de 3 100 comtés américains selon un filtre rigoureux basé sur les données. Les comtés devaient répondre simultanément à deux critères :

Premièrement, ils devaient se classer au 90e percentile ou plusCes comtés présentent des taux de croissance démographique et de migration nette élevés pour les personnes âgées de 80 et 85 ans et plus, ce qui les place parmi les 10 % des comtés américains les plus performants pour chacun de ces indicateurs. Ce double critère nous permet d'identifier les marchés caractérisés à la fois par une importante population de seniors déjà en croissance et par un afflux significatif de nouveaux seniors en provenance d'ailleurs.

Deuxièmement, la cohorte d'enfants adultes (âgés de 40 à 59 ans) dans chaque comté devait se classer au niveau de 91e percentile ou plus à l'échelle nationale, en fonction du patrimoine net des ménages, confirmant que les familles qui soutiennent ces personnes âgées ont la capacité financière de leur offrir des soins de qualité supérieure.

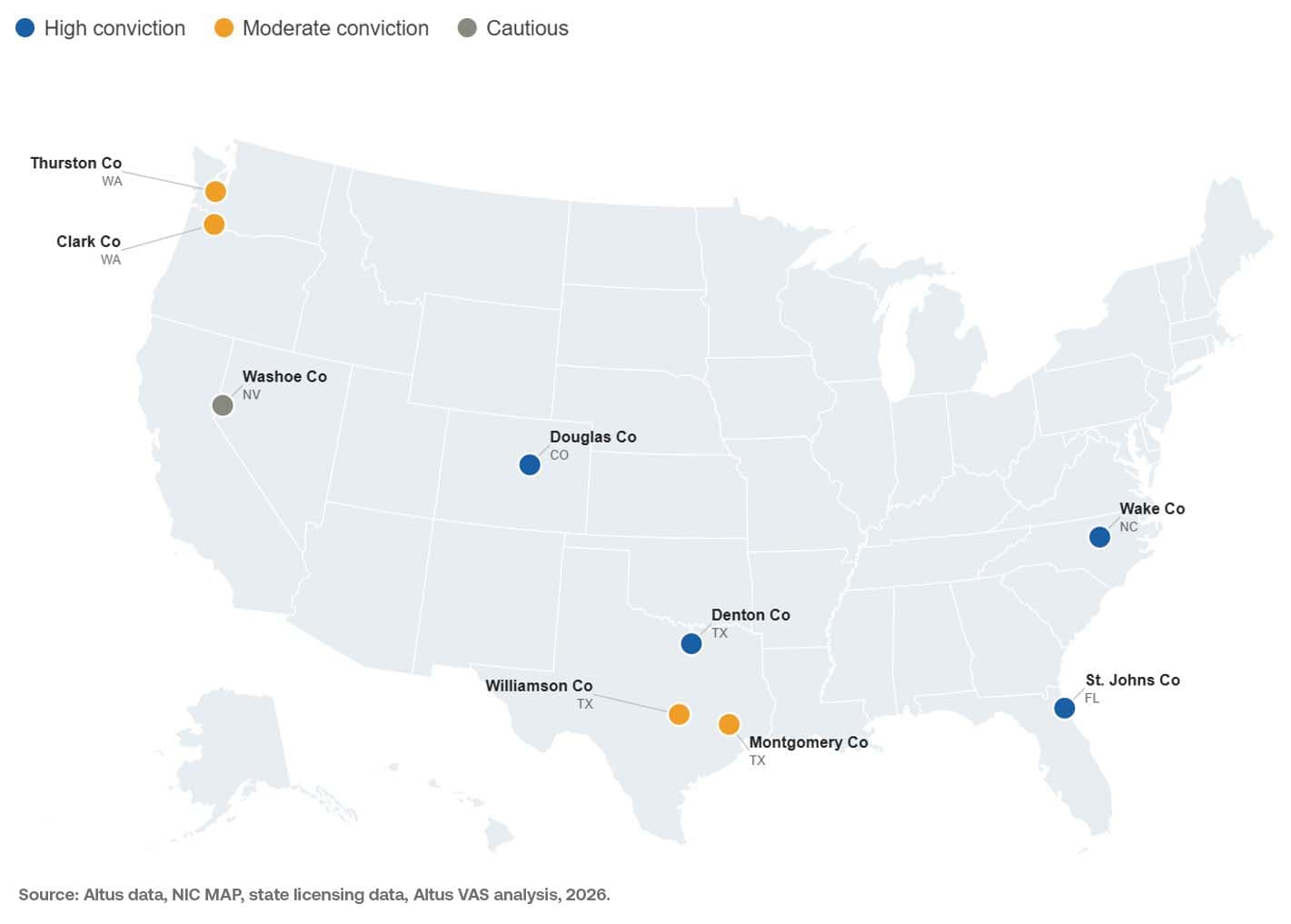

Neuf comtés ont franchi les deux seuils. Il en résulte une liste restreinte de marchés qui sont à la fois des destinations migratoires de premier plan, des centres de forte croissance démographique pour les seniors et des lieux de résidence pour certains des ménages actifs les plus aisés du pays.

Figure 2 : Comtés de banlieue américains correspondant à nos critères de destination pour la retraite

En utilisant les données migratoires d'Altus au niveau des comtés, les chiffres de la migration nette révèlent que les flux migratoires les plus importants se concentrent de plus en plus dans comtés de banlieue entourant les grandes métropoles de la Sun Belt et du Mid-Atlantic, plutôt que les regroupements traditionnels de retraités côtiers :

Le comté de Wake, en Caroline du Nord (Raleigh-Cary), a absorbé 1 673 migrants nets âgés de 80 ans et plus en 2026

Le comté de Denton, au Texas (Frisco, Flower Mound, nord de Dallas), a absorbé 1 012

Comté de Washoe, Nevada (Reno) absorbé 529

Comté de St. Johns, Floride (Ponte Vedra Beach, Nocatee) absorbé 505, un chiffre remarquable pour un comté dont la population représente environ un dixième de celle de Miami-Dade

Figure 3 : Migration nette, 80 ans et plus : les neuf comtés étudiés se classent tous parmi les 10 % les plus importants au niveau national.

Le facteur « enfant adulte » : une variable ignorée par la plupart des analyses

Le cadre standard d'évaluation de la demande en logements pour personnes âgées se concentre sur les personnes de 75 ans et plus ou de 80 ans et plus :

Taille

taux de croissance

Revenu

Richesse

Chacune des variables mentionnées est nécessaire mais insuffisante. Les décisions concernant le logement des aînés sont rarement prises par les aînés seuls. Les enfants adultes, généralement âgés de 40 à 50 ans, sont les acteurs les plus influents dans la transition vers un établissement de soins. Ils initient les discussions, évaluent les résidences et, dans une proportion importante de cas,cofinancer ou financer intégralement les frais de soins.

C’est pourquoi le patrimoine des enfants adultes a été directement intégré au critère de sélection des comtés. Les neuf comtés de cette étude devaient tous figurer parmi les meilleurs.91e percentile ou plus au niveau national pour la valeur nette médiane des ménages parmi la cohorte d'âge 40-59 ans ; un filtre délibéré conçu pour garantir que les marchés identifiés ne sont pas seulement démographiquement actifs, mais financièrement capables de soutenir à grande échelle des logements pour personnes âgées de haute qualité et à paiement privé.

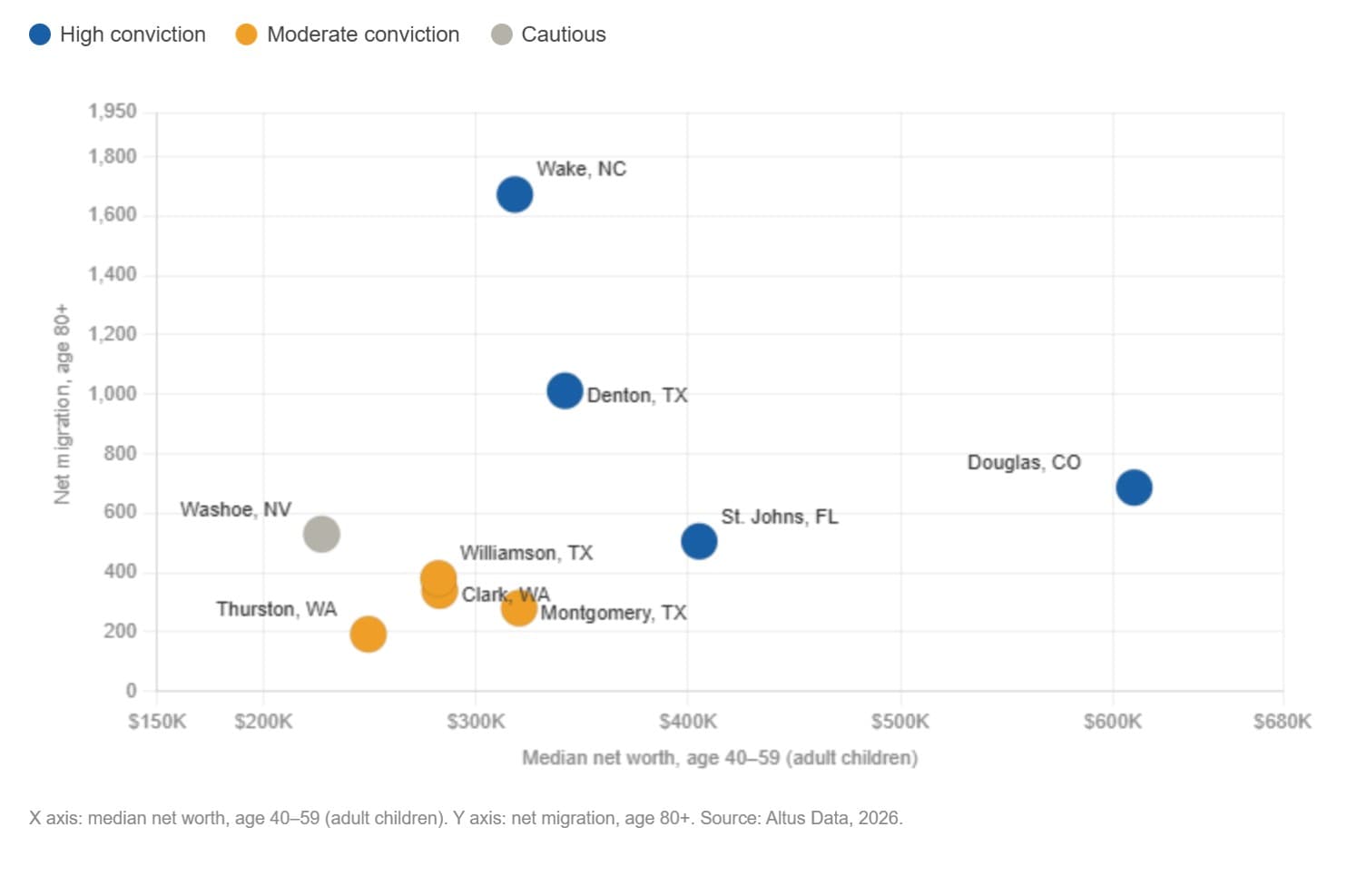

Les résultats confirment que les comtés qui absorbent le plus de migrants de plus de 80 ans sont, dans de nombreux cas, les mêmes comtés où la tranche d'âge des 40-59 ans figure parmi les plus riches du pays.

Le comté de Douglas, au Colorado (Parker, Castle Rock, Highlands Ranch), a une valeur nette médiane de 610 000 $ pour la tranche d'âge des 40-59 ans, représentant le 99,7e percentile au niveau national. Le comté de St. Johns, en Floride, se situe à 405 000 $ (98,6e percentile). Comté de Denton, Texas à 342 000 $ (97,9e percentile). Même le comté le moins bien classé de l'étude, le comté de Washoe, au Nevada, se situe au 91,1e percentile national avec un patrimoine net médian des enfants adultes de 227 000 $.

Figure 4 – Patrimoine des enfants adultes vs. migration des seniors : chaque comté étudié dépasse les médianes nationales sur les deux axes

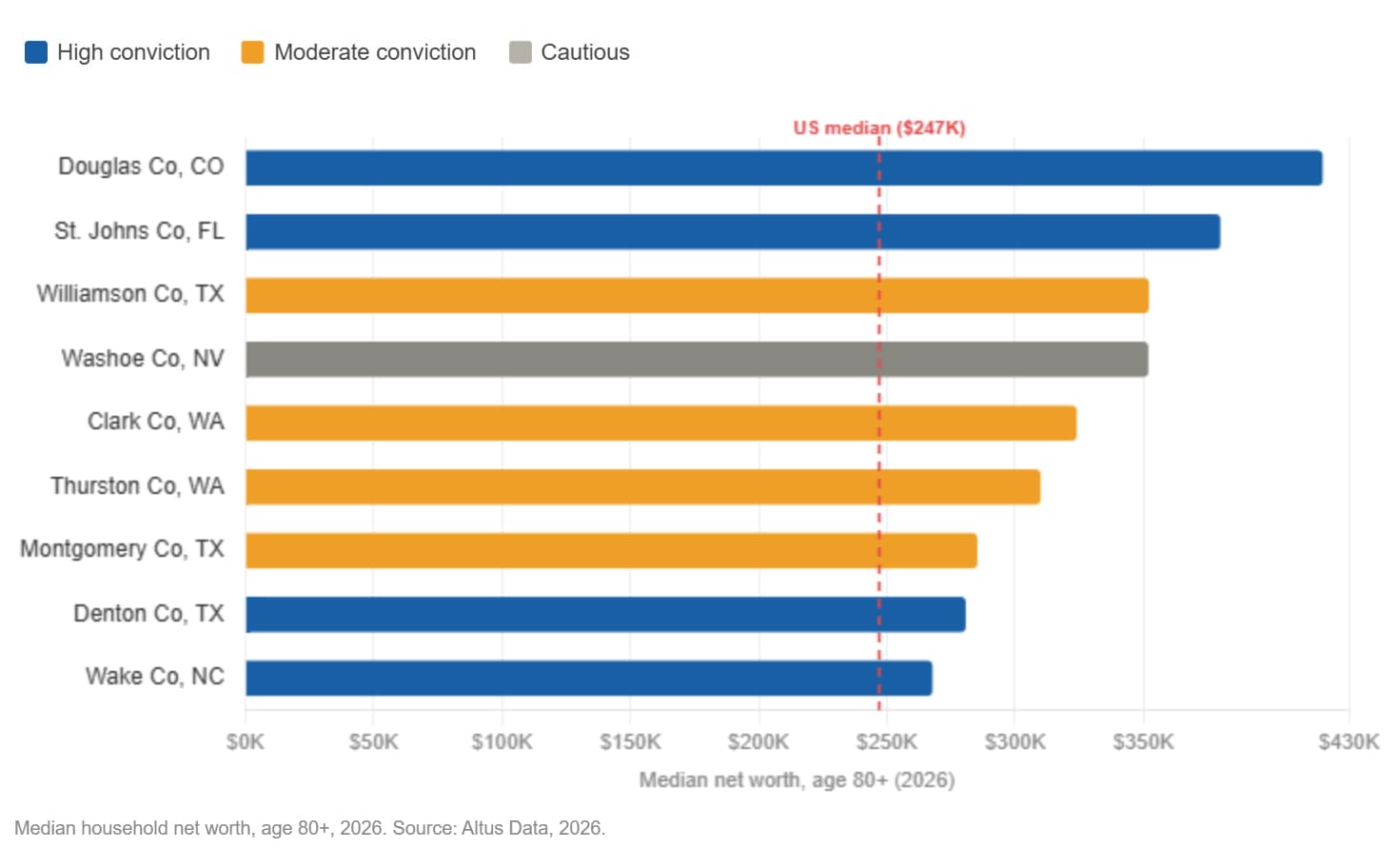

Un autre élément à prendre en compte est le revenu des personnes âgées qui s'installent dans ces régions. Tous les comtés mentionnés ci-dessus affichent un patrimoine net médian supérieur à la médiane nationale de 247 000 $ pour les personnes de plus de 80 ans. Dans le comté de Douglas, le patrimoine net médian des personnes âgées s'élève à 420 000 $, soit 70 % de plus que la moyenne nationale, tandis que dans les comtés de St. Johns et de Washoe, il dépasse 350 000 $. Sur plusieurs marchés, les personnes âgées sont aussi fortunées, voire plus, que leurs enfants adultes. Cela témoigne d'une forte capacité d'autofinancement, indépendamment du soutien familial. Pour les exploitants, cela fait toute la différence entre un marché exigeant des remises importantes lors du lancement de la location et un marché où les prix élevés sont maintenus.

Figure 5 : Le patrimoine net des personnes âgées dépasse la médiane nationale dans tous les comtés étudiés.

L'offre ne suit pas le rythme

Dans ce contexte de demande croissante et de clients fortunés, l'offre sur ces marchés varie de modeste à extrêmement limitée.

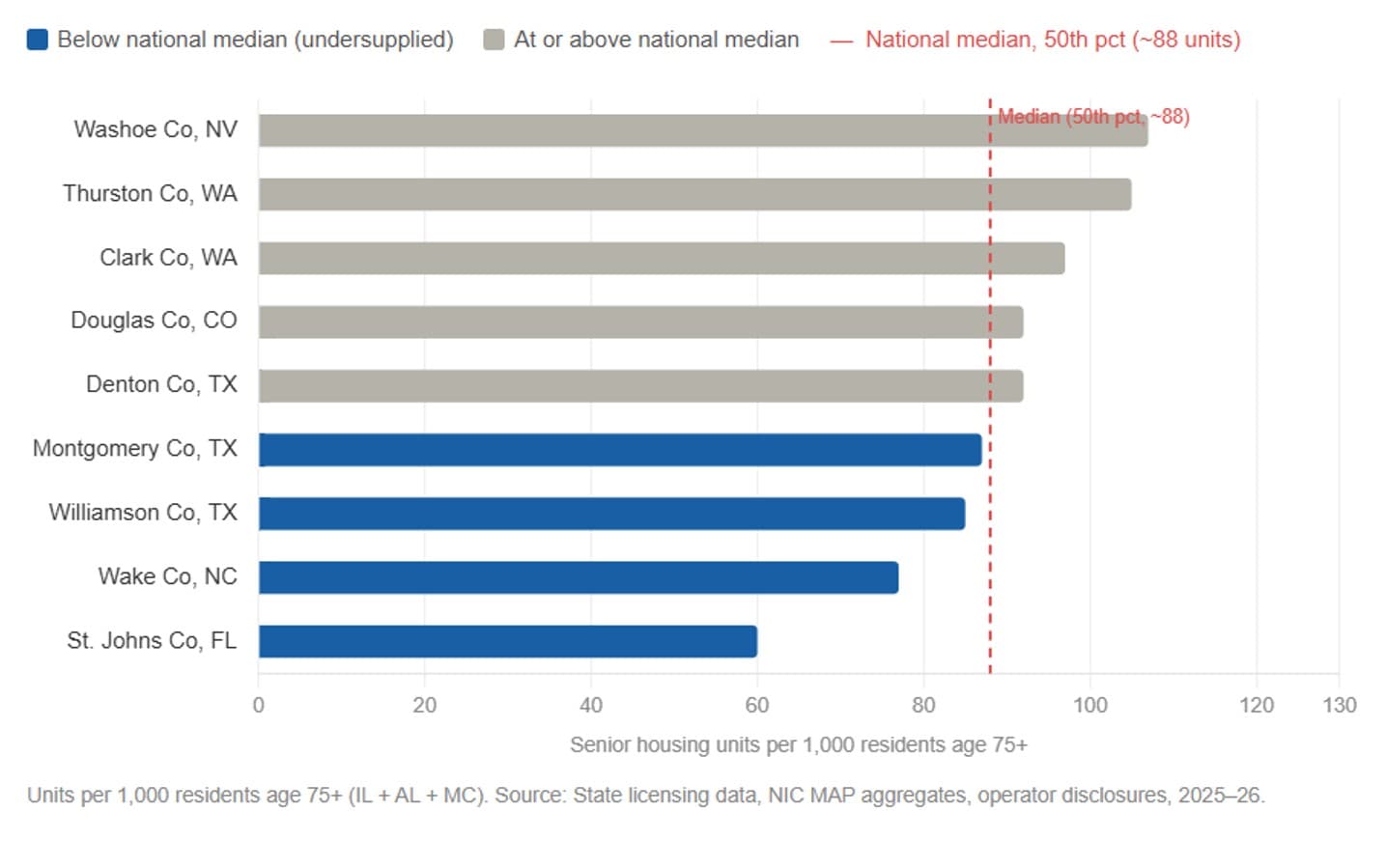

Nous avons synthétisé l'inventaire des résidences pour personnes âgées au niveau des comtés à partir des bases de données d'agrément des États, des déclarations des exploitants et des agrégats des zones statistiques métropolitaines (MSA) de NIC MAP, et nous l'avons normalisé par rapport à la population de 75 ans et plus dans chaque comté. Le taux de pénétration médian national (le 50e percentile pour l'ensemble des comtés américains) est d'environ 88 unités de vie autonome (IL)/vie assistée (AL)/soins de la mémoire (MC) pour 1 000 résidents âgés de 75 ans et plus.

Comté de St. Johns, Floride représente le cas de pénurie le plus alarmant de notre étude. Bien qu'il s'agisse de l'un des comtés suburbains les plus prospères et à la croissance la plus rapide de Floride, ce comté présente un déficit estimé de 60 logements pour 1 000 habitants âgés de 75 ans et plusCe chiffre est nettement inférieur à la médiane nationale. L'offre de logements pour seniors dans le comté est principalement composée de résidences réservées aux personnes âgées (Del Webb Nocatee, Cascades at World Golf Village, Parkland Preserve), et non de résidences avec services, d'établissements d'hébergement pour personnes âgées autonomes ou semi-autonomes, ou encore d'unités de soins spécialisées pour les personnes atteintes de troubles cognitifs. Un senior qui atteint l'âge limite pour vivre en résidence pour seniors actifs dispose de peu d'options dans la région.

Comté de Wake, Caroline du Nord se trouve à environ 77 unités pour 1 000Au sein de la zone métropolitaine de Raleigh, où la population des 75 ans et plus croît de près de 5 % par an, le dynamisme économique du Triangle de la Recherche attire autant les professionnels que leurs parents. Cependant, la construction de résidences pour personnes âgées y reste minime, et les loyers moyens de 5 388 $ par mois à Raleigh sont nettement supérieurs à la moyenne de l'État, signe évident d'une concurrence entre les prix et l'offre limitée.

Comté de Williamson, Texas (Austin MSA) présente une nuance intéressante. Le marché locatif pour adultes actifs est saturé le long de l'autoroute 130 et des axes adjacents, ce qui a pesé sur les indicateurs globaux d'occupation des résidences pour seniors dans la zone métropolitaine d'Austin. Cependant, la situation est différente pour les résidences IL/AL/MC traditionnelles, comme le suggèrent les données d'agrément.85 unités pour 1 000 personnes âgées de 75 ans et plus, en dessous de la médiane nationale, dans un comté où la population des plus de 80 ans croît à un rythme de 6 % par an, l'un des taux les plus rapides du pays.

Comté de Douglas, ColoradoLe secteur de Douglas présente l'une des situations d'offre les plus contrastées de notre base de données. Deux grandes résidences pour retraités avec soins continus (CCRC), Wind Crest (Erickson, Highlands Ranch) et Vi à Highlands Ranch, affichent une forte présence sur le marché près de Highlands Ranch, tandis que Parker et Castle Rock restent largement sous-approvisionnés. Les promoteurs qui envisagent le comté de Douglas à l'échelle d'une zone métropolitaine (MSA) passeront à côté d'opportunités sur ce sous-marché.

Dans les neuf comtés de notre étude, ramener les taux de pénétration à un équilibre même modeste nécessiterait environ 8 000 à 12 000 unités IL/AL/MC nettes neuves au cours de la prochaine décennie, ce qui est bien supérieur au rythme actuel de développement des projets.

Figure 6 : Déficit de l’offre de logements pour personnes âgées : nombre d’unités pour 1 000 habitants de 75 ans et plus par rapport à la médiane nationale

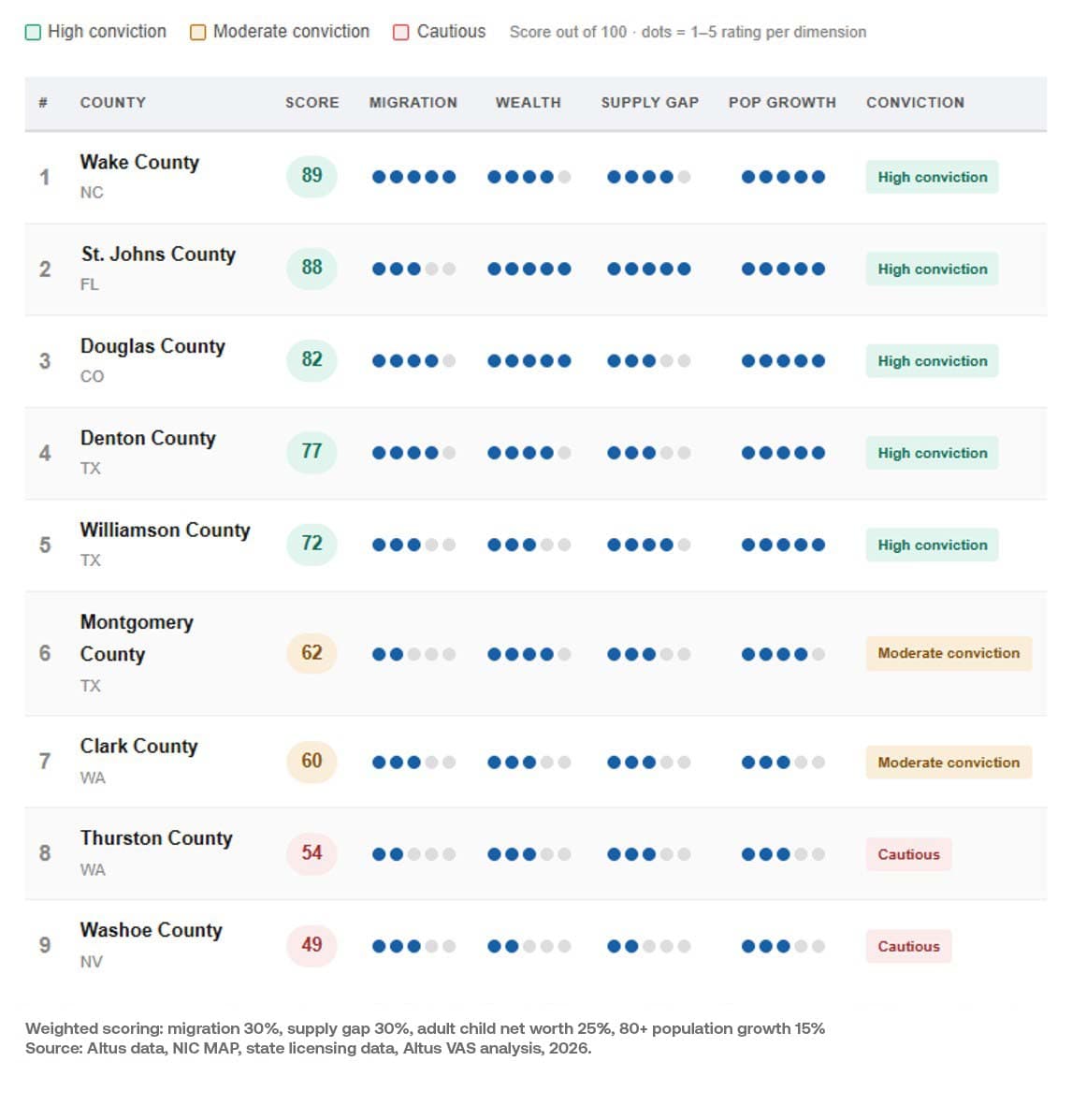

Évaluer les opportunités : un cadre multifactoriel

Services de conseil en évaluation Altus (VAS) a évalué chacun des neuf comtés cibles selon quatre dimensions, pondérées pour refléter ce qui compte le plus pour l'investissement dans les résidences pour personnes âgées :

Migration nette des seniors (30%) — le volume et la vitesse des flux entrants de plus de 80 ans, comme indicateur du marché adressable en matière de location

déficit d'approvisionnement (30%) — le déficit entre le taux de pénétration actuel et la médiane nationale

Patrimoine net des enfants adultes (25 %) — capacité financière de la tranche d'âge des 40-59 ans à supporter les coûts des soins de haute qualité

Croissance démographique, personnes âgées de 80 ans et plus (15 %) — le vent démographique favorable à long terme jusqu'en 2031

Marchés à forte conviction :Les comtés de St. Johns (Floride), Wake (Caroline du Nord), Denton (Texas) et Douglas (Colorado) obtiennent les meilleurs scores car leurs quatre dimensions sont parfaitement alignées. Une forte migration, une offre limitée, des enfants adultes aisés et une croissance démographique rapide créent des conditions favorables pour les projets de développement et les acquisitions stabilisées, avec des profils de rendement ajustés au risque avantageux.

Marchés à conviction modérée : Les comtés de Williamson et de Montgomery (Texas), ainsi que les comtés de Clark et de Thurston (Washington), présentent des caractéristiques démographiques favorables, mais chacun souffre d'un facteur de faiblesse. Le comté de Williamson se situe au sein d'une zone métropolitaine où l'offre de logements pour seniors actifs est excédentaire. Le comté de Montgomery fait partie de la région métropolitaine de Houston, qui affiche l'un des taux d'occupation des résidences pour seniors les plus faibles des grands marchés, à environ 83-85 %. Les comtés de Clark et de Thurston (Washington) sont des marchés plus petits, mais disposent déjà d'une offre significative compte tenu de leur taille.

Marchés prudents : Le comté de Washoe, au Nevada, est le plus conservateur des neuf. Le marché du logement pour seniors à Reno est relativement bien fourni, le patrimoine des enfants adultes y est le plus faible du groupe et le facteur migratoire, bien que présent, est moins important qu'au Texas et dans le Sud-Est.

Figure 6 : Matrice d'évaluation du marché : combinaison des migrations, du déficit d'offre, de la richesse et de la croissance démographique

Quelles sont les implications pour l'allocation des capitaux ?

Les baby-boomers ne suivent pas les schémas traditionnels. Ils s'installent à la suite de leurs enfants dans la périphérie de Raleigh, dans les lotissements planifiés du nord-est de la Floride, et dans les banlieues huppées de Denver et de Dallas. Or, dans la plupart des cas, les infrastructures de résidences pour seniors destinées à les accueillir accusent un retard d'une décennie par rapport à la réalité démographique.

Pour développeursLes opportunités de développement les plus prometteuses se trouvent sur les marchés où la croissance annuelle de la population des plus de 80 ans dépasse 25 %, où le patrimoine des enfants adultes se situe au-dessus du 96e percentile national et où le taux de pénétration actuel est inférieur à 80 logements pour 1 000 habitants âgés de 75 ans et plus. Les comtés de St. Johns, Wake et Williamson remplissent simultanément ces trois critères.

Pour acquéreurs, l'opportunité réside dans les actifs stabilisés sur des marchés où les contraintes d'offre ont fait grimper le taux d'occupation au-dessus de 88-89 % et où la croissance des loyers dépasse l'inflation, une description qui correspond aux zones métropolitaines de Raleigh, Dallas-Fort Worth et Portland (comté de Clark, WA) début 2026.

Pour prêteurs et partenaires financiersLe fondement démographique de ces marchés est aussi solide que celui de n'importe quelle autre catégorie d'actifs immobiliers. Aux États-Unis, la population des plus de 80 ans ne diminuera pas avant au moins 25 ans. Sur ces marchés spécifiques, les enfants adultes qui les prennent en charge figurent parmi les ménages les plus aisés du pays. Or, l'offre ne se développe pas au rythme nécessaire.

Renforcez la confiance des investisseurs grâce à des évaluations gérées de manière indépendante

Des évaluations indépendantes auxquelles font confiance les fonds, les investisseurs, les prêteurs et les entités publiques du monde entier.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Adam Mauro, CFA

Directeur principal, Conseil en évaluation

Dernières informations

Votre feuille de calcul est-elle suffisamment fiable pour prendre une décision d’acquisition ?

Performance sous pression : points de convergence de quatre leaders de l’immobilier commercial et pourquoi tout commence par les données

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

Ressources

Dernières informations

juin 11, 2026

Votre feuille de calcul est-elle suffisamment fiable pour prendre une décision d’acquisition ?

juin 2, 2026

Performance sous pression : points de convergence de quatre leaders de l’immobilier commercial et pourquoi tout commence par les données

mai 28, 2026

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

juin 11, 2026

Votre feuille de calcul est-elle suffisamment fiable pour prendre une décision d’acquisition ?

juin 2, 2026

Performance sous pression : points de convergence de quatre leaders de l’immobilier commercial et pourquoi tout commence par les données

mai 28, 2026

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

mai 6, 2026

Quels sont les défis auxquels le secteur de l'immobilier commercial est encore confronté, et pourquoi cela coûte plus cher aujourd'hui ?

avr. 30, 2026

L'évolution de ARGUS : De l'évaluation à la plateforme d'investissement couvrant l'ensemble du cycle de vie