Mise à jour du marché immobilier commercial de Toronto – 1er trimestre 2026

La région du Grand Toronto a débuté l'année avec un volume total de transactions immobilières commerciales de près de 3,8 milliards de dollars.

Points clés :

Source : Altus Data Studio données et analyses de marché

Au premier trimestre 2026, la région du Grand Toronto (GTA) a enregistré une légère baisse de 3 % de son activité d'investissement par rapport à l'année précédente, avec un volume de transactions en dollars de près de 3,8 milliards de dollars.

Le secteur du commerce de détail a connu un net recul, enregistrant une baisse de 66 % sur un an pour atteindre un volume de transactions de 314 millions de dollars. Cette situation s'explique par une forte demande et des conditions historiquement tendues dans les axes commerciaux les plus fréquentés, ce qui a freiné l'activité.

Le secteur du logement collectif a enregistré un volume de transactions de près de 675 millions de dollars, soit une augmentation spectaculaire de 232 % par rapport à l'année précédente, portée par une dynamique généralisée sur les principaux sous-marchés.

Le secteur des bureaux a enregistré un volume de transactions de 485 millions de dollars, soit une hausse notable de 103 %, l'activité restant limitée et concentrée sur les espaces de bureaux de catégorie AAA et A.

Le secteur industriel a enregistré un volume de transactions de 1,5 milliard de dollars, soit une augmentation de 11 % sur un an, soutenue par plusieurs acquisitions de grande valeur.

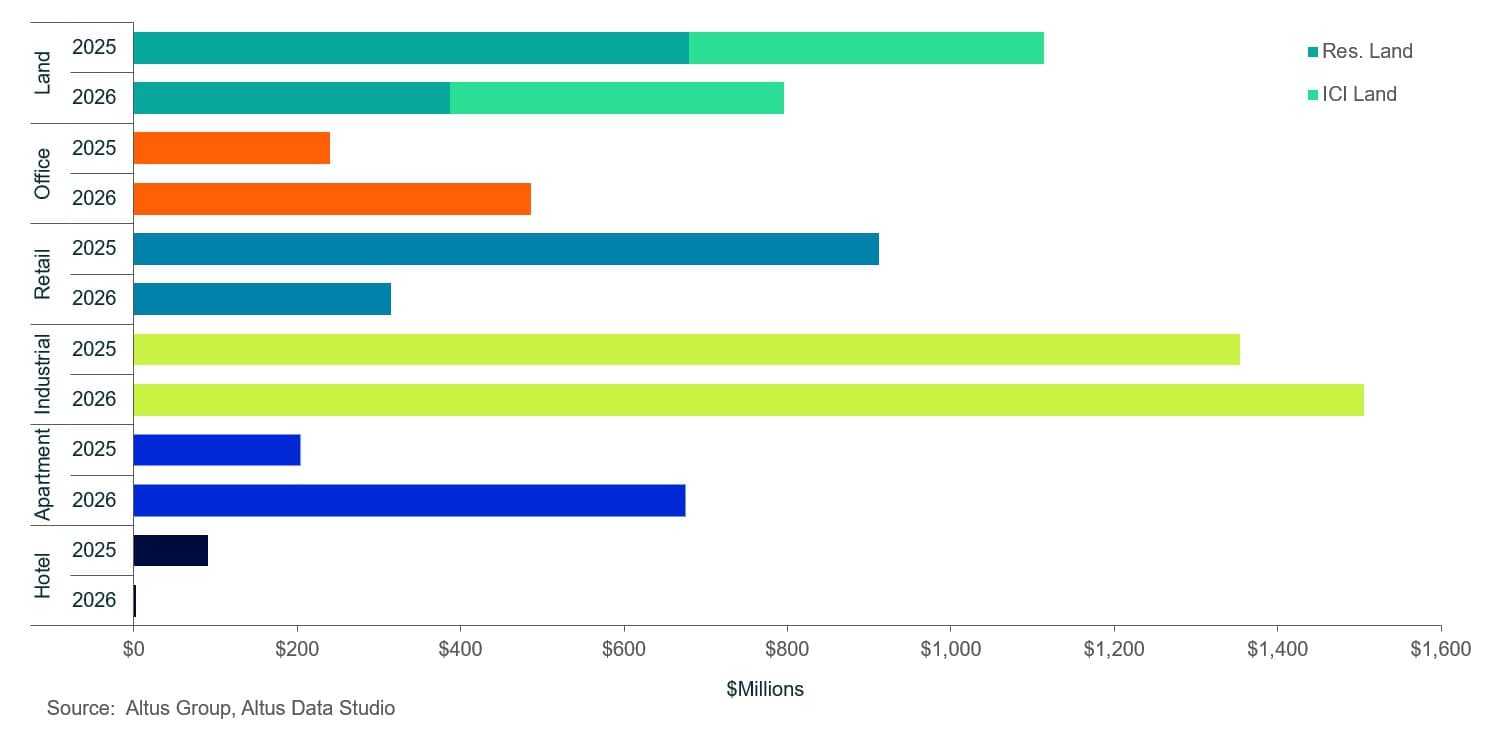

Le secteur foncier a enregistré un volume de transactions de près de 796 millions de dollars, soit une baisse de 29 % sur un an. Ce volume se répartit comme suit : près de 387 millions de dollars pour les terrains résidentiels et 409 millions de dollars pour les terrains industriels, commerciaux, institutionnels et industriels (ICI), en baisse respectivement de 43 % et 6 %.

Au premier trimestre 2026, les investissements commerciaux dans la région du Grand Toronto ont connu une légère baisse de 3 % par rapport à l'année précédente.

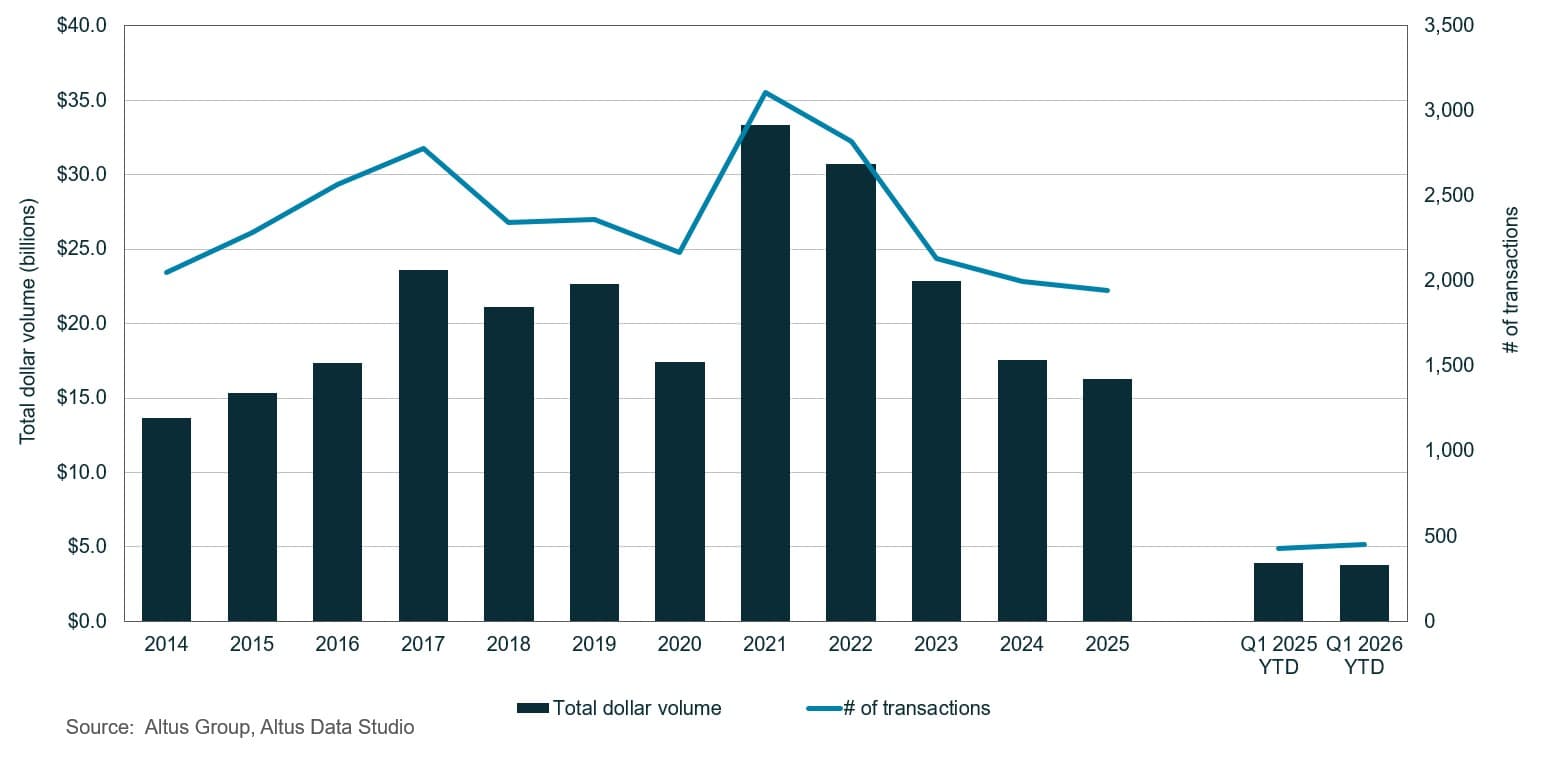

D'après les données de Altus Data StudioLe marché de l'immobilier commercial de la région du Grand Toronto (RGT) a enregistré une légère baisse de 3 % de son volume d'investissement annuel, pour s'établir à 3,8 milliards de dollars (figure 1). Cette faible croissance est principalement attribuable à un repli notable des investissements dans le commerce de détail, conséquence directe de la rareté des espaces disponibles dans les axes commerciaux les plus prisés et recherchés. Outre ces contraintes d'approvisionnement, la performance du marché a également été influencée par la prudence des investisseurs. Cette hésitation s'explique par plusieurs facteurs, dont l'instabilité géopolitique mondiale croissante, le ralentissement de l'économie canadienne, d'importantes variations de la croissance démographique régionale et l'escalade des tensions commerciales avec les États-Unis. Bien que l'économie canadienne ait réussi à éviter une récession technique en 2025, la croissance atone a incité les investisseurs à adopter une approche à la fois défensive et opportuniste vis-à-vis de certaines catégories d'actifs.

Figure 1 : Transactions immobilières dans la région du Grand Toronto – Tous les secteurs par année

La stabilité relative observée sur le marché a été principalement assurée par les protections juridiques offertes par l’Accord Canada–États-Unis–Mexique (ACEUM), qui a atténué les répercussions du protectionnisme commercial américain. Toutefois, la prudence est de mise sur le marché, car la révision obligatoire de l’ACEUM prévue en juillet constitue un facteur d’incertitude pour la souscription à long terme. Malgré ces pressions externes, l’économie canadienne a fait preuve d’une résilience inattendue à la fin de 2025, les intervenants du marché ayant largement intégré ces incertitudes commerciales et recentré leurs efforts sur la stabilisation des fondamentaux.

La politique monétaire a atteint un point d'inflexion critique le 10 décembre 2025, lorsque la Banque du Canada (BdC) a décidé de maintenir le taux directeur à 2,25 % après deux baisses consécutives. La BdC a par la suite maintenu ce taux lors de son annonce du 18 mars 2026, invoquant la nécessité de trouver un équilibre entre la fragilité de la conjoncture économique et les fortes pressions inflationnistes découlant du choc pétrolier mondial et du conflit en Iran. Parallèlement, le marché du travail n'a affiché aucune amélioration notable d'une année sur l'autre; le taux de chômage est resté stable à 6,7 % en mars. Face à cette évolution du marché, les investisseurs ont privilégié la liquidité et la réduction des risques, délaissant les projets de développement spéculatifs au profit d'actifs à revenu stabilisé, ayant fait leurs preuves et présentant des profils de locataires solides.

Activité d'investissement de détail

Le secteur du commerce de détail a été caractérisé par une forte demande et des conditions historiquement tendues dans les axes commerciaux les plus fréquentés. Cependant, la pénurie de produits disponibles, conjuguée à des coûts de financement élevés, a considérablement freiné les activités de location et d'investissement. En conséquence, le volume des investissements s'est élevé à environ 314 millions de dollars, soit une baisse substantielle de 66 % par rapport à l'année précédente.

De plus, le marché a dû faire face aux difficultés liées au déclin démographique et à une baisse notable du pouvoir d'achat des consommateurs. Cette érosion du revenu disponible, conjuguée à une diminution de la confiance des consommateurs, laissait présager un possible ralentissement des dépenses de détail à court terme, les ménages privilégiant les biens essentiels aux achats non essentiels. Malgré ces défis macroéconomiques immédiats, la région du Grand Toronto (GTA) demeurait perçue comme un marché prometteur pour la croissance à long terme. Cette résilience était attribuée à sa position stratégique en tant que plaque tournante commerciale majeure et à sa capacité d'attirer des marques internationales souhaitant s'implanter sur le marché canadien.

activité d'investissement industriel

Le secteur industriel a enregistré un volume de transactions de 1,5 milliard de dollars, soit une hausse de 11 % par rapport à l'année précédente. Cette croissance s'est produite malgré un contexte de marché défavorable et a été principalement soutenue par la conclusion de plusieurs acquisitions importantes, comme l'ancien siège social de Toys “R” Us dans la région du Grand Toronto pour 137 millions de dollars et un centre de distribution de Sobeys pour 115 millions de dollars.

Selon les dernières informations du Groupe Altus Mise à jour du marché industriel canadienÀ Toronto, le taux de disponibilité des espaces industriels a augmenté de 70 points de base sur un an pour atteindre 5,1 %. Cette absorption nette positive, maintenue pendant trois trimestres consécutifs, s'explique par la faible quantité de nouveaux stocks. Elle témoigne également d'une accélération du rythme de location, les loyers nets demandés continuant de baisser pour se situer autour de 16 $ le pied carré. L'absorption par le marché des vastes espaces non loués dans les principaux centres logistiques a nécessité un temps considérable. Toutefois, l'intérêt soutenu pour les actifs de catégorie A, aux spécifications élevées, indique que la tendance à privilégier la qualité demeure le principal moteur de l'activité locative. Les promoteurs anticipent que ces actifs modernes et pérennes, conçus pour répondre aux exigences d'automatisation avancée et d'énergie durable, seront les premiers à capter la prochaine vague de demande expansionniste.

De plus, la région du Grand Toronto a bénéficié d'un apport d'environ 841 000 pieds carrés de nouvelles surfaces, dont près de 92 % étaient encore disponibles à la location au moment de la publication du rapport. Ce surplus témoigne d'un net ralentissement des locations en prévente, la demande du marché s'étant affaiblie. Avec 35 projets totalisant 9,8 millions de pieds carrés actuellement en construction, dont près de 58 % restent disponibles, les taux de disponibilité devraient demeurer élevés à mesure que ces projets se terminent.

Malgré ces pressions immédiates sur l'offre et un léger ralentissement de l'activité de location, les fondamentaux à long terme du marché industriel du Grand Toronto sont restés solides. La situation géographique stratégique de la région, son centre de population dense et le besoin constant d'infrastructures de commerce électronique et de logistique sophistiquées ont continué de soutenir la force et la résilience du marché face à la volatilité à court terme.

Activité d'investissement multifamilial

Le secteur de l'immobilier multifamilial a enregistré un volume de transactions de près de 675 millions de dollars, soit une hausse substantielle de 232 % sur un an. Cette croissance exponentielle des investissements ne s'est pas limitée à des transactions isolées, mais a été alimentée par une dynamique généralisée sur les principaux sous-marchés. Notamment, les régions de Toronto et de Halton ont toutes deux connu une augmentation spectaculaire de l'activité d'investissement, affichant des hausses respectives de 569 % et 90 % sur un an. Cette forte progression témoigne d'un appétit institutionnel marqué pour la densité résidentielle et d'une réallocation stratégique des capitaux vers le cœur de la région du Grand Toronto et les pôles suburbains en pleine expansion.

Le premier trimestre 2026 a constitué une phase de transition cruciale pour cette classe d'actifs, marquée par un net recul de la demande des utilisateurs finaux et une accumulation record d'invendus sur le marché secondaire. Ce surplus d'unités disponibles a exercé une pression constante à la baisse sur les loyers dans toute la région, obligeant les propriétaires à mettre en place des mesures incitatives pour maintenir leurs taux d'occupation. Malgré ces difficultés conjoncturelles, le climat d'investissement est resté prudemment optimiste, les parties prenantes privilégiant la création de valeur à long terme.

Le secteur du logement collectif a continué d'être utilisé comme protection stratégique contre l'inflation, soutenu par les déséquilibres persistants entre l'offre et la demande de logements et par le manque de logements abordables dans la région. Les investisseurs anticipaient qu'une baisse des taux d'intérêt pourrait dynamiser davantage l'activité du marché et le volume des refinancements. Cependant, il est généralement admis par les acteurs du marché que des améliorations significatives du taux d'absorption et un retour aux primes de croissance locative historiques ne seront probablement pas pleinement visibles avant l'année civile suivante, une fois que le surplus actuel de logements aura été mieux résorbé.

Activité d'investissement dans les bureaux

L'activité d'investissement dans le secteur des bureaux a connu une forte hausse, le volume des transactions atteignant près de 485 millions de dollars, soit une augmentation notable de 103 % sur un an. Cette activité s'est concentrée sur les segments AAA et A, les investisseurs privilégiant les actifs de premier ordre. Le renforcement des mesures incitant au retour au bureau s'est traduit par une amélioration des taux d'occupation, ce qui devrait porter la dynamique locative de ces segments à un pic en 2026, les entreprises se disputant les espaces disponibles sur un marché tendu.

À compter du 5 janvier 2026, le gouvernement de l'Ontario a rendu obligatoire le retour au bureau à temps plein, cinq jours par semaine. De plus, plusieurs grandes institutions financières et le gouvernement fédéral ont officiellement instauré la semaine de travail de quatre jours au bureau, ce qui a accru l'achalandage au centre-ville et réduit la capacité des bureaux. Ce regain d'intérêt pour les espaces de travail physiques a entraîné un resserrement du marché haut de gamme. Le dernier Groupe Altus Mise à jour du marché des bureaux canadien a rapporté que le taux de disponibilité des bureaux à Toronto a diminué de 270 points de base pour s'établir à 15,5 % sur un an. De plus, le taux de disponibilité des immeubles de bureaux de catégorie A au centre-ville a chuté de 600 points de base sur un an pour atteindre 11,1 %. Les données de location ont également illustré cette tendance à privilégier la qualité.

Transactions immobilières de catégorie A comprenant 61 opérations, totalisant près de 2,39 millions de pieds carrés

Les espaces de bureaux de catégorie B n'ont représenté que 6 transactions, totalisant près de 140 000 pieds carrés.

Cela a mis en évidence une importante dichotomie : les bâtiments vieillissants et fonctionnellement obsolètes ne répondaient plus aux normes modernes des entreprises. Aucune nouvelle construction de bureaux n’a été enregistrée au cours du premier trimestre. Cependant, près de 2,1 millions de pieds carrés étaient en construction, dont seulement 18 % restaient disponibles à la location. Ces projets visaient à répondre à l’évolution des besoins des locataires, notamment en matière d’espaces collaboratifs, de technologies intégrées et d’équipements de bien-être.

activité d'investissement foncier

Le secteur foncier, qui englobe les terrains résidentiels et les terrains industriels, commerciaux, institutionnels et institutionnels (ICI), a connu un net repli de l'activité d'investissement. Le volume total des transactions au premier trimestre 2026 a atteint environ 796 millions de dollars, soit une baisse de 29 % par rapport à l'année précédente. Ce repli reflète une prudence accrue des promoteurs et des investisseurs face à l'évolution des cadres réglementaires et à la fluctuation des indicateurs macroéconomiques.

Le ralentissement a été particulièrement marqué dans le secteur des terrains résidentiels, qui a enregistré un volume de transactions de près de 387 millions de dollars, soit une baisse de 43 % sur un an. Ce ralentissement est principalement dû à l'allongement des délais d'obtention des permis fonciers et à l'augmentation du coût de détention des terrains dans un contexte de taux d'intérêt élevés. De même, le secteur des terrains destinés aux entreprises, aux institutions et aux commerces (ICI) a enregistré un volume de transactions de 409 millions de dollars, soit une diminution de 6 %. Cette modération persistante des investissements suggère que les investisseurs institutionnels et privés adoptent une approche attentiste, privilégiant le développement des projets existants à l'acquisition de nouveaux terrains à bâtir jusqu'à ce que les conditions du marché se stabilisent.

Figure 2 : Transactions immobilières dans la région du Grand Toronto par catégorie d'actifs (T1 2025 vs T1 2026)

Transactions immobilières notables à Toronto

Voici les transactions notables du marché immobilier commercial de Toronto pour le premier trimestre 2026 :

Centre d'affaires Yonge et Centre nord-américain, Toronto (North York) – Bureau

Europro, en partenariat avec une coentreprise regroupant Questrade, Arista, Fieldgate Commercial Properties et Paradise Commercial, a finalisé l'acquisition de deux immeubles de bureaux de premier plan : le Yonge Corporate Centre et le North American Centre. Situés dans le secteur de North York, chaque immeuble a été acquis pour une valeur de 140 millions de dollars. Ces transactions représentent les deux plus importantes opérations de ce trimestre dans le secteur des bureaux et les acquisitions les plus importantes, toutes catégories d'actifs confondues, durant cette période.

Suite à ces transactions, le portefeuille immobilier de bureaux d'Europro à North York a dépassé les 2,5 millions de pieds carrés, s'ajoutant aux acquisitions précédentes du 5001, rue Yonge en 2019 et du Madison Centre en 2021. Les vendeurs, Manuvie (North American Centre) et Cadillac Fairview (Yonge Corporate Centre), ont poursuivi leurs stratégies de cession d'actifs. De plus, Manuvie a cédé l'édifice EDC à Ottawa pour 143,5 millions de dollars en février 2026, tandis que Cadillac Fairview a finalisé la vente de la Tour Deloitte pour 279 millions de dollars et de la gare Windsor pour 62 millions de dollars dans la région du Grand Montréal.

2777, chemin Langstaff, Vaughan – Zone industrielle

Le groupe Toro Aluminum a acquis cet actif industriel auprès de Pure Industrial pour 134,7 millions de dollars. Cette transaction témoigne de la demande soutenue en matière de logistique de grande envergure dans la région du Grand Toronto. L'immeuble abritait auparavant le siège social canadien de Toys “R” Us, qui l'avait cédé à Pure Industrial en 2017 dans le cadre d'une opération de cession-bail de 73,4 millions de dollars. Cette acquisition vient compléter le portefeuille immobilier de Toro, qui possède déjà plus d'une douzaine de propriétés industrielles à proximité immédiate du chemin Langstaff.

1068 et 1070, avenue Pape, Toronto (East York) – Commerce de détail

Goldmanco a finalisé l'acquisition de cet immeuble commercial à deux locataires pour 17,4 millions de dollars. Au moment de la vente, l'immeuble était entièrement occupé par les enseignes nationales Burger King et Food Basics, avec une durée résiduelle moyenne pondérée des baux (DRM) de 5,5 ans. Son emplacement stratégique, juste en face de la future station de métro léger Cosburn, offrait un important potentiel de densification à long terme. Le vendeur, Hanard Investments, a liquidé cet actif ainsi que quatre immeubles résidentiels au début de 2026. Starlight Investments a par la suite acquis trois des quatre immeubles d'appartements cédés par Hanard.

Portefeuille d'appartements de Starlight Investments – GTA – Appartement

Starlight Investments a débuté l'année 2026 par l'acquisition de deux portefeuilles distincts. En janvier, la société a finalisé l'acquisition de trois immeubles à East York et Scarborough pour 126,4 millions de dollars, totalisant 408 logements. En février, Starlight a acquis un second portefeuille composé de trois immeubles situés à North York, Etobicoke et Mississauga. Ce second portefeuille comprenait 481 logements pour une valeur totale de 134 millions de dollars.

Perspectives du marché

Pour le reste de 2026, le sentiment des investisseurs dans la région du Grand Toronto devrait évoluer vers une phase de reprise disciplinée et d'optimisme mesuré. Si le premier trimestre de 2026 a été marqué par une prudence persistante en matière de préservation du capital face à la volatilité géopolitique et aux incertitudes commerciales, la stabilisation du taux directeur de la Banque du Canada à 2,25 % a apporté la prévisibilité indispensable aux opérations de souscription à long terme. Cette clarté devrait faciliter un resserrement progressif de l'écart entre les cours acheteur et vendeur, permettant ainsi un flux de transactions plus régulier pour les principales catégories d'actifs.

Les capitaux institutionnels et privés devraient maintenir leur préférence pour les actifs de qualité, notamment les actifs défensifs à revenus stables, tels que les commerces de détail à dominante alimentaire, les plateformes logistiques et les immeubles de bureaux de catégorie A, qui offrent une résilience structurelle face aux fluctuations macroéconomiques. Bien que la prochaine révision obligatoire de l'ACEUM demeure un facteur important, les atouts fondamentaux de la région en tant que centre financier et technologique nord-américain majeur continuent de soutenir la valeur intrinsèque des actifs. Par conséquent, le second semestre 2026 devrait être marqué par un déploiement sélectif des capitaux, privilégiant les opportunités à fort potentiel qui concilient des rendements stables et la préservation du capital à long terme dans un contexte économique complexe mais en voie de stabilisation.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Lianne Lucier

Chef d'équipe

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Lianne Lucier

Chef d'équipe

Ressources

Dernières informations

août 5, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

août 4, 2026

Mise à jour du marché immobilier commercial de Toronto - 2e trimestre 2026

août 5, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

août 4, 2026

Mise à jour du marché immobilier commercial de Toronto - 2e trimestre 2026

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 9, 2026