Mise à jour du marché des bureaux au Canada – T1 2026

Les performances régionales des principaux marchés de bureaux canadiens ont divergé de façon notable au premier trimestre 2026, bien que la plupart des régions aient suivi une tendance générale à la baisse en matière de disponibilité.

Points clés :

Source : Données et analyses de marché Altus Data Studio

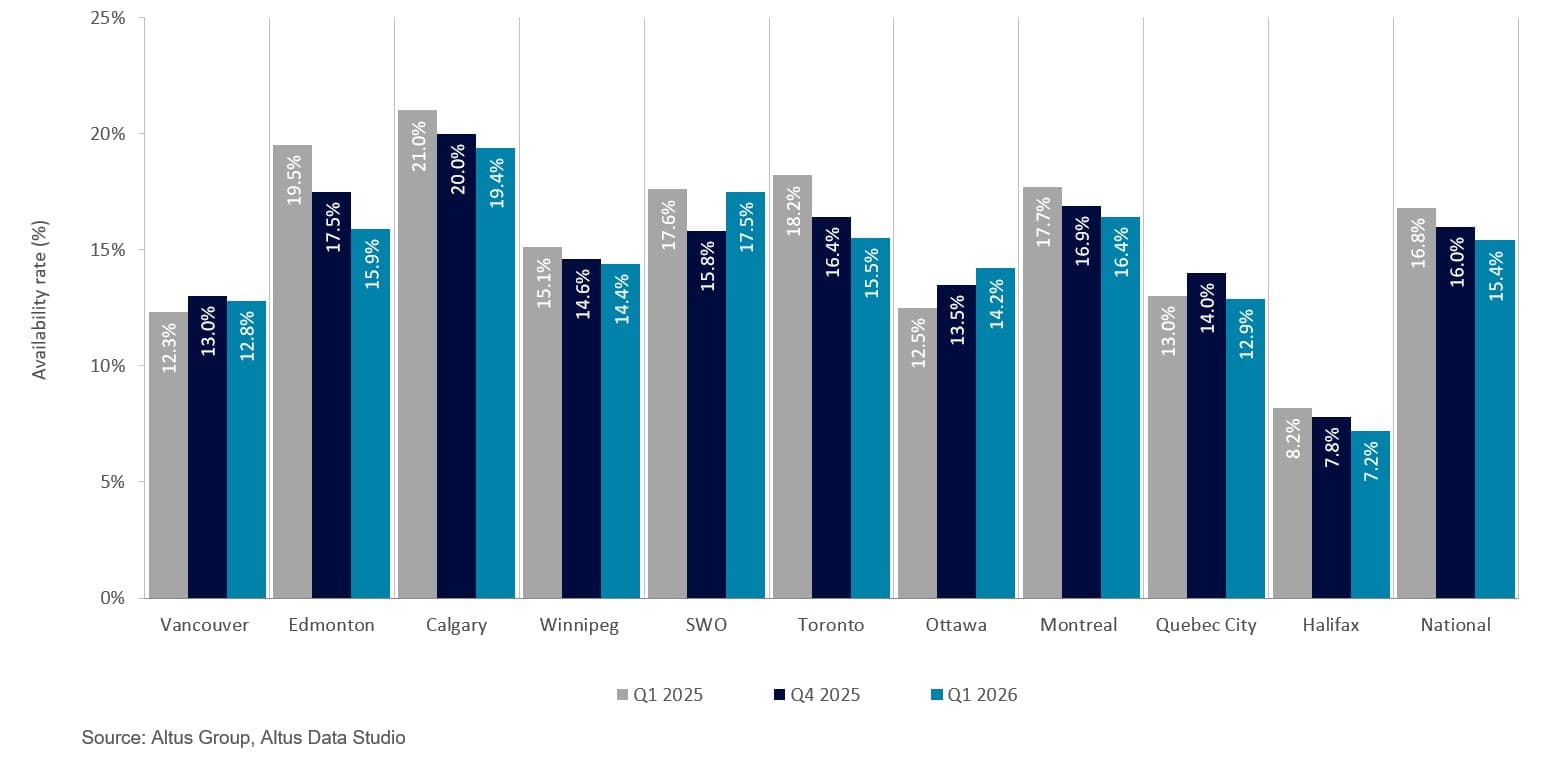

Le taux national de disponibilité des bureaux a diminué de 140 points de base sur un an pour s'établir à 15,4 %, en raison d'une demande accrue d'espaces de bureaux de catégorie AAA et d'une réduction significative des nouvelles constructions de bureaux.

Malgré un taux de disponibilité maximal de 19,4 %, Calgary a enregistré une amélioration par rapport à l'année précédente, avec une baisse de 160 points de base, ce qui témoigne d'une forte dynamique de reprise pour le marché.

Le taux de disponibilité des bureaux à Edmonton a diminué de 360 points de base sur un an pour s'établir à 15,9 %, ce qui représente la plus forte baisse parmi les marchés de bureaux canadiens.

Le nombre de chantiers de construction de bureaux à l'échelle nationale est à son plus bas niveau depuis plusieurs années, avec une superficie totale en construction de 2,8 millions de pieds carrés, dont 34,5 % sont disponibles à la location.

Le manque de nouvelles constructions devrait entraîner un changement stratégique dans le secteur des bureaux, orientant les investissements de la construction neuve vers le repositionnement des actifs existants. Les propriétaires immobiliers chercheront ainsi à tirer profit de la demande en modernisant les immeubles de catégorie A et certains immeubles de catégorie B plus anciens sur les marchés de taille plus modeste.

Au premier trimestre 2026, le taux national de disponibilité des bureaux s'est contracté, s'établissant à 15,4 %.

Le marché canadien des bureaux a maintenu une trajectoire de reprise soutenue au cours du premier trimestre 2026, capitalisant sur la forte dynamique de location et le renforcement du marché observés tout au long de 2025. Dès le début de l'année, le secteur s'est positionné pour une croissance continue, les entreprises concrétisant leurs plans de retour au bureau. L'évolution stratégique vers une planification plus efficace des espaces, qui avait pris une ampleur considérable ces dernières années, s'est intensifiée début 2026, entraînant une nette amélioration des indicateurs clés du marché de l'immobilier de bureaux et une réduction systémique de la disponibilité globale dans les principaux pôles urbains.

Disponibilité nationale et contraction de sous-location

D'après l'analyse des données de Altus Data Studio, la disponibilité des bureaux à l'échelle nationale a connu une contraction significative, se stabilisant à 15,4 % au premier trimestre 2026 (Figure 1). Cette performance représente une baisse de 140 points de base (pb) par rapport à l'année précédente. Cette tendance baissière constante témoigne clairement d'une stabilisation du marché, principalement due à une demande accrue des locataires pour des environnements de haute qualité et à un ralentissement concomitant de la construction de nouveaux bureaux. L'absorption régulière des espaces en sous-location a renforcé l'idée d'un marché tendu, les entreprises privilégiant les nouveaux baux et les renouvellements aux locations temporaires.

Figure 1 : Taux de disponibilité des bureaux (T1 2025 vs T4 2025 vs T1 2026)

La « fuite vers la qualité » et la bifurcation du marché

La tendance « vol vers la qualité » est restée une caractéristique marquante du marché des bureaux, les locataires privilégiant les actifs bien situés et offrant de nombreux services afin d’améliorer l’expérience des employés. Cette évolution a accentué l’écart de performance entre les immeubles de catégorie A haut de gamme et les immeubles de catégorie B vieillissants, tout en induisant une bifurcation notable au sein du segment de la catégorie A. Par conséquent, la distinction entre les immeubles de catégorie A standard et les immeubles de catégorie AAA (Trophy) de premier ordre est devenue de plus en plus marquée.

Ces actifs de premier ordre ont constamment affiché des loyers plus élevés et des taux de vacance plus faibles, reflétant une forte demande des entreprises pour des infrastructures mécaniques de qualité supérieure, des équipements axés sur le bien-être et des rénovations durables, autant d'éléments essentiels à la fidélisation des talents dans un environnement de travail hybride.

Performances nationales et sur les principaux marchés

Au premier trimestre 2026, la performance régionale des principaux marchés de bureaux canadiens a connu des divergences notables, bien que la plupart des régions aient suivi une tendance générale à la baisse de la disponibilité. Ces variations s'expliquent principalement par la tension entre la forte absorption dans les principaux centres financiers et les taux d'inoccupation structurels dans les marchés en transition. Malgré ces différences locales, une stabilisation s'est amorcée, les locations de grande valeur dans le segment des immeubles de catégorie A commençant à dépasser l'offre neuve et les stocks fictifs dans la plupart des grands centres.

Halifax a conservé le taux de disponibilité le plus bas du pays, à 7,2 %, ce qui représente une baisse de 100 points de base par rapport à l’année précédente. Ce repli s’explique par la forte dynamique du marché de location des immeubles de catégorie A et par la base économique spécialisée de la province. Plus précisément, les hausses prévues des dépenses fédérales en matière de défense devraient accentuer la tension sur le marché en stimulant le recrutement et en revitalisant les infrastructures liées aux forces armées de la Nouvelle-Écosse.

À l'inverse, Calgary a enregistré le taux de disponibilité le plus élevé du pays, à 19,4 %, bien que ce chiffre nécessite une interprétation plus nuancée, fondée sur la stratégie de rénovation urbaine de la ville. Malgré ce taux élevé, le marché a connu une baisse de 160 points de base par rapport à l'année précédente, témoignant du succès du Programme d'incitation au développement du centre-ville (PIDD) de Calgary. En encourageant la conversion d'espaces de bureaux sous-utilisés en logements et en espaces productifs, le programme a efficacement contribué au rééquilibrage du marché. Au premier trimestre de 2026, la ville avait annoncé neuf projets de conversion supplémentaires, portant le total à 21. Soutenues par un investissement municipal de 153 millions de dollars, ces initiatives auraient permis de retirer environ 2,7 millions de pieds carrés de bureaux du marché.

Vancouver a enregistré un taux de disponibilité de 12,8 %, soit une hausse de 50 points de base sur un an. Malgré l'arrivée régulière de nouveaux espaces de bureaux dans la ville tout au long de 2025, le taux de disponibilité est demeuré remarquablement stable, se maintenant dans une fourchette étroite de 12 à 13 %. Cet équilibre a été favorisé par une forte activité de prélocation dans les projets récemment achevés, ce qui a empêché une augmentation significative du nombre de bureaux vacants. Avec un nombre limité de nouvelles constructions prévues pour le reste de 2026, le marché était préparé à une période de resserrement de l'offre, les espaces vacants de première qualité étant progressivement absorbés.

À Ottawa, le taux de disponibilité a augmenté de 170 points de base pour atteindre 14,2 % sur un an, se maintenant obstinément entre 12 % et 14 %. Cette tendance est principalement attribuable à l’arrivée sur le marché de surfaces inoccupées non occupées. Ces espaces correspondent à des bureaux loués qu’un locataire n’occupe pas officiellement, masquant ainsi la véritable superficie inutilisée. De plus, le plan initial de Services publics et Approvisionnement Canada (SPAC) visant à céder la moitié de ses espaces de bureaux excédentaires a été freiné par les efforts du gouvernement pour accroître la présence au bureau. Par conséquent, le volume des cessions prévues a été revu à la baisse, et environ 33 % des espaces excédentaires sont maintenant destinés à la vente ou à la location.

Le taux de disponibilité à Toronto a atteint 15,5 %, en baisse de 270 points de base sur un an, le marché ayant fait preuve d'une résilience remarquable. Cette amélioration est principalement attribuable à l'application rigoureuse des directives de retour au bureau par les grandes institutions financières et le gouvernement provincial, ce qui a entraîné six trimestres consécutifs d'absorption nette positive au centre-ville. L'absence de nouvelles constructions importantes au cours du trimestre a également contribué à la reprise, les locataires se disputant un nombre restreint d'immeubles contigus de catégorie AAA de grande qualité. À l'avenir, la rareté de l'offre à venir devrait exercer une pression à la hausse sur les loyers des actifs haut de gamme.

Montréal a affiché un taux de 16,4 %, en baisse de 130 points de base sur un an, reflétant une reprise constante dans le centre-ville. Le marché a profité d'une contraction notable de la disponibilité des sous-locations, en recul de 100 points de base à 1,7 %, les entreprises ayant soit réoccupé leurs locaux, soit laissé expirer des baux temporaires au profit de renouvellements à long terme. Cette tendance était particulièrement marquée dans le segment des immeubles de catégorie A, où les taux de disponibilité ont diminué de 160 points de base pour s'établir à 14,6 % sur un an. Alors que la demande locative continuait de s'intensifier, le marché a évolué vers un état plus équilibré, soutenu par l'absorption continue des espaces vacants et un portefeuille de projets de développement bien maîtrisé.

Le taux d’inoccupation des bureaux à Québec est demeuré stable, en baisse de seulement 10 points de base sur un an, à 12,9 %. La tendance nationale à privilégier les immeubles de qualité était moins marquée ici, les locataires ayant manifesté une préférence plus prononcée pour les immeubles de catégorie B, dont le taux d’inoccupation est resté inférieur (11,0 %) à celui des immeubles de catégorie A (14,8 %). Cette préférence s’explique par un profil de locataire particulier, à la recherche d’options économiques et privilégiant les emplacements moins centraux avec un grand stationnement. Cette dynamique locale illustre comment les facteurs économiques régionaux et les profils spécifiques des occupants ont pu faire diverger certains marchés des tendances immobilières nationales plus générales.

Emploi et marché des bureaux

Le marché du travail canadien a connu une période de relative stagnation au premier trimestre de 2026, le taux de chômage national se stabilisant à 6,7 %. Selon La plus récente Enquête sur la population active (EPA) de Statistique CanadaCe taux est demeuré pratiquement inchangé sur un an, reflétant un ralentissement économique général caractérisé par une baisse des embauches plutôt que par une augmentation des licenciements. La performance sectorielle est restée mitigée tout au long du trimestre : tandis que les secteurs de la finance, de l’assurance, de l’immobilier, de la location et du crédit-bail ont été confrontés à des difficultés, les « autres services » et les ressources naturelles ont continué de progresser. Par ailleurs, la croissance des services professionnels, scientifiques et techniques et de l’administration publique a compensé la faiblesse des autres segments de l’emploi tertiaire.

Il a été observé que ces fondamentaux constituaient un indicateur primordial de la demande d'espaces commerciaux. Si la dynamique de 2025 a jeté les bases d'un certain optimisme, les résultats mitigés du début de 2026 ont suggéré des perspectives plus nuancées. La forte croissance des services professionnels, scientifiques et techniques a contribué à soutenir l'activité dans les centres urbains, bien que cette croissance ait été structurellement mise à l'épreuve par la préférence persistante pour le travail hybride et l'optimisation des espaces. Ces facteurs ont continué de limiter la surface requise par employé, déconnectant davantage les créations d'emplois traditionnelles des taux d'occupation physique.

La dynamique du marché a été davantage influencée par une évolution significative des directives relatives au lieu de travail. Tout au long du trimestre, les secteurs public et privé ont intensifié les mesures de retour au bureau, mettant l'accent sur le rôle central du bureau comme lieu de collaboration et de culture. Par conséquent, le principal moteur de la demande de bureaux est passé du nombre total d'employés à la qualité des actifs, les environnements haut de gamme de catégorie A devenant des atouts essentiels pour fidéliser les talents dans un marché du travail à la fois stabilisé et concurrentiel.

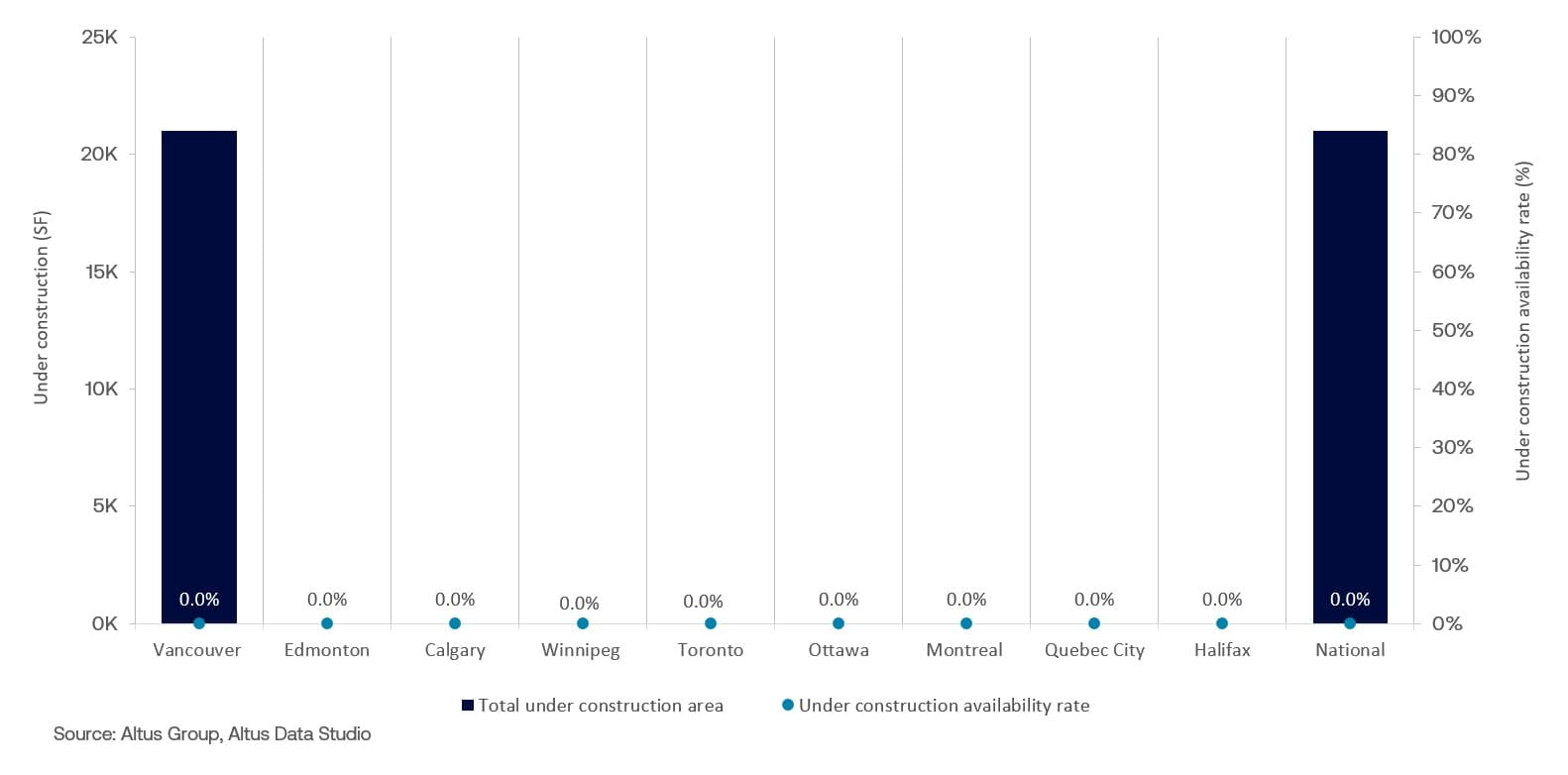

Achèvement des bureaux nationaux et nouvelle dynamique de l'offre

Au Canada, un nouvel espace de bureaux entièrement loué, d'une superficie totale de 21 000 pieds carrés, a été achevé dans un immeuble à usage mixte à Vancouver, en Colombie-Britannique (figure 2). L'absence de nouveaux projets en développement a favorisé une absorption progressive et a contribué positivement à la tendance générale à la baisse des taux de disponibilité.

Figure 2 : Achèvements et disponibilité des bureaux (T1 2026)

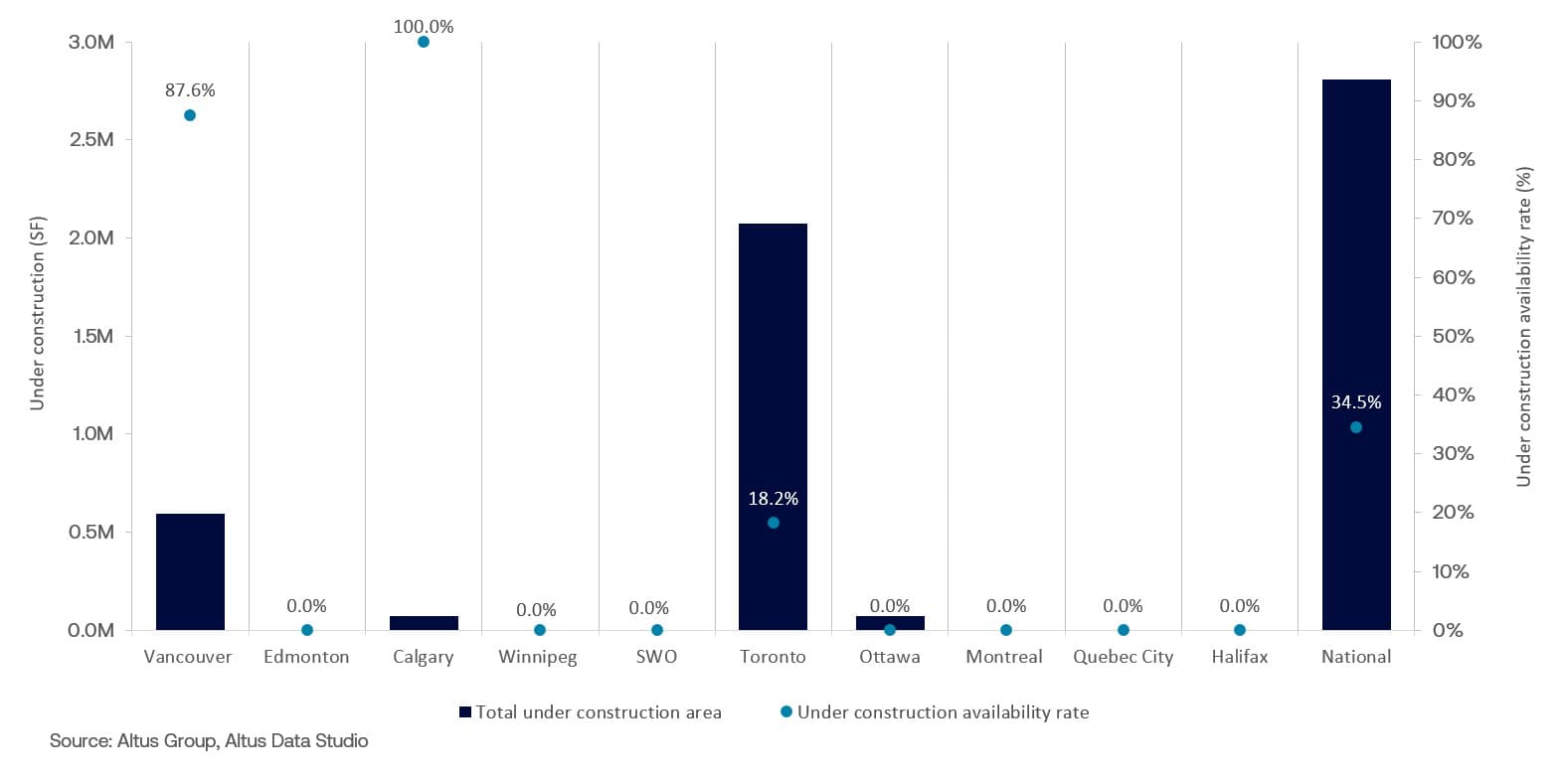

pipeline de construction du bureau national

Le nombre de projets de construction d'immeubles de bureaux en cours à l'échelle nationale a atteint son plus bas niveau depuis plusieurs années, avec 17 bâtiments totalisant environ 2,8 millions de pieds carrés (figure 3). Ce net ralentissement de l'offre a été compensé par une demande sélective mais soutenue, puisque 34,5 % des espaces ont été pré-loués avant leur achèvement. Vancouver et Toronto sont demeurés les principaux pôles de développement. Les huit projets de Vancouver totalisaient plus de 592 000 pieds carrés, avec un taux d'inoccupation de 87,6 %, tandis que les sept projets de Toronto représentaient près de 2,1 millions de pieds carrés, avec un taux d'inoccupation nettement inférieur de 18,2 %.

Figure 3 : Bureaux en construction et disponibilité (T1 2026)

La contraction continue du nombre de projets de construction a créé des difficultés pour les locataires recherchant des espaces contigus de qualité supérieure, car la forte demande pour les actifs de catégorie AAA s'est étendue aux immeubles de catégorie A bien entretenus et bien situés, et, sur les marchés plus petits, aux immeubles de catégorie B. Cette tendance a entraîné une hausse des taux d'occupation et une baisse des taux de vacance dans les immeubles existants, les locataires étant contraints de se tourner vers des alternatives face à la diminution de l'offre de nouveaux biens immobiliers. Par conséquent, le marché a amorcé un virage stratégique, délaissant la construction neuve au profit du repositionnement des actifs existants, les capitaux étant de plus en plus investis dans la modernisation des immeubles anciens afin de répondre aux exigences modernes des entreprises.

Perspectives d'avenir

Le premier trimestre 2026 s'est conclu sur des perspectives stabilisées pour le secteur des bureaux canadien, la forte dynamique de location observée tout au long de 2025 s'étant traduite par un environnement d'investissement plus résilient. Le sentiment des investisseurs, auparavant caractérisé par une certaine prudence dans le déploiement des capitaux, a évolué vers une attitude plus positive, des signes évidents de rééquilibrage du marché étant apparus dans les principaux centres urbains. Ce regain de confiance a été soutenu par une demande constante pour les actifs de catégorie AAA et par des retraits stratégiques d'inventaire, tels que les initiatives de conversion à Calgary, témoignant d'une approche sophistiquée et à long terme de la gestion de l'offre.

Pour l'avenir, le marché était positionné pour une période de resserrement de l'offre. Le rythme soutenu des nouvelles livraisons laissait présager une intensification de la concurrence pour les espaces contigus de premier choix, susceptible d'exercer une pression à la hausse sur les loyers effectifs dans les sous-marchés les plus prisés. Par ailleurs, l'intégration continue d'aménagements axés sur le bien-être et d'infrastructures conformes aux critères ESG devrait accentuer la segmentation du marché et récompenser les propriétaires ayant privilégié la modernisation de leurs actifs. À la fin du trimestre, la convergence de mandats d'entreprises ambitieux et d'une politique monétaire plus prévisible laissait entrevoir que le marché canadien des bureaux était entré dans une phase de stabilisation de son cycle de reprise, jetant ainsi les bases d'une croissance solide pour le reste de l'année.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juin 30, 2026