Mise à jour du marché industriel canadien - T1 2026

Le taux de disponibilité national a atteint 6,2 %, soit une hausse de 40 points de base sur un an, attribuable à la livraison de plusieurs projets d'envergure qui ont dépassé le rythme des locations.

Points clés :

Source : Altus Data Studio données et analyses de marché

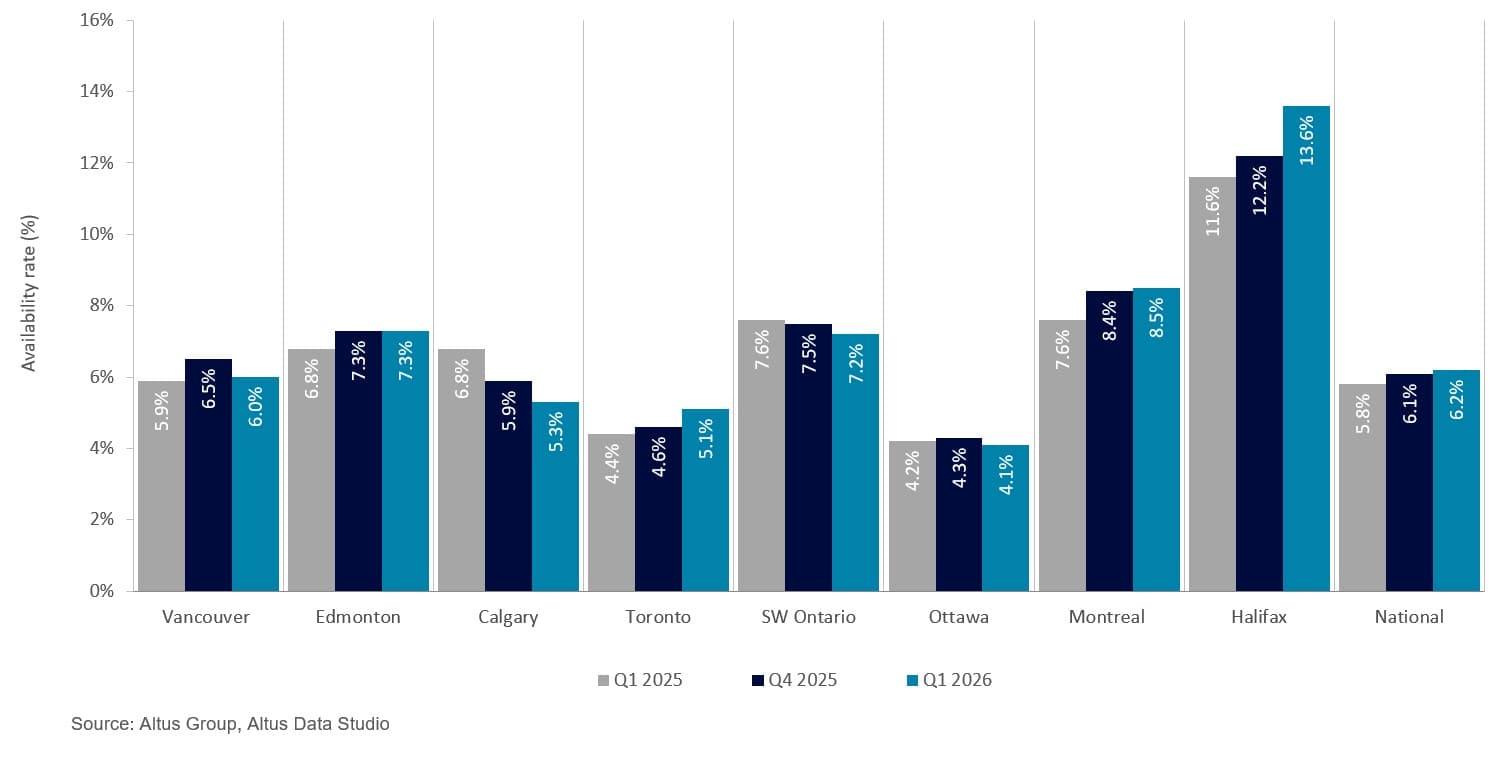

Le taux national de disponibilité industrielle du Canada a augmenté de 40 points de base (pb) d’une année à l’autre pour atteindre 6,2 %.

Ottawa a enregistré le taux de disponibilité le plus bas du pays, à 4,1 %, tandis que celui d'Halifax était le plus élevé, à 13,6 %.

La demande sélective des locataires et une offre excédentaire à court terme ont entraîné une stagnation, voire une baisse, des loyers sur certains sous-marchés, ce qui a déplacé le rapport de force vers les locataires disposant de capitaux importants.

Le nombre de bâtiments achevés à l'échelle nationale a connu une baisse notable, la livraison de 18 nouveaux bâtiments industriels ajoutant environ 2,2 millions de pieds carrés au parc national.

Le portefeuille national de projets de construction industrielle comprenait 109 projets actifs, représentant un total de 21,3 millions de pieds carrés d'inventaire futur, dont 50 % restaient disponibles.

Le taux national de disponibilité industrielle a augmenté d'une année sur l'autre pour atteindre 6,2 % au premier trimestre 2026.

Le secteur industriel canadien est entré dans une phase de stabilisation au premier trimestre 2026, le marché poursuivant l'absorption de l'important afflux d'offres des années précédentes. Le sentiment des investisseurs s'est orienté vers une stratégie de « repli vers la qualité », avec un resserrement des écarts acheteur-vendeur et une stabilisation des taux de capitalisation autour de 6,0 %. Bien que la prochaine révision obligatoire de l'Accord Canada–États-Unis–Mexique (ACEUM) en juillet demeure un facteur d'incertitude macroéconomique, le marché a largement intégré ces incertitudes commerciales et se concentre plutôt sur la stabilisation des fondamentaux.

D'après une analyse de marché réalisée à partir de données provenant de Altus Data StudioLe taux de disponibilité national a atteint 6,2 %, soit une hausse de 40 points de base (pb) sur un an. Cette augmentation est principalement due à la livraison de plusieurs projets spéculatifs d'envergure, dont le rythme de location a été plus rapide que le rythme actuel. Malgré cette pression à la hausse, les loyers nets moyens nationaux se sont stabilisés autour de 16 $ le pied carré, grâce à une reprise de l'absorption nette des actifs fonctionnels haut de gamme qui commence à compenser le volume important de projets en développement.

Figure 1 : Disponibilité industrielle (T1 2025 vs T4 2025 vs T1 2026)

Performances régionales et disparités de marché

Les performances régionales des secteurs industriels canadiens ont révélé d'importantes disparités au premier trimestre de 2026, attribuables à la fois à l'arrivée de nouvelles surfaces et à l'évolution des stratégies des entreprises. À Toronto et à Vancouver, les taux de disponibilité ont atteint respectivement 5,1 % et 6,0 %. Malgré trois trimestres consécutifs d'absorption nette positive sur les deux marchés, cette demande soutenue n'a pas suffi à compenser l'afflux de nouvelles surfaces. Le déséquilibre à Toronto s'explique principalement par la stagnation des prélocations des nouvelles constructions et par la prudence des grandes entreprises qui réévaluent leurs besoins opérationnels. De même, le niveau record de disponibilité à Vancouver, le plus élevé depuis dix ans, a été accentué par la livraison d'immeubles à plusieurs niveaux et un volume important de sous-locations de 1,7 million de pieds carrés, les entreprises cherchant à réduire leurs coûts de possession.

Le taux d’inoccupation à Montréal a grimpé à 8,5 %, en raison du fléchissement de la demande locative et du départ d’occupants majeurs comme Amazon. Le marché a connu un net décalage dans le segment des grands entrepôts, où la baisse d’intérêt pour les vastes zones de distribution a laissé d’importantes superficies vacantes. La stabilité régionale a été mise à rude épreuve par les différends commerciaux en cours, qui ont touché de manière disproportionnée les secteurs de l’acier, de l’aluminium et du bois d’œuvre, des industries piliers de l’économie québécoise, freinant ainsi l’expansion des secteurs manufacturier et logistique.

À l’inverse, le Sud-Ouest de l’Ontario a enregistré une baisse de 40 points de base de la disponibilité sur un an, pour s’établir à 7,2 %. Alors que les principaux centres comme Toronto étaient aux prises avec des chocs spéculatifs sur l’offre, cette région a bénéficié d’une gestion rigoureuse de l’offre et d’une réorientation stratégique de la part des locataires. La faiblesse des barrières à l’entrée et la résilience du secteur manufacturier lui ont permis d’atteindre un état d’équilibre plus rapidement que les grandes régions voisines. En maintenant un équilibre stable entre les nouvelles constructions et un intérêt constant des locataires, le Sud-Ouest de l’Ontario a évité la volatilité observée à l’échelle nationale.

Halifax a maintenu le taux de disponibilité le plus élevé parmi les principaux pôles industriels canadiens, atteignant un niveau record de 13,6 %. Contrairement aux régions dont la situation est rythmée par les cycles de construction, ce pic à Halifax s'explique par une demande atone, peinant à absorber les stocks existants. En tant que marché à faible volume, Halifax est particulièrement sensible aux variations d'un seul actif, notamment aux importantes vacances d'espaces vacants dans des sous-marchés comme Bayers Lake, qui modifient sensiblement les données régionales, contrairement aux grands pôles. Cette disponibilité élevée n'était pas due à une surconstruction ni à un marché secondaire de la sous-location, mais plutôt à une incapacité fondamentale à absorber les espaces vacants. Cette situation a caractérisé une période d'ajustement structurel important, la consommation de biens physiques s'étant temporairement déconnectée de la forte croissance démographique de la région.

Dynamique de l'offre nationale et tendances des stocks

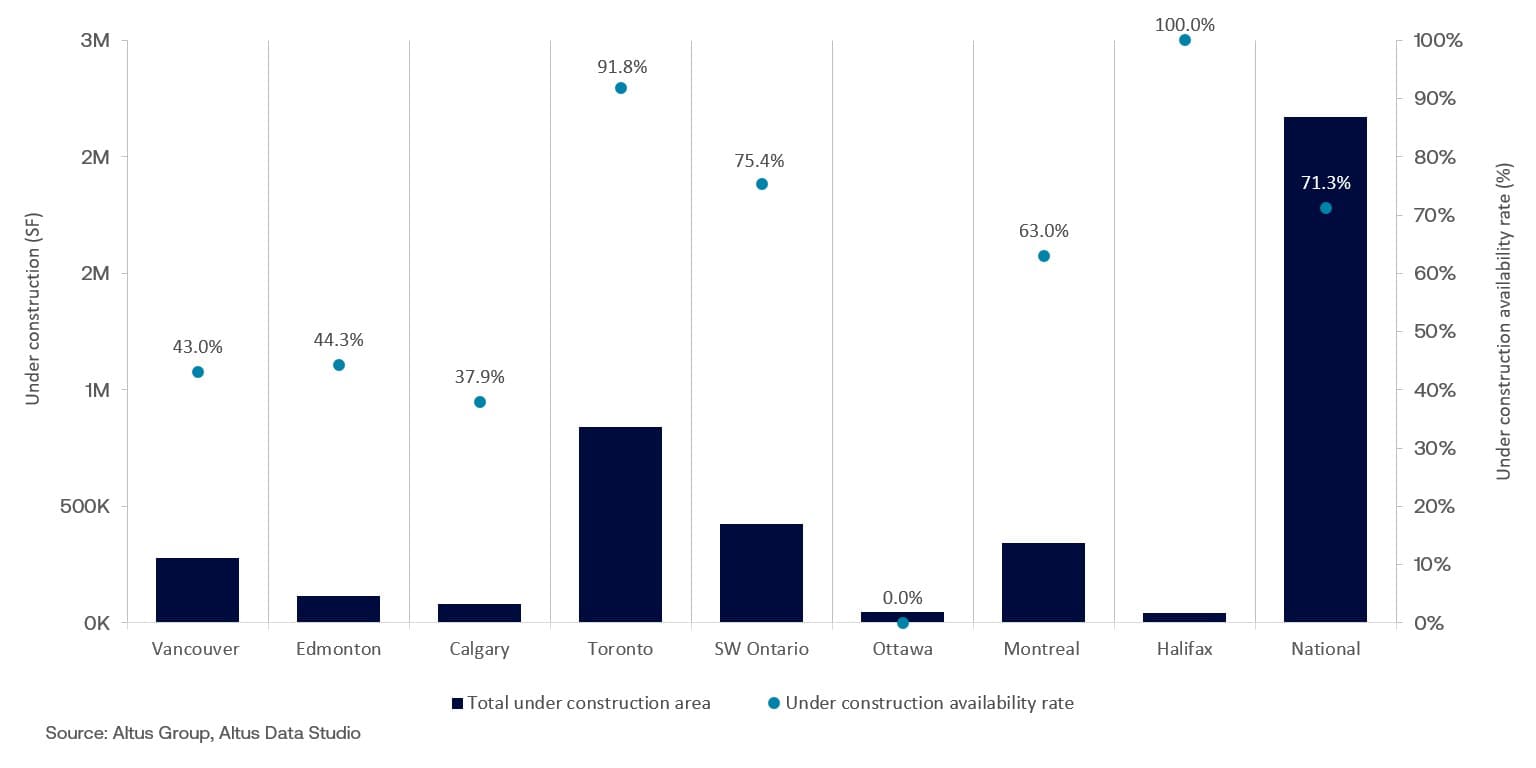

L'offre nationale a enregistré une baisse notable des mises en chantier au premier trimestre, avec la livraison de 18 nouveaux bâtiments industriels, soit environ 2,2 millions de pieds carrés supplémentaires (figure 2). Bien qu'environ 71 % de ces nouveaux espaces soient restés disponibles à la fin du trimestre, le volume total reflète une modération délibérée des promoteurs par rapport aux pics historiques de 2023 et 2024. Ce ralentissement stratégique témoigne d'une volonté plus large d'adapter l'offre future à la stabilisation de la demande à l'échelle nationale.

Figure 2 : Achèvements industriels et disponibilité (T1 2026)

La région du Grand Toronto (RGT) a connu une transition dans l'offre industrielle au cours du premier trimestre de 2026, le marché ayant commencé à absorber l'afflux de livraisons spéculatives de l'année précédente. Après une période où plus de 20 bâtiments ont été achevés, l'activité du premier trimestre s'est ralentie à trois propriétés totalisant près de 841 000 pieds carrés. Malgré cette diminution de la production, près de 92 % de cet espace est resté disponible à la location, le marché continuant d'écouler les stocks non loués.

Le sud-ouest de l'Ontario a suivi la tendance nationale d'une croissance maîtrisée de l'offre, avec trois livraisons qui ont ajouté environ 424 000 pieds carrés à l'inventaire régional. Le taux de disponibilité de ces nouvelles livraisons s'est maintenu à environ 75 %, reflétant une transition vers des critères d'évaluation plus rigoureux et des échéanciers de projets plus prudents. En s'éloignant de la prélocation rapide caractéristique de l'ère post-pandémique, la région s'est concentrée sur le maintien d'un calendrier de livraison gérable, adapté à une clientèle locative plus sélective.

Vancouver a annoncé l'achèvement de quatre immeubles totalisant environ 279 000 pieds carrés. Si 43 % de la surface restait disponible à la location, ces livraisons visaient principalement les segments des copropriétés industrielles et des immeubles multi-locataires. Les unités plus petites destinées aux propriétaires occupants au sein de ces projets ont rapidement trouvé preneur, les entreprises recherchant une stabilité opérationnelle à long terme et une valorisation de leur patrimoine dans un marché foncier tendu. La rareté des entrepôts à grande capacité est demeurée une caractéristique marquante de la région, obligeant les grands prestataires logistiques à se tourner vers la périphérie, où les quelques vastes terrains restants pouvaient encore accueillir des centres de distribution horizontaux traditionnels.

Montréal a enregistré trois livraisons totalisant près de 342 000 pieds carrés. Toutefois, 63 % de ces espaces récemment livrés demeuraient disponibles à la fin du trimestre, la région continuant de faire face à d’importantes difficultés d’absorption. Ce ralentissement de la demande était particulièrement marqué dans le segment des grands entrepôts, où la rationalisation des empreintes logistiques a entraîné une perte nette d’espace occupé. Par conséquent, la combinaison de la stagnation de l’activité locative et de la livraison de projets spéculatifs non encore engagés a exercé une pression à la hausse continue sur le taux de disponibilité régional.

pipeline national de construction industrielle

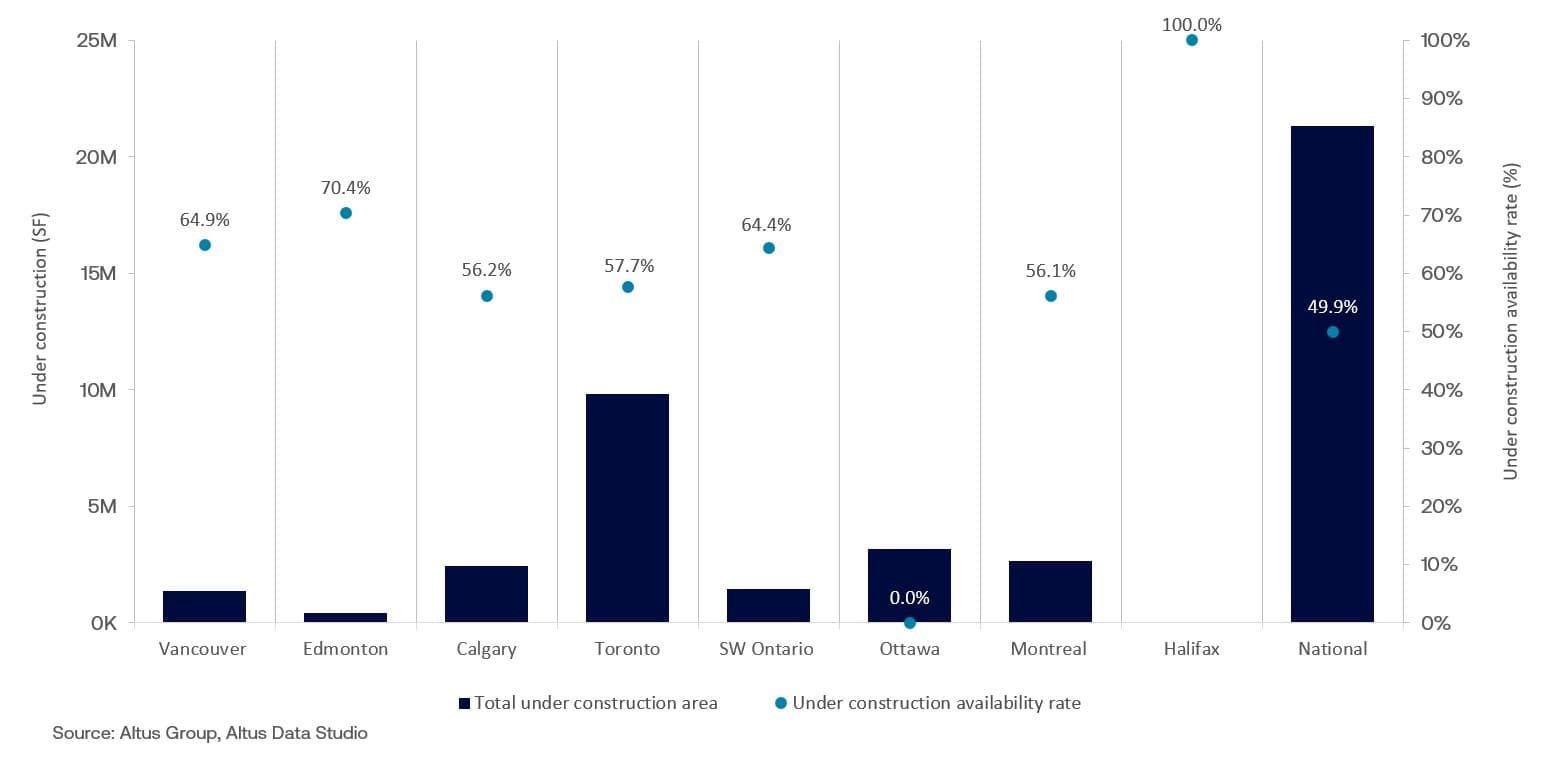

Le portefeuille national de projets de construction industrielle comprenait 109 projets actifs, représentant un total de 21,3 millions de pieds carrés d'espaces disponibles à l'avenir (figure 3). Les prélocations pour ces projets en cours sont demeurées faibles, à environ 50 %, ce qui a incité à modérer stratégiquement le lancement de nouveaux projets afin de prévenir d'autres déséquilibres d'approvisionnement sur des marchés déjà excédentaires.

Figure 3 : Installations industrielles en construction et disponibilité (T1 2026)

La région du Grand Toronto (GTA) a conservé son statut de principal pôle de développement industriel du pays, avec 9,8 millions de pieds carrés en construction. Conformément aux tendances récentes, près de 58 % de ces projets restaient disponibles sur le marché. Compte tenu de l'importance de la GTA en tant que plus grande porte d'entrée industrielle du Canada, cette disponibilité élevée indique que les promoteurs ont continué d'utiliser des modèles spéculatifs. Cette stratégie reflétait un optimisme mesuré quant à une possible reprise du marché à moyen terme, malgré le ralentissement temporaire de la demande locative observé tout au long de 2025. L'activité de développement s'est concentrée principalement sur les installations de classe A, partant du principe que les actifs modernes et de haute spécification seraient les premiers à trouver preneur à mesure que les conditions du marché s'amélioreraient.

Le portefeuille de projets de développement à Vancouver comprenait 25 bâtiments industriels, totalisant près de 1,4 million de pieds carrés, dont environ 65 % demeuraient disponibles. Ce repli des projets actifs, notamment pour les grands entrepôts, reflétait un changement de cap stratégique face à un fléchissement de la demande locative et à la réticence des promoteurs à lancer des projets sans locataires pré-engagés. De même, le portefeuille de projets à Calgary s'est réduit à 2,4 millions de pieds carrés, marquant une transition délibérée vers une discipline de l'offre après une période d'expansion spéculative rapide.

Le centre de distribution d'Amazon à Barrhaven, d'une superficie de 3,1 millions de pieds carrés, constitue le pilier de la chaîne logistique d'Ottawa. Une fois opérationnel, ce centre deviendra le troisième d'Amazon à Ottawa et le plus grand du genre au Canada. Ce projet témoigne de l'engagement à long terme d'Amazon envers l'infrastructure de distribution de la région, faisant d'Ottawa un nœud logistique majeur entre Toronto et Montréal.

L’activité de construction à Montréal est demeurée dynamique, avec 13 immeubles totalisant 2,6 millions de pieds carrés en construction, principalement dans les régions de la Rive-Nord des Laurentides et de Laval. Malgré le fait que 56 % de ces projets restent disponibles, les promoteurs conservent leur conviction à long terme quant au besoin fondamental du marché en infrastructures modernes. Cependant, compte tenu des périodes prolongées d’absorption nette négative observées au cours des trois dernières années, la livraison de ces projets spéculatifs continue d’exercer une pression à la hausse sur la disponibilité régionale.

S'orienter dans les dynamiques futures du marché

Le premier trimestre 2026 a marqué une transition décisive pour le secteur industriel canadien, le marché passant d'une expansion rapide à une période de discipline de l'offre. Face à la stabilisation des taux de disponibilité et à une demande locative de plus en plus sélective, promoteurs et investisseurs se sont concentrés sur l'absorption des espaces existants. À l'avenir, un rééquilibrage progressif est prévu, le rythme des constructions en cours se modérant en raison de ces difficultés d'absorption. Bien que l'intégration du volume important d'espaces non loués dans les grands pôles nécessite du temps, l'intérêt soutenu pour les actifs de catégorie A et de haute qualité indique que la tendance à privilégier la qualité restera le principal moteur de l'activité locative, les promoteurs anticipant que ces actifs « pérennes » seront les premiers à capter la prochaine vague de demande.

Les stratégies régionales ont également évolué afin de privilégier l’efficacité à long terme des réseaux logistiques nationaux. Le développement de plateformes de distribution à haute capacité sur les marchés secondaires, conjugué à l’intensification verticale dans les centres urbains où le foncier est limité, laisse entrevoir une chaîne d’approvisionnement plus résiliente et à plusieurs niveaux. Cette évolution structurelle a démontré que, malgré la persistance des fluctuations à court terme des taux d’inoccupation, la confiance dans les fondamentaux industriels du Canada demeurait intacte. Pour l’avenir, les intervenants sont restés concentrés sur la stabilisation des coûts de financement et la résolution des incertitudes commerciales, se préparant ainsi à une reprise à moyen terme caractérisée par une dynamique de l’offre et de la demande plus synchronisée et une importance renouvelée accordée à l’utilité fonctionnelle.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juil. 7, 2026