Mise à jour du marché immobilier commercial de Montréal – T1 2026

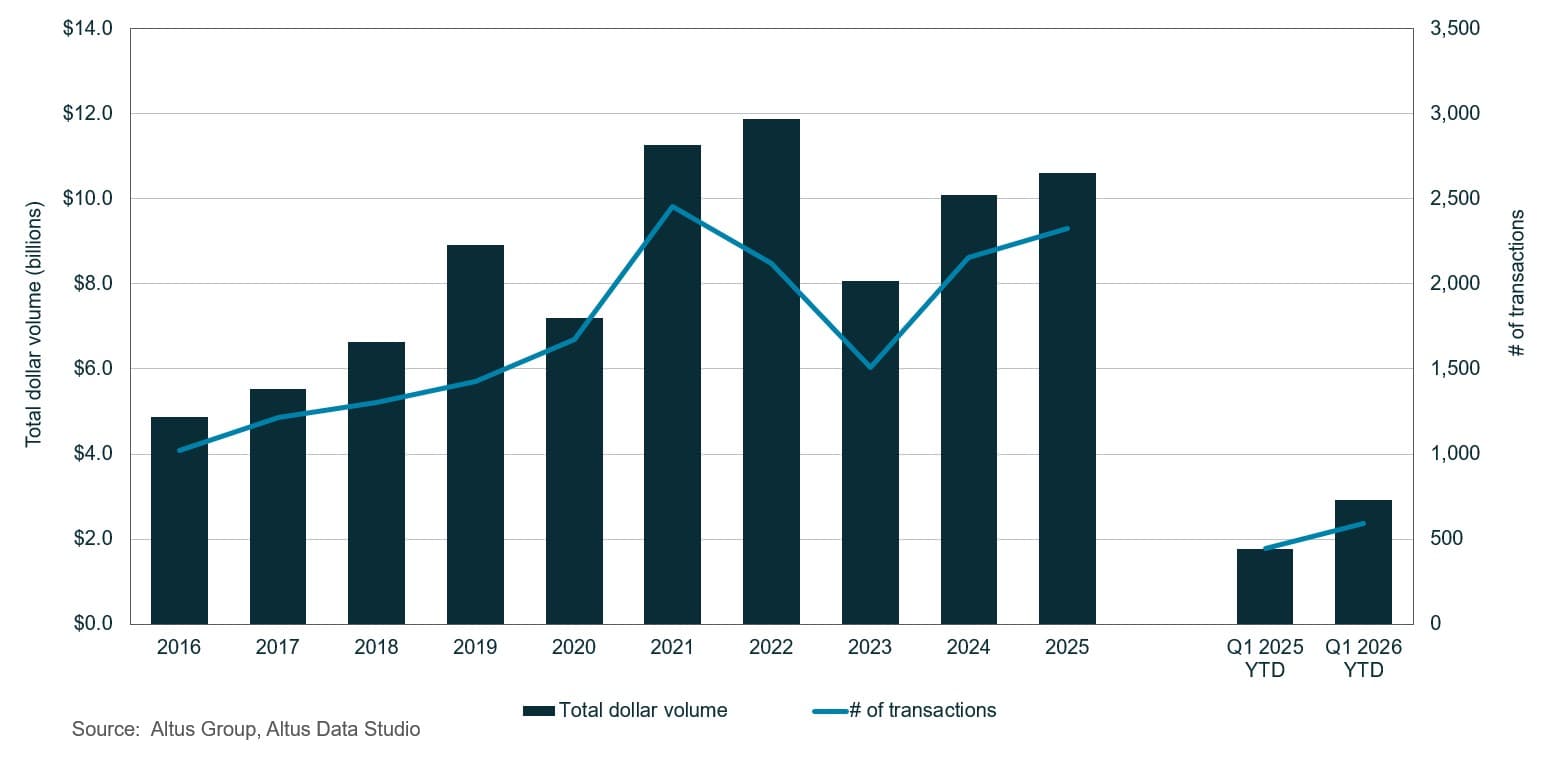

Le marché immobilier commercial de Montréal a amorcé l'année avec un volume d'investissement total de 2,9 milliards de dollars, soit une hausse notable de 65 % par rapport à l'année précédente.

Points clés :

Source : Altus Data Studio données et analyses de marché

À la fin du premier trimestre, Montréal a enregistré une amélioration de 65 % sur un an de son activité d'investissement globale, avec un volume de transactions de 2,9 milliards de dollars.

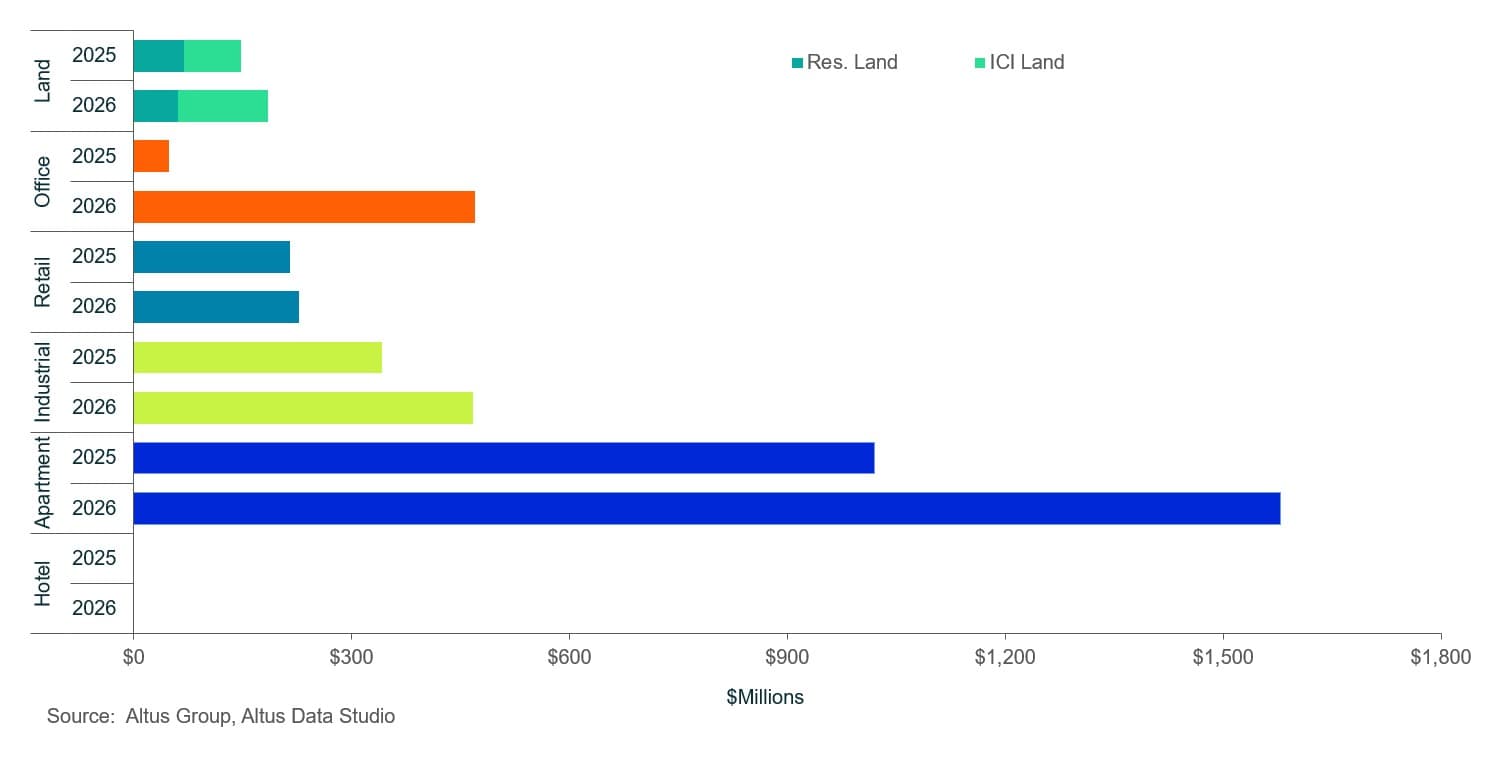

Le secteur du logement collectif a affiché une trajectoire de croissance ascendante, avec un volume d'investissement en hausse de 55 % sur un an pour atteindre 1,6 milliard de dollars, représentant plus de la moitié du volume total des transactions du marché.

Le secteur industriel a montré des signes encourageants de reprise, enregistrant un volume de transactions de 467 millions de dollars, soit une augmentation de 36 % sur un an.

Le secteur du commerce de détail a connu un léger ralentissement, avec un volume de transactions de 227 millions de dollars, soit une modeste hausse de 6 % sur un an.

Le secteur des bureaux a connu une hausse significative, enregistrant un volume de transactions de 470 millions de dollars, soit une augmentation stupéfiante de 864 % par rapport à l'année précédente.

Le secteur foncier a enregistré un volume de transactions de près de 185 millions de dollars, soit une hausse de 25 %. Le sous-secteur ICI a enregistré un volume de transactions de 125 millions de dollars, tandis que le sous-secteur des terrains résidentiels a enregistré un volume de transactions de 60 millions de dollars, soit une hausse de 58 % et une baisse de 13 % respectivement sur un an.

Au premier trimestre de 2026, Montréal a connu une forte activité d'investissement, avec des volumes en hausse de 65 % par rapport à l'année précédente.

Le marché immobilier commercial de Montréal a fait preuve d'une résilience remarquable au cours du premier trimestre de 2026. D'après les données de Altus Data StudioLe volume total des investissements a bondi de 65 % sur un an pour atteindre 2,9 milliards de dollars. Cette performance remarquable fait suite à une période de réajustement intensif en 2025 et s'est produite malgré un contexte mondial et national complexe.

Figure 1 : Transactions immobilières à Montréal - Tous les secteurs par année

La politique monétaire intérieure a continué de se stabiliser jusqu'au début de 2026. Le 18 mars 2026, la Banque du Canada (BdC) a maintenu son taux directeur à 2,25 %, soit un troisième maintien consécutif. Cette décision indiquait que, malgré la vigilance de la banque centrale face aux pressions inflationnistes liées aux matières premières, le taux actuel était jugé approprié pour soutenir une légère reprise de la demande intérieure.

Toutefois, ce contexte a été de plus en plus mis à l'épreuve par un marché du travail local en berne. Alors que le taux de chômage s'établissait à 6,1 % au début du trimestre, sa trajectoire a commencé à s'inverser au fil de la période. À la fin mars, le taux de chômage à Montréal a atteint 6,6 %, signe de nouvelles difficultés pour l'emploi. Cette hausse s'explique principalement par un écart croissant entre l'offre de main-d'œuvre et un ralentissement des embauches sectorielles, ce qui contribue à des perspectives plus prudentes pour le reste de l'année 2026.

Face à cette conjoncture, les investisseurs montréalais ont adopté une stratégie rigoureuse de préservation du capital, privilégiant nettement les actifs défensifs comme l'immobilier multifamilial et le commerce de détail à dominante alimentaire. Les propriétaires ont priorisé la gestion de leur bilan par le biais de refinancements stratégiques, tandis que la plupart des promoteurs se sont concentrés sur la densification des sites existants plutôt que sur la construction spéculative. En définitive, le trimestre a été marqué par une transition de la volatilité des années précédentes vers une période de croissance maîtrisée, les parties prenantes ayant acquis confiance dans la stabilité du taux d'intérêt neutre à long terme.

Activité d'investissement multifamilial

Le secteur multifamilial a consolidé sa position de pilier du marché immobilier commercial montréalais au cours du premier trimestre de 2026. Représentant 54 % de l’activité transactionnelle totale, cette catégorie d’actifs a généré un volume d’investissement de près de 1,6 milliard de dollars, soit une hausse substantielle de 55 % par rapport à l’année précédente. Cette performance souligne le profil démographique unique de la région, caractérisé par une forte proportion de locataires de longue date, ce qui a maintenu une demande fondamentale robuste malgré les difficultés conjoncturelles qui affectent d’autres grands marchés canadiens.

Alors que l’île de Montréal a conservé sa position dominante historique en attirant 1,1 milliard de dollars en capitaux, le trimestre a été marqué par une expansion stratégique croissante vers les marchés périphériques. La région de Longueuil a enregistré la croissance la plus importante, le volume des transactions ayant bondi de 394 % sur un an pour atteindre 222 millions de dollars. Les investisseurs ont été principalement attirés par la proximité de la Rive-Sud avec le réseau de transport en commun en expansion, qui améliore la connectivité avec le centre-ville. Cette demande accrue a été également soutenue par un coût d’entrée plus faible comparativement à l’île et par une population croissante de jeunes professionnels à la recherche de logements locatifs de qualité dans des banlieues bien intégrées.

Le contexte politique a renforcé la confiance des investisseurs suite à l'élection de la maire Soraya Martinez Ferrada, dont l'administration a mis en œuvre une politique de développement du logement axée sur la croissance. En privilégiant la déréglementation des restrictions de zonage obsolètes et en autorisant le transfert de terrains municipaux sous-utilisés à des promoteurs privés, la maire a donné une impulsion décisive au secteur locatif. Cet engagement a été consolidé par l'allocation stratégique de 30 millions de dollars pour l'accès subventionné aux terrains, complétée par 50 millions de dollars supplémentaires de fonds spécifiquement dédiés aux infrastructures. Ces mesures fiscales ont efficacement incité à la construction de logements à grande échelle, laissant présager des perspectives favorables à long terme pour l'offre de logements de la ville.

Activité d'investissement dans les bureaux

Le secteur des bureaux montréalais a enregistré un volume de transactions de 470 millions de dollars au premier trimestre 2026. Cette hausse de 864 % par rapport à l’année précédente, bien que significative, doit être relativisée par le fait que le trimestre précédent affichait le troisième plus faible volume jamais enregistré. Cette reprise de l’activité locative s’explique principalement par la mise en œuvre généralisée de mesures rigoureuses de retour au bureau par les grandes entreprises et par une stratégie d’investissement résolument axée sur la qualité. Ces facteurs ont orienté l’appétit des investisseurs vers des immeubles de catégorie AAA de premier ordre, stratégiquement situés, qui sont devenus le pilier de la reprise du secteur.

L'accent renouvelé mis sur des environnements physiques bien aménagés a entraîné un resserrement notable du marché des résidences de classe A. Selon les dernières données du Groupe Altus Mise à jour du marché des bureaux au CanadaÀ Montréal, le taux de disponibilité des bureaux a diminué de 130 points de base pour s'établir à 16,4 %. Plus précisément, la disponibilité des immeubles de catégorie A a enregistré une baisse de 210 points de base sur un an, se stabilisant à 14,7 %. Parallèlement, les immeubles de catégorie B ont connu une amélioration plus marginale, leur disponibilité reculant de 90 points de base pour atteindre 18,5 %. Cet écart souligne une bifurcation croissante au sein du marché des bureaux, le parc immobilier vieillissant ne répondant plus aux exigences sophistiquées en matière d'aménagements et d'infrastructures des entreprises locataires modernes.

L'arrêt total des livraisons de nouveaux bureaux a accentué le déséquilibre structurel du marché. Le pipeline de développement régional est resté complètement au point mort, aucun nouveau projet de bureaux n'ayant été lancé, la tendance dominante à la conversion ou au repositionnement des actifs existants décourageant toute nouvelle construction spéculative. Ce manque d'offre devrait être un facteur déterminant de la poursuite de la compression des taux de disponibilité tout au long de 2026. Alors que les espaces de catégorie A de haute qualité étaient de plus en plus absorbés par les organisations privilégiant des centres d'affaires centralisés et performants, la rareté des espaces haut de gamme a exercé une pression à la hausse supplémentaire sur le marché concurrentiel.

Activité d'investissement industriel

Le secteur industriel a montré des signes encourageants de reprise au premier trimestre 2026, le volume des investissements augmentant de 36 % sur un an pour atteindre plus de 466 millions de dollars. Cependant, cette embellie a succédé à une période de forte volatilité, les intervenants s'adaptant à un contexte économique plus prudent et à des échanges commerciaux fluctuants. Selon la plus récente mise à jour du marché industriel canadien du Groupe Altus , le taux de disponibilité à Montréal a atteint 8,5 %, soit une hausse de 90 points de base sur un an. Le marché a notamment connu huit trimestres consécutifs d'absorption nette négative avant une brève transition en territoire positif au quatrième trimestre 2025, suivie d'une légère contraction au premier trimestre 2026.

L’emplacement a été le principal facteur de transformation du paysage industriel de la région. Les actifs situés sur l’île de Montréal étaient caractérisés par des infrastructures désuètes, notamment une hauteur sous plafond insuffisante et des coûts d’exploitation prohibitifs, ne répondant plus aux normes modernes de logistique et d’exécution des commandes. À l’inverse, la Rive-Sud s’est imposée comme une destination de choix pour les centres de distribution de nouvelle génération, grâce à ses terrains de grande superficie et à ses spécifications techniques de pointe. Malgré cette évolution, les loyers nets demandés sont demeurés stables, oscillant entre 13 et 14 dollars le pied carré pendant douze trimestres consécutifs.

Le sentiment des investisseurs est resté prudent mais opportuniste, privilégiant la gestion des risques. Si les capitaux ont commencé à revenir dans le secteur, de nombreux acteurs institutionnels sont restés en retrait, attendant des signaux plus clairs concernant les politiques de taux d'intérêt et l'impact potentiel des incertitudes géopolitiques. Le premier trimestre s'est conclu par la livraison de trois bâtiments industriels totalisant près de 372 000 pieds carrés, dont 63 % restaient disponibles à la livraison. Le portefeuille de projets comprenait 13 bâtiments en construction, représentant 2,6 millions de pieds carrés. Il est à noter que 56 % de cette offre future restait inoccupée. En définitive, une reprise substantielle de la demande industrielle dépendait de signaux commerciaux géopolitiques plus clairs et d'une relance de la consommation, afin de garantir une augmentation proportionnelle au volume important de l'offre entrante en termes de capacité logistique.

Activité d'investissement de détail

Le secteur du commerce de détail a maintenu la dynamique amorcée en 2025, le volume total des transactions s'élevant à 227 millions de dollars au premier trimestre 2026. Bien que ce chiffre représente une hausse de 6 % par rapport à l'année précédente, il marque un net ralentissement par rapport aux sommets records atteints au dernier trimestre 2025, principalement en raison de l'acquisition majeure de Promenades St-Bruno pour 565 millions de dollars au cours de la période précédente. Ce repli suggère que les investisseurs demeurent plus sélectifs, privilégiant la stabilité à long terme à une expansion agressive.

Les zones commerciales à dominante alimentaire sont restées le premier choix des investisseurs, car une clientèle prudente privilégiait les biens et services essentiels, ce qui a maintenu une demande soutenue pour les commerces de détail de première nécessité. De plus, l'efficacité de cette classe d'actifs comme protection contre l'inflation a entraîné une pénurie aiguë de stocks sur l'ensemble du marché. Les propriétaires ont de plus en plus conservé ces actifs performants plutôt que de les mettre sur le marché. Parallèlement, un environnement de crédit restrictif et un coût du capital élevé ont fortement limité la faisabilité de nouveaux projets de développement.

Par conséquent, l'activité d'investissement à court terme est restée largement freinée par le manque de produits disponibles et la persistance de coûts de financement élevés. L'accent stratégique s'est déplacé vers la densification des sites existants, les propriétaires explorant l'intégration de composantes résidentielles dans les centres commerciaux de banlieue afin de créer des pôles mixtes à haute densité. Cette stratégie a permis de maximiser la valeur foncière tout en fidélisant une clientèle captive, garantissant ainsi la viabilité à long terme de ces actifs commerciaux.

Activité d'investissement foncier

Le secteur foncier à Montréal, qui englobe les terrains résidentiels et industriels, commerciaux et institutionnels (ICI), a connu une hausse de 25 % sur un an, le volume des transactions atteignant près de 185 millions de dollars. Toutefois, cette croissance fait suite à plusieurs années de déclin persistant, ce qui laisse penser que l’amélioration statistique pourrait être légèrement surestimée dans un contexte plus large. Un climat d’investissement prudent et un net ralentissement des activités de développement sont demeurés prédominants dans toute la région, les intervenants continuant d’évaluer l’évolution des variables économiques et l’incidence de la hausse des coûts d’emprunt sur la viabilité des projets.

Une analyse détaillée du secteur a révélé que le segment foncier ICI a été le principal moteur de la reprise d'activité. Le volume des transactions au sein de ce sous-secteur a totalisé près de 125 millions de dollars, soit une croissance substantielle de 58 % par rapport à l'année précédente. Cette forte hausse est probablement due à des acquisitions stratégiques en vue de futures activités logistiques et industrielles spécialisées, les entreprises cherchant à sécuriser des superficies viabilisées limitées en prévision des pénuries d'approvisionnement à long terme.

À l'inverse, le secteur des terrains résidentiels a connu un ralentissement d'activité, avec un volume de transactions de 60 millions de dollars, soit une baisse de 13 % sur un an. Ce repli a mis en évidence une évolution délibérée du comportement des promoteurs vers une acquisition foncière très sélective et une analyse préalable rigoureuse. La réduction des acquisitions de terrains résidentiels ces dernières années a clairement indiqué une transition sectorielle vers une gestion des risques plus prudente. Promoteurs et investisseurs ont privilégié une approche défensive, réévaluant leurs stratégies de développement à long terme en réponse directe à l'évolution des fondamentaux du marché. Cette approche conservatrice reflétait une tendance plus large de préservation du capital, les parties prenantes restant réticentes à s'engager dans des projets résidentiels de grande envergure sans une vision plus claire des valeurs de sortie et des taux d'absorption futurs.

Figure 2 : Transactions immobilières totales par catégorie d'actifs depuis le début de l'année (T1 2025 vs T1 2026)

Transactions immobilières notables à Montréal

Voici les transactions notables du marché immobilier commercial de Montréal pour le premier trimestre 2026 :

Tour Deloitte, Montréal (Ville-Marie) – Bureau

La plus importante transaction immobilière de bureaux au Canada au premier trimestre a été la vente de la Tour Deloitte par Cadillac Fairview (CF) à l’investisseur allemand DekaBank pour 279 millions de dollars. Construite en 2015 (1115, rue Saint-Antoine Ouest), la Tour Deloitte offre plus de 513 000 pieds carrés d’espace de bureaux répartis sur 26 étages. L’immeuble était directement relié au réseau piétonnier souterrain RÉSO de Montréal et était entièrement loué au moment de la vente.

Plus tard au cours du premier trimestre, CF a également vendu l'immeuble de bureaux adjacent à la gare Windsor (1111, rue Saint-Antoine Ouest), un bâtiment de quinze étages d'une superficie de 326 000 pieds carrés. Cet immeuble était également directement relié à la RÉSO et détenait une participation supplémentaire de 37 % dans le stationnement souterrain du Centre Bell. CF a également cédé l'immeuble à Laurier Capital & Society Développement Immobilier pour 49,6 millions de dollars. Autre vente notable d'immeuble de bureaux par CF : le Yonge Corporate Centre à Toronto (North York), en Ontario, pour 140 millions de dollars.

Le Sommet, Montréal (Ville-Marie) - Appartement

Hazelview Investments a vendu cet immeuble résidentiel de 16 étages et 291 appartements à Priveda Capital pour un montant total de 90,5 millions de dollars. Hazelview avait acquis la propriété en mai 2019 pour 82 millions de dollars. L'immeuble, doté de nombreux équipements, comprend une piscine extérieure, une salle de sport et une terrasse sur le toit. Plus tard dans le même mois, Hazelview a également cédé l'immeuble de 16 étages et 91 appartements situé au 440-450, rue Sherbrooke Est, pour 25,75 millions de dollars.

2501, autoroute transcanadienne, Montréal (Pointe-Claire) - Zone industrielle

La société d'investissement française Alderan a acquis le 2501, autoroute Transcanadienne, auprès du promoteur montréalais Brasswater pour 76,8 millions de dollars. Ce centre de fabrication et de distribution de 274 044 pieds carrés, entièrement occupé, était situé sur un terrain de 15 acres, en bordure de la voie de desserte nord de l'autoroute 40. Construit en 1962, le bâtiment dispose d'une hauteur libre de 27 pieds, de 14 portes de plain-pied pour camions et de 10 portes sectionnelles. Brasswater avait acquis la propriété le 7 juin 2023 pour un montant total de 60 millions de dollars, soit 219 dollars le pied carré.

Alderan a renforcé sa présence au Canada grâce à l’acquisition d’un terrain pour le développement du Club Med Tremblant. Prévu pour décembre 2028, ce nouveau complexe hôtelier pourra accueillir jusqu’à 400 chambres. L’augmentation des investissements d’Alderan au Québec témoigne de sa confiance dans les perspectives à long terme du marché régional.

Faubourg Bois-Franc, Montréal (Saint-Laurent) - Commerce de détail

Situé juste à l'ouest de la nouvelle station de métro Bois-Franc, ce centre commercial de six bâtiments a été acquis par Fiera Real Estate pour 44,5 millions de dollars. Construit entre 2015 et 2020, il affichait un taux d'occupation de 95 % au moment de la vente. Avec pour locomotives IGA et Jean-Coutu, la propriété totalisait près de 134 000 pieds carrés de surface commerciale.

Cet actif commercial bénéficiait d'un emplacement idéal, à proximité de plusieurs projets de développement axés sur le transport en commun alors en cours. Parmi ceux-ci, on compte le Chapitre Bois-Franc de Montoni (300 unités), l'Aura sur le Square de Montclair (450 unités) et l'Equinoxe Bois-Franc de Jadco (525 unités), tous situés dans le voisinage immédiat. Trois des bâtiments du Faubourg Bois-Franc étaient situés au rez-de-chaussée d'immeubles de six étages abritant des condominiums. Ces trois immeubles comprenaient environ 161 unités résidentielles en copropriété et étaient desservis par un stationnement souterrain.

Perspectives d'avenir

Alors que le marché immobilier commercial montréalais s'achemine vers 2026, le discours dominant a évolué, passant d'une incertitude réactive à une phase d'accélération calculée. Après un premier trimestre dynamique, le marché montréalais est prêt pour une augmentation progressive du rythme des transactions. Cette conviction est de plus en plus étayée par le retour des grands groupes institutionnels, dont l'importante liquidité et la confiance renouvelée devraient ramener le marché des acheteurs à son équilibre historique. Cependant, cette reprise s'inscrit dans un contexte de transitions structurelles complexes.

La stabilisation du contexte monétaire a apporté un soutien essentiel au marché. Le maintien du taux directeur par la Banque du Canada a permis aux investisseurs de dépasser l’attentisme qui a caractérisé l’année 2025, grâce à la visibilité accrue sur le coût du capital. Cette prévisibilité a permis d’affiner les critères d’octroi de crédit, même si les investisseurs restent fermement attachés à une stratégie de repli vers la qualité. Si la liquidité revient, les capitaux sont déployés avec une grande sélectivité, privilégiant les actifs présentant des profils de revenus solides et une situation géographique résiliente afin de se prémunir contre les incertitudes démographiques et économiques.

Le second semestre 2026 introduit des tensions géopolitiques et démographiques spécifiques qui exigeront une stratégie défensive. Plus particulièrement, l’examen conjoint obligatoire de l’ACEUM constitue un facteur d’incertitude stratégique, susceptible de freiner les activités spéculatives jusqu’à ce que les conditions commerciales soient clarifiées. Par ailleurs, malgré l’évolution des tendances de croissance démographique au Canada, la résilience relative de Montréal a continué d’offrir un avantage concurrentiel aux portefeuilles institutionnels. En définitive, les perspectives sont celles d’une stabilisation mesurée. Si le retour des acteurs institutionnels témoigne d’une reprise de la participation au marché, l’accent demeure mis sur l’atténuation des risques et la préservation du capital, tandis que les intervenants traversent une période de réajustement économique important.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Stephen Robinson

Équipe Le

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Stephen Robinson

Équipe Le

Ressources

Dernières informations

août 4, 2026

Mise à jour du marché immobilier commercial de Toronto - 2e trimestre 2026

juil. 30, 2026

Rotation des capitaux, actifs réels et une nouvelle ère pour les transactions immobilières commerciales

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

août 4, 2026

Mise à jour du marché immobilier commercial de Toronto - 2e trimestre 2026

juil. 30, 2026

Rotation des capitaux, actifs réels et une nouvelle ère pour les transactions immobilières commerciales

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 16, 2026