Mise à jour du marché immobilier commercial canadien – 1er trimestre 2026

Le volume total des investissements a atteint près de 10,7 milliards de dollars, soit une légère augmentation de 5 % sur un an, due à une hausse de 158 % sur un an de l'activité d'investissement dans les bureaux.

Mise à jour du marché immobilier commercial canadien – 1er trimestre 2026

Le volume total des investissements a atteint près de 10,7 milliards de dollars, soit une légère augmentation de 5 % sur un an, due à une hausse de 158 % sur un an de l'activité d'investissement dans les bureaux.

Auteur

Jennifer Nhieu

Analyste de recherche principal

Points clés :

Le volume total des investissements nationaux a atteint près de 10,7 milliards de dollars, soutenu structurellement par une forte hausse de 158 % d'une année à l'autre de l'activité du secteur des bureaux, fortement concentrée dans les actifs de catégorie AAA de première qualité à Montréal, Ottawa et Toronto.

Le volume des investissements nationaux dans le commerce de détail a chuté de 40 % sur un an pour atteindre près de 1,4 milliard de dollars, en raison d'une pénurie aiguë d'actifs immobiliers de premier ordre, conjuguée à des coûts de financement élevés, à une vitesse de transaction fortement restreinte et à un ralentissement des nouveaux projets malgré des fondamentaux solides à long terme.

Soutenu par un environnement de taux d'intérêt stabilisé, le sentiment des investisseurs est passé d'une dépendance exclusive à la préservation du capital défensif à un déploiement opportuniste ciblant des actifs de base décotés par des frictions de marché temporaires, mais soutenus par de solides fondamentaux à long terme.

Volume des investissements et principaux facteurs de résilience

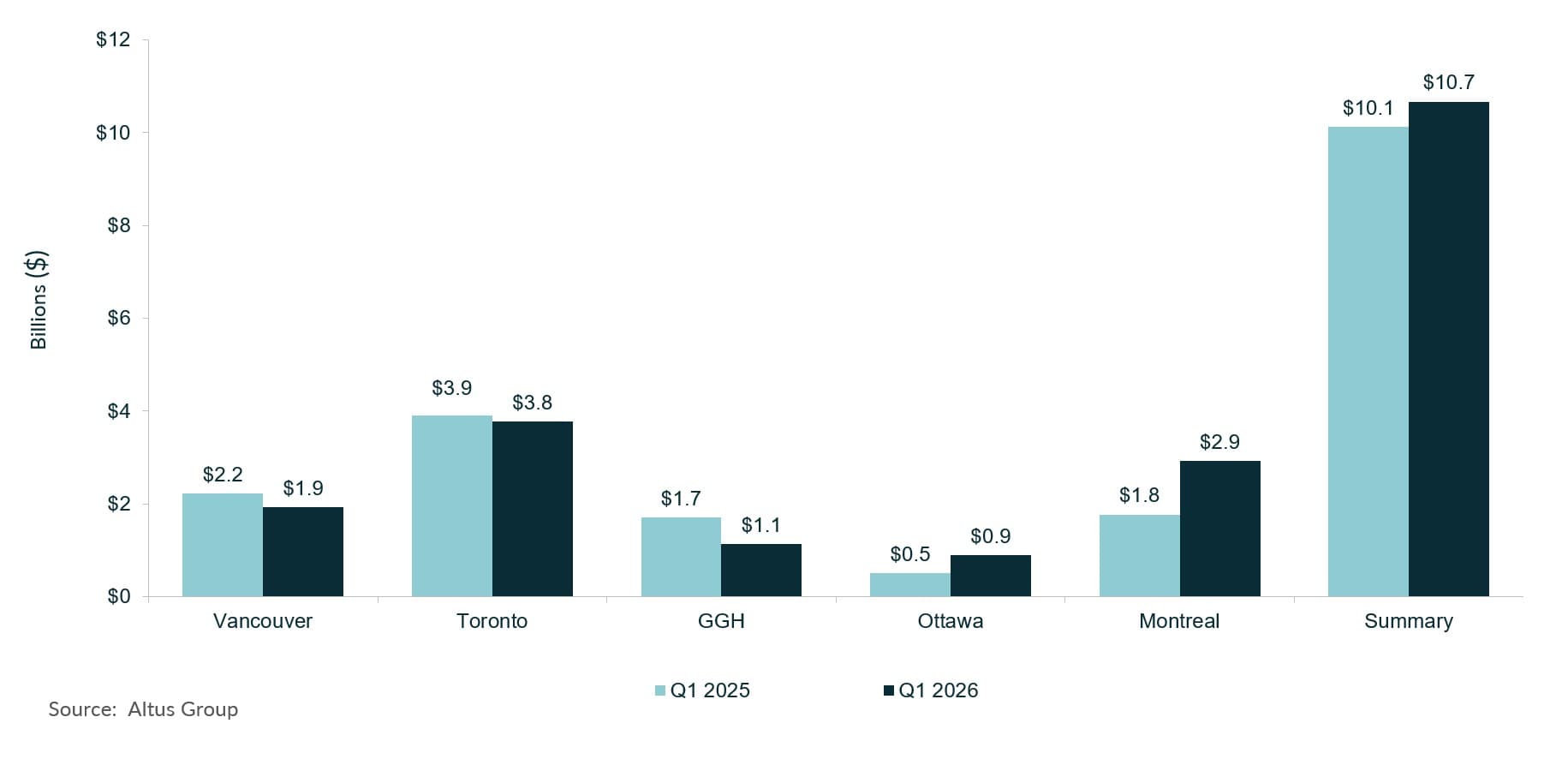

Au cours du premier trimestre de 2026, le marché canadien de l’immobilier commercial a fait preuve d’une résilience structurelle face à un contexte macroéconomique complexe. Le volume total des investissements a atteint près de 10,7 milliards de dollars, soit une légère hausse de 5 % par rapport à l’année précédente (figure 1). Cette progression est principalement attribuable à une forte augmentation de 158 % des investissements dans les bureaux, les grandes métropoles menant la reprise, notamment Montréal, suivie d’Ottawa et de la région du Grand Toronto. Sur le plan international, l’Accord Canada–États-Unis–Mexique (ACEUM) a constitué une protection juridique essentielle contre la montée du protectionnisme commercial américain, soutenant ainsi les flux de capitaux transfrontaliers vers le secteur immobilier canadien dans un contexte de tensions commerciales mondiales fluctuantes.

Figure 1 : Activité totale d’investissement du Canada depuis le début de l’année – Tous les secteurs par région (T1 2025 vs T1 2026)

L’environnement économique national a maintenu un équilibre fragile tout au long du trimestre. Le 18 mars 2026, la Banque du Canada a maintenu son taux directeur à un jour à 2,25 % afin de contrer la volatilité des prix de l’énergie à l’échelle mondiale, exacerbée par les conflits au Moyen-Orient. Parallèlement, la croissance nationale a ralenti, le produit intérieur brut (PIB) national enregistrant une contraction annualisée de 0,4 % en mars, attribuable au ralentissement des industries productrices de biens. Malgré cette contraction, les marchés de la consommation et du travail sont demeurés relativement stables, le taux de chômage se maintenant à 6,7 %, pratiquement inchangé par rapport à l’année précédente.

Anticipant un tournant majeur de la politique monétaire au second semestre 2026, les investisseurs institutionnels ont adopté une approche défensive et hautement stratégique en matière de déploiement de capitaux. Ces capitaux ont été principalement orientés vers des actifs défensifs générant des flux de trésorerie immédiats et avérés, notamment les immeubles de bureaux de catégorie AAA et les zones commerciales à dominante alimentaire, qui ont tous deux surperformé de manière significative tous les autres types de biens immobiliers au sein de leurs catégories respectives. Cependant, cette demande concentrée, conjuguée à un manque de nouveaux projets, a engendré une pénurie aiguë d'actifs de premier ordre. Les investisseurs institutionnels ont de plus en plus privilégié la conservation de leurs actifs performants plutôt que leur cession, ce qui a considérablement réduit l'offre de produits disponibles.

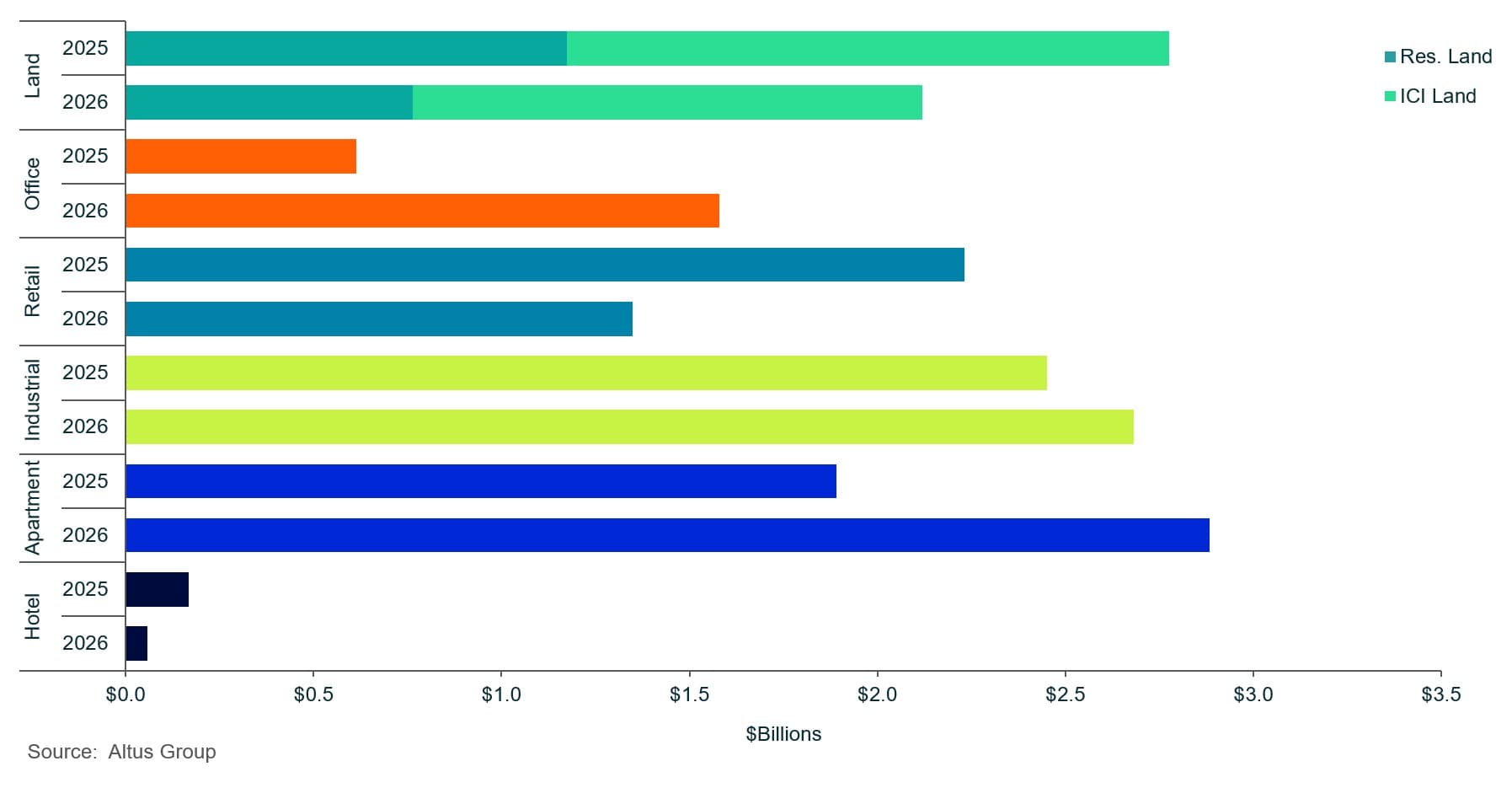

Figure 2 : Transactions immobilières au Canada par catégorie d’actifs (T1 2025 vs T1 2026)

Performance des investissements régionaux

Le marché canadien de l'immobilier commercial a connu une stabilisation générale dans la plupart des grandes régions métropolitaines au cours du premier trimestre de 2026. Cependant, un important changement géographique s'est produit au niveau du rythme des transactions, la croissance nationale étant fortement stimulée par une hausse exceptionnelle des investissements à Ottawa et à Montréal. Cette accélération localisée sur ces deux marchés a été le principal moteur de la croissance nationale, compensant efficacement la stagnation des transactions et les légères contractions observées sur les marchés traditionnels de premier plan comme Toronto et Vancouver.

Le rythme des investissements dans la région du Grand Golden Horseshoe (GGH) a sensiblement ralenti, enregistrant un volume total de transactions modeste de 1,1 milliard de dollars. Cela représente une forte baisse de 34 % sur un an, reflétant un ralentissement systémique dans les secteurs du commerce de détail, de l'industrie et de l'aménagement foncier, les investisseurs s'adaptant au ralentissement économique local. Parallèlement, la région du Grand Toronto (GTA) a également connu un léger ralentissement, le volume des transactions se stabilisant à près de 3,8 milliards de dollars, soit une contraction de 3 % sur un an. Ce ralentissement est principalement attribuable à un repli marqué de l'activité d'investissement dans le commerce de détail, dû à une pénurie importante d'espaces commerciaux haut de gamme dans les zones commerciales à forte demande, plutôt qu'à un effondrement de la consommation.

Montréal s’est imposée comme un moteur essentiel de la croissance nationale au premier trimestre de 2026, affichant une performance exceptionnelle qui a mis en évidence les difficultés macroéconomiques générales. Le volume total des investissements dans la région a atteint 2,9 milliards de dollars, soit une hausse significative de 65 % du rythme des transactions par rapport à l’année précédente. Le déploiement des capitaux a été fortement soutenu par le secteur multifamilial, qui a consolidé sa position de pilier du marché en attirant près de 1,6 milliard de dollars, soit 54 % du volume total des transactions à Montréal et une augmentation substantielle de 55 % par rapport à l’année précédente. Cette dynamique a été renforcée par des acquisitions institutionnelles de premier plan, comme l’achat de la tour de bureaux Tour Deloitte par la banque allemande DekaBank, et par une forte conviction quant à la valeur des actifs industriels. En fin de compte, l’ampleur de ces entrées de capitaux diversifiées a protégé Montréal de la stagnation des transactions observée dans d’autres centres financiers canadiens traditionnels.

Le secteur de l'immobilier commercial de Vancouver a enregistré une contraction de 14 % sur un an, ramenant le volume total des investissements à 1,9 milliard de dollars. Ce repli reflète un ralentissement généralisé de la quasi-totalité des principales catégories d'actifs, à l'exception notable du marché des bureaux, resté stable. Ceci témoigne d'une attitude prudente de la part des investisseurs, confrontés au coût élevé du capital en Colombie-Britannique. À l'inverse, Ottawa a consolidé sa position opérationnelle, enregistrant un volume total de transactions de 900 millions de dollars, soit une forte hausse de 80 % sur un an, grâce à des investissements diversifiés dans les secteurs des bureaux, du commerce de détail et de l'industrie.

Les indicateurs de performance complets du premier trimestre pour Calgary et Edmonton étaient incomplets au moment de la publication du rapport en raison de retards cumulatifs au Bureau des titres fonciers de l'Alberta. Malgré ces difficultés administratives, les indicateurs avancés ont mis en évidence une dynamique prometteuse pour les deux grandes métropoles. Avant ces retards, les marchés ont affiché un dynamisme important en 2025, avec des transactions totalisant 5,4 milliards de dollars à Calgary et 4,6 milliards à Edmonton. Cette dynamique a été soutenue par la croissance soutenue des espaces de bureaux et industriels à Calgary, stimulée par la résilience du secteur de l'énergie, ainsi que par une forte demande dans les secteurs du commerce de détail et de l'hôtellerie à Edmonton, qui ont directement profité de l'afflux démographique positif et d'une meilleure accessibilité au logement dans la région.

secteur du commerce de détail

Les actifs commerciaux à dominante alimentaire sont restés exceptionnellement recherchés au Canada au premier trimestre de 2026, particulièrement dans les principaux axes commerciaux urbains. Les investisseurs ont largement privilégié ces propriétés de services essentiels en raison de leur profil très défensif, soutenu par un taux d’occupation élevé, un faible roulement de locataires et une résilience structurelle face aux perturbations du commerce électronique et à la volatilité macroéconomique. De plus, le rôle du secteur comme protection contre l’inflation a accentué la pénurie d’offre. Les propriétaires existants ont conservé de plus en plus ces actifs performants et générateurs de revenus, tandis que la rigidité des conditions de crédit et les coûts d’investissement élevés ont freiné les nouveaux projets. Cette combinaison d’une offre limitée et de coûts de financement élevés a fortement limité l’activité d’investissement à court terme à l’échelle du pays, ce qui a entraîné un volume d’investissement national dans le commerce de détail de près de 1,4 milliard de dollars pour le trimestre, une forte baisse de 40 % par rapport à l’année précédente.

Face à ces contraintes, les acteurs du marché ont de plus en plus concentré leurs efforts stratégiques sur l'intensification des surfaces commerciales existantes. Les propriétaires disposant de capitaux importants ont exploré en profondeur l'intégration de composantes résidentielles dans les centres commerciaux de banlieue afin de maximiser la valeur foncière. Cependant, la détérioration des fondamentaux du secteur du logement collectif, notamment la révision à la baisse des prévisions démographiques, la surabondance de l'offre (localisée et non localisée) et le ralentissement de la croissance des loyers, a rendu les grands projets résidentiels à usage mixte financièrement non viables pour de nombreux gestionnaires d'actifs. Par conséquent, les promoteurs et les propriétaires ont rapidement réorienté leurs investissements vers une densification pure du commerce de détail, par exemple en développant des terrains constructibles et en relocalisant les locataires, ce qui a permis de réduire les délais de construction, les besoins en capitaux et d'accélérer les retours sur investissement.

D’un point de vue régional, les disparités importantes observées dans la vitesse d’investissement s’expliquent par la dynamique locale de l’offre et la disponibilité des actifs. Le marché du commerce de détail d’Ottawa a enregistré le taux de croissance annuel le plus élevé au pays, soit un impressionnant 173 %, bien que cette forte hausse ait été amplifiée par un faible volume de transactions initial, avec près de 130 millions de dollars en volume total de transactions en dollars au cours du trimestre. Dans la foulée, l’activité d’investissement annuelle à Montréal et à Vancouver est demeurée relativement stable. Montréal a enregistré une hausse de 6 % du volume par rapport à l’année précédente, fortement stimulée par l’acquisition notable du Faubourg Bois-Franc, une rue commerçante de quartier axée sur les pharmacies, pour 44,5 millions de dollars, ce qui a permis d’injecter d’importantes liquidités dans le marché local.

À l'inverse, Vancouver a enregistré une baisse de 10 % de son activité d'investissement dans le commerce de détail par rapport à l'année précédente, mais a néanmoins affiché le volume transactionnel absolu le plus élevé du pays, à près de 443 millions de dollars. Ce total substantiel s'explique en grande partie par des transactions prestigieuses portant sur un seul actif : l'acquisition commerciale des importants complexes de concessions Audi Richmond et Jaguar Land Rover situés aux 5600 et 5680, croissant Parkwood. Malgré les tensions macroéconomiques, la confiance dans les emplacements de choix à fort achalandage de la côte ouest est demeurée solide, et Vancouver a continué d'afficher une prime de prix pour les façades de luxe en centre-ville, comme en témoigne la vente très médiatisée des immeubles situés aux 1101, 1121 et 1133, rue Alberni.

À l'inverse, le marché de détail de la région du Grand Toronto (GTA) a été confronté à de sérieuses difficultés transactionnelles, n'enregistrant qu'un volume total de 314 millions de dollars, soit une forte baisse de 66 % sur un an. Ce net ralentissement était principalement dû à une pénurie de produits haut de gamme et à des coûts d'emprunt élevés, ce qui a freiné la location et l'activité de développement. De plus, l'évolution des fondamentaux macroéconomiques, notamment un ralentissement temporaire de la croissance démographique régionale, une compression du pouvoir d'achat des ménages et une baisse de la confiance des consommateurs, a menacé les dépenses de détail à court terme, les ménages locaux privilégiant de plus en plus les biens essentiels non discrétionnaires aux achats discrétionnaires. Malgré ces difficultés immédiates, le marché de détail de la GTA a conservé son attrait à long terme, grâce à son rôle fondamental de principal centre commercial du Canada et de point d'entrée crucial pour les grandes marques internationales qui étendent leur présence sur le marché canadien.

Secteur des bureaux

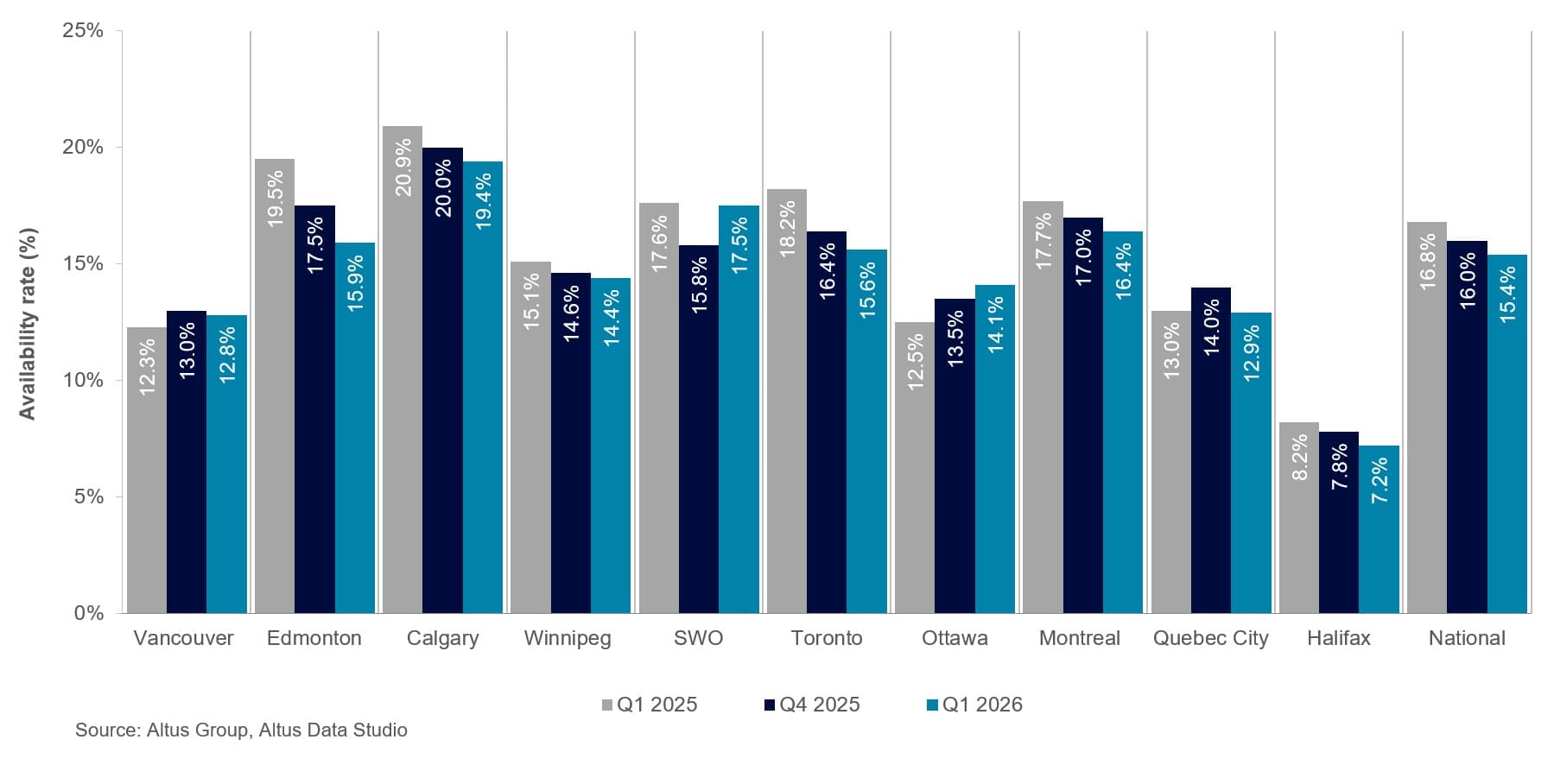

Le secteur des bureaux au Canada a maintenu sa trajectoire de reprise au premier trimestre 2026, s'appuyant sur la dynamique structurelle des locations et les gains de marché enregistrés tout au long de l'année précédente. Les perspectives de croissance des investisseurs institutionnels sont restées positives, un nombre croissant d'entreprises ayant renforcé leurs politiques de retour obligatoire au bureau. Parallèlement, les occupants ont accéléré leur transition vers une planification spatiale hautement efficace, ce qui a sensiblement amélioré les fondamentaux du marché urbain et réduit la disponibilité globale dans les principaux pôles métropolitains. Selon les dernières données du Groupe Altus.Mise à jour du marché des bureaux au CanadaLe taux de disponibilité des bureaux à l'échelle nationale a diminué de 140 points de base sur un an pour s'établir à 15,4 % (figure 3). Ce recul s'explique principalement par une meilleure occupation des locaux par les locataires et une diminution des nouvelles constructions. Face à la raréfaction de l'offre d'espaces modernes haut de gamme, les acteurs du marché se sont de plus en plus tournés vers les immeubles de catégorie A plus anciens, privilégiant le repositionnement et la reconversion de ces biens afin de répondre à l'évolution des besoins des locataires.

Figure 3 : Taux de disponibilité des bureaux (T1 2025 vs T4 2025 vs T1 2026)

L'activité du marché des capitaux dans le secteur des bureaux a connu une croissance spectaculaire, enregistrant un volume total de transactions de près de 1,6 milliard de dollars, soit une hausse substantielle de 158 % sur un an. Les investissements se sont fortement concentrés sur le segment haut de gamme de classe AAA, reflétant une nette préférence pour la qualité, les capitaux privilégiant explicitement les actifs offrant des prestations de qualité supérieure. Cette tendance a été confirmée par le taux de disponibilité national des bureaux de classe A en centre-ville, qui a diminué de 70 points de base pour s'établir à 10,6 % sur un an. Les données transactionnelles ont largement corroboré cette préférence pour ce segment de marché.

Les transactions de classe A ont représenté la majorité de l'activité du marché, avec 168 opérations portant sur 5,4 millions de pieds carrés.

À l'inverse, la demande pour les espaces de bureaux de catégorie B a considérablement diminué, avec seulement 32 transactions totalisant près de 554 000 pieds carrés, ce qui souligne l'obsolescence croissante des espaces vieillissants et non aménagés situés en banlieue.

La performance régionale est demeurée positive, Montréal, Ottawa et la région du Grand Toronto (GTA) enregistrant les plus fortes hausses annuelles du volume d'investissements dans l'immobilier de bureaux. Montréal a mené la croissance au pays, avec un volume de transactions en hausse de 864 % sur un an pour atteindre 470 millions de dollars, se classant première en croissance relative et deuxième en volume absolu, à seulement 15 millions de dollars de la GTA. Ottawa a suivi avec une augmentation remarquable de 490 % sur un an, reflétant une nette reprise de l'activité du marché régional et la stabilisation des locataires du secteur public. La GTA a également affiché une solide performance, avec un volume d'investissements en expansion de 103 % sur un an, consolidant sa position parmi les marchés de bureaux métropolitains les plus performants.

Vancouver a fait preuve d'une forte conviction en matière de capitaux, enregistrant un volume de transactions de 338 millions de dollars, soit une hausse de 45 % sur un an. À l'inverse, la région du Grand Toronto a connu une légère augmentation du volume d'investissements dans l'immobilier de bureaux, avec seulement 52 millions de dollars de transactions, soit une hausse de 3 % sur un an. Cette faible progression fait suite à un premier trimestre 2025 historiquement morose, ce qui indique que l'amélioration statistique était principalement due à un faible niveau de base plutôt qu'à une véritable accélération du marché régional, compte tenu du contexte économique global.

secteur industriel

Le secteur industriel canadien est entré dans une phase de stabilisation marquée au premier trimestre de 2026, le marché commercial dans son ensemble absorbant l'afflux d'offre généré par les nombreux projets de développement spéculatifs achevés les années précédentes. Le sentiment des investisseurs s'est nettement orienté vers la qualité, réduisant les écarts entre les prix d'achat et de vente, tandis que les taux de capitalisation nationaux se sont stabilisés autour du seuil de 6,0 %. Le volume total des transactions a ralenti à l'échelle du pays, s'établissant à près de 2,7 milliards de dollars, soit une légère hausse de 9 % sur un an. Cette performance reflète une stratégie d'acquisition très sélective de la part des investisseurs, qui ont délibérément réorienté leurs capitaux des projets spéculatifs à forte croissance vers des actifs fonctionnels et essentiels, conçus pour assurer la stabilité des revenus à long terme. La région du Grand Toronto (GTA) a joué un rôle déterminant dans ce niveau de transactions national, soutenant l'activité du marché avec un volume total de transactions industrielles de 1,5 milliard de dollars, soit une solide augmentation de 11 % sur un an, grâce à plusieurs acquisitions stratégiques de grande valeur. Malgré les incertitudes nationales générales, Ottawa et Montréal ont réussi à aller à contre-courant de la tendance générale, enregistrant des hausses annuelles de leurs investissements industriels respectives de 122 % et 36 %.

Le secteur industriel montréalais a affiché des signes précoces de reprise, le volume des investissements ayant progressé de 36 % sur un an pour dépasser 466 millions de dollars. Cette hausse fait suite à une période d’activité volatile durant laquelle les investisseurs locaux se sont adaptés à un ralentissement de l’économie nationale. La situation géographique et l’âge des actifs sont demeurés les principaux facteurs de différenciation de l’allocation des capitaux sur le marché. Sur l’île de Montréal, le déploiement institutionnel dans les actifs de base a souvent été limité par le vieillissement des infrastructures, les hauteurs libres restreintes et les coûts d’exploitation municipaux élevés. À l’inverse, la Rive-Sud a renforcé son rôle de plaque tournante pour les centres de distribution de nouvelle génération, attirant d’importants flux de capitaux logistiques grâce à la plus grande disponibilité de terrains et à des spécifications de construction à la fine pointe de la technologie.

À l'inverse, l'activité d'investissement dans la région du Grand Toronto (GGH) et à Vancouver a ralenti, les volumes diminuant respectivement de 21 % et 7 % sur un an. Malgré ce ralentissement localisé, la GGH est demeurée un pilier fondamental de la distribution logistique du dernier kilomètre, avec un volume de transactions total de près de 215 millions de dollars. Ce repli reflète une approche d'acquisition plus prudente, accentuée par un premier trimestre 2025 exceptionnellement dynamique qui a créé une base de comparaison difficile. Sur le marché industriel de Vancouver, la demande des locataires et des investisseurs est restée très contrastée. Les principaux marchés industriels urbains ont continué de faire face à des contraintes d'espace, obligeant les entreprises à adapter la taille de leurs surfaces opérationnelles à leurs besoins spatiaux immédiats, tandis que les marchés de banlieue, moins prioritaires et plus soucieux des coûts, ont maintenu leur taux d'occupation régional de base.

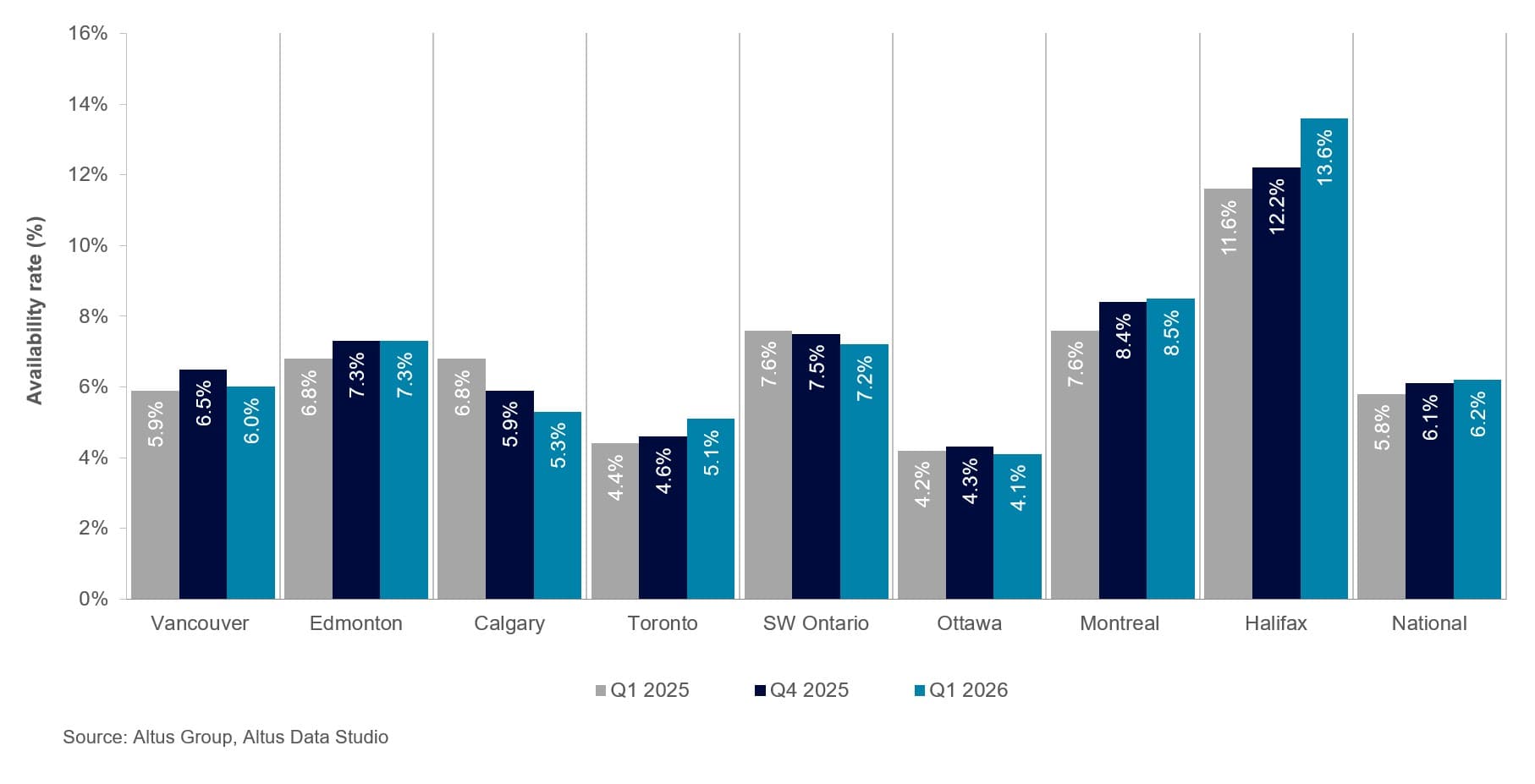

Parallèlement, le paysage industriel national a connu un rééquilibrage subtil de l'offre et de la demande. Selon les dernières données du Groupe Altus Mise à jour du marché industriel canadienLe taux de disponibilité des espaces industriels a atteint 6,2 % (figure 4), soit une hausse de 40 points de base (pb) sur un an. Cette progression s'explique principalement par l'achèvement de plusieurs grands projets spéculatifs qui ont temporairement dépassé le rythme des locations. Malgré cet afflux de nouvelles surfaces, les loyers nets moyens nationaux se sont stabilisés autour de 16 dollars le pied carré. Cette stabilité des prix indique que l'absorption croissante d'espaces haut de gamme commence à compenser efficacement le volume de projets en cours, assurant ainsi un prix plancher durable pour cette catégorie d'actifs.

Figure 4 : Taux de disponibilité industrielle (T1 2025 vs T4 2025 vs T1 2026)

Secteur multifamilial

Le secteur canadien de l'immobilier multifamilial a connu une forte reprise de l'activité d'investissement début 2026, enregistrant un volume total de transactions de près de 2,9 milliards de dollars. Ce déploiement de capitaux représente une hausse substantielle de 53 % par rapport à l'année précédente, témoignant d'un net regain de confiance des investisseurs après un contexte d'investissement très contraint en 2025. Ce rebond transactionnel s'est produit malgré des difficultés macroéconomiques plus générales, notamment une expansion active de l'offre sur le marché et des prévisions de croissance démographique à court terme revues à la baisse. Les investisseurs institutionnels et privés sont revenus sur le marché, attirés par le resserrement progressif des écarts entre les prix d'achat et de vente et un ralentissement apparent des nouveaux projets de construction, ce qui a globalement réduit le risque de développement et offert des rendements d'entrée plus prévisibles.

D’un point de vue régional, l’expansion des capitaux s’est fortement concentrée dans les pôles urbains de l’Est, qui présentaient des facteurs économiques et démographiques distincts. La région du Grand Toronto (GTA) a joué le rôle de principal catalyseur de ce rebond sectoriel, le volume total des investissements atteignant près de 675 millions de dollars, soit une hausse extraordinaire de 232 % sur un an. Cette croissance fulgurante s’explique fondamentalement par l’aggravation de la crise du logement abordable, les critères d’admissibilité hypothécaires élevés ayant de facto exclu les primo-accédants potentiels et maintenu une demande locative exceptionnellement stable. Dans l’ensemble des provinces de l’Est, une dynamique transactionnelle similaire a été observée, Ottawa, Montréal et la région du Grand Toronto (GGH) affichant de solides hausses annuelles de 60 %, 55 % et 24 % respectivement, grâce à une base de locataires locale stable et à une demande soutenue pour les portefeuilles de qualité institutionnelle.

À l’inverse, le secteur du logement collectif à Vancouver a connu une contraction importante, enregistrant une baisse de 48 % sur un an pour s’établir à 185 millions de dollars de volume de transactions. Ce ralentissement a révélé un marché locatif à deux vitesses en Colombie-Britannique. Si le centre-ville de Vancouver, à forte densité, est resté fondamentalement résilient, soutenu par une demande structurelle solide et les directives de retour au bureau des entreprises, ses sous-marchés de banlieue environnants ont été confrontés à un environnement opérationnel beaucoup plus difficile. Dans ces zones secondaires, un afflux localisé de nouveaux immeubles en copropriété et de logements locatifs construits à cet effet a exercé une pression à la baisse sur les valeurs de revente et les loyers mensuels. Ce déséquilibre temporaire de l’offre a donné aux locataires un plus grand pouvoir de négociation, ce qui a pesé sur les rendements à court terme et contraint les investisseurs de la côte ouest à adopter une attitude plus défensive et averse au risque.

Malgré ces ajustements de l'offre et ces variations régionales, les fondamentaux sous-jacents du marché national des immeubles multifamiliaux sont restés très positifs, privilégiant des flux de trésorerie prévisibles et résistants aux récessions dans un marché du logement par ailleurs confronté à des contraintes d'accessibilité.

Perspectives du marché

Pour le reste de 2026, le marché canadien de l'immobilier commercial devrait entrer dans une phase de transition cruciale, passant d'une dépendance exclusive à la préservation du capital défensif à un paysage d'investissement plus équilibré et diversifié. Si les stratégies défensives demeurent essentielles à la gestion de portefeuille, un nombre croissant d'investisseurs institutionnels devraient adopter des approches opportunistes en matière de déploiement de capitaux. Les stratèges ciblent sélectivement les actifs dont la valeur est décotée en raison de frictions de marché temporaires, mais qui reposent sur de solides fondamentaux à long terme. Ce changement de tendance est favorisé par la stabilisation des taux d'intérêt, que les acteurs du marché perçoivent de plus en plus comme un critère fiable d'évaluation plutôt que comme un facteur de risque permanent, ce qui devrait entraîner un retour progressif des liquidités institutionnelles.

Au sein de chaque segment immobilier, les stratégies prospectives s'adaptent rapidement à cette philosophie d'investissement diversifiée. Dans le secteur des bureaux, le déploiement des capitaux continue de privilégier la qualité, où les obligations de retour au bureau des entreprises soutiennent la demande et préservent la valeur à long terme des espaces de premier choix, dotés de nombreux services, situés en centre-ville. Parallèlement, le sentiment des investisseurs sur le marché industriel évolue vers des acquisitions opportunistes, à mesure que l'activité de location nette se stabilise et que le nombre de projets de construction en cours diminue, permettant ainsi l'absorption du stock moderne existant. Les zones commerciales à dominante alimentaire conservent leur statut de type d'actif défensif essentiel, tandis que le secteur multifamilial suscite un intérêt opportuniste accru de la part des stratèges qui considèrent la stabilisation actuelle des taux de capitalisation comme une opportunité idéale pour capter des flux de trésorerie résilients à long terme, générés par le déficit structurel de logements au Canada. Bien que le lancement, en milieu d'année, des renégociations officielles de l'ACEUM soit susceptible d'entraîner une volatilité intermittente des gros titres, le discours général du marché demeure résolument axé sur l'accélération des transactions stratégiques.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 15, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 15, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juin 30, 2026

Comment l'ancienneté d'un bien immobilier influence la tarification dans les principaux secteurs de l'immobilier commercial

juin 30, 2026

Mise à jour du marché immobilier commercial canadien – 1er trimestre 2026

juin 25, 2026