Comment l'ancienneté d'un bien immobilier influence la tarification dans les principaux secteurs de l'immobilier commercial

Dans l'immobilier commercial, la nouveauté n'est pas toujours synonyme de valeur supérieure ; nous avons mené une analyse comparative des biens immobiliers dans quatre secteurs afin de déterminer dans quels secteurs l'âge reste un indicateur de prix.

Comment l'ancienneté d'un bien immobilier influence la tarification dans les principaux secteurs de l'immobilier commercial

Dans l'immobilier commercial, la nouveauté n'est pas toujours synonyme de valeur supérieure ; nous avons mené une analyse comparative des biens immobiliers dans quatre secteurs afin de déterminer dans quels secteurs l'âge reste un indicateur de prix.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Dernières informations

Points saillants

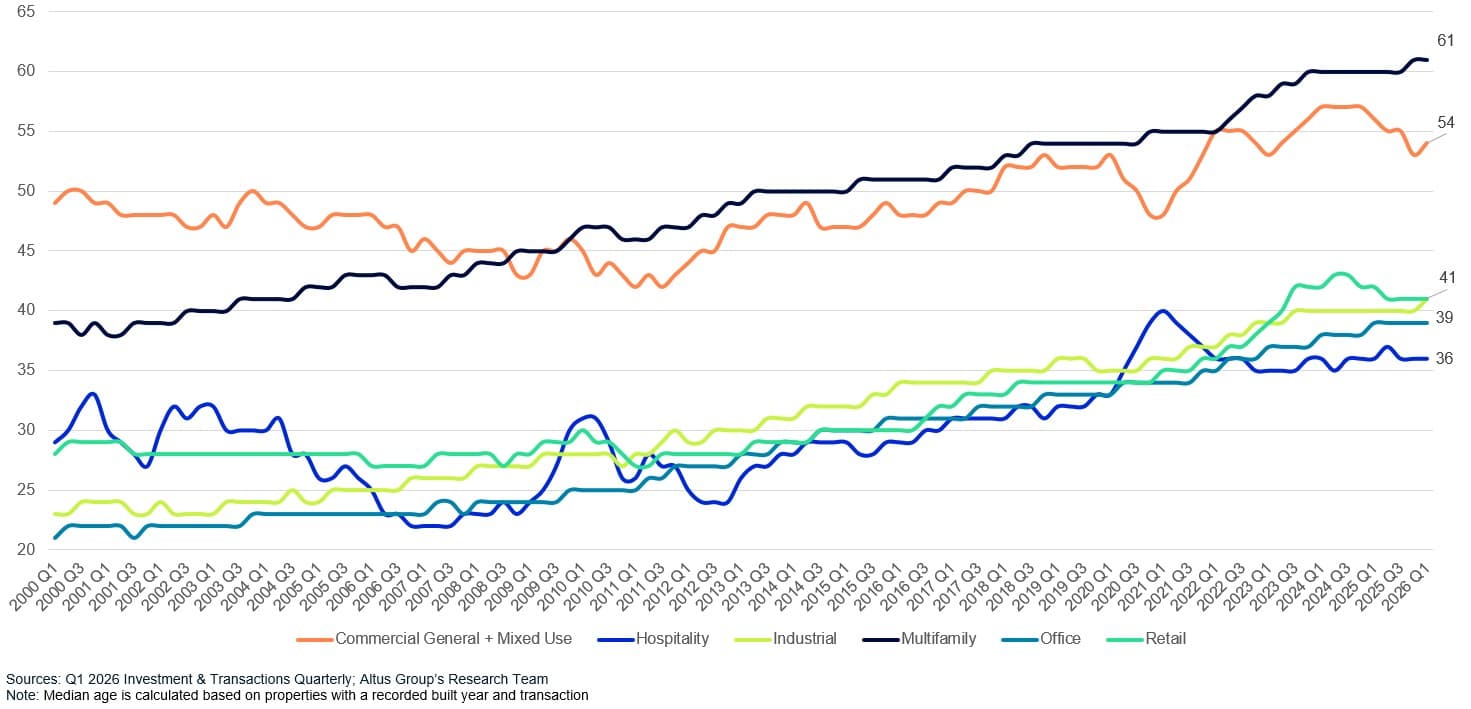

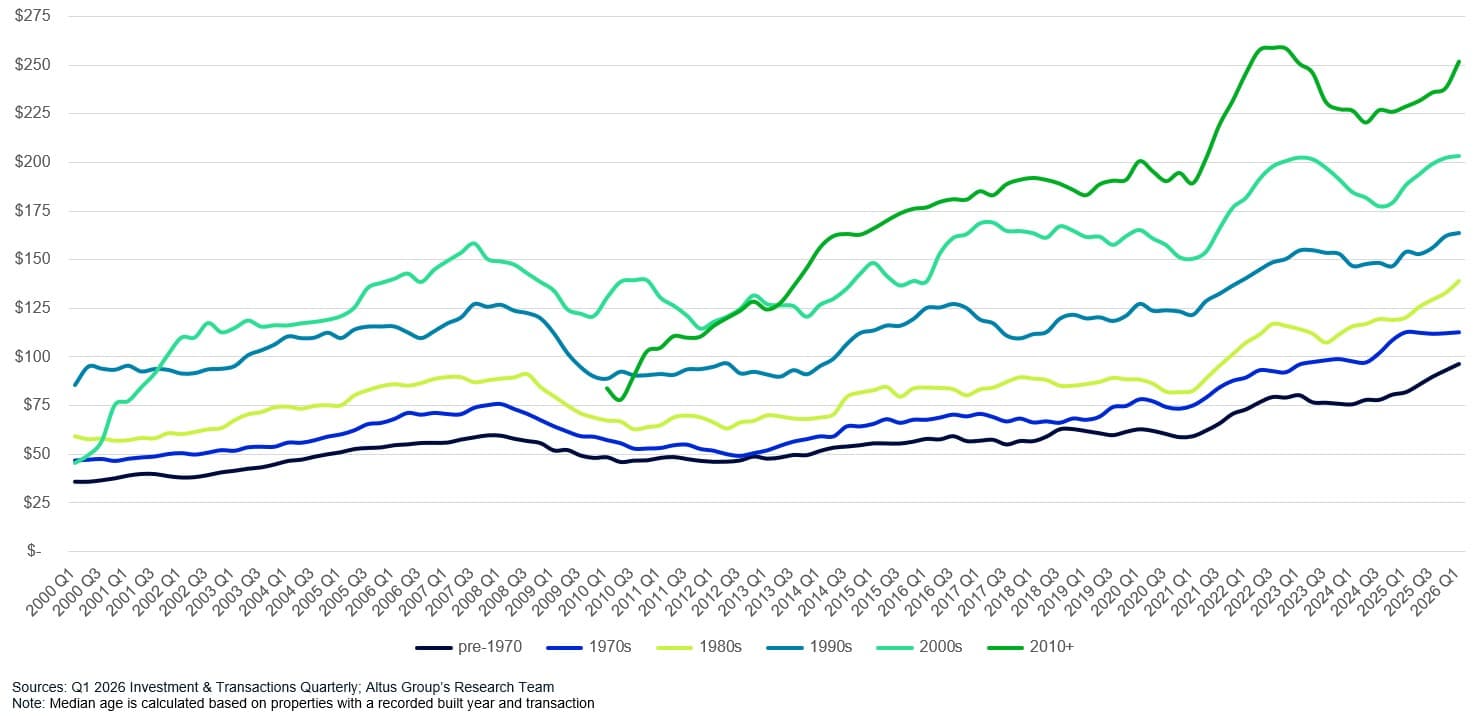

L'âge médian des biens immobiliers faisant l'objet de transactions a atteint des niveaux records au premier trimestre 2026 pour les immeubles résidentiels collectifs (61 ans), les bâtiments industriels (41 ans) et les bureaux (39 ans), ce qui pourrait refléter un ralentissement à long terme de la construction neuve et une tendance des propriétaires d'actifs récents à conserver leurs biens plutôt qu'à les vendre.

L'ancienneté n'est pas toujours un indicateur fiable de la valeur : dans les secteurs industriel et résidentiel collectif, les constructions récentes n'affichent pas le prix au mètre carré le plus élevé, contrairement aux secteurs du commerce et des bureaux.

Les immeubles multifamiliaux des années 2000 se sont négociés au prix médian au pied carré le plus bas de tous les millésimes au premier trimestre 2026, même en dessous des actions d'avant 1970.

Le secteur du commerce de détail présente l'écart de prix le plus important en fonction de l'ancienneté, les propriétés construites après 2010 se négociant avec une prime de 161,5 % par rapport à celles construites avant 1970. Pourtant, c'est la tranche la plus ancienne qui génère la plus forte appréciation annuelle, à +17,7 %.

En s'appuyant sur des données transactionnelles jusqu'au premier trimestre 2026 de ReonomyL'équipe de recherche américaine d'Altus Group a analysé le prix médian au pied carré par ancienneté de construction dans tous les secteurs immobiliers. Les résultats montrent que la relation entre l'ancienneté et la valeur n'est ni linéaire ni systématique, et que, dans plusieurs secteurs, elle va à l'encontre des attentes des acteurs du marché.

L'âge médian et les limites du millésime comme signal de valeur

L'âge médian des transactions immobilières a augmenté dans tous les secteurs, reflétant probablement un ralentissement à long terme de la construction neuve et une tendance des propriétaires d'actifs récents à conserver leurs biens plutôt qu'à les vendre. Au premier trimestre 2026, l'âge médian des transactions immobilières multifamiliales concernait des propriétés de 61 ans, un record. Les secteurs industriel et commercial affichaient tous deux un âge médian de 41 ans, proche ou égal à un record, tandis que celui des bureaux s'établissait à 39 ans.

En théorie, les acteurs du marché pourraient s'attendre à ce que les produits plus récents se vendent généralement plus cher – une théorie dite de la prime vintage. Mais dans de nombreux secteurs, cette théorie s'avère erronée, voire totalement inversée.

Figure 1 : Âge médian des biens ayant fait l'objet de transactions

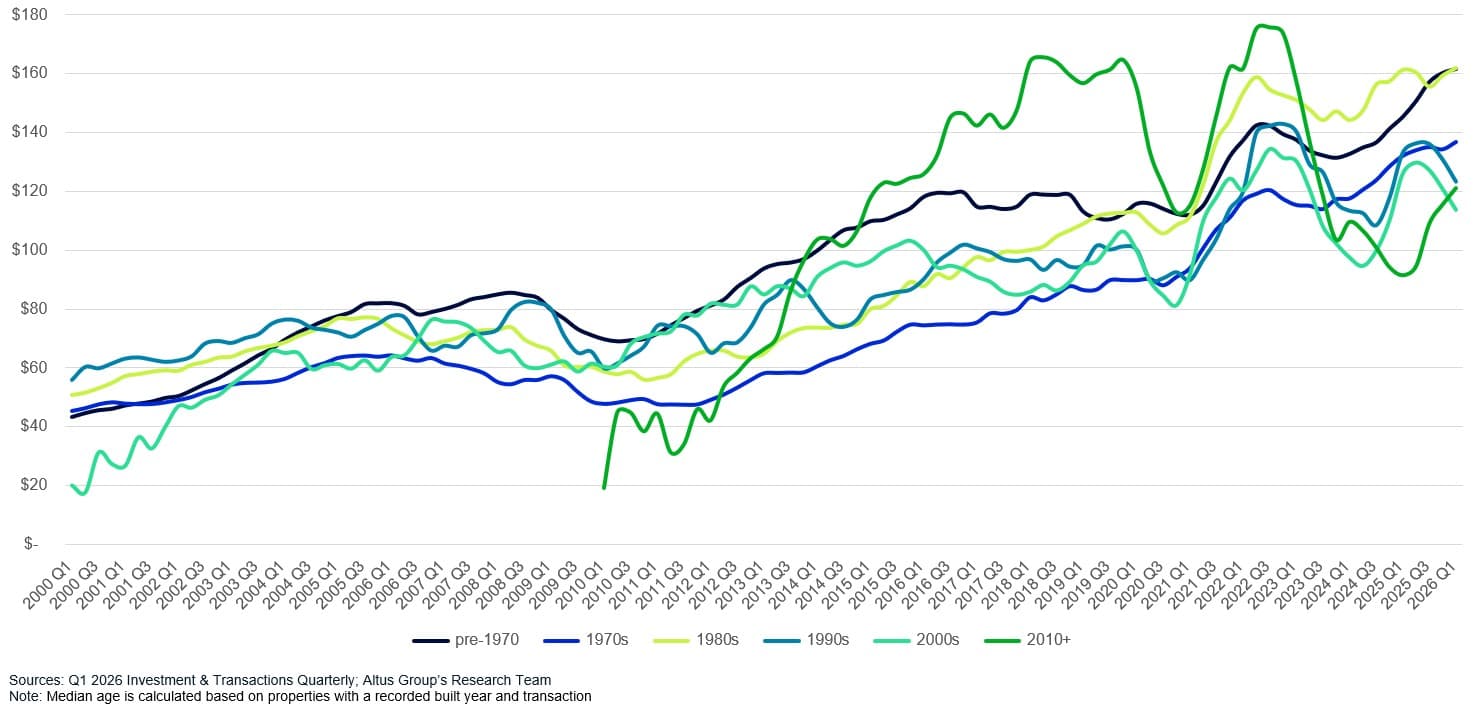

Les actions immobilières multifamiliales plus anciennes sont en tête en termes de prix.

Le marché multifamilial présente la plus nette dérogation à la thèse de la prime d'ancienneté. Les immeubles des années 1980 affichaient le prix médian au pied carré le plus élevé au premier trimestre 2026, un niveau comparable à celui des immeubles d'avant 1970, tandis que les propriétés construites dans les années 2000 se négociaient aux prix les plus bas. Les actifs postérieurs à 2010 ont enregistré la plus forte appréciation, en hausse de 4,8 % sur un trimestre et de 32,4 % sur un an, mais à partir d'une base réduite ; ils se sont classés parmi les moins chers pendant plusieurs trimestres. Les immeubles des années 2000 continuent de sous-performer, en baisse de 5,9 % sur un trimestre et de 9,8 % sur un an, une disparité qui persiste depuis fin 2022. Les biens plus anciens qui font l'objet de transactions sont probablement concentrés sur des marchés de densification urbaine où l'offre est limitée et où l'emplacement favorise le pouvoir de fixation des prix. Par ailleurs, le financement des GSE, généralement plus favorable aux logements existants destinés aux travailleurs, qui ont tendance à être plus anciens, pourrait soutenir l'activité dans ce segment.

Figure 2 : Immeubles multifamiliaux – Prix médian au pied carré par décennie de construction

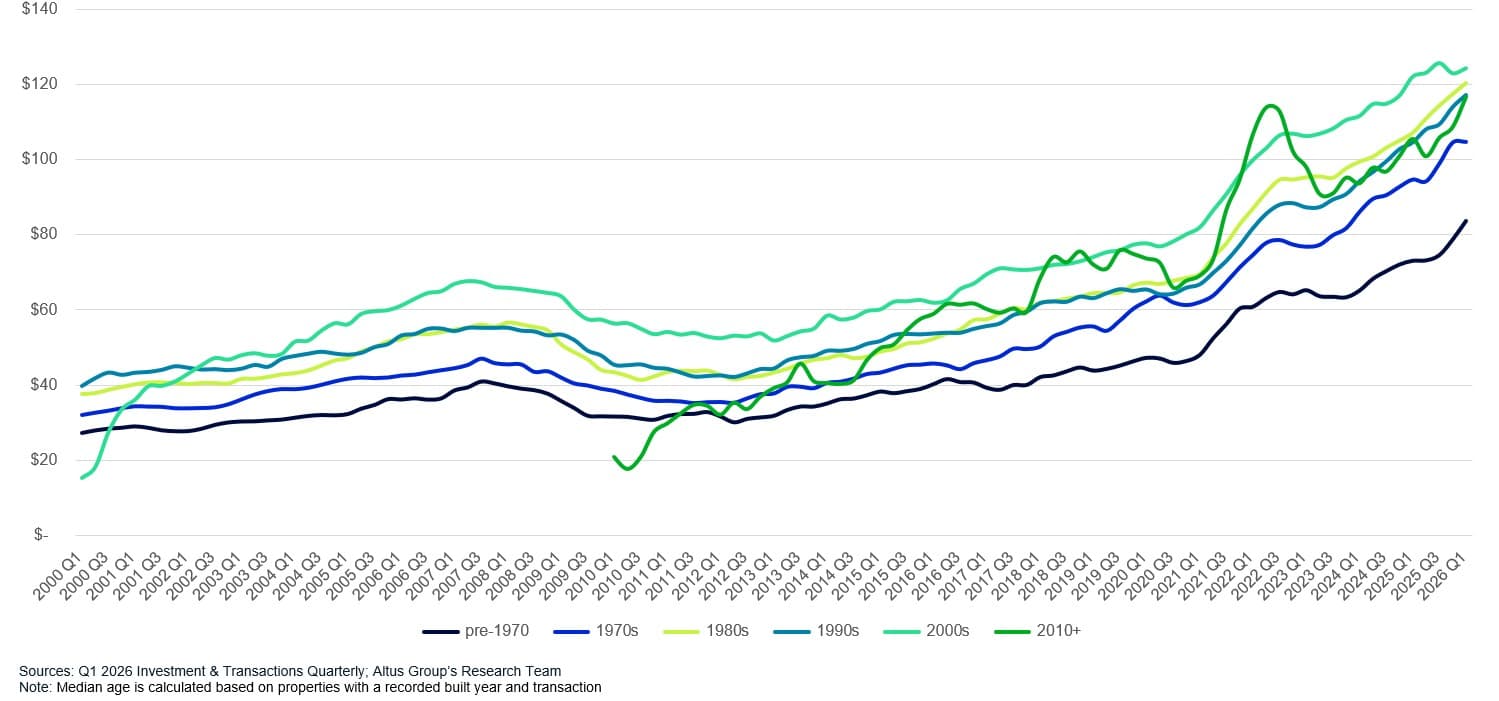

Les prix industriels privilégient les millésimes moyens.

Le secteur industriel remet également en question la thèse de la prime pour les bâtiments anciens. Les actifs construits après 2010 ont enregistré la plus forte croissance trimestrielle des prix (+7,4 %), mais leur prix médian au pied carré reste inférieur à celui des bâtiments construits dans les années 1980, 1990 et 2000. Les propriétés antérieures à 1970 ont connu la plus forte croissance annuelle (+14,5 %). Les actifs industriels plus anciens mis sur le marché se situent généralement dans des zones de densification urbaine où les contraintes foncières et la proximité des centres urbains peuvent l'emporter sur les avantages fonctionnels des bâtiments plus récents.

Figure 3 : Immobilier industriel – Prix médian au pied carré par décennie de construction

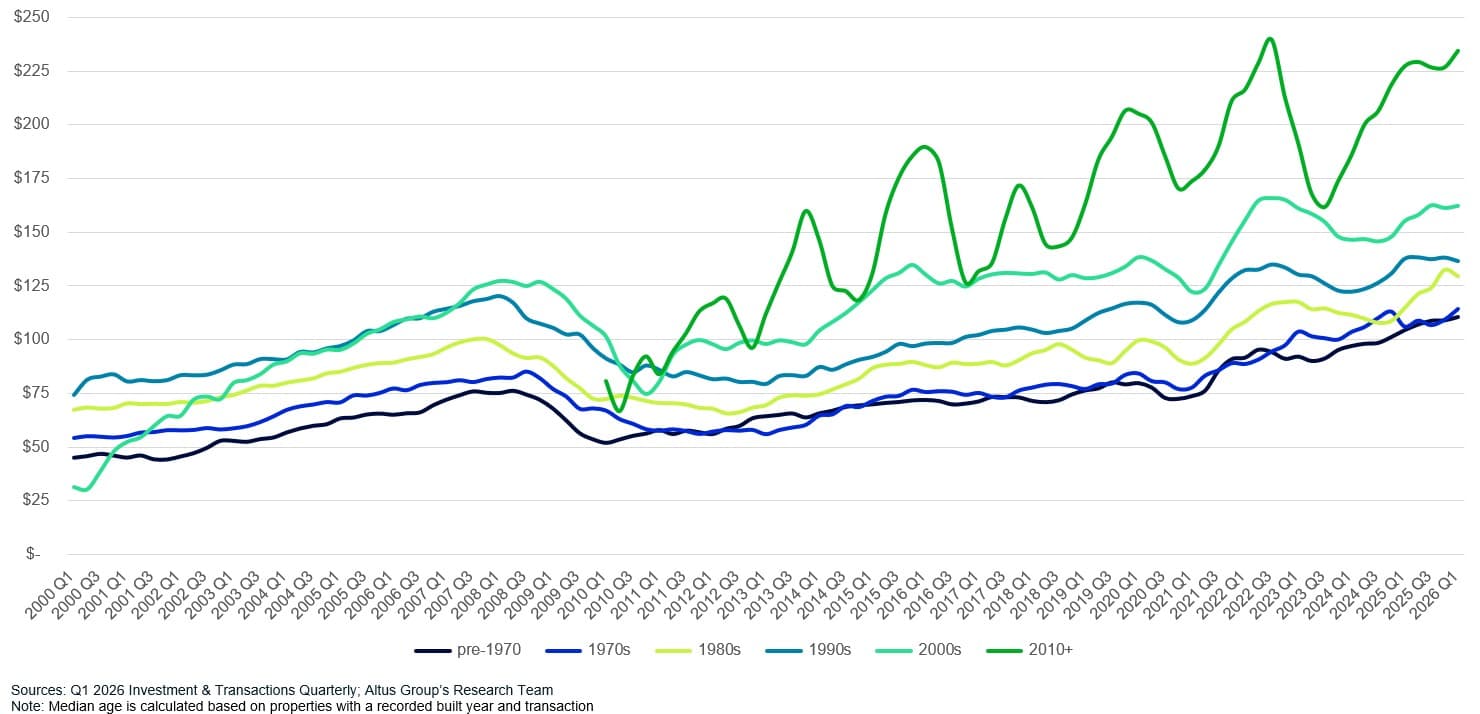

Les concentrés de bureau haut de gamme en tête

Le marché des bureaux présente une prime d'ancienneté plus marquée, bien que concentrée en haut de la distribution. Les actifs construits après 2010 se négocient avec une prime de 44,6 % par rapport aux immeubles des années 2000, soit l'écart le plus important entre deux générations adjacentes pour un secteur donné, tandis que la différenciation entre les constructions plus anciennes reste limitée. Le marché des transactions de bureaux demeure très sélectif, et les effets de composition (actifs de prestige versus cessions potentiellement en difficulté) influencent les prix observés. Fait intéressant, les immeubles construits dans les années 1980 ont enregistré la plus forte croissance annuelle des prix (+12,9 %), témoignant d'un appétit persistant pour les biens plus anciens à des prix attractifs.

Figure 4 : Bureaux – Prix médian au pied carré par décennie de construction

Le plus grand choix de vêtements vintage du commerce de détail

Le secteur du commerce de détail présente l'écart de prix le plus important en fonction de l'ancienneté des bâtiments. Les immeubles construits après 2010 se négocient avec une prime de 161,5 % par rapport à ceux d'avant 1970, leur valeur diminuant de façon relativement régulière pour les générations intermédiaires. Cependant, c'est la génération la plus ancienne qui enregistre la plus forte appréciation : les immeubles d'avant 1970 ont progressé de 17,7 % sur un an, tandis que les actifs construits après 2010 restent inférieurs de 2,7 % à leur pic du troisième trimestre 2022. La hiérarchie absolue des prix favorise les biens les plus récents ; la perspective de croissance des prix à court terme est plus complexe.

Figure 5 : Commerce de détail – Prix médian au pied carré par décennie de construction

L'âge d'un bien immobilier permet-il de prédire sa valeur dans le secteur commercial ?

Dans les quatre secteurs étudiés, les données convergent vers un constat : le millésime est un point de départ, non une fin en soi. La localisation semble avoir une influence plus importante sur les prix que le seul âge.

MultifamilialLa décote des logements construits dans les années 2000 persiste depuis fin 2022 et ne s'est pas résorbée malgré une reprise générale des prix. Les logements plus anciens construits en zone urbaine dense continuent d'afficher les prix les plus élevés, le financement des GSE soutenant probablement l'activité sur le segment du logement destiné aux travailleurs.

IndustrielLes actifs plus anciens situés dans des zones de densification où l'offre est limitée se négocient à des prix supérieurs à ceux des nouveaux produits suburbains, les propriétés antérieures à 1970 affichant la plus forte croissance annuelle des prix (+14,5 %).

BureauLa prime liée aux millésimes anciens est réelle, mais limitée. L'écart entre les millésimes postérieurs à 2010 et ceux des années 2000 est le plus important de tous les secteurs, mais la différenciation entre les millésimes plus anciens reste faible, ce qui rend le millésime peu fiable comme indicateur de valeur en dehors du segment des pièces d'exception.

Vente au détailLes actifs qui affichent la plus forte appréciation à court terme ne sont pas les plus récents. Les propriétés construites avant 1970 ont enregistré la plus forte croissance annuelle (+17,7 %), même si les biens construits après 2010 détiennent le record absolu des prix.

En résumé

Les données du premier trimestre 2026 montrent clairement que la nouveauté n'est pas systématiquement synonyme de prix plus élevé dans l'immobilier commercial. Face au vieillissement généralisé des biens immobiliers sur le marché, il est plus important que jamais de comprendre quels millésimes justifient une prime (et lesquels ne la justifient pas). Le millésime n'est qu'un facteur parmi d'autres ; la localisation, l'accès au financement et le profil des locataires contribuent également à déterminer ce que les données reflètent réellement. Les cas où les hypothèses classiques s'avèrent erronées sont tout aussi instructifs que ceux où elles se vérifient.

Les tendances de prix basées sur le millésime sont l'un des nombreux indicateurs couverts par le Rapport trimestriel sur les investissements et les transactions immobilières commerciales aux États-Unis au premier trimestre 2026Pour une analyse plus approfondie du volume des transactions, des prix et de la composition du marché selon les types de biens immobiliers, consultez le rapport complet.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Dernières informations

Ressources

Dernières informations

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juin 30, 2026

Comment l'ancienneté d'un bien immobilier influence la tarification dans les principaux secteurs de l'immobilier commercial

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juin 30, 2026

Comment l'ancienneté d'un bien immobilier influence la tarification dans les principaux secteurs de l'immobilier commercial

juin 25, 2026

Changements de cap de la Fed, loi ROAD to Housing Act et immobilier commercial comme couverture contre l'inflation

juin 24, 2026

Dans quelle mesure l'inflation fausse-t-elle la tendance à la hausse des transactions immobilières commerciales de grande envergure ?

juin 18, 2026