Loi sur le logement du XXIe siècle : ce que les professionnels de l’immobilier commercial doivent savoir

La loi « 21st Century ROAD to Housing Act » a été adoptée : découvrez les principales opportunités, les risques et les réglementations du Trésor que les professionnels de l’immobilier commercial pourraient vouloir suivre.

Loi sur le logement du XXIe siècle : ce que les professionnels de l’immobilier commercial doivent savoir

La loi « 21st Century ROAD to Housing Act » a été adoptée : découvrez les principales opportunités, les risques et les réglementations du Trésor que les professionnels de l’immobilier commercial pourraient vouloir suivre.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Points saillants

La loi « 21st Century ROAD to Housing Act » (H.R. 6644) a été adoptée par les deux chambres, mais n'a pas encore été promulguée ; le président a conditionné sa signature à l'adoption d'une autre loi. Si elle est promulguée, elle constituera la loi fédérale sur le logement la plus importante depuis une trentaine d'années : un ensemble de mesures visant à stimuler l'offre et à remédier à la pénurie à l'origine de la crise du logement abordable.

Du côté du financement, la mise à jour des plafonds de prêts FHA pour les logements collectifs et l'augmentation des capacités d'investissement communautaire des banques réduisent les coûts de construction et de financement du développement ; un projet pilote distinct, axé sur la demande, vise à faciliter l'accès aux prêts hypothécaires inférieurs à 100 000 $ pour les acheteurs mal desservis.

Lors de la rédaction du projet de loi au Sénat, BTR s'est retrouvé pris entre deux feux concernant l'interdiction des investisseurs institutionnels ; suite aux protestations du secteur et aux pressions bipartisanes, l'interdiction de BTR et l'obligation de vente forcée qui en découlait ont été abandonnées.

L'interdiction faite aux investisseurs institutionnels, qui empêche certaines entités de posséder plus de 350 maisons individuelles, figure toujours dans la version finale du projet de loi et constitue sans doute sa disposition la plus controversée ; la manière dont le Trésor définira les seuils de propriété déterminera l'ampleur des difficultés qu'elle engendrera pour les plateformes d'investissement immobilier commercial exposées au marché des maisons individuelles.

Que fait la loi 21st Century ROAD to Housing Act

Ce texte législatif fusionne deux initiatives parlementaires parallèles, la loi ROAD to Housing du Sénat et la loi Housing for the 21st Century de la Chambre des représentants, en un ensemble de réformes de l'offre comprenant 12 titres et plus de 50 articles. Le Sénat a adopté une version combinée en mars 2026, la Chambre des représentants sa version amendée en mai, et les deux chambres sont parvenues à un accord final fin juin, bénéficiant d'un large soutien bipartisan. Les principales dispositions comprennent :

Rationalisation de la Loi nationale sur la politique environnementale (NEPA) : Élargissement des exclusions catégorielles de l'évaluation environnementale pour les projets de densification et les conversions de bureaux en logements financés par le Département du logement et du développement urbain (HUD)

Fonds d'innovation :*Subventions compétitives de 200 millions de dollars par an récompensant les villes qui démontrent une croissance mesurable de l'offre de logements*

Loi RESIDE :Subventions de 1 à 10 millions de dollars pour convertir des entrepôts, des usines, des centres commerciaux et des hôtels vacants en logements.

Mises à jour des limites de prêt de la Federal Housing Administration (FHA) :*Les limites des immeubles multifamiliaux ont été ajustées pour tenir compte des coûts de construction actuels, la formule d'indexation ayant été réformée.*

Orientations relatives à la réforme du zonage :*Les meilleures pratiques non contraignantes du HUD incitant les collectivités locales à réduire les exigences minimales de stationnement, à augmenter le coefficient d'occupation des sols (COS) et à accroître le nombre de logements accessoires (ADU)*

Construisez maintenant, agissez :*Ajuste à la hausse ou à la baisse les allocations de la formule de subvention globale pour le développement communautaire (CDBG) en fonction de la croissance réelle de l'offre de logements d'une ville.*

Réformes du logement préfabriqué et modulaire :*Définition élargie des maisons préfabriquées (suppression de l'exigence de châssis permanent) ; révision et simplification du financement de la construction par la FHA pour les maisons modulaires*

Accès aux prêts hypothécaires de faible montant :Programme pilote de la FHA et incitations des prêteurs pour les prêts hypothécaires inférieurs à 100 000 $

La négociation

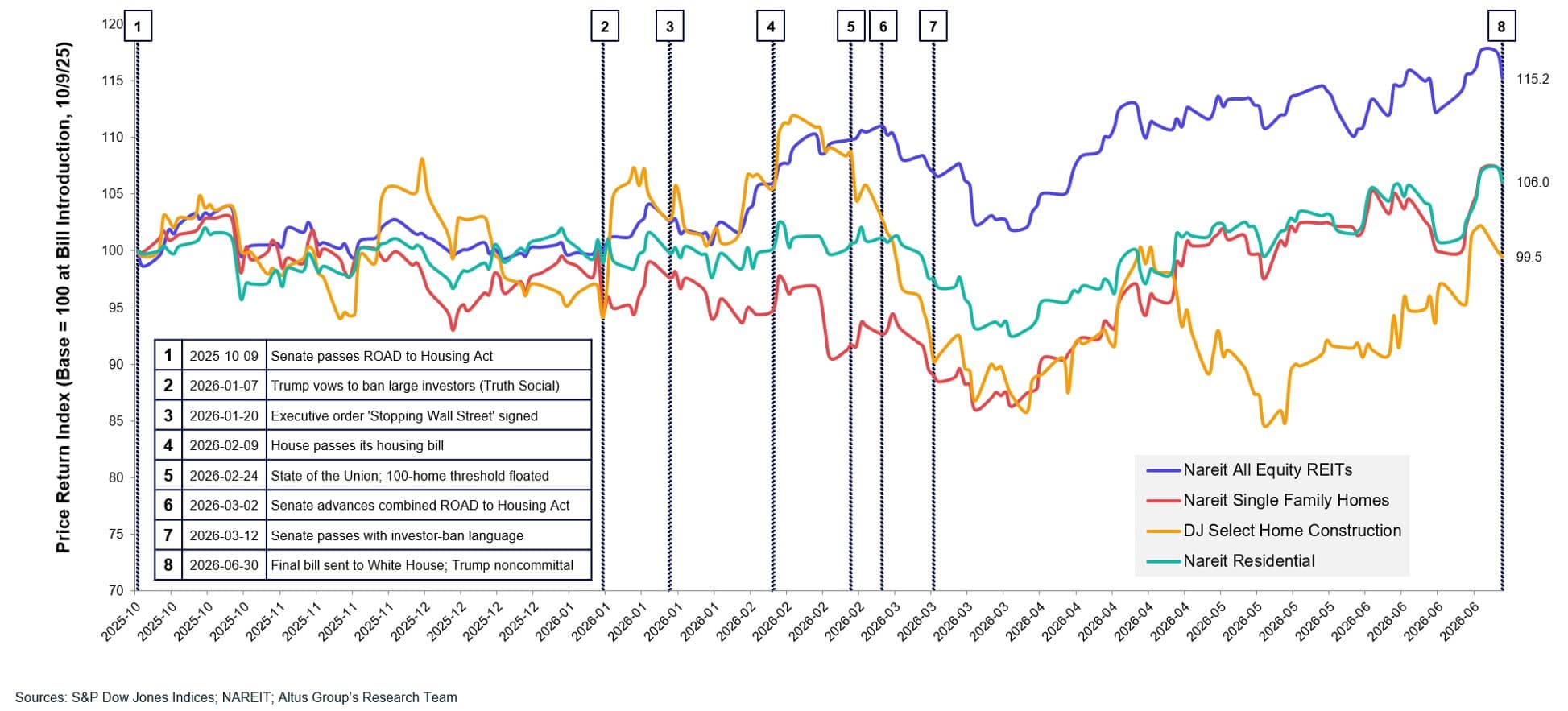

Figure 1 : Indices immobiliers vs. étapes clés des politiques publiques (indexé à 100)

En janvier 2026, le président Trump a signé un Décret exécutifLe décret enjoignait les agences à restreindre les acquisitions de maisons individuelles existantes par les investisseurs institutionnels, à l'exception des projets de construction de logements locatifs (BTR). Il chargeait également le Trésor d'élaborer les définitions pertinentes, établissant ainsi son pouvoir réglementaire actuel. Le Congrès devait transformer cette politique en une loi fédérale permanente qu'aucun futur président ne pourrait abroger d'un simple trait de plume. Ce qui a failli faire dérailler cette initiative, c'est la manière dont le Sénat l'a rédigée.

BTR pris entre deux feux (et finalement libéré)

La version du Sénat définissait le terme « acquisition » de manière suffisamment large pour inclure les constructions neuves, interdisant de fait les acquisitions de logements locatifs (BTR) ainsi que celles de maisons individuelles en location (SFR). Une version révisée a ajouté une exemption pour les logements locatifs, mais y a intégré une obligation de vente forcée après sept ans, rendant ainsi les nouveaux projets de logements locatifs non rentables dans la quasi-totalité des cas. Analyses de Fondations caritatives Pew, le Institut urbain, et le Centre Terner de l'UC BerkeleyDes pertes projetées allant jusqu'à 100 000 nouvelles unités par an ont été constatées ; la National Association of Home Builders (NAHB) a retiré son soutien et un groupe bipartisan de 76 membres de la Chambre des représentants a qualifié cette disposition de mesure qui stopperait la production de logements BTR à l'échelle nationale.facture finale supprime les deux, ne laissant subsister qu'une exemption BTR simple et l'interdiction d'acquisition SFR telle que prévue initialement par le décret présidentiel.

Ce qui reste à faire : l’interdiction faite aux investisseurs institutionnels (Titre X, toujours contesté)

Le projet de loi final interdit à toute entité contrôlant 350 maisons individuelles ou plus d'acquérir d'autres maisons individuelles existantes, sous peine d'amendes pouvant atteindre 1 million de dollars par infraction ou trois fois le prix d'achat, le montant le plus élevé étant retenu. L'interdiction est prospective (aucune cession forcée de portefeuilles existants) et expire 15 ans après sa date d'entrée en vigueur. Il est à noter que le Congrès a présenté cette disposition comme une mesure d'offre, affirmant qu'elle vise à accroître le nombre de maisons individuelles disponibles à l'achat pour les particuliers. Les critiques font néanmoins valoir qu'elle est en contradiction avec les autres dispositions destinées à stimuler l'investissement privé dans le logement, et que la frontière entre « investisseur institutionnel » et « grand propriétaire » est plus floue que ne le suggère l'intitulé du texte. La manière dont le Trésor définira les seuils de propriété pour les différentes structures de fonds et coentreprises déterminera l'ampleur des frictions que cette disposition engendrera.

Immobilier commercial : Opportunités et risques liés à la loi « ROAD to Housing Act » du XXIe siècle

Maintenant que la forme définitive du billet est fixée, voici ce que cela signifie concrètement.

Opportunités

Repositionnement des actifs en difficulté :Une disposition essentielle du projet de loi H.R. 6644, la loi RESIDE, crée un dispositif soutenu par le gouvernement fédéral pour convertir les actifs commerciaux, hôteliers et industriels vacants en logements abordables, tandis que l'exclusion catégorielle prévue par la NEPA facilite séparément les conversions de bureaux en logements.

Capital bancaire accru :La loi sur l'investissement communautaire et la prospérité relève le plafond des investissements des banques dans le domaine du bien-être public de 15 % à 20 %, élargissant ainsi le bassin de prêts pour le développement communautaire et les projets à usage mixte.

Vents porteurs liés au zonage et à la densité :*Les orientations non contraignantes du HUD renforcent la dynamique fédérale en faveur des réformes du stationnement, des marges de recul et du coefficient d'occupation des sols (COS) qui améliorent la rentabilité des projets de développement à usage mixte.*

Cumul des zones d'opportunité (OZ) :Les subventions compétitives du HUD accordent désormais une importance accrue aux projets situés dans les zones d'opportunité qualifiées, ce qui peut se cumuler avantageusement avec les incitations fiscales existantes pour les zones d'opportunité.

Risques

Incertitude réglementaire :L’interdiction d’investir crée une complexité de conformité pour toute plateforme immobilière commerciale adjacente à des résidences unifamiliales ; le regroupement de portefeuilles, les structures de coentreprise et la propriété au niveau du fonds nécessiteront un examen juridique approfondi, notamment en raison du large critère de « contrôle direct ou indirect des investissements » prévu par la loi.

Chaînes d'accessibilité sur les conversions : La loi RESIDE définit les logements abordables comme étant destinés aux ménages dont le revenu est égal ou inférieur à 120 % du revenu médian de la zone (RMA), la majorité des logements étant abordables à un revenu égal ou inférieur à 60 % du RMA, ce qui limite son utilité pour le repositionnement au prix du marché.

Mandats non financés :Des programmes comme la loi RESIDE et le Fonds d'innovation bénéficient de leurs propres autorisations explicites (par exemple, 200 millions de dollars par an pour le Fonds d'innovation jusqu'à l'exercice 2031), mais une autorisation ne constitue pas un financement. Leur impact réel dépend des futurs cycles budgétaires.

Que regarder

Le projet de loi met à la disposition des promoteurs et des municipalités plusieurs nouveaux outils : des subventions à la conversion et des exemptions à la NEPA pour le repositionnement d’actifs en difficulté, des incitations à la croissance de l’offre grâce au Fonds d’innovation et à la loi « Build Now », une capacité d’investissement bancaire accrue, des programmes de modèles et d’examen préalable pour accélérer la construction, et des directives fédérales en matière de zonage sur lesquelles s’appuyer au niveau local. La plupart de ces mesures sont favorables au développement immobilier, même si leur mise en œuvre dépend en grande partie des crédits budgétaires futurs.

L'interdiction faite aux investisseurs institutionnels d'acquérir de nouvelles maisons individuelles est la disposition à suivre de près. Sa portée concrète dépend de la manière dont le Trésor définit le « contrôle des investissements » au sein des structures de fonds et des coentreprises, et l'épisode de la rédaction du BTR a démontré l'importance de cette définition. Les plateformes d'immobilier commercial exposées au marché des maisons individuelles devraient suivre attentivement l'évolution de la réglementation du Trésor, car c'est là que sera fixée la portée définitive de l'interdiction.

Remarque : Le projet de loi H.R. 6644 a été adopté par la Chambre des représentants et le Sénat et présenté au président le 29 juin 2026. Il n'est pas encore entré en vigueur. Toutes les dispositions décrites sont susceptibles d'être modifiées jusqu'à son adoption.

Renforcez la confiance des investisseurs grâce à des évaluations gérées de manière indépendante

Des évaluations indépendantes auxquelles font confiance les fonds, les investisseurs, les prêteurs et les entités publiques du monde entier.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

juil. 27, 2026

CRE This Week - Quels sont les facteurs qui influencent le marché américain ?

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 27, 2026

CRE This Week - Quels sont les facteurs qui influencent le marché américain ?

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 15, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 9, 2026

Bilan de mi-année du marché immobilier commercial : croissance, inflation et pari de sortie

juil. 7, 2026