Toronto commercial real estate market update – Q1 2026

The Greater Toronto Area started the year with nearly $3.8 billion in total commercial real estate dollar volume transacted.

Key highlights:

Source: Altus Data Studio market data and analysis

In the first quarter of 2026, the Greater Toronto Area (GTA) reported a slight 3% decrease year-over-year in investment activity, with nearly $3.8 billion in dollar volume transacted

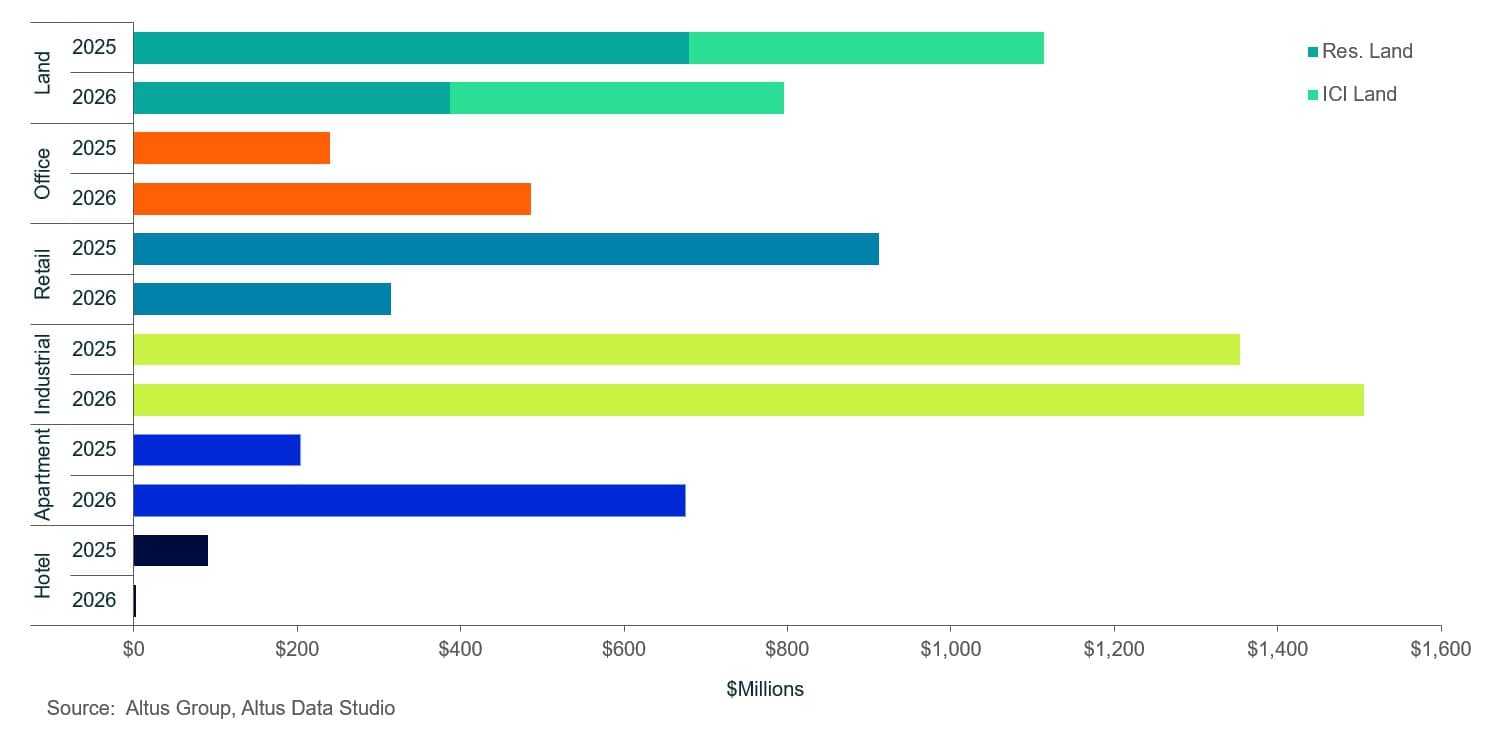

The retail sector experienced a significant decline, down 66% year-over-year to $314 million in dollar volume transacted, as a high-demand environment and historically tight conditions in popular retail corridors constrained activity

The multi-family sector saw nearly $675 million in dollar volume transacted, representing a dramatic 232% year-over-year increase, driven by broad-based momentum across key sub-markets

The office sector recorded $485 million in dollar volume transacted, representing a notable 103% increase, as limited activity remained skewed towards Class AAA and A office space

The industrial sector recorded $1.5 billion in dollar volume transacted, an 11% increase year-over-year, supported by several high-value acquisitions

The land sector recorded nearly $796 million in dollar volume transacted – a 29% decrease year-over-year – comprised of nearly $387 million in residential land and lots and $409 million in ICI land, down 43% and 6% respectively

In the first quarter of 2026, commercial investment in the Greater Toronto Area saw a modest 3% decrease year-over-year

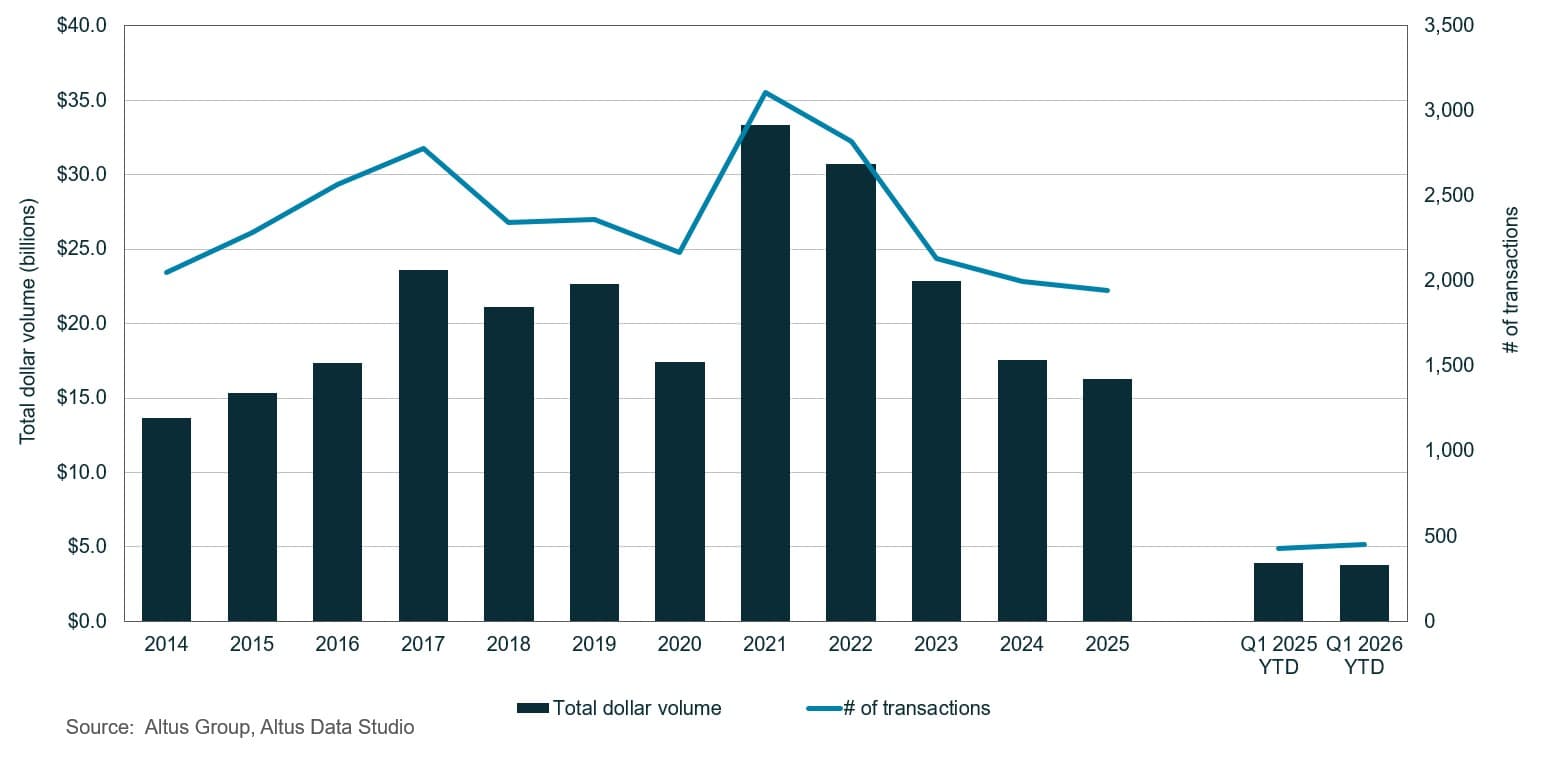

Based on data from Altus Data Studio, the Greater Toronto Area (GTA) commercial real estate market recorded a modest 3% decrease year-over-year in investment volume, with $3.8 billion (Figure 1). This slow growth was largely attributed to a notable pullback in retail investment activity, a direct result of limited available inventory in high-demand, popular retail corridors. Beyond supply constraints, market performance was further influenced by a cautious investor sentiment. This hesitation was driven by several factors, including rising global geopolitical instability, a softening domestic economy, major shifts in regional population growth, and escalated trade tensions with the United States. While the Canadian economy managed to avoid a technical recession in 2025, growth has been lacklustre prompting investors to adopt a defensive yet opportunistic outlook toward specific asset classes.

Figure 1: Greater Toronto Area property transactions – All sectors by year

The relative stability observed in the market was primarily sustained by the legal protections afforded by the Canada-United States-Mexico Agreement (CUSMA), which mitigated the impact of US trade protectionism. However, market sentiment remained guarded as the upcoming mandatory review of CUSMA in July remains an unpredictable variable for long-term underwriting. Despite these external pressures, the Canadian economy demonstrated unexpected resilience in late 2025 as market participants had largely priced in these trade uncertainties and shifted their focus toward stabilizing core fundamentals.

Monetary policy reached a critical inflection point on December 10, 2025, when the Bank of Canada (BoC) elected to maintain the overnight rate at 2.25% following two consecutive reductions. The BoC subsequently maintained this rate during its March 18, 2026, announcement, citing the need to balance fragile economic conditions against volatile inflationary pressures stemming from global oil shock and the conflict in Iran. Concurrently, the labour market showed no discernible year-over-year improvements; the unemployment rate held at 6.7% in March. In response to the shifting market, investors increasingly prioritized liquidity and risk mitigation, pivoting away from speculative development in favour of income-stabilized assets with proven operational histories and resilient tenant profiles.

Retail investment activity

The retail sector was characterized by a high-demand environment and historically tight conditions in popular retail corridors. However, a shortage of available product offerings, coupled with elevated financing costs, significantly hampered overall leasing and investment activities. Consequently, investment volume totalled approximately $314 million, representing a substantial 66% drop compared to the previous year.

Furthermore, the market faced headwinds from a declining population base and a notable decrease in consumer purchasing power. This erosion of disposable income, paired with lower consumer confidence levels, suggested a potential dampening of retail spending in the short-term as households prioritized essential goods over discretionary purchases. Despite these immediate macroeconomic challenges, the GTA continued to be viewed as a promising market for long-term growth. This resilience was attributed to the region’s strategic position as a primary commercial hub and its ability to attract international brands seeking a foothold in the Canadian market.

Industrial investment activity

The industrial sector recorded $1.5 billion in dollar volume transacted, representing an 11% year-over-year increase. This growth occurred despite broader market headwinds and was primarily supported by the closing of several high-value acquisitions, such as the former Toys “R” Us GTA headquarters for $137 million and a Sobeys distribution centre for $115 million.

According to the latest Altus Group Canadian industrial market update, Toronto’s industrial availability rate increased by 70 bps year-over-year to reach 5.1%. This positive net absorption, sustained for three consecutive quarters, was supported by limited new inventory. It also signalled increased leasing velocity as net asking rates continued to trend downward into the $16 per square foot range. Large-scale allocations of uncommitted space in major logistics hubs required significant time to be absorbed into the market. However, the sustained interest in Class A, high-specification assets indicated that a “flight-to-quality” trend remained the primary driver of leasing activity. Developers anticipated that these modern, “future-proofed” assets, designed to accommodate advanced automation and sustainable energy requirements, would be the first to capture the next wave of expansionary demand.

Furthermore, the GTA saw an injection of approximately 841,000 square feet of new supply, of which nearly 92% remained unleased at the time of reporting. This surplus indicated a notable pullback in pre-leasing activity as market demand softened. With 35 projects totalling 9.8 million square feet currently under construction, of which nearly 58% remains available, availability rates are expected to remain elevated as these developments reach completion.

Despite these immediate supply-side pressures and a modest slowdown in leasing activity, the long-term fundamentals in the GTA industrial market remained robust. The region’s strategic geographic location, dense population centre and the persistent need for sophisticated e-commerce and logistics infrastructure continued to underpin the market’s underlying strength and resilience against short-term volatility.

Multi-family investment activity

The multi-family sector recorded nearly $675 million in transaction volume, representing a substantial 232% increase year-over-year. This exponential growth in capital deployment was not limited to isolated portfolio deals but was driven by broad-based momentum across key sub-markets. Notably, Toronto and Halton regions both experienced a dramatic rise in investment activity, posting year-over-year increases of 569% and 90%, respectively. This surge underscored a robust institutional appetite for residential density and a strategic reallocation of capital toward the GTA’s core and growing suburban hubs.

The first quarter of 2026 served as a critical transition phase for the asset class, marked by a measurable decline in end-user demand and a record accumulation of unsold inventory in the secondary market. This surplus of available units exerted consistent downward pressure on rental rates across the region, necessitating the implementation of incentives as property owners sought to maintain occupancy levels. Notwithstanding these immediate short-term headwinds, investment sentiment remained cautiously optimistic as stakeholders maintained a primary focus on long-term value creation.

The multi-family sector continued to be utilized as a strategic hedge against inflation, supported by the region's persistent housing supply-demand and affordable imbalances. Investors anticipated that a projected shift toward a lower interest rate environment could serve as a catalyst to boost market activity and refinancing volume further. However, it is generally understood among market participants that meaningful improvements in absorption and a return to historic rental growth premiums might not be fully evident until the following calendar year, once the current inventory overhang is more effectively moderated.

Office investment activity

Investment activity in the office sector surged, with the dollar volume transacted reaching nearly $485 million, representing a notable 103% year-over-year increase. Investment activity was concentrated within the Class AAA and A segments, as investors prioritized premium assets. Increased return-to-office mandates translated to improved office utilization rates, which will see leasing momentum for these segments peak in 2026 as occupiers compete for space in the scarce market.

As of January 5th, 2026, the Ontario government mandated a full-time five-day-a-week return-to-office. Additionally, several major financial institutions and the federal government formally implemented four-day in-office work weeks, which has increased downtown foot traffic and constrained office capacity. This renewed focus on physical workspaces led to a tightening of the premium market. The latest Altus Group Canadian office market update reported that Toronto’s office availability rate decreased 270 bps to 15.5% year-over-year. Moreover, the downtown Class A availability rate fell by 600 basis points year-over-year to 11.1%. Leasing data further illustrated this flight to quality:

Class A office transactions involving 61 deals, totalling nearly 2.39 million square feet

Class B office space comprised only 6 transactions, totalling nearly 140,000 square feet

This highlighted a significant bifurcation as aging, functionally obsolete buildings failed to meet modern corporate standards. No new office completions were recorded during the first quarter. However, the development pipeline contained nearly 2.1 million square feet of space under construction, with only 18% remaining available for lease. These projects focused on evolving tenant requirements, such as collaborative environments, integrated technology, and wellness amenities.

Land investment activity

The land sector, encompassing both residential and ICI land, experienced a significant contraction in investment activity. The total transaction volume in the first quarter of 2026 reached approximately $796 million, marking a 29% decrease year-over-year. This downturn reflected a broader sense of caution among developers and investors as they navigated evolving regulatory frameworks and shifting macroeconomic indicators.

The downturn was particularly acute in the residential land and lots sector, which recorded a volume of nearly $387 million, representing a 43% year-over-year decline. This deceleration was largely attributed to prolonged land entitlement timelines and the increased cost of carrying land in an elevated interest rate environment. Similarly, the ICI land sector recorded $409 million in dollar volume transacted, representing a 6% decrease. This continued moderation in capital deployment suggested that institutional and private investors were adopting a “wait-and-see” approach, prioritizing the build-out of existing pipelines over the acquisition of new development sites until market conditions demonstrated greater stability.

Figure 2: Greater Toronto Area property transactions by asset class (Q1 2025 vs. Q1 2026)

Notable Toronto property transactions

The following are the notable transactions for the Q1 2026 Toronto commercial real estate market update:

Yonge Corporate Centre & North American Centre, Toronto (North York) – Office

Europro, in partnership with a joint venture comprising Questrade, Arista, Fieldgate Commercial Properties, and Paradise Commercial, finalized the acquisition of two prominent office assets: Yonge Corporate Centre and North American Centre. Located in the North York submarket, each property was transacted at a valuation of $140 million. These deals represented the two largest office transactions of the quarter and the highest value acquisitions across all asset classes during this period.

Following these transactions, Europro’s North York office portfolio surpassed 2.5 million square feet, building upon its previous acquisitions of 5001 Yonge Street in 2019 and the Madison Centre in 2021. The vendors, Manulife (North American Centre) and Cadillac Fairview (Yonge Corporate Centre), continued their strategies of asset disposition. Furthermore, Manulife divested the EDC Building in Ottawa for $143.5 million in February 2026, while Cadillac Fairview concluded the sales of Tour Deloitte for $279 million and Gare Windsor Station for $62 million in the Greater Montreal Area.

2777 Langstaff Road, Vaughan – Industrial

Toro Aluminum Group of Companies acquired this industrial asset from Pure Industrial for $134.7 million. The transaction underscored the sustained demand for large-format logistics within the GTA. The property previously served as the Canadian headquarters for Toys “R” Us, which had sold the asset to Pure Industrial in a $73.4 million sales-leaseback agreement in 2017. This acquisition complemented Toro’s existing holdings, as the firm owned more than a dozen industrial properties in the immediate vicinity of Langstaff Road.

1068 & 1070 Pape Avenue, Toronto (East York) – Retail

Goldmanco completed the acquisition of this two-tenant retail property for $17.4 million. At the time of sale, the asset was fully occupied by national tenants Burger King and Food Basics, featuring a weighted average remaining lease term (WALT) of 5.5 years. The property’s strategic location directly across from the future Cosburn LRT Station provided a significant long-term intensification potential. The vendor, Hanard Investments, liquidated this asset alongside four multi-family properties at the start of 2026. Starlight Investments subsequently acquired three of the four apartment assets divested by Hanard.

Starlight Investments Apartment Portfolio – GTA – Apartment

Starlight Investments began 2026 with the acquisition of two distinct portfolios. In January, the firm closed the acquisition of three buildings in East York and Scarborough for $126.4 million, totalling 408 units. In February, Starlight secured a second portfolio consisting of three buildings located in North York, Etobicoke, and Mississauga. This second portfolio comprised 481 units for a total consideration of $134 million.

Market outlook

Looking ahead to the remainder of 2026, investor sentiment in the GTA is expected to transition toward a phase of disciplined re-entry and measured optimism. While the first quarter of 2026 was defined by persistent cautious capital preservation in the face of geopolitical volatility and trade uncertainties, the stabilization of the BoC’s overnight rate at 2.25% has provided much-needed predictability for long-term underwriting. This clarity is anticipated to facilitate a gradual narrowing of the bid-ask spread, enabling a more consistent flow of transactions across core asset classes.

Institutional and private capital will likely maintain a “flight-to-quality” focus, prioritizing defensive, income-stabilized assets, such as food-anchored retail, logistics hubs, and Class A office space, that offer structural resilience against broader macroeconomic fluctuations. Although the upcoming mandatory CUSMA review remains a notable variable, the region’s fundamental strengths as a primary North American financial and technological hub continue to underpin intrinsic asset values. Consequently, the second half of 2026 is projected to see a selective deployment of capital, with a strategic emphasis on high-conviction opportunities that balance stable yields with long-term capital preservation in a complex yet stabilizing economic environment.

Want to be notified of our new and relevant CRE content, articles and events?

Disclaimer

This publication has been prepared for general guidance on matters of interest only and does not constitute professional advice or services of Altus Group, its affiliates and its related entities (collectively “Altus Group”). You should not act upon the information contained in this publication without obtaining specific professional advice.

A number of factors may influence the performance of the commercial real estate market, including regulatory conditions and economic factors such as interest rate fluctuations, inflation, changing investor sentiment, and shifts in tenant demand or occupancy trends. We strongly recommend that you consult with a qualified professional to assess how these and other market dynamics may impact your investment strategy, underwriting assumptions, asset valuations, and overall portfolio performance.

No representation or warranty (express or implied) is given as to the accuracy, completeness or reliability of the information contained in this publication, or the suitability of the information for a particular purpose. To the extent permitted by law, Altus Group does not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it. The distribution of this publication to you does not create, extend or revive a client relationship between Altus Group and you or any other person or entity. This publication, or any part thereof, may not be reproduced or distributed in any form for any purpose without the express written consent of Altus Group.

Authors

Jennifer Nhieu

Senior Research Analyst

Lianne Lucier

Team Lead

Authors

Jennifer Nhieu

Senior Research Analyst

Lianne Lucier

Team Lead

Resources

Latest insights