Analyse approfondie des valorisations de niche : L'aspect financier

De nouvelles données révèlent l'évolution des hypothèses de souscription qui sous-tendent les évaluations immobilières de niche, avec des écarts de loyer, des ratios de dépenses et une croissance du résultat net d'exploitation en constante évolution.

Points clés :

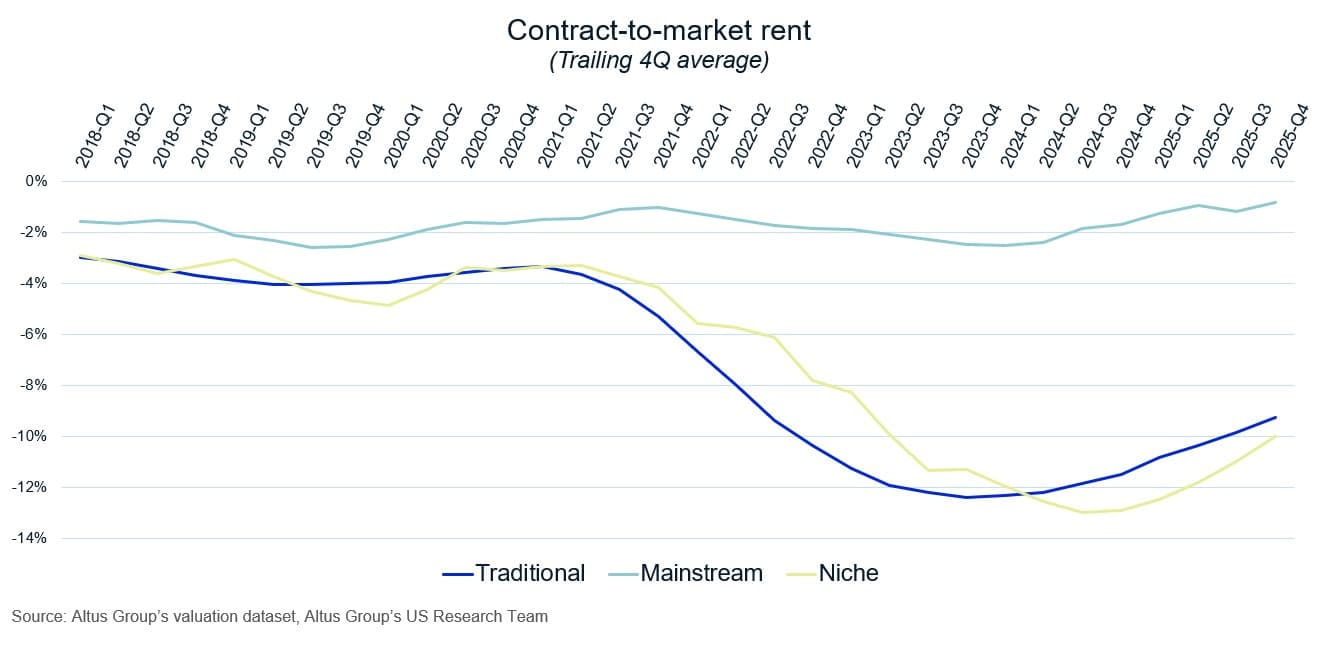

Au quatrième trimestre 2025, les loyers contractuels des biens immobiliers de niche étaient inférieurs de 10 % aux prix du marché, ce qui représente l'écart de sous-location le plus important de tous les groupes, même si cet écart s'est réduit d'environ trois points de pourcentage depuis son pic du troisième trimestre 2024.

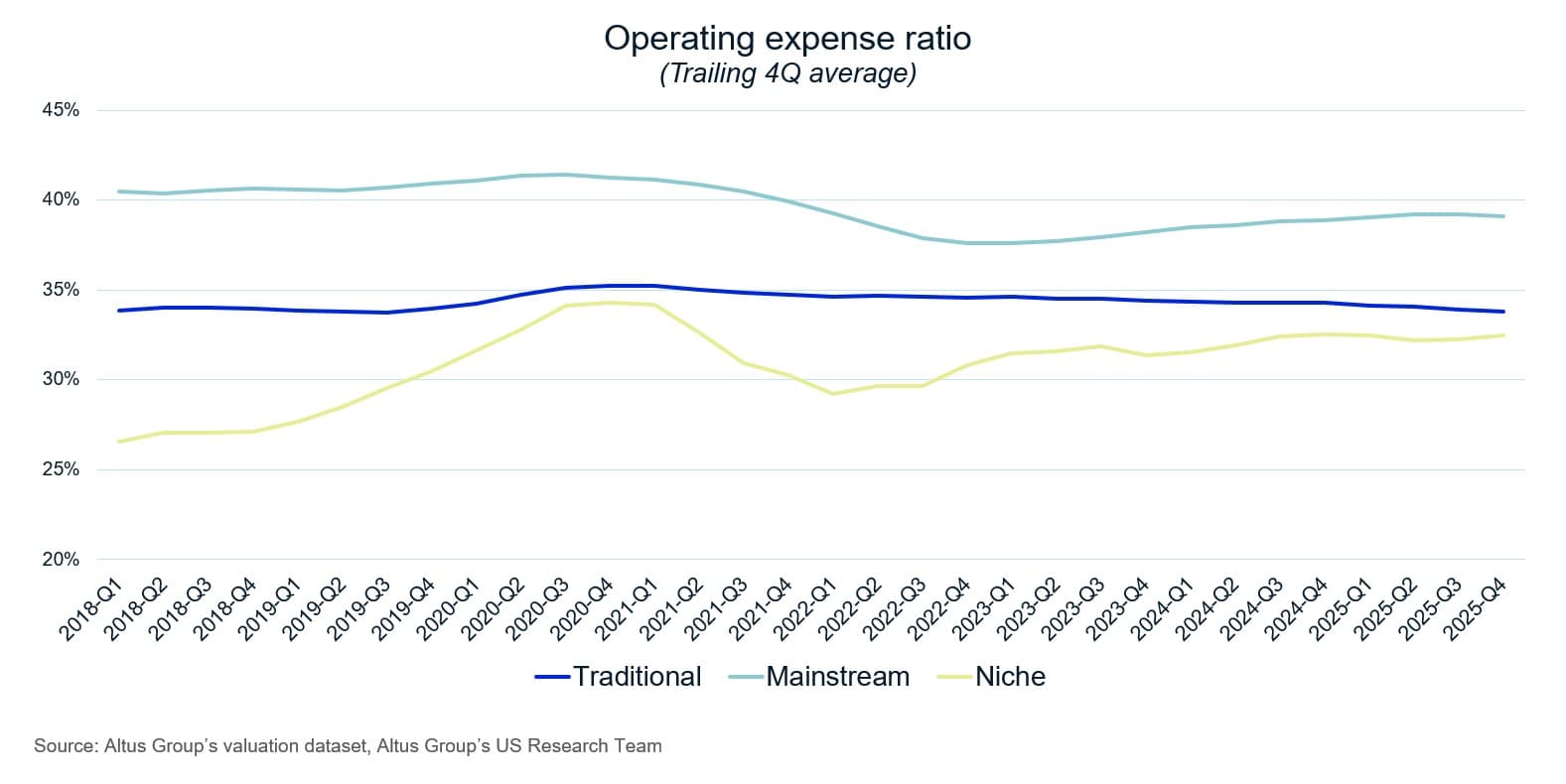

Les ratios de frais d'exploitation des secteurs de niche sont passés de 26,6 % en 2018 à 32,5 % au quatrième trimestre 2025, effaçant ainsi l'avantage concurrentiel dont bénéficiaient autrefois ces secteurs par rapport aux secteurs traditionnels et conventionnels.

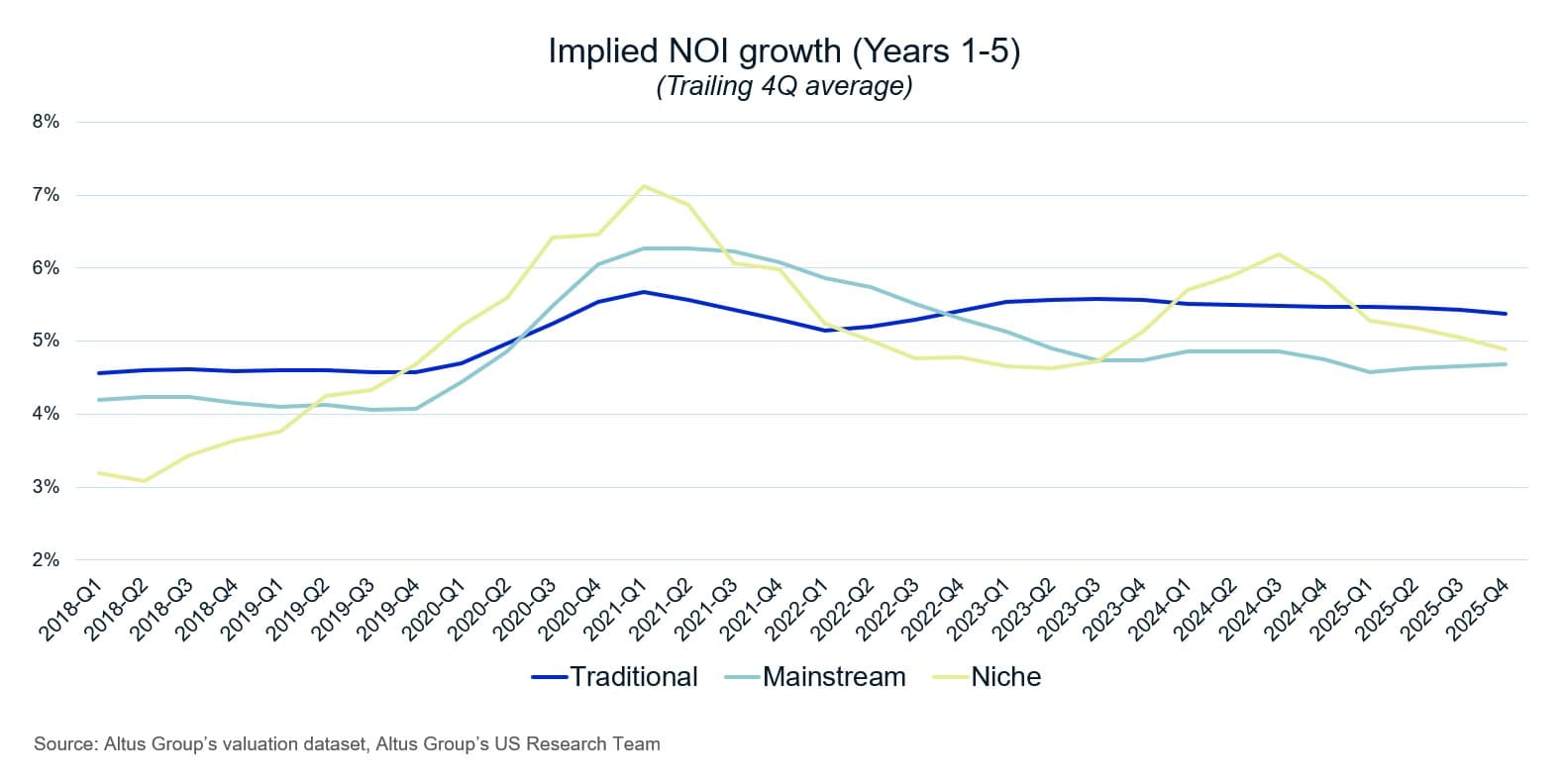

La croissance implicite du NOI à court terme pour les propriétés de niche a chuté à 4,9 % au quatrième trimestre 2025, passant pour la première fois sous celle des propriétés traditionnelles après l'avoir dépassée pendant la majeure partie de la période précédente.

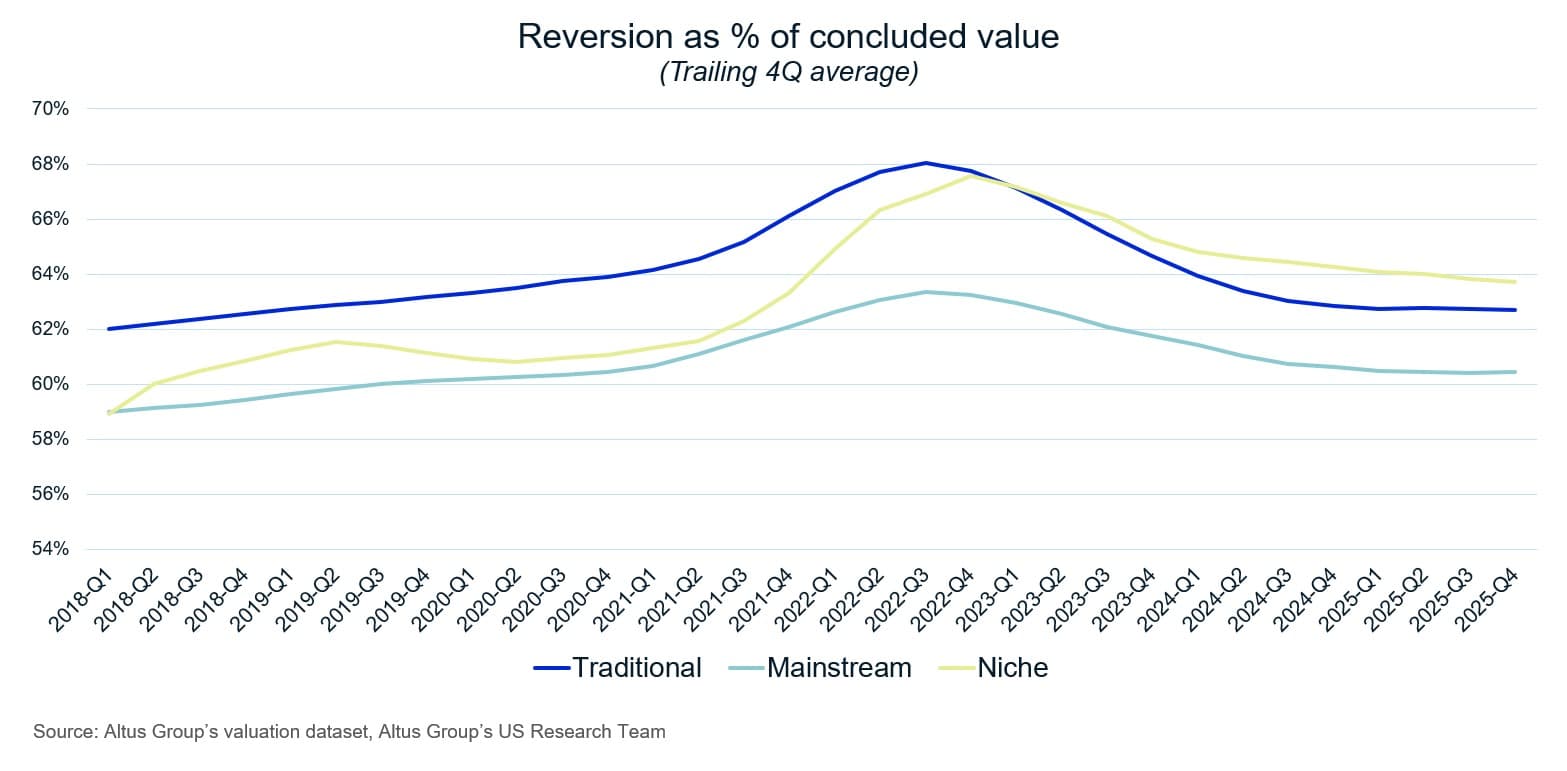

Les valorisations de niche reposent principalement sur la valeur terminale, 63,7 % de la valeur finale étant attribuée à la réversion, et les entreprises de niche restent le seul groupe à intégrer encore une compression du taux de capitalisation à la sortie.

Prises ensemble, trois des quatre séries d'hypothèses de souscription ont évolué au cours des cinq derniers trimestres dans une direction qui réduit la marge de manœuvre soutenant la politique de prix agressive de ce secteur.

Complément à notre article PERE Trend Watch sur le rétrécissement de la prime « alternative » dans les secteurs immobiliers de niche

Dans un article récent de PERE Trend Watch («La prime « alternative » qui se réduit dans les secteurs immobiliers de niche« », nous avons exploré les signaux de prix émanant du secteur immobilier de niche :

L'inversion de 87 points de base (pb) des taux de capitalisation par rapport aux taux traditionnels

La compression de la dispersion du taux d'actualisation des évaluateurs

Le resserrement de 45 points de base reste intégré dans les hypothèses de sortie de niche.

La persistance d'un effet de levier négatif même si les méthodes traditionnelles et courantes sont passées en territoire positif.

Ces signaux décrivent la valorisation des actifs de niche par rapport au reste du marché. Ils ne permettent pas, à eux seuls, d'appréhender les facteurs sous-jacents à ces prix. Les données d'évaluation au niveau des actifs d'Altus Group offrent un éclairage complémentaire sur les hypothèses qui sous-tendent ces valorisations. Quatre de ces séries de données relatives aux hypothèses méritent d'être analysées conjointement. Aucune n'est concluante à elle seule, et leur combinaison peut donner lieu à de multiples interprétations ; toutefois, l'évolution récente de plusieurs de ces hypothèses est un point important à souligner.

Classifications sectorielles utilisées dans cette analyse

Traditionnel | Grand public | Niche[ |

Industriel (y compris : flexible, fabrication, entrepôt) | Hôtel (service complet, service limité) | centre de données |

Bureaux (y compris : quartier central des affaires, banlieue) | Bureau des sciences de la vie et médical | Parking |

Résidentiel (appartement) | Garde-meubles | Maisons individuelles et maisons préfabriquées |

Commerce de détail (centre commercial, rue commerçante, zone commerciale) | Logements pour personnes âgées et logements étudiants | Autres / spécialisés |

Série 1 - Loyer contractuel par rapport au loyer de marché : Étendu mais en diminution

Le ratio loyer contractuel/loyer de marché mesure la comparaison entre les loyers en vigueur d'un bien et les loyers de marché actuels. Plus ce ratio est négatif, plus le potentiel de hausse lors des révisions de loyer est important. Au quatrième trimestre 2025, les loyers contractuels des biens de niche étaient inférieurs de 10 % aux loyers de marché, soit l'écart le plus important des trois groupes, et inférieurs de près de 10 points aux loyers des biens traditionnels, qui s'établissaient à -0,8 %.

Graphique 1 : Ratio loyer contractuel/loyer de marché par groupe (%), T1 2018 – T4 2025

Bien que le potentiel de valorisation des loyers de marché pour les biens de niche demeure important, la tendance est à la baisse. L'écart de sous-location des biens de niche s'est creusé régulièrement tout au long du cycle, atteignant un pic de -13,0 % au troisième trimestre 2024. Il s'est depuis réduit d'environ trois points de pourcentage. Ces données ne permettent pas à elles seules de déterminer si ce resserrement est dû à la mise en œuvre des révisions de loyer dans le cadre des baux, à un fléchissement des loyers de marché, ou à une combinaison des deux, mais une analyse plus approfondie est nécessaire. Le marché traditionnel présente une évolution similaire sur la même période. Le marché courant, quant à lui, a beaucoup moins évolué.

Série 2 - Ratio des frais d'exploitation : Les niches progressent, le marché grand public évolue et le marché traditionnel reste stable.

Le ratio des charges d'exploitation (RCE), calculé en divisant le total des charges d'exploitation par le résultat brut effectif, a évolué différemment selon les trois groupes depuis 2018. Le RCE du secteur de niche s'élevait à 26,6 % au premier trimestre 2018, inférieur à celui des secteurs traditionnel (33,8 %) et généraliste (40,5 %). Au quatrième trimestre 2025, le RCE du secteur de niche a atteint 32,5 %. Celui du secteur traditionnel est resté globalement stable sur l'ensemble de la période, tandis que celui du secteur généraliste a légèrement diminué.

Le segment de niche reste le plus économique en valeur absolue. L'évolution de ce segment dépend fortement de la composition des sous-secteurs qui le composent. Les centres de données, par exemple, engendrent des coûts énergétiques et d'exploitation importants qui ont augmenté ces dernières années. Une modification de la composition des transactions ou des évaluations au sein de ce segment peut donc faire varier la moyenne du groupe, même si certains sous-secteurs restent stables.

Graphique 2 : Ratio des charges d'exploitation par groupe (%), T1 2018 – T4 2025

Série 3 - Croissance du NOI : Un récent croisement, toujours dans une fourchette étroite

Les taux de croissance annuels composés du NOI intégrés dans les évaluations DCF (années 1 à 5) ont atteint leurs niveaux les plus élevés au premier trimestre 2021 dans les trois groupes, le segment de niche culminant à 7,1 %. Pendant la majeure partie de la période suivante, le segment de niche a surperformé le segment traditionnel, atteignant 6,2 % au troisième trimestre 2024 contre 5,5 % pour le segment traditionnel.

Au cours des cinq derniers trimestres, les deux courbes ont convergé et se sont croisées. Le marché de niche a chuté à 4,9 % au quatrième trimestre 2025, tandis que le marché traditionnel n'a que légèrement évolué, passant de 5,5 % à 5,4 %. L'écart absolu actuel est faible, d'environ 50 points de base, et les courbes se sont croisées à plusieurs reprises au cours des huit dernières années. Une fois encore, la question de savoir ce que cela représente reste sans réponse : s'agit-il d'un retour à la moyenne après une période de fortes hypothèses de croissance pour le marché de niche, d'une révision plus fondamentale de la thèse de croissance, ou d'une combinaison de ces deux facteurs ? La tendance observée au cours de l'année écoulée est toutefois difficilement contestable.

Graphique 3 : Croissance implicite du NOI, TCAC (%), années 1 à 5, T1 2018 – T4 2025

Série 4 - Les valorisations de niche penchent fortement vers le retournement.

Toute évaluation par la méthode des flux de trésorerie actualisés (DCF) se décompose en deux composantes : la valeur actuelle des flux de trésorerie pendant la période de détention et la valeur actuelle de la valeur terminale (ou de réversion) à la sortie. Cette distinction permet d’identifier les hypothèses qui sous-tendent l’évaluation, même si toute interprétation doit tenir compte du fait que les périodes de détention, les profils de croissance et les taux d’actualisation influent sur ce ratio, et ce, de manière légitimement différente selon les secteurs.

Au quatrième trimestre 2025, la réversion moyenne représente 63,7 % de la valeur conclue pour les actifs de niche, 62,7 % pour les actifs traditionnels et 60,4 % pour les actifs courants. L'écart entre ces groupes est modeste. Les actifs de niche se sont maintenus en tête des trois groupes pendant la majeure partie de la période, ce qui correspond aux profils de croissance à long terme généralement attendus pour certains sous-secteurs de niche. Il est important de noter, en lien avec l'observation de l'article de PERE, que les actifs de niche sont les seuls à intégrer encore une compression du taux de capitalisation à la sortie, car ces deux caractéristiques accordent une importance relativement plus grande à ce qui se passe à la fin de la période de détention. Il s'agit toutefois d'une observation relative à la structure des flux de trésorerie actualisés (DCF) et non d'un jugement sur la pertinence des hypothèses sous-jacentes.

Graphique 4 : Part de la valeur conclue attribuée à la réversion (%), T4 2025

Lire les quatre ensemble

Chacune de ces quatre séries de données évolue à sa manière et chacune admet plusieurs interprétations raisonnables :

Les écarts entre les loyers contractuels et les loyers de marché se résorbent grâce au renouvellement des baux ou à une baisse des loyers de marché, et la série ne permet pas de déterminer lesquels.

Les ratios de charges d'exploitation sont sensibles à la composition des sous-secteurs

Les hypothèses de croissance du résultat net d'exploitation (NOI) évoluent en fonction du contexte macroéconomique et des opinions sectorielles spécifiques des évaluateurs, et elles se sont croisées à plusieurs reprises au cours de la période observée.

Les parts de réversion reflètent des hypothèses de durée de détention qui varient légitimement selon les types de biens.

Dans le même temps, l'article de PERE soulignait que ce secteur de niche affiche actuellement les taux de capitalisation les plus bas, la seule hypothèse de compression restante à la sortie et un effet de levier négatif persistant. Trois des quatre séries que nous avons examinées ici ont évolué au cours des cinq derniers trimestres, réduisant, au moins marginalement, la marge de manœuvre dont pourrait bénéficier une politique de prix agressive : l'écart de révision des loyers s'est resserré, l'écart des charges d'exploitation s'est resserré et la croissance implicite du résultat net d'exploitation à court terme est passée en dessous des prévisions traditionnelles.

L'impact de ces changements sur les prix, et le calendrier qui en découlera, dépendront de l'évolution des hypothèses et du contexte transactionnel. Cet article se concentre sur un aspect précis : l'analyse des prix présentée dans l'article de PERE n'est qu'une perspective parmi d'autres sur le secteur, tandis que les hypothèses de souscription qui sous-tendent ces prix révèlent une réalité bien différente. Ces deux aspects méritent d'être suivis de près, et c'est leur interaction qui soulèvera probablement les questions les plus pertinentes pour les investisseurs, les évaluateurs et les prêteurs au cours des prochains trimestres.

Pour plus d'informations, l'analyse complète et les définitions sectorielles, consultez l'article original de Trend Watch dans PERE : « La réduction de la prime « alternative » dans les secteurs immobiliers de niche » (avril 2026)

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Auteur

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Ressources

Dernières informations

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

juin 11, 2026

Les prix de l'immobilier commercial américain atteignent des records, tandis que les tendances transactionnelles divergent.

juin 4, 2026

Les fondamentaux opérationnels du marché immobilier commercial américain restent stables en ce début d'année 2026.

mai 28, 2026

Que disent les données ODCE et REIT du premier trimestre 2026 sur l'immobilier commercial actuellement ?

mai 26, 2026

Les marchés de la dette immobilière commerciale sont entrés dans une phase de transition au premier trimestre 2026.

mai 22, 2026