Mise à jour du marché immobilier commercial de Toronto - T4 2025

La région du Grand Toronto a terminé l'année avec un volume total de transactions immobilières commerciales de près de 16,2 milliards de dollars.

Points clés :

Source : Données et analyses de marché d'Altus Data Studio

Au quatrième trimestre de 2025, la région du Grand Toronto a enregistré une contraction de son activité d'investissement, avec un volume de transactions de près de 16,2 milliards de dollars, soit une baisse de 8 % par rapport à l'année précédente.

Le secteur du commerce de détail a affiché une performance solide, avec une hausse de 16 % sur un an pour atteindre 2,4 milliards de dollars de volume de transactions, les investisseurs privilégiant les propriétés commerciales à dominante alimentaire et les centres commerciaux présentant des possibilités de réaménagement.

Le secteur industriel a enregistré un volume de transactions de 5,3 milliards de dollars, soit une légère baisse de 4 % par rapport à l'année dernière, les tensions commerciales mondiales ayant affecté la confiance des investisseurs et retardé le déploiement des capitaux.

Le secteur du logement collectif a enregistré un volume de transactions de 2,2 milliards de dollars, soit une légère baisse de 5 % par rapport à l'année précédente, l'activité d'investissement ayant repris au second semestre 2025.

Le secteur des bureaux a enregistré un volume de transactions de 1,3 milliard de dollars, soit une baisse de 19 %, l'activité restant limitée et concentrée sur les espaces de bureaux de catégorie AAA.

Le secteur foncier a enregistré un volume de transactions de 4,3 milliards de dollars, soit une baisse de 20 %. Le secteur des terrains résidentiels a enregistré un volume de transactions de près de 2,6 milliards de dollars, tandis que le secteur foncier ICI a enregistré 1,7 milliard de dollars, en baisse de 24 % et 12 % respectivement sur un an.

Au dernier trimestre de 2025, les investissements commerciaux dans la région du Grand Toronto ont diminué de 8 % par rapport à l'année précédente.

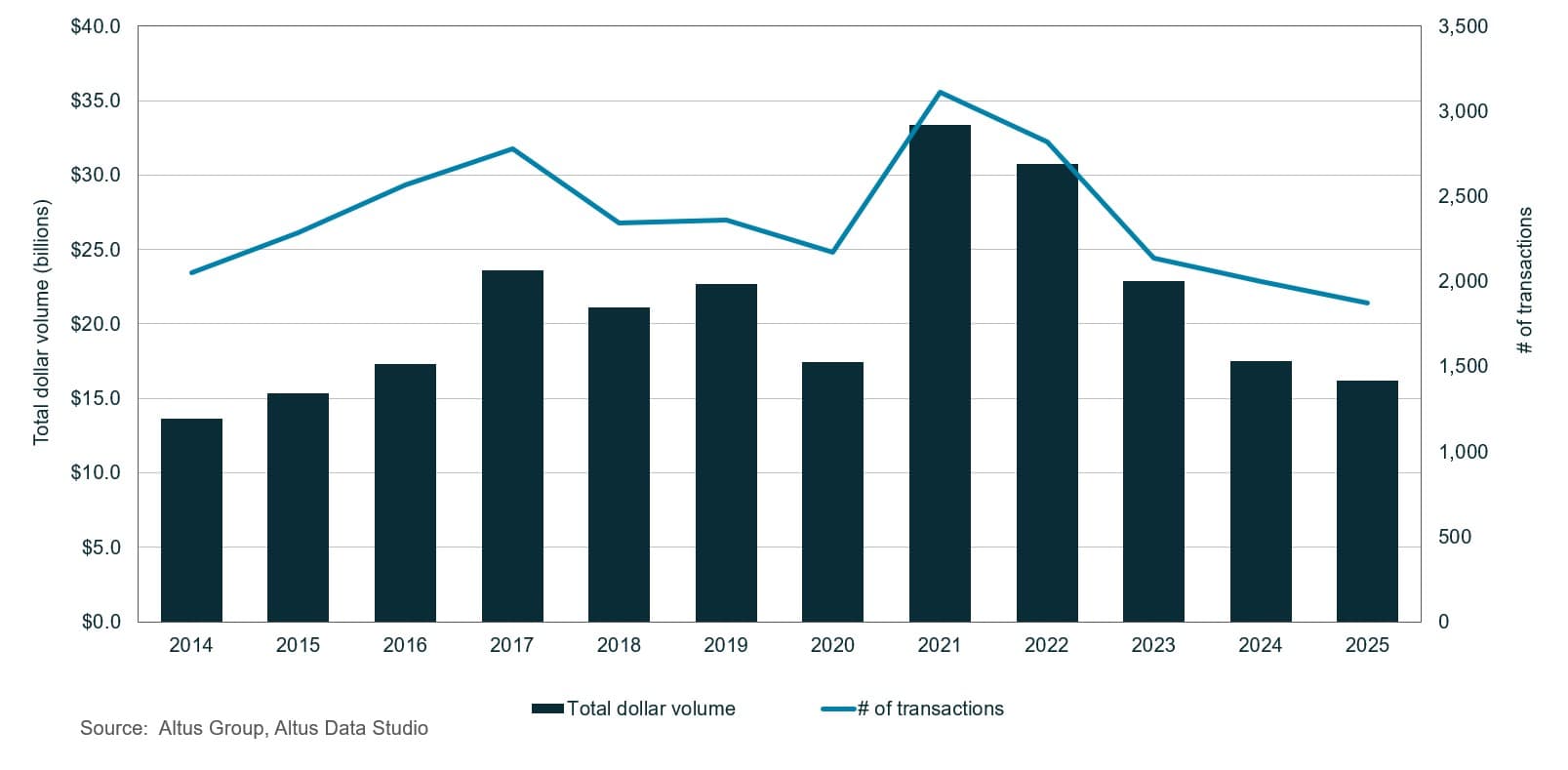

Au dernier trimestre de 2025, le marché de l'immobilier commercial de la région du Grand Toronto (RGT) a enregistré un ralentissement modéré de l'activité d'investissement. D'après les données de Altus Data StudioLe volume total des transactions dans la région du Grand Toronto a atteint environ 16,2 milliards de dollars, ce qui représente une baisse de 8 % par rapport à l’année précédente (figure 1). Ce recul est principalement attribuable à une anticipation des transactions au deuxième trimestre de 2024, les investisseurs ayant accéléré la conclusion d’opérations avant une hausse proposée, puis annulée, du taux d’inclusion des gains en capital. Cette forte augmentation en 2024 a créé un point de référence anormal, ce qui explique que la comparaison d’une année à l’autre paraisse disproportionnellement faible malgré un intérêt sous-jacent stable.

Figure 1 : Transactions immobilières dans la région du Grand Toronto – Tous les secteurs par année

Figure 1 : Transactions immobilières dans la région du Grand Toronto – Tous les secteurs par année

La performance du marché a été davantage influencée par l’incertitude accrue des investisseurs au cours du deuxième trimestre de 2025, alimentée par les tensions géopolitiques et la perception d’une détérioration des perspectives économiques du Canada. Bien que ces facteurs aient accentué le repli annuel, ils n’ont pas indiqué un ralentissement de l’intérêt. Au contraire, ils ont incité à un recentrage prudent et optimiste vers les classes d’actifs défensives. Malgré ces pressions, l’économie canadienne a fait preuve d’une résilience inattendue à la fin de 2025. Cette stabilité a été principalement maintenue par les protections juridiques de l’Accord Canada–États-Unis–Mexique (ACEUM), qui ont atténué l’impact du protectionnisme commercial américain. Néanmoins, le sentiment du marché est resté prudent, les perspectives pour 2026 étant incertaines en raison de l’évolution des politiques d’immigration et de la volatilité mondiale.

La politique monétaire a atteint un point d'inflexion le 10 décembre 2025, lorsque la Banque du Canada (BdC) a maintenu son taux directeur à 2,25 % après deux baisses consécutives. Cette pause a été soutenue par une hausse de 0,6 % du produit intérieur brut (PIB) réel au troisième trimestre (2,6 % en rythme annualisé), après une contraction de 1,8 % au deuxième trimestre. Cependant, les économistes ont qualifié cette croissance de « fragile », car elle reposait davantage sur une balance commerciale favorable et sur une augmentation des dépenses publiques de défense que sur une activité économique intérieure robuste. Parallèlement, le marché du travail a montré des signes de stabilisation, le taux de chômage se repliant à 6,8 % en décembre, après avoir culminé à 7,1 % en septembre, malgré une hausse mensuelle du nombre de demandeurs d'emploi qui témoigne d'une incertitude économique persistante.

Face à la conjoncture actuelle, de nombreux investisseurs ont reporté leurs engagements de capitaux importants, tandis que d'autres ont rééquilibré leurs portefeuilles en faveur de classes d'actifs défensives afin d'atténuer la volatilité. Un segment distinct du marché a cherché à diversifier ses investissements en saisissant des opportunités dans des régions plus abordables, délaissant le marché onéreux de la région du Grand Toronto (GTA) à la recherche d'un meilleur rapport qualité-prix et d'un risque moindre. Malgré ces changements dans l'allocation des capitaux, les dernières données du Groupe Altus Enquête sur les tendances d'investissement (ITS) a confirmé que la région du Grand Toronto (GTA) demeurait une région de premier plan pour le déploiement de capitaux, se classant au troisième rang des marchés canadiens les plus prisés pour l'investissement, tous types de propriétés confondus.

Activité d'investissement de détail

Le secteur du commerce de détail a réalisé une performance remarquable en 2025, enregistrant un volume de transactions de 2,4 milliards de dollars. Cela représente une hausse de 16 % par rapport à l'année précédente, confirmant ainsi la position du commerce de détail comme la catégorie d'actifs la plus performante dans la région du Grand Toronto. Selon la plus récente étude ITS du Groupe Altus, à l'échelle nationale, les propriétés commerciales à dominante alimentaire ont été privilégiées par les investisseurs pendant neuf trimestres consécutifs. De plus, les rues commerçantes à dominante alimentaire de Toronto ont été classées comme la combinaison produit/marché la plus recherchée au quatrième trimestre de 2025. Ces actifs de services essentiels ont suscité une forte demande, car ils étaient très appréciés pour leurs qualités défensives, notamment des taux d'occupation plus élevés, un faible roulement de locataires, une résistance au commerce électronique et une relative immunité face à la volatilité économique générale.

Cette demande soutenue, conjuguée à l'efficacité de cette classe d'actifs comme protection contre l'inflation, a exacerbé une grave pénurie de stocks. Les propriétaires ont conservé de plus en plus ces actifs performants et générateurs de revenus, tandis que les restrictions de crédit et le coût élevé du capital ont fortement limité les nouveaux projets. Par conséquent, l'activité d'investissement à court terme est restée freinée par le manque de produits disponibles et les coûts de financement élevés.

activité d'investissement industriel

Le secteur industriel a enregistré un volume de transactions de près de 5,3 milliards de dollars, soit une légère baisse de 4 % sur un an. Ce repli s'explique principalement par le coût élevé du capital et l'incertitude persistante quant aux politiques commerciales mondiales, notamment en ce qui concerne les droits de douane américains. Ces difficultés ont contraint les investisseurs à Groupe Altus une stratégie d'acquisition très sélective. Parallèlement, le marché a connu un rééquilibrage de l'offre et de la demande.Mise à jour du marché industriel canadien a rapporté que le taux de disponibilité des espaces industriels à Toronto a diminué de 30 points de base sur un an pour s'établir à 4,8 %, tandis qu'une absorption nette positive pendant deux trimestres consécutifs a signalé une demande renouvelée, quoique prudente, pour les espaces existants.

Une nette bifurcation de la demande est apparue lorsque la combinaison d'une offre totale accrue et d'une activité locative modérée sur les nouveaux stocks a fait pencher la balance en faveur des locataires. Ce contexte a engendré une plus grande flexibilité et des loyers plus avantageux, obligeant souvent les propriétaires à consentir des concessions pour attirer les locataires. Par ailleurs, la région du Grand Toronto a connu une augmentation de près de cinq millions de pieds carrés de nouvelles surfaces, dont 70,3 % sont restés inoccupés. Cela indique un net repli des activités de prélocation, la demande du marché s'étant affaiblie. Avec 34 projets totalisant 8,6 millions de pieds carrés actuellement en construction, dont 57,9 % restent disponibles, les taux de disponibilité devraient demeurer élevés à mesure que ces projets se terminent.

Malgré ces pressions conjoncturelles sur l’offre et un contexte opérationnel difficile, les fondamentaux à long terme du marché industriel du Grand Toronto sont demeurés solides. La situation stratégique de la région, sa forte densité de population et le besoin constant d’infrastructures de commerce électronique et de logistique ont continué de soutenir sa vigueur sous-jacente.

Activité d'investissement multifamilial

Le secteur de l'immobilier multifamilial a enregistré un volume de transactions de 2,2 milliards de dollars, soit une légère baisse de 5 % par rapport à l'année précédente. Ce repli est principalement attribuable au coût élevé du capital et à l'incertitude macroéconomique persistante. Parallèlement, le marché des copropriétés de la région du Grand Toronto a connu des volumes de ventes historiquement bas, car un décalage entre les prix pratiqués par les vendeurs et les attentes des acheteurs a entraîné une accumulation record d'invendus. Ce surplus a exercé une pression à la baisse sur les valeurs de revente et les loyers des unités nouvellement construites, offrant ainsi un plus large éventail d'options aux locataires et mettant à l'épreuve la performance des actifs multifamiliaux traditionnels.

Le secteur a également dû faire face à une crise croissante du logement abordable. Le coût élevé de la propriété a continué de freiner l'accès à la propriété pour les primo-accédants, maintenant ainsi une forte demande de logements locatifs. Cependant, l'arrivée massive de nouveaux appartements en copropriété a intensifié la concurrence entre les propriétaires, fragilisant les revenus locatifs et limitant le potentiel d'appréciation du capital à court terme. Ces coûts de possession élevés et l'évolution de l'offre ont incité de nombreux investisseurs à adopter une stratégie défensive, reportant les nouvelles acquisitions afin de préserver les flux de trésorerie de leurs actifs existants. Malgré ces difficultés, les investisseurs privés sont restés les principaux acteurs du marché, privilégiant les actifs anciens à rendement stable, tandis que les capitaux institutionnels sont restés largement à l'écart.

Activité d'investissement dans les bureaux

Le secteur des bureaux a connu un ralentissement du volume d'investissement, le montant des transactions atteignant 1,3 milliard de dollars, soit une baisse de 19 % sur un an. L'activité d'investissement s'est principalement concentrée sur le segment AAA, les investisseurs privilégiant les actifs de premier ordre. Cette préférence s'explique par une demande locative croissante et des taux d'occupation en hausse, ce qui laisse présager une dynamique locative positive pour l'année à venir.

Les mesures de retour au travail obligatoires ont eu un impact croissant sur l'occupation des locaux, notamment au centre-ville. Plusieurs grandes institutions financières et le gouvernement de l'Ontario ont officiellement instauré la semaine de travail de quatre jours au bureau, le gouvernement provincial prévoyant de passer à une semaine de travail de cinq jours à partir de janvier 2026.

Ce regain d'intérêt pour les espaces de travail physiques a entraîné un resserrement du marché haut de gamme. Le dernier Groupe Altus Mise à jour du marché des bureaux canadienSelon un rapport, le taux de disponibilité des bureaux à Toronto a diminué de 210 points de base pour s'établir à 16,7 % sur un an. De plus, le taux de disponibilité des bureaux de catégorie A au centre-ville a chuté de 430 points de base sur un an pour atteindre 13,7 %. Les données de location illustrent davantage cette tendance à privilégier la qualité : 211 transactions de bureaux de catégorie A ont été conclues, totalisant près de 8,6 millions de pieds carrés. À l'inverse, les espaces de bureaux de catégorie B n'ont fait l'objet que de 46 transactions, pour un total de près de 1,1 million de pieds carrés, ce qui souligne une nette dichotomie : les immeubles vieillissants et fonctionnellement obsolètes ne répondent plus aux normes modernes des entreprises.

Aucun nouvel immeuble de bureaux n'a été achevé au cours du quatrième trimestre. Cependant, les projets en développement représentaient plus de deux millions de pieds carrés en construction, dont seulement 18,2 % restaient disponibles à la location. Ces projets visaient à répondre à l'évolution des besoins des locataires, notamment en matière d'espaces collaboratifs, de technologies intégrées et d'équipements de bien-être. Le principal défi du marché consistait à concilier cette nouvelle offre avec les changements systémiques plus larges des modes d'utilisation des bureaux.

activité d'investissement hôtelier

Le secteur hôtelier a enregistré un volume de transactions de 594 millions de dollars, soit une hausse de 8 % par rapport à l'année précédente. Cette croissance s'explique par le renforcement des fondamentaux du marché et une augmentation constante de la demande. Le secteur a bénéficié d'un environnement professionnel revitalisé et d'une forte reprise du tourisme de masse, ce qui a soutenu la performance globale des actifs tout au long de l'année 2025.

Cette tendance à la hausse devrait se poursuivre, le retour au bureau étant de nouveau obligatoire et favorisant la reprise des voyages d'affaires et des congrès de grande envergure. Par ailleurs, le tourisme de loisirs a fait preuve d'une grande résilience, soutenu par les premiers effets économiques et les préparatifs d'infrastructures liés à la Coupe du Monde de la FIFA 2026 et aux festivals culturels. Les investisseurs considèrent de plus en plus le secteur de l'hôtellerie comme un élément stratégique d'un portefeuille diversifié, plébiscité pour sa capacité à ajuster en temps réel les tarifs journaliers moyens afin de refléter l'évolution du marché.

activité d'investissement foncier

Le secteur foncier, qui englobe les terrains résidentiels et les terrains destinés aux secteurs industriel, commercial, institutionnel et commercial (ICI), a connu une contraction importante de son activité d'investissement. Le volume total des transactions au quatrième trimestre 2025 a atteint environ 4,3 milliards de dollars, soit une baisse de 20 % par rapport à la même période de l'année précédente. Ce repli a été particulièrement marqué dans le secteur des terrains résidentiels, qui a enregistré un volume de 2,6 milliards de dollars, en recul de 24 % sur un an. De même, le secteur des terrains ICI a enregistré un volume de transactions de 1,7 milliard de dollars, soit une baisse de 12 %.

Ce ralentissement généralisé reflétait une hésitation généralisée des promoteurs à entreprendre des projets résidentiels et commerciaux dans la région du Grand Toronto. Plusieurs facteurs ont contribué à ce climat de prudence, notamment la hausse des coûts d'emprunt, les coûts de construction élevés et un cadre réglementaire complexe. Dans le secteur résidentiel, le ralentissement du volume des ventes et la faiblesse de la croissance des loyers ont encore freiné les acquisitions foncières, les promoteurs réévaluant la viabilité financière des futurs projets à haute densité, en particulier les immeubles en copropriété. Dans le secteur industriel, commercial et institutionnel (ICI), le manque de terrains industriels prêts à construire et le coût élevé des services liés aux parcelles existantes ont limité l'activité, malgré une demande sous-jacente en matière de logistique et d'infrastructures. Collectivement, ces chiffres indiquaient un recentrage stratégique sur la préservation du capital, les acteurs du marché attendant des conditions économiques plus favorables.

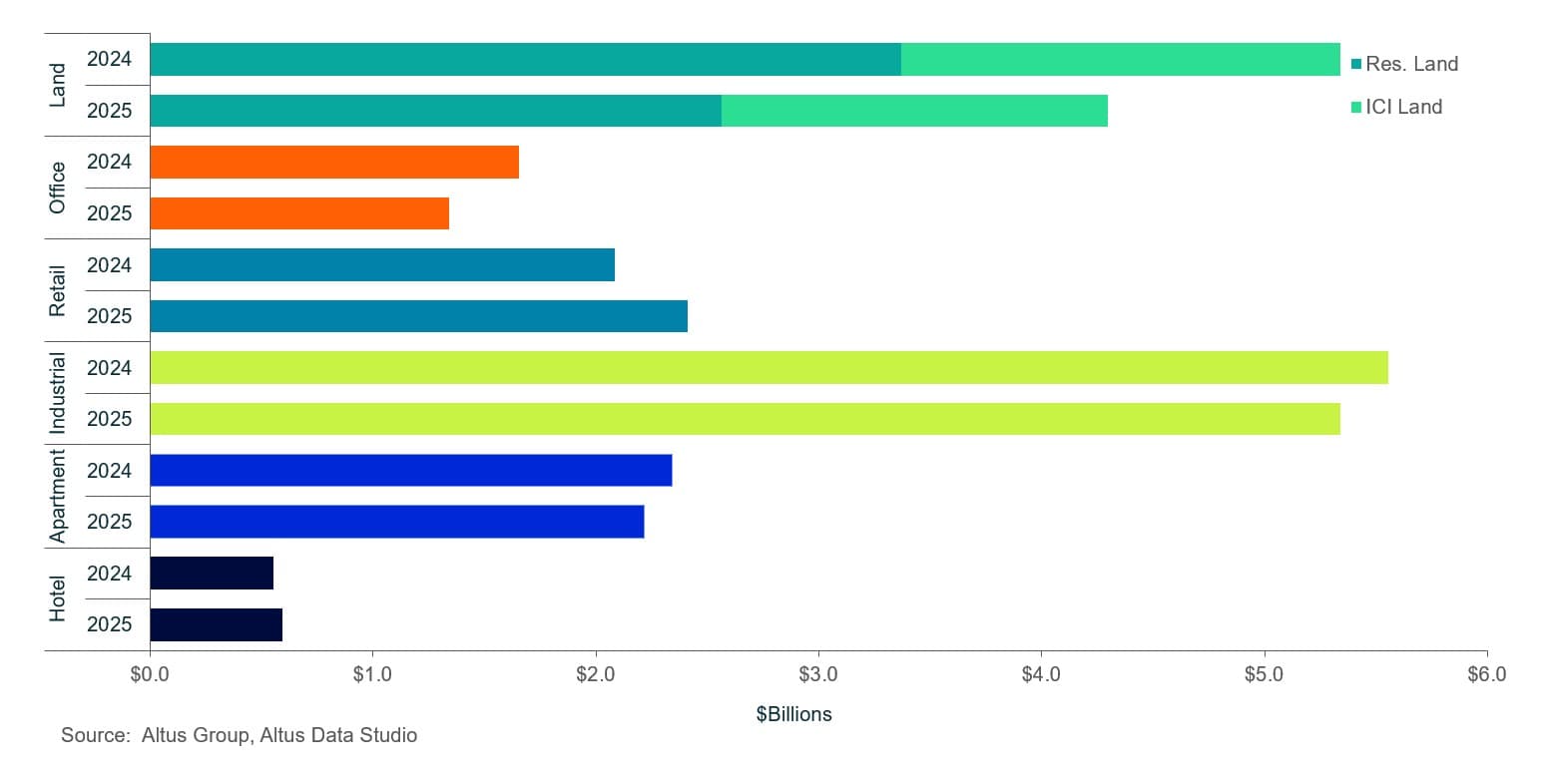

Figure 2 : Transactions immobilières dans la région du Grand Toronto par catégorie d’actifs (2024 vs 2025)

Figure 2 : Transactions immobilières dans la région du Grand Toronto par catégorie d’actifs (2024 vs 2025)

Transactions immobilières notables à Toronto

Voici les transactions notables du marché immobilier commercial de Toronto pour le quatrième trimestre 2025 :

70, rue York, Vieux Toronto – Bureau

Représentant la transaction immobilière de bureaux la plus importante de 2025, cet actif de près de 21 000 pieds carrés a été acquis par un partenariat entre Gestion mondiale d’actifs Desjardins et la Caisse de retraite du Mouvement Desjardins. Sur une contrepartie totale de 134,6 millions de dollars, environ 27,6 millions ont été alloués à l’acquisition d’un droit de bail, résolvant ainsi une structure de bail foncier antérieure et conférant aux entités Desjardins la pleine propriété à 100 %. Autrefois connu sous le nom d’édifice HSBC, l’immeuble affichait un taux d’inoccupation de 80 % après l’expiration du bail de HSBC en 2022. Toutefois, suite à l’acquisition du site par KingSett Capital en 2024, le taux d’occupation a été rétabli à 92,5 %. Cette transaction s’est déroulée alors que le centre-ville de Toronto connaissait une reprise de l’activité locative, alimentée par les nombreuses incitations au retour au bureau tout au long de 2025.

6 Silver Maple Court, Brampton – Appartement

Lankin Investments a acquis ce complexe d'appartements de 339 unités auprès de GWL Realty Advisors pour 115 millions de dollars. Cette transaction a finalisé la constitution d'un portefeuille de trois propriétés, composé d'immeubles d'appartements adjacents, pour un montant total de 247 millions de dollars et représentant près de 800 unités. Située sur un terrain d'environ 2,4 hectares, la propriété offre un potentiel de densification urbaine, en parfaite adéquation avec les stratégies d'acquisition établies de Lankin Investments. Au moment de la vente, la société gérait un portefeuille de plus de 2 milliards de dollars réparti sur 70 propriétés, comprenant plus de 6 200 appartements et un pipeline de développement de 2 500 unités supplémentaires.

Place Armadale, Markham - Commerce de détail

BentallGreenOak (BGO) a acquis cet immeuble commercial de près de 143 000 pieds carrés pour 407 $ le pied carré, signant ainsi la plus importante transaction du trimestre dans le secteur du commerce de détail. L’immeuble était entièrement loué au moment de la vente, avec comme locataire principal une grande chaîne d’épiceries asiatiques et plusieurs détaillants nationaux, dont Shoppers Drug Mart, Mark’s et Winners. Cette acquisition fait suite à celle du centre commercial Rockwood à Mississauga par BGO en août 2025, qui constituait la deuxième plus importante transaction de l’année dans le secteur du commerce de détail. Ces investissements soulignent l’expansion stratégique de la firme dans le secteur du commerce de détail canadien, fondée sur la résilience de cette catégorie d’actifs face à la croissance du commerce électronique et à la volatilité post-pandémique.

34-70, avenue Montgomery, Vieux Toronto – Terrain résidentiel

Graywood Developments a acquis ce terrain de 0,3 hectare (0,75 acre), composé de 13 parcelles, pour 42 millions de dollars. Des demandes de modification du plan officiel, de changement de zonage et d'approbation du plan d'aménagement ont été soumises à la Ville de Toronto en 2022 et sont restées en cours d'examen pendant la période d'acquisition. Le projet prévoyait la construction d'un immeuble locatif de 335 logements, représentant un coût foncier d'environ 125 373 $ par logement constructible. Ce projet était soutenu par le Programme d'incitations à la construction de logements locatifs de la Ville de Toronto, lancé en novembre 2024 afin d'accélérer l'offre de logements. En septembre 2025, plus de 44 projets similaires étaient en construction, représentant environ 7 100 logements locatifs.

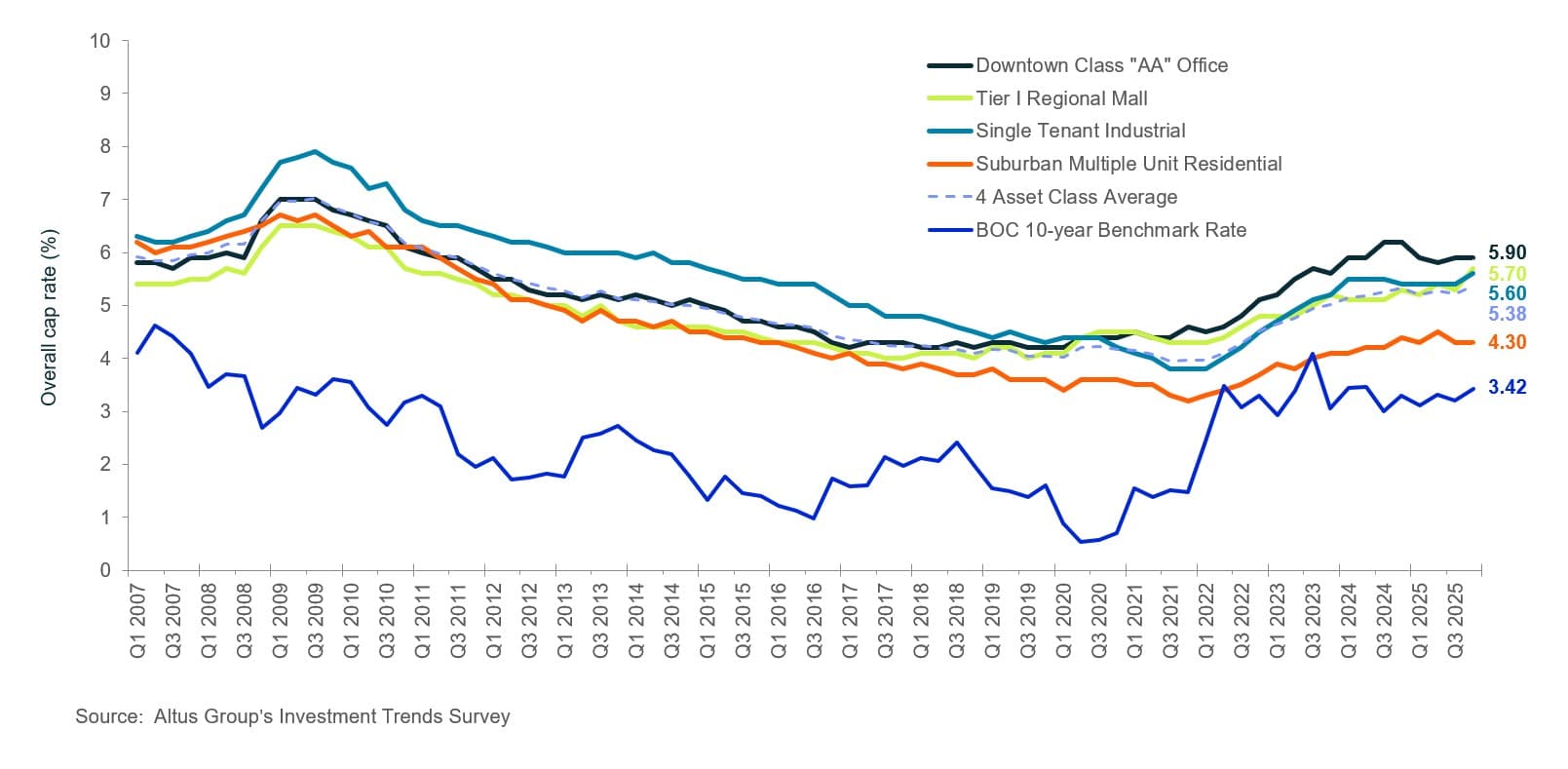

Figure 3 : Tendances du taux de couverture des opérations (OCR) dans la région du Grand Toronto pour 4 catégories d'actifs de référence

Figure 3 : Tendances du taux de couverture des opérations (OCR) dans la région du Grand Toronto pour 4 catégories d'actifs de référence

Perspectives d'avenir

Le marché de l’immobilier commercial du Grand Toronto aborde l’année 2026 en position de connaître une croissance maîtrisée. Bien que les tensions géopolitiques et les incertitudes commerciales demeurent des préoccupations majeures, l’expérience du Canada en matière de gestion de relations transfrontalières complexes, notamment grâce à des accords comme l’ACEUM, témoigne de sa capacité à atténuer efficacement les risques. Cette expérience assure une certaine stabilité au marché, indiquant que même si des pressions externes persistent, il est peu probable qu’elles compromettent la trajectoire économique à long terme de la région.

Le sentiment des investisseurs évolue vers une attitude plus neutre et équilibrée. La conclusion apparente du cycle d'assouplissement de la Banque du Canada a amélioré la prévisibilité des taux d'intérêt, facilitant un resserrement progressif de l'écart entre le prix d'achat et le prix de vente et permettant une souscription plus cohérente. Par conséquent, 2026 devrait être marquée par un déploiement progressif, quoique très sélectif, des capitaux. L'intérêt institutionnel restera probablement concentré sur les secteurs défensifs de base, tels que le commerce de détail alimentaire et la logistique, qui offrent une protection contre les fluctuations plus générales du marché.

De plus, les fondamentaux à long terme de la région du Grand Toronto, notamment son statut de plaque tournante financière et technologique nord-américaine majeure, continuent de soutenir la valeur des actifs. Même si les politiques d'immigration intérieures font l'objet d'importantes révisions visant à modérer la croissance, la région maintient une demande structurelle d'espaces de haute qualité dans la plupart des catégories d'actifs. Alors que le marché surmonte la volatilité de 2025, les perspectives pour 2026 sont celles d'une reprise mesurée, les investisseurs privilégiant des rendements stables et la préservation du capital dans un contexte macroéconomique complexe, mais en voie de stabilisation.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Lucy Wu Yu

Analyste de marché

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Lucy Wu Yu

Analyste de marché

Ressources

Dernières informations

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

févr. 25, 2026

Analyse de la valorisation de l'immobilier commercial canadien - T4 2025