Dans quelle mesure l'inflation fausse-t-elle la tendance à la hausse des transactions immobilières commerciales de grande envergure ?

Découvrez quels secteurs de l'immobilier commercial américain ont réellement évolué vers des transactions de plus grande envergure, et lesquels sont le fruit de seuils de prix qui n'ont pas été ajustés en fonction de l'inflation.

Dans quelle mesure l'inflation fausse-t-elle la tendance à la hausse des transactions immobilières commerciales de grande envergure ?

Découvrez quels secteurs de l'immobilier commercial américain ont réellement évolué vers des transactions de plus grande envergure, et lesquels sont le fruit de seuils de prix qui n'ont pas été ajustés en fonction de l'inflation.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Points clés :

L'année 2025 a vu le retour des "grandestransactions" dans l'immobilier commercial américain, définies comme celles dépassant 10 millions de dollars, la part de la valeur totale des transactions attribuée à ces opérations atteignant un niveau record post-COVID au troisième trimestre.

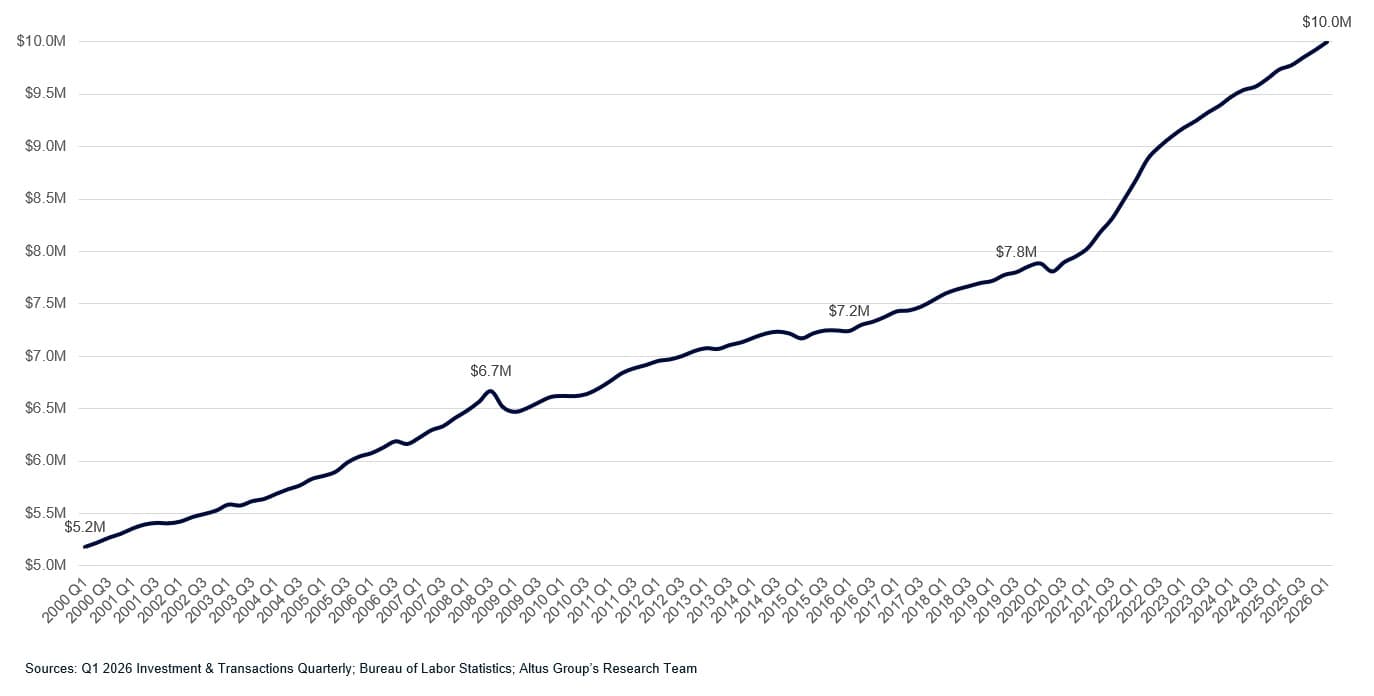

Bien que les tendances transactionnelles aient montré une augmentation des transactions importantes, le montant nominal pour qu'une transaction appartienne à cette catégorie de prix n'a pas évolué depuis 26 ans ; en tenant compte de l'inflation, une transaction de 10 millions de dollars en 2026 équivaut à une transaction de 5,2 millions de dollars en 2000.

Après ajustement pour l'inflation, la tendance du secteur industriel vers les grandes transactions se confirme nettement, celle du secteur multifamilial se maintient à long terme malgré une interruption du cycle des taux, et la hausse apparente du marché des bureaux disparaît presque complètement.

Pour l'hôtellerie et le commerce de détail, cet ajustement révèle une réalité différente, mais tout aussi importante : la concentration des parts de marché dans les grands contrats de l'hôtellerie a toujours été structurelle et réelle, tandis que la domination du marché intermédiaire dans le commerce de détail est confirmée comme étant bien réelle et non un artefact de mesure.

Au troisième trimestre 2025, la part de la valeur totale des transactions immobilières individuelles provenant d'opérations supérieures à 10 millions de dollars a atteint un niveau record depuis la pandémie de COVID-19, suggérant une reprise tirée par les transactions de grande envergure. Cette mesure comporte toutefois une mise en garde : bien qu'une transaction de 10 millions de dollars constitue la limite conventionnelle entre une transaction immobilière commerciale de taille moyenne et une transaction de grande envergure, ce seuil n'a pas été actualisé depuis au moins 26 ans. Or, 10 millions de dollars en 2026 permettent d'acquérir une surface immobilière considérablement plus réduite qu'en 2000 ; cela a des conséquences sur notre interprétation de la récente recrudescence des transactions de grande envergure en termes de part dans la valeur totale des transactions.

L'ajustement à l'inflation permet de redéfinir correctement les seuils des transactions immobilières commerciales (CRE) de petite, moyenne et grande taille. En termes d'indice des prix à la consommation (IPC), une transaction de 10 millions de dollars aujourd'hui équivaut approximativement à une transaction de 5,2 millions de dollars en 2000. Cette analyse réexamine cette mesure et l'ajuste à l'inflation, distinguant ainsi la valeur réelle de la simple « dérive des tranches », c'est-à-dire la tendance mécanique de la valeur à augmenter à mesure que la hausse des prix dépasse un seuil fixe en dollars. La conversion de chaque transaction en dollars constants stabilise la valeur réelle.

Lorsque la part des grandes transactions se stabilise après cet ajustement, la hausse apparente correspond à l'inflation

Là où la hausse se poursuit, le changement est réel.

Il est important de pouvoir identifier cette différence, car la part des « grandes transactions » est souvent considérée comme un indicateur de la confiance des investisseurs institutionnels. Si une partie de cette part croît de manière mécanique plutôt que comportementale, agir en conséquence sans ajustement risque de conduire à une mauvaise interprétation des véritables flux de capitaux.

Remarque : L’analyse qui suit porte sur la composition des transactions conclues sur le marché ; les tendances décrites ci-dessous doivent donc être interprétées comme une description de l’activité transactionnelle plutôt que comme une mesure directe des variations de valeur.

Figure 1 : Valeur réelle de 10 millions de dollars au fil du temps (en dollars du premier trimestre 2026)

Les graphiques ci-dessous illustrent la part de la valeur totale des transactions immobilières individuelles dans trois catégories :

Petites transactions : *moins d'un million de dollars

Offres de taille moyenne :De 1 à 10 millions de dollars

Transactions importantes :Plus de 10 millions de dollars

Chaque secteur est présenté deux fois : en valeur nominale et en valeur retraitée en dollars constants. L’écart entre les deux correspond à l’effet de glissement sectoriel.

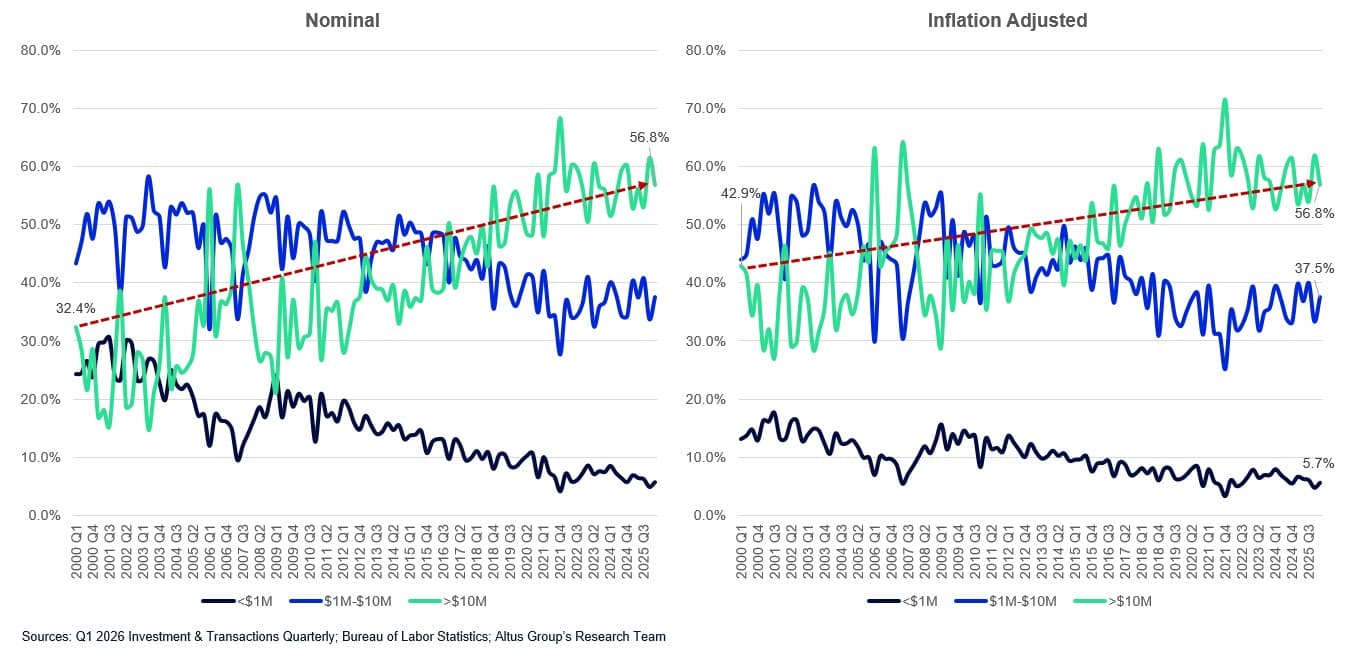

L'entrée du secteur industriel dans les grandes transactions est bien réelle.

Décalage nominal par rapport au décalage corrigé de l'inflation : Résiste parfaitement

Le secteur industriel est le seul où l'ajustement à l'inflation n'a quasiment aucun impact. Sa part réelle des transactions supérieures à 10 millions de dollars a progressé de 14 points depuis 2000 et de 9,7 points au cours de la dernière décennie ; il est le seul secteur à enregistrer une croissance réelle sur ces deux périodes. Cette hausse de la part des grandes transactions n'est pas un artefact de mesure ; elle reflète une réelle appréciation des prix, ce qui permet à un plus grand nombre de transactions industrielles de franchir le seuil en termes réels. Le segment des moyennes entreprises s'est également développé depuis la pandémie, la tranche de 1 à 10 millions de dollars gagnant en part réelle, en phase avec la croissance générale du marché de la logistique.

Figure 2 : Valeur des transactions industrielles par tranche de taille de transaction (%)

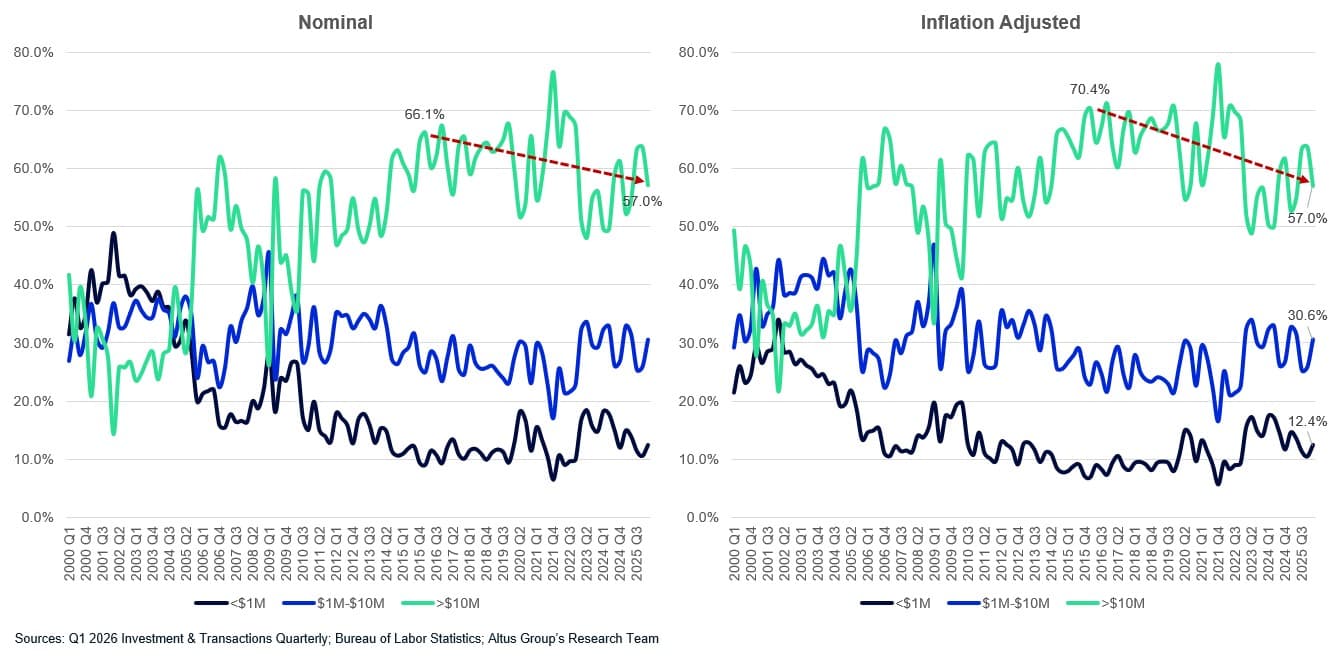

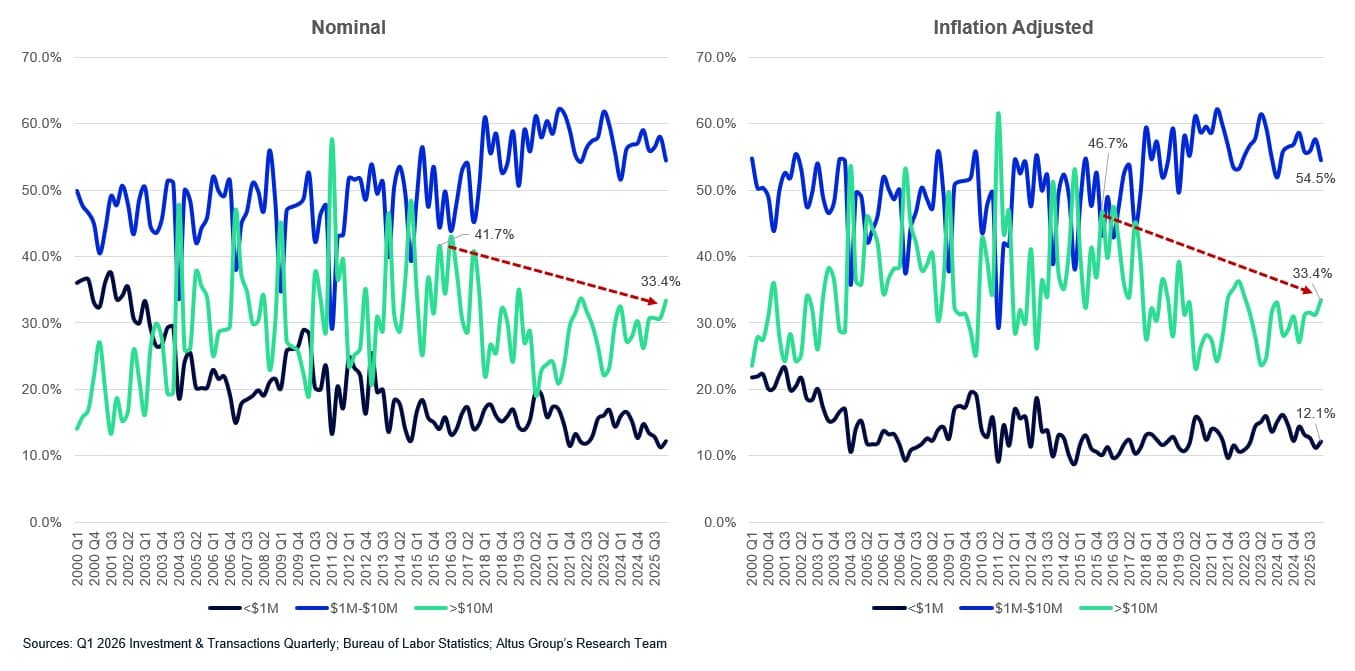

Le marché multifamilial est arrivé à maturité, puis les prix ont été revus à la hausse.

Décalage nominal par rapport au décalage corrigé de l'inflation : Se maintient à long terme, interrompu par le cycle des taux

Le marché du logement collectif a connu une nette tendance vers des transactions de grande envergure sur le long terme, mais le cycle des taux d'intérêt depuis 2022 a marqué une interruption notable. En termes réels, sa part de marché supérieure à 10 millions de dollars a progressé de 7,6 points depuis 2000, confirmant ainsi la validité de cette tendance de fond. Cependant, une analyse plus poussée de la dernière décennie révèle une situation inverse : la part de marché réelle a chuté de 13,3 points, coïncidant avec la hausse des taux d'intérêt amorcée en 2022. Depuis, cette part a rebondi à 57,0 %, confirmant ainsi la tendance de fond vers les transactions importantes, tandis que le cycle récent demeure clairement visible.

Figure 3 : Valeur des transactions multifamiliales par tranche de taille de transaction (%)

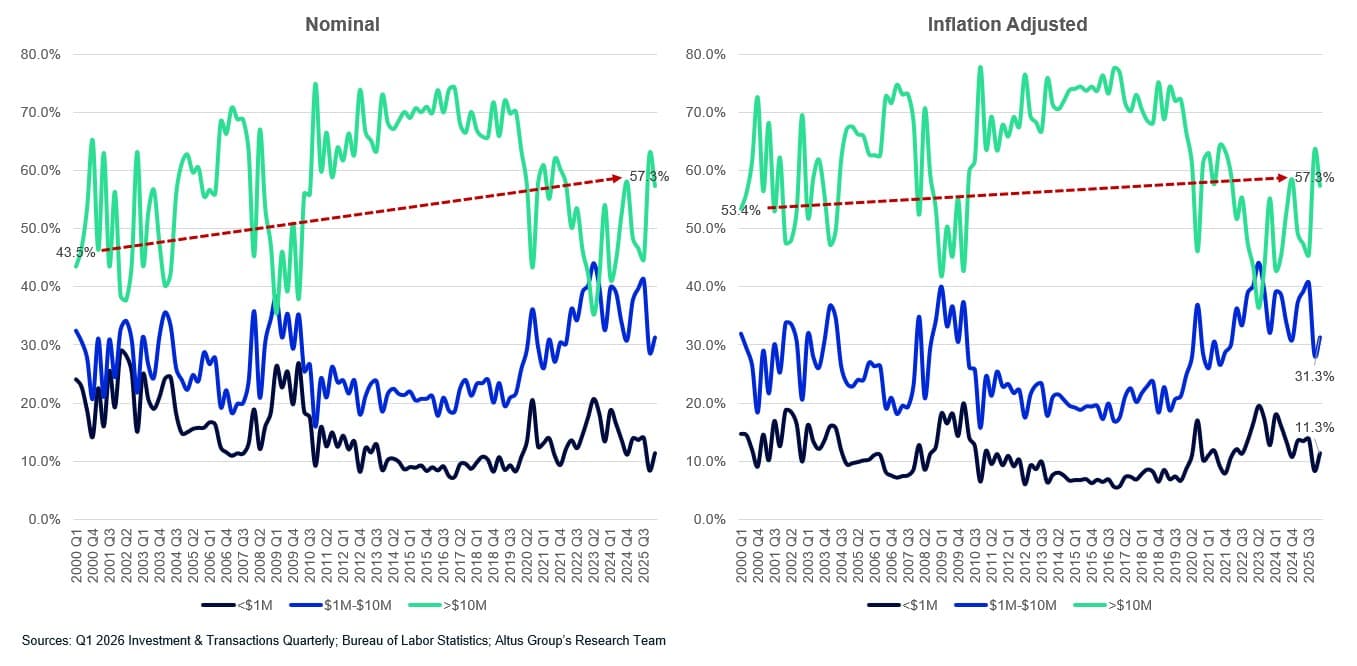

La part des grandes entreprises dans le secteur des services a diminué en termes réels.

Décalage nominal vs décalage corrigé de l'inflation :Cela ne tient pas la route, la majeure partie de la hausse apparente était due à une augmentation progressive des tranches de prix.

Le secteur des bureaux illustre parfaitement comment la correction de l'inflation révèle le caractère trompeur des chiffres nominaux. Sa part, supérieure à 10 millions de dollars, a progressé de 13,8 points depuis 2000 en valeur nominale, mais seulement de 3,9 points en valeur réelle ; la quasi-totalité de cette hausse apparente est due à une augmentation progressive des tranches de prix. À taux de change constant, cette part a en réalité reculé de 16,3 points au cours de la dernière décennie, la part des investissements immobiliers de bureaux provenant des grandes transactions ayant diminué. Cette tendance est cohérente avec les difficultés de demande post-COVID, largement documentées, que connaît le secteur. Un élément à noter toutefois : le segment des grandes transactions affiche toujours une hausse de 8,1 points sur un an, soit le rebond le plus marqué de tous les secteurs.

Figure 4 : Valeur des transactions de bureaux par tranche de taille de transaction (%)

L'hôtellerie a toujours été un marché important.

Décalage nominal vs décalage corrigé de l'inflation :*La domination des grands contrats est confirmée comme étant structurelle et authentique

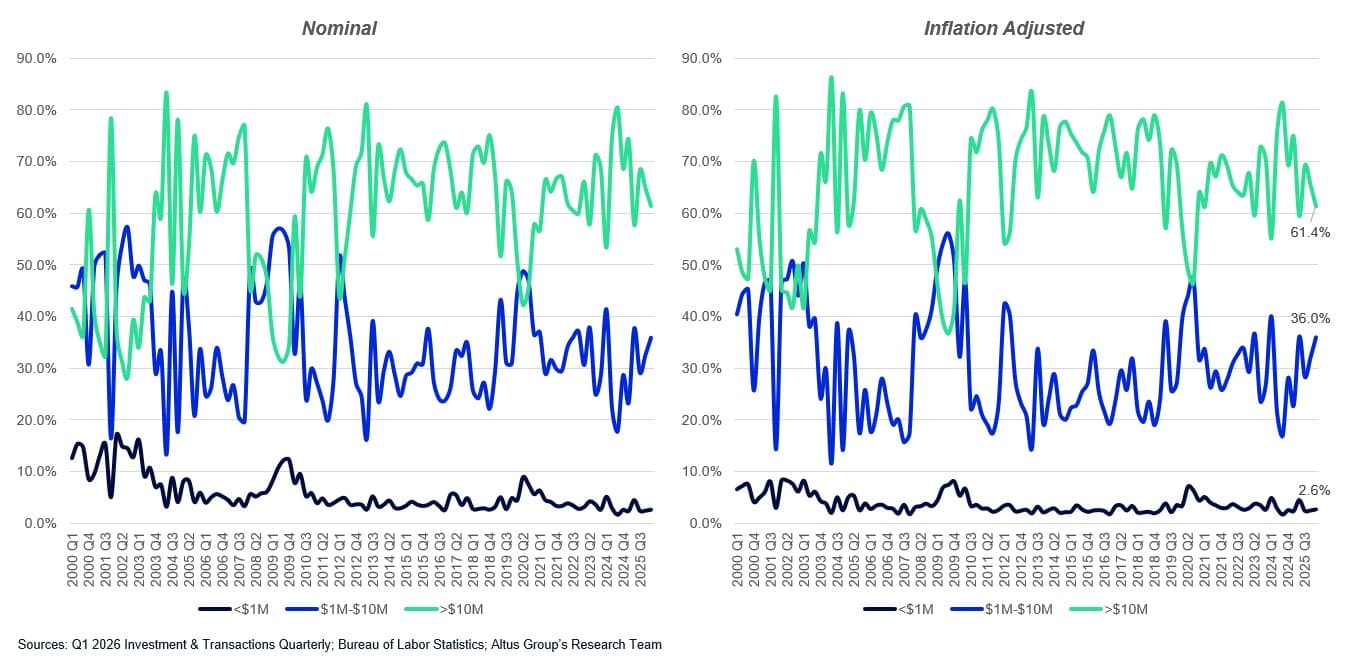

L'analyse du secteur de l'hôtellerie s'est avérée différente de celle des autres secteurs. Avec un taux de 61,4 %, il affiche la plus forte concentration de transactions importantes de l'ensemble des données, ce qui s'explique par l'importance des investissements dans les actifs hôteliers. L'ajustement pour l'inflation ne modifie que très peu cette tendance : l'évolution est minime, car le secteur a été dominé par des transactions de 10 millions de dollars ou plus tout au long de la période.

Figure 5 : Valeur des transactions hôtelières par tranche de taille de transaction (%)

Le commerce de détail est désormais une histoire de marché intermédiaire

Décalage nominal vs décalage corrigé de l'inflation :La domination du segment moyen de marché est confirmée, et le déclin apparent des petites transactions est dû à une augmentation progressive des tranches de prix, et non à une disparition des transactions.

L'histoire du commerce de détail se concentre sur le segment intermédiaire, et non sur le haut de gamme. L'ajustement à l'inflation confirme que la domination du segment 1-10 millions de dollars (54,5 %) est structurelle et cohérente avec la base d'acheteurs traditionnellement fragmentée du secteur, composée d'investisseurs en baux nets et en centres commerciaux de proximité. La part des transactions importantes a augmenté de 9,9 points en valeur nominale depuis 2000, mais a diminué de 13,3 points en valeur réelle sur la même décennie. Le recul apparent des petites transactions s'explique en grande partie par une augmentation progressive des volumes plutôt que par un véritable repli.

Figure 6 : Le commerce de détail est désormais une histoire de marché intermédiaire

Ce qui survit à l'adaptation

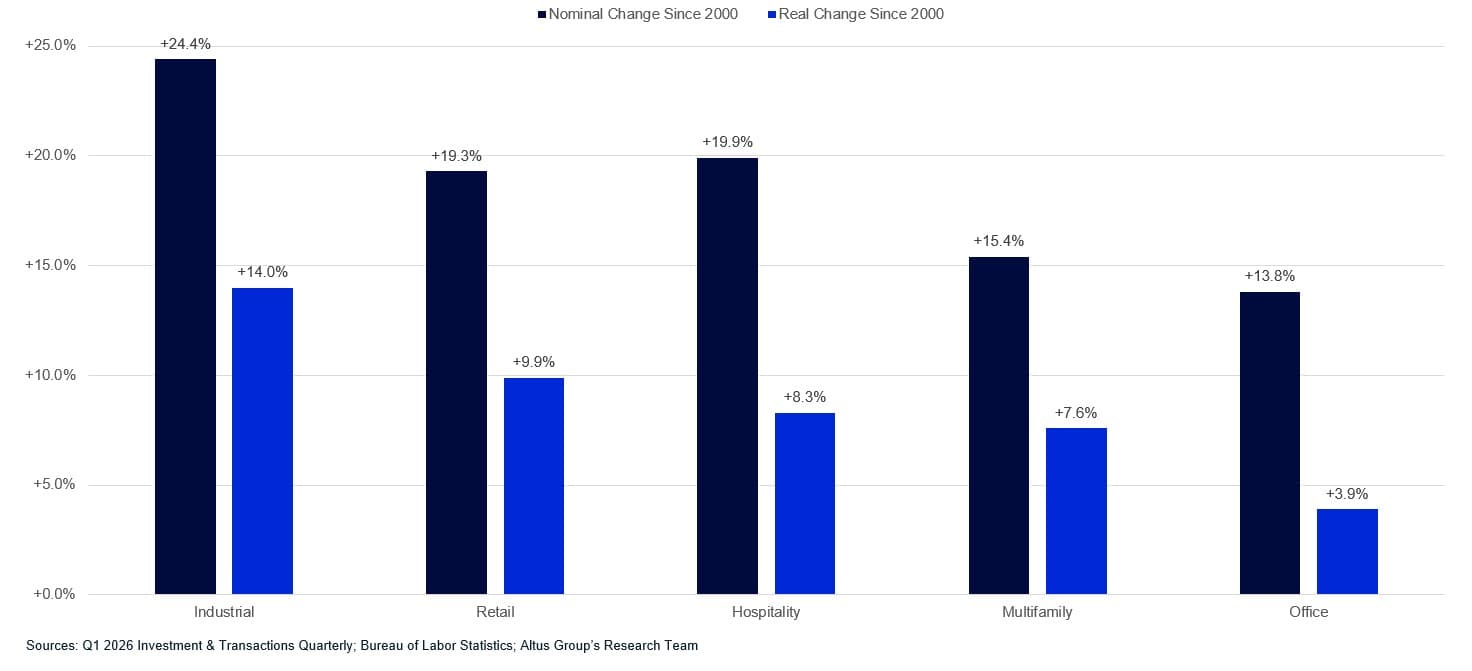

Le graphique ci-dessous compare l'évolution nominale et corrigée de l'inflation de la part de chaque secteur dépassant 10 millions de dollars depuis 2000. L'évolution du secteur industriel se distingue nettement des autres, tandis que celle du secteur des bureaux disparaît presque complètement une fois l'inflation prise en compte, l'effet de seuil expliquant l'essentiel de son gain apparent.

Quelques tendances se dégagent, quelle que soit la manière dont les données sont analysées. La progression du secteur industriel vers les transactions de grande envergure est constante, tant en termes nominaux que réels, reflétant sa maturité à long terme et l'appréciation des prix. Le secteur du logement collectif présente une évolution similaire sur le long terme, malgré une interruption notable due au cycle des taux d'intérêt de ces dernières années. Le secteur des bureaux évolue dans le sens inverse, sa part réelle dans les transactions de grande envergure diminuant au cours de la décennie, une tendance qui correspond aux difficultés structurelles bien connues du secteur. Enfin, la domination du commerce de détail sur le segment intermédiaire est tout aussi manifeste, la tranche de 1 à 10 millions de dollars restant la principale catégorie de transactions du secteur.

Figure 7 : Évolution de la part de la valeur des transactions supérieures à 10 millions de dollars : depuis le premier trimestre 2000, valeur nominale par rapport à la valeur ajustée en fonction de l'IPC (points de pourcentage)

Mesurer la taille des transactions en fonction de leur part n'est un indicateur fiable que si l'on tient compte de ce que le seuil mesure réellement au fil du temps. Une fois l'inflation prise en compte, le marché présente un tout autre visage, et dans certains secteurs, la situation s'inverse complètement.

Explorez l'ensemble des données

La composition de la taille des transactions est l'un des nombreux indicateurs suivis dans le cadre de l' Rapport trimestriel sur les investissements et les transactions immobilières commerciales aux États-Unis au premier trimestre 2026Pour une analyse plus approfondie du volume des transactions, des prix et de la composition du marché selon les types de biens immobiliers, consultez le rapport complet.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 29, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

juil. 16, 2026

Conditions de crédit, stress des consommateurs et bureau trouvant un plancher

juil. 9, 2026