Mise à jour du marché immobilier commercial canadien – T4 2025

Le marché immobilier commercial canadien s'est maintenu à 52,9 milliards de dollars en 2025, grâce à la croissance tirée par le commerce de détail, à la dynamique du secteur hôtelier et au déploiement actif des investissements.

Points clés :

Source : Données et analyses de marché d'Altus Data Studio

Le marché immobilier commercial canadien a fait preuve de stabilité structurelle en 2025, enregistrant un volume d'investissement de 53 milliards de dollars, soit une légère baisse de 6 % par rapport à l'année précédente.

Le secteur du commerce de détail s'est imposé comme la principale classe d'actifs de l'année, avec une hausse de 17 % du volume d'investissement, portée par une forte demande pour les actifs défensifs, les centres commerciaux à dominante alimentaire et les centres commerciaux présentant un potentiel de redéveloppement.

Le secteur des bureaux a connu une nette division, les capitaux institutionnels privilégiant les actifs de catégorie AAA, tandis que les immeubles de catégorie B étaient confrontés à une obsolescence accélérée.

Montréal a mené les principaux marchés avec une croissance de 5 %, contrastant avec les contractions notables des investissements à Vancouver et à Ottawa.

Le renforcement des fondamentaux du secteur hôtelier et les préparatifs de la Coupe du Monde de la FIFA 2026 ont propulsé le secteur hôtelier vers une augmentation de 7 % de son volume de transactions par rapport à l'année précédente.

Alors que le volume industriel national a diminué de 4 %, la dynamique de location s'est maintenue dans les pôles industriels de Calgary, d'Edmonton et du Grand Golden Horseshoe (GGH).

Le sentiment des investisseurs est passé de la préservation du capital à un déploiement proactif, à mesure qu'un nouvel équilibre des prix et une stabilité des taux d'intérêt s'installent.

Volume des investissements et principaux facteurs de contraction

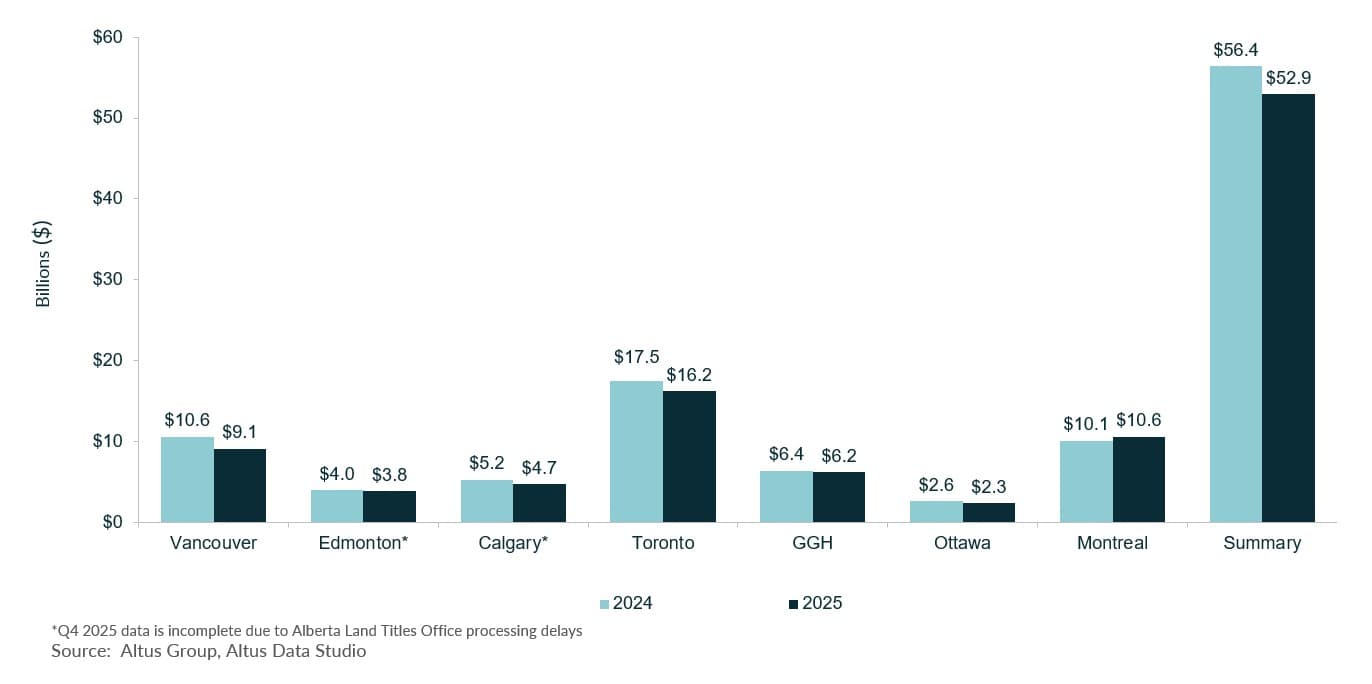

Tout au long de l’année 2025, le marché canadien de l’immobilier commercial a fait l’objet d’une réévaluation stratégique, concluant l’exercice financier avec une résilience structurelle malgré un contexte macroéconomique complexe.Altus Data Studio D’après ces données, le volume total des investissements a atteint 52,9 milliards de dollars, soit une légère baisse de 6 % sur un an (figure 1). Toutefois, cette tendance à la baisse s’explique principalement par une hausse d’activité inhabituelle au cours du deuxième trimestre 2024, les investisseurs ayant accéléré la conclusion de transactions avant l’entrée en vigueur d’une proposition de hausse de l’impôt sur les gains en capital. Bien que le gouvernement fédéral ait par la suite abrogé cette mesure au premier trimestre 2025, l’engouement initial a créé un niveau de référence artificiellement élevé, faussant les comparaisons annuelles.

Figure 1 : Activité totale d’investissement du Canada depuis le début de l’année – Tous les secteurs par région (2024 vs 2025)

La confiance des investisseurs dans les actifs de base est demeurée inébranlable malgré l’intensification des tensions géopolitiques au cours du premier semestre. Cette période de normalisation s’est avérée essentielle pour atténuer la volatilité antérieure des marchés et a jeté les bases d’une croissance future durable de la valorisation. Si la prudence a atteint son paroxysme au deuxième trimestre de 2025 en raison de l’évolution de la perception de l’économie canadienne, la stabilité s’est améliorée au cours du second semestre. Cette reprise a été favorisée par l’Accord Canada–États-Unis–Mexique (ACEUM), qui a constitué une protection juridique cruciale contre le protectionnisme commercial américain et a assuré la prévisibilité nécessaire aux flux de capitaux transfrontaliers.

La politique monétaire a atteint un tournant décisif le 10 décembre 2025, lorsque la Banque du Canada (BdC) a maintenu son taux directeur à 2,25 % après deux baisses consécutives. Cette pause était jugée appropriée compte tenu du ralentissement de la croissance du PIB national, l'économie ayant enregistré une contraction annualisée de 0,6 % au quatrième trimestre. Par ailleurs, le marché du travail a montré des signes d'affaiblissement, le taux de chômage atteignant 6,8 %, l'afflux de demandeurs d'emploi dépassant les capacités d'embauche nationales.

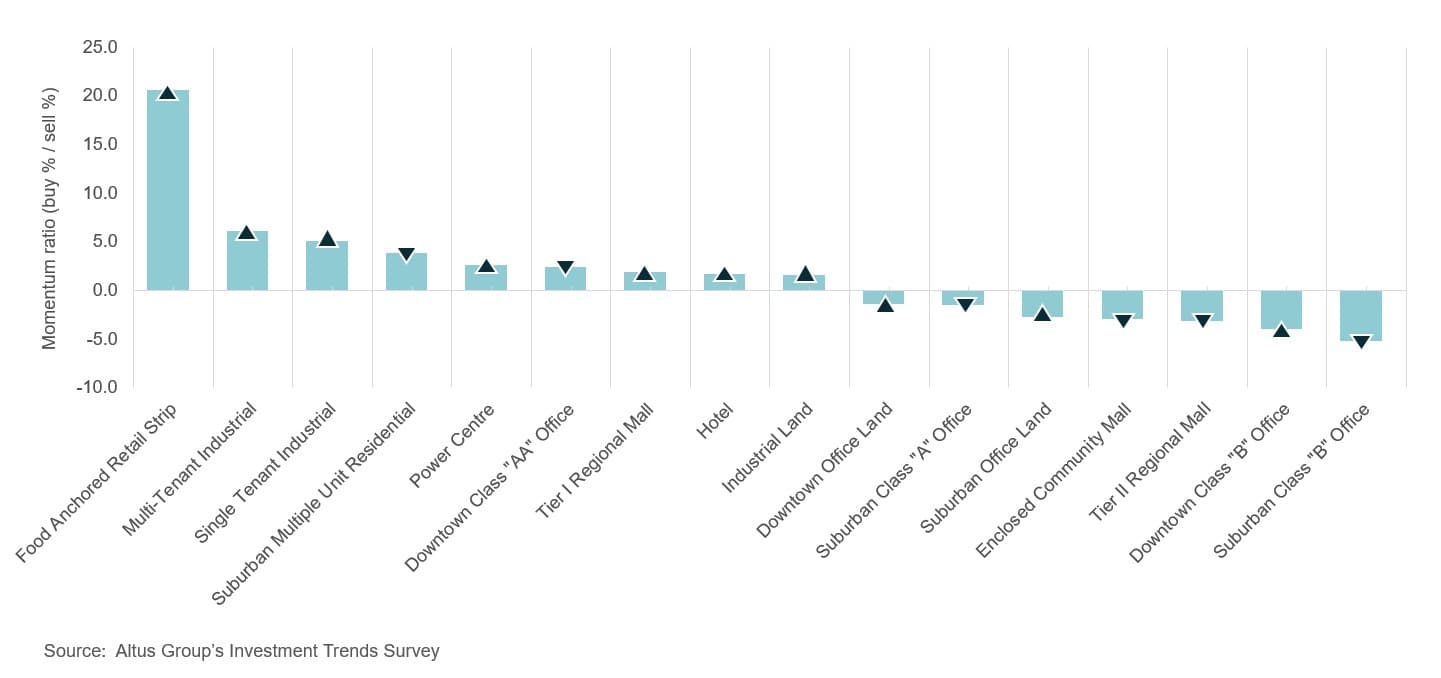

Face à cette situation, la communauté des investisseurs a adopté une approche rigoureuse, caractérisée par une préservation stricte du capital. Selon les dernières données Enquête sur les tendances d'investissementLes zones commerciales à dominante alimentaire ont conservé leur position de type de propriété le plus attractif pour le huitième trimestre consécutif (Figure 2).

Figure 2 : Enquête sur les tendances d'investissement (ITS) - Baromètre par type de propriété - Tous les produits disponibles (T4 2025)

Cette demande soutenue a entraîné une hausse de 17 % du volume des investissements dans le commerce de détail par rapport à l'année précédente. Par conséquent, les propriétaires ont privilégié la gestion de leur bilan, en misant sur des stratégies de refinancement prudentes et en réduisant les projets de développement spéculatifs. Tout au long de l'année, les promoteurs ont privilégié la liquidité à une expansion agressive, dans l'attente de signaux plus clairs concernant les taux d'intérêt neutres à long terme.

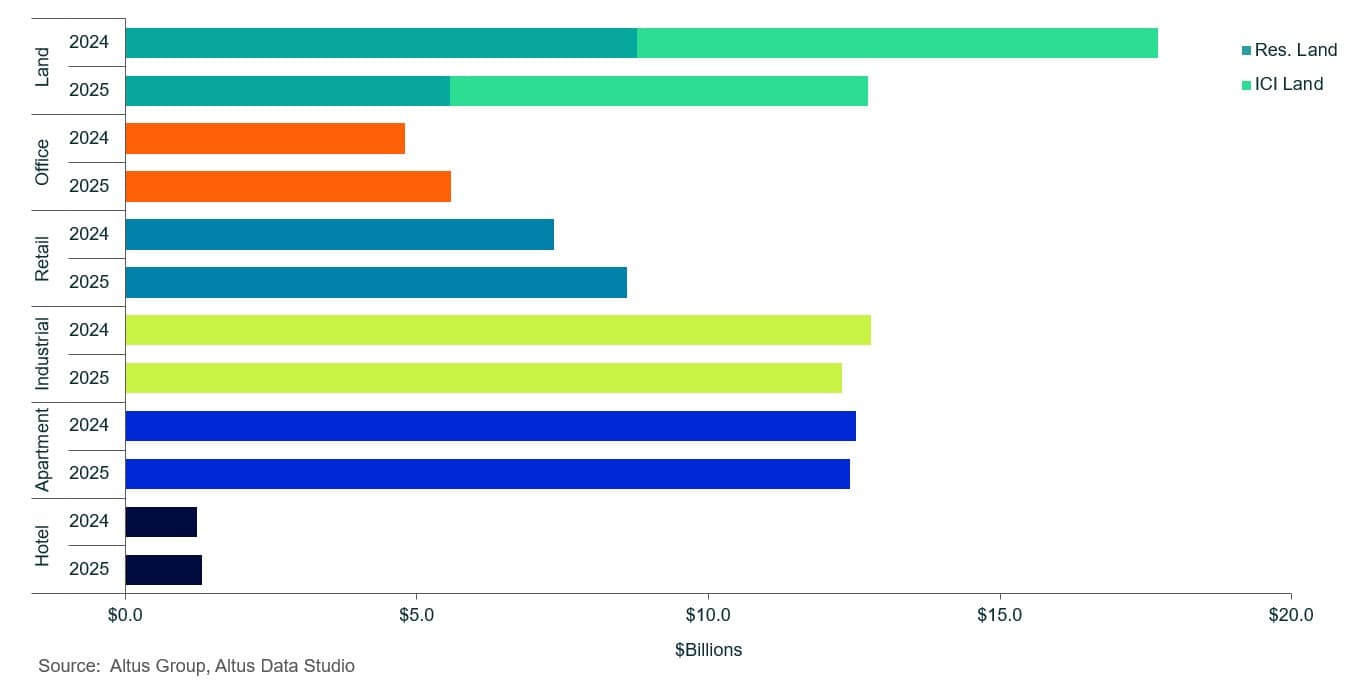

Figure 3 : Transactions immobilières au Canada par catégorie d’actifs (2024 vs 2025)

Performance des investissements régionaux

En 2025, l'activité d'investissement immobilier commercial au Canada a connu un net ralentissement dans la plupart des grandes régions métropolitaines, même si des poches de croissance localisées laissaient entrevoir une reprise fragmentée.Montréal s'est imposée comme une performance de premier planParmi les marchés de l'Est suivis, on observe une hausse de 5 % sur un an, avec un volume total de transactions de 10,6 milliards de dollars. Cette expansion est principalement due à une forte demande dans les secteurs du logement collectif et du commerce de détail, notamment marquée par d'importantes acquisitions de logements collectifs en banlieue et la cession de Promenades St-Bruno pour 565 millions de dollars, la plus importante transaction de vente au détail de l'exercice.

La région du Grand Golden Horseshoe (GGH) a fait preuve d'une résilience remarquable, avec un volume de transactions de 6,2 milliards de dollars. Bien que cela représente une légère baisse de 3 % du volume total par rapport à l'année précédente, certaines catégories d'actifs ont surperformé le marché dans son ensemble. Les secteurs industriel, du commerce de détail et du logement collectif ont enregistré des hausses significatives de 51 %, 24 % et 15 % respectivement, les investisseurs privilégiant les actifs défensifs de la région.

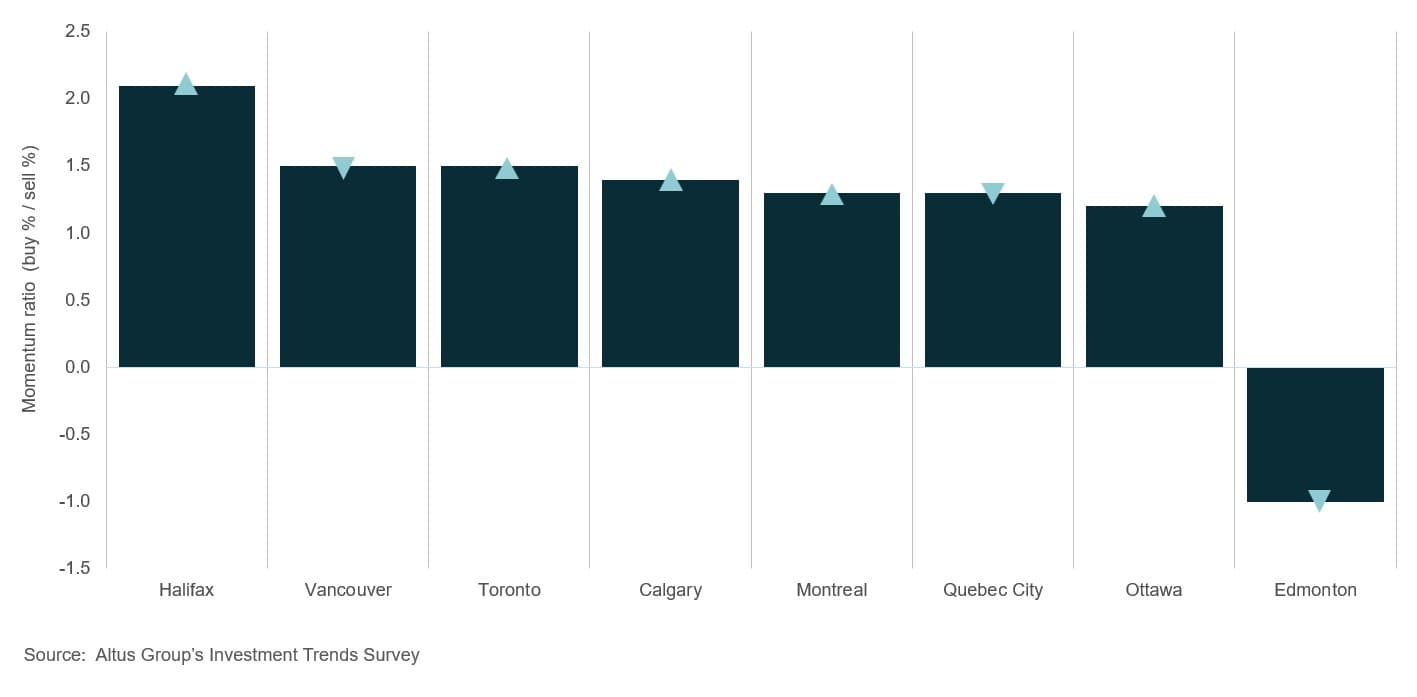

Inversement, Vancouver a enregistré une contraction notable de 14 % du volume des investissements.Malgré ce repli, l'enquête sur les tendances d'investissement a confirmé que Vancouver demeurait parmi les trois marchés préférés des investisseurs, toutes catégories d'actifs confondues, et ce pour neuf trimestres consécutifs (figure 4). Bien que le marché ait enregistré un ratio de momentum négatif, indiquant une proportion plus élevée de vendeurs que d'acheteurs, les secteurs des bureaux et de l'hôtellerie ont affiché une croissance locale annuelle de 92 % et 204 %, respectivement, après des niveaux très bas l'année précédente. L'assouplissement des obligations de retour au bureau et la reprise des voyages d'affaires ont revitalisé le tourisme à fort volume et les actifs liés aux congrès.

Figure 4 : Enquête sur les tendances d'investissement (ITS) - Baromètre de localisation (T4 2025)

Dans la capitale nationale, Ottawa, l’activité d’investissement a reculé de 10 %, pour atteindre 2,3 milliards de dollars. Ce repli est principalement attribuable à une baisse de 73 % des transactions dans le secteur des bureaux, qui ont chuté à 99 millions de dollars, dans un contexte d’incertitude persistante quant aux stratégies fédérales de retour au bureau. Parallèlement, le marché des immeubles de prestige de catégorie AAA a été confronté à une offre en diminution, ce qui a limité l’activité d’investissement, les propriétaires actuels hésitant à se départir de leurs actifs de grande qualité en raison de la volatilité du marché.

Le La région du Grand Toronto (GTA) a enregistré un ralentissement modéré.Le volume total des transactions a atteint 16,2 milliards de dollars, soit une baisse de 8 % par rapport à l'année précédente. L'intérêt des investisseurs institutionnels est demeuré concentré sur des actifs défensifs comme le commerce de détail axé sur l'alimentation, ce qui a entraîné une hausse de 16 % des investissements. Par ailleurs, la région du Grand Toronto a conservé sa position de centre névralgique de l'activité industrielle au Canada, enregistrant un volume de 5,3 milliards de dollars, soit un recul de 4 %, ce qui représente la plus faible contraction des investissements industriels parmi les principaux marchés.

Les données complètes pour les marchés de l'Alberta, y compris Calgary et Edmonton, demeuraient incomplètes au moment de la publication du rapport en raison d'importants retards de traitement au Bureau des titres fonciers de l'Alberta. Bien que les indicateurs actuels pour ces marchés montrent une dynamique prometteuse, avec un volume de transactions de 4,7 et 3,8 milliards de dollars en date d'octobre 2025, et des perspectives de croissance à la hausse pour les secteurs des bureaux et de l'industrie à Calgary et pour les secteurs du commerce de détail et de l'hôtellerie à Edmonton.

secteur du commerce de détail

Le secteur du commerce de détail canadien a démontré une solidité structurelle remarquable tout au long de 2025, enregistrant un volume total de transactions de près de 8,6 milliards de dollars. Cela représente une hausse de 17 % par rapport à l'année précédente, confirmant ainsi la place de cette catégorie d'actifs comme principal moteur de l'activité d'investissement, aux côtés des bureaux, pour l'exercice financier. Les actifs commerciaux à dominante alimentaire sont demeurés les plus prisés des investisseurs, ces propriétés de services essentiels étant très recherchées pour leurs qualités défensives. Plus précisément, les investisseurs ont privilégié ces actifs en raison de leurs taux d'occupation historiquement plus élevés, de leur faible rotation des locataires et de leur résistance intrinsèque aux perturbations causées par le commerce électronique et à la volatilité macroéconomique générale.

Cette demande soutenue, conjuguée à l'efficacité de ce type de bien comme protection contre l'inflation, a exacerbé une grave pénurie de logements. Les propriétaires ont de plus en plus conservé des actifs performants et générateurs de revenus, tandis que les restrictions de crédit et le coût élevé du capital ont fortement limité le lancement de nouveaux projets immobiliers. Par conséquent, l'activité d'investissement à court terme a été freinée par la faible disponibilité des biens et les coûts de financement élevés. En réponse, les acteurs du marché se sont concentrés sur la densification des sites existants. De nombreux propriétaires ont envisagé d'ajouter des composantes résidentielles aux centres commerciaux de banlieue afin de maximiser la valeur foncière et de créer des pôles à usage mixte tirant parti du flux de consommateurs déjà établi.

D’un point de vue régional, presque tous les principaux marchés ont affiché une croissance positive d’une année à l’autre, à l’exception notable de Calgary. Le marché de Calgary a enregistré un volume de transactions de 690 millions de dollars, soit une baisse de 21 % (les données de 2025 étant toutefois incomplètes). Ce repli fait suite à une année 2024 record, au cours de laquelle le secteur a atteint un volume sans précédent de 871 millions de dollars. De plus, le rythme de la construction à Calgary n’a pas suivi la demande, entraînant une pénurie d’espaces commerciaux de premier choix qui a freiné l’activité transactionnelle.

Edmonton a enregistré la plus forte croissance annuelle, soit 81 %, pour un volume total de près de 620 millions de dollars. Cette forte hausse est principalement attribuable à l'acquisition par Primaris REIT d'une participation de 50 % dans le Southgate Centre auprès d'Ivanhoe Cambridge pour environ 208 millions de dollars. Suite à la conclusion de la transaction, le Southgate Centre est devenu le principal actif de Primaris, tant en termes de volume total des ventes en magasin que de productivité des ventes à magasins comparables. Parallèlement, Vancouver et la région du Grand Toronto (GGH) ont toutes deux enregistré un volume d'investissement de 1,3 milliard de dollars, soit des augmentations respectives de 31 % et 24 %. La région du Grand Toronto (GTA) a conservé le volume absolu le plus élevé, à 2,4 milliards de dollars, une hausse de 16 %, tandis qu'Ottawa et Montréal ont suivi avec 331 millions de dollars et 1,9 milliard de dollars, représentant des augmentations annuelles respectives de 14 % et 13 %.

Secteur des bureaux

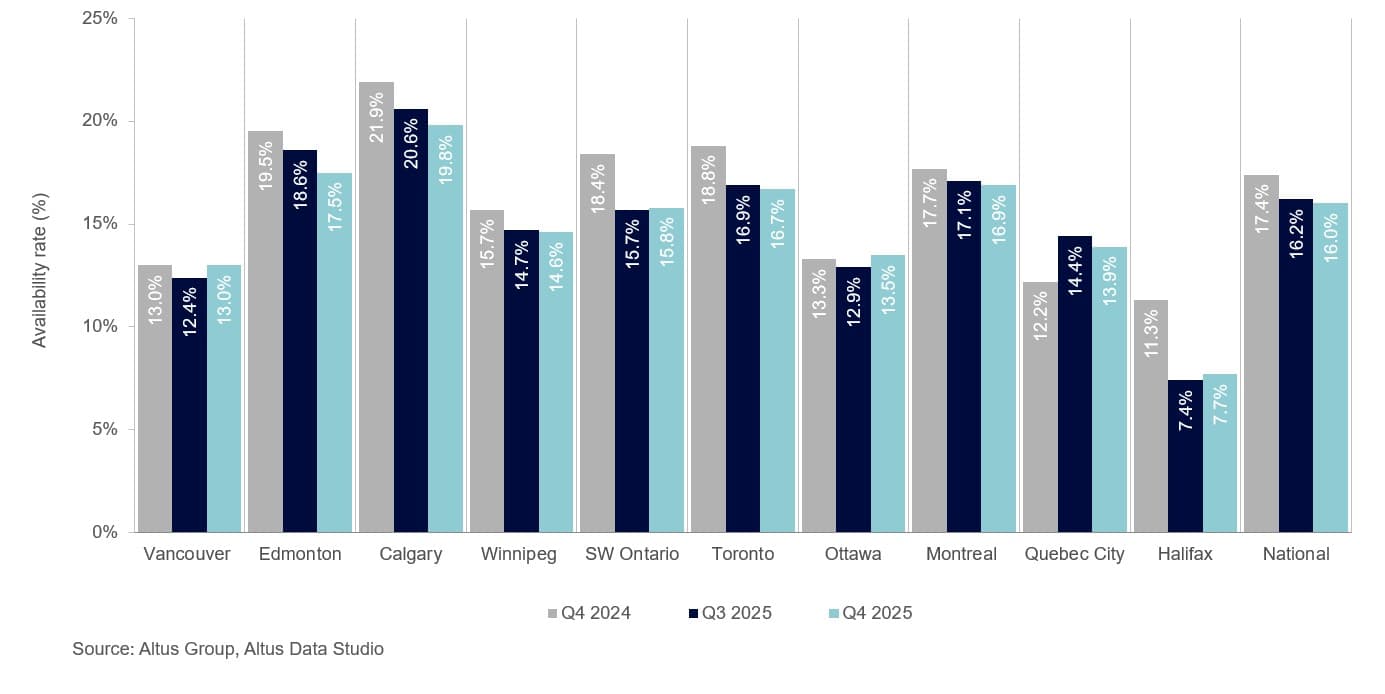

Le marché canadien des bureaux a continué de s'adapter à l'évolution des préférences en matière de travail et à la mise en œuvre des directives de retour au bureau tout au long de 2025, ce qui a entraîné une nette bifurcation du marché. Selon les dernières données du Groupe Altus Mise à jour du marché des bureaux canadienLe taux de disponibilité des bureaux à l'échelle nationale a diminué de 140 points de base (pb) sur un an pour s'établir à 16,0 % (figure 5). Cette contraction s'explique principalement par l'amélioration des taux d'occupation des locataires et une réduction significative des mises en chantier de nouveaux immeubles. Face à la raréfaction des immeubles modernes de premier ordre, les acteurs du marché ont été de plus en plus contraints de réévaluer leurs actifs de catégorie A plus anciens, en privilégiant le repositionnement stratégique d'immeubles secondaires bien situés.

Figure 5 : Taux de disponibilité des bureaux (T4 2024 vs T3 2025 vs T4 2025)

Malgré un contexte économique difficile, le secteur des bureaux a enregistré un volume de transactions de près de 5,6 milliards de dollars, soit une hausse notable de 17 % sur un an. L'activité d'investissement s'est fortement concentrée sur le segment AAA, les capitaux institutionnels privilégiant les actifs haut de gamme et dotés de nombreux équipements. Cette recherche de la qualité s'est traduite par un taux de disponibilité national des bureaux de catégorie A en centre-ville en hausse de seulement 10 points de base, à 11,5 %. Les données transactionnelles ont par ailleurs confirmé cette préférence.

Les transactions de classe A ont représenté la majorité de l'activité du marché, avec 522 opérations totalisant 17,3 millions de pieds carrés.

À l'inverse, la demande pour les espaces de bureaux de catégorie B a considérablement diminué, avec seulement 153 transactions totalisant près de 3 millions de pieds carrés, ce qui souligne l'obsolescence croissante des espaces de bureaux vieillissants et non aménagés situés en banlieue.

Les performances régionales ont varié considérablement, Vancouver enregistrant une hausse de 92 % du volume d'investissements en dollars par rapport à l'année précédente, pour atteindre 2,5 milliards de dollars. Cette progression s'explique principalement par l'acquisition historique du Post par Pontegadea au quatrième trimestre, pour un montant de 1,2 milliard de dollars. Plus importante transaction immobilière de bureaux jamais réalisée au Canada, cette opération témoigne de la confiance internationale dans le centre de Vancouver. Il est à noter que, sans cette acquisition exceptionnelle, le volume d'investissements de la région serait resté stable d'une année sur l'autre.

Calgary a suivi avec un volume de transactions de 664 millions de dollars, soit une hausse de 53 % sur un an. Le marché a profité d’une forte dynamique de location pour les espaces de catégorie AAA et a continué de dominer le pays en matière de conversions de bureaux en logements, la municipalité prévoyant d’éliminer six millions de pieds carrés de logements vacants d’ici 2031. Montréal a également affiché une solide performance, avec des transactions totalisant 626 millions de dollars, soit une augmentation de 27 %, notamment grâce à l’acquisition du 1200, avenue McGill College par KingSett Capital pour 101 millions de dollars.

À l’inverse, Ottawa a enregistré la plus forte contraction, le volume des investissements ayant chuté de 73 % pour s’établir à 99 millions de dollars, ce qui témoigne d’un net ralentissement des investissements dans la capitale fédérale. Edmonton, le Grand Toronto et la région du Grand Toronto ont également enregistré des baisses annuelles de 36 %, 35 % et 19 %, respectivement.

Secteur hôtelier

Le secteur hôtelier canadien a enregistré un volume total de transactions de 1,3 milliard de dollars en 2025, soit une hausse de 7 % par rapport à l’année précédente. Cette expansion s’explique par le renforcement des fondamentaux du marché et une augmentation constante de la demande d’occupation. L’industrie a grandement profité d’un environnement professionnel revitalisé et d’une forte reprise du tourisme de masse, ce qui a collectivement soutenu la performance des actifs tout au long de l’exercice.

Cette tendance à la hausse s'est maintenue grâce à la reprise des voyages d'affaires et des congrès de grande envergure, favorisée par l'extension des mesures de retour au bureau. Par ailleurs, le tourisme de loisirs a fait preuve d'une résilience remarquable, soutenue par les premiers effets économiques et les préparatifs d'infrastructure liés à la Coupe du Monde de la FIFA 2026. Les investisseurs considèrent de plus en plus les actifs hôteliers comme un élément stratégique de portefeuilles diversifiés, privilégiant ce secteur pour sa capacité unique à ajuster en temps réel ses tarifs journaliers moyens afin de se prémunir contre les pressions inflationnistes et l'évolution du marché.

D'un point de vue régional, Vancouver a enregistré la plus forte croissance annuelle des investissements hôteliers, avec 1,6 milliard de dollars de transactions, soit une hausse de 204 %. Cette forte progression est principalement attribuable à l'acquisition de l'hôtel Hyatt Vancouver Downtown Alberni (anciennement Shangri-La Vancouver) par Brookfield Asset Management auprès de Westbank Corp. et du groupe Peterson, via une vente d'actions pour un montant total de 160 millions de dollars.

Montréal a suivi avec une hausse de 93 % par rapport à l'année précédente, atteignant un volume de 130 millions de dollars. Compte tenu de son statut de destination de premier plan pour les événements sportifs et culturels internationaux, le Grand Prix du Canada de Formule 1 a continué d'assurer un pic saisonnier garanti en termes d'occupation et de revenus, tandis que le retour des festivals de musique et des événements cinématographiques internationaux a généré des séjours hôteliers estivaux records. De plus, les marchés d'Ottawa et de la région du Grand Toronto ont enregistré des hausses respectives de 65 % et de 8 % par rapport à l'année précédente.

secteur industriel

Le secteur industriel canadien a connu une période de modération stratégique en 2025, enregistrant un volume total de transactions de 12,3 milliards de dollars. Ce chiffre représente un léger recul de 4 % par rapport à l'année précédente, principalement attribuable à un ralentissement délibéré des investissements au deuxième trimestre. Durant cette période, les investisseurs ont adopté une attitude attentiste face aux perturbations importantes causées par l'escalade des tensions géopolitiques et les profonds bouleversements macroéconomiques. Ces difficultés ont nécessité une stratégie d'acquisition très sélective, les capitaux étant réorientés vers des actifs fonctionnels et essentiels offrant une stabilité à long terme plutôt que vers des investissements spéculatifs à forte croissance.

Malgré les incertitudes commerciales, le marché de la location industrielle est resté remarquablement dynamique dans les principaux pôles régionaux. Les marchés de Calgary, d'Edmonton et de la région du Grand Toronto se sont imposés comme les principaux moteurs de cette activité, affichant des hausses annuelles du volume d'investissement de 74 %, 31 % et 51 %, respectivement. La forte croissance des marchés albertains est particulièrement remarquable et témoigne du rôle croissant de la région comme plaque tournante logistique et de distribution pour l'Ouest canadien, un rôle favorisé par des coûts fonciers relativement bas et un environnement réglementaire propice.

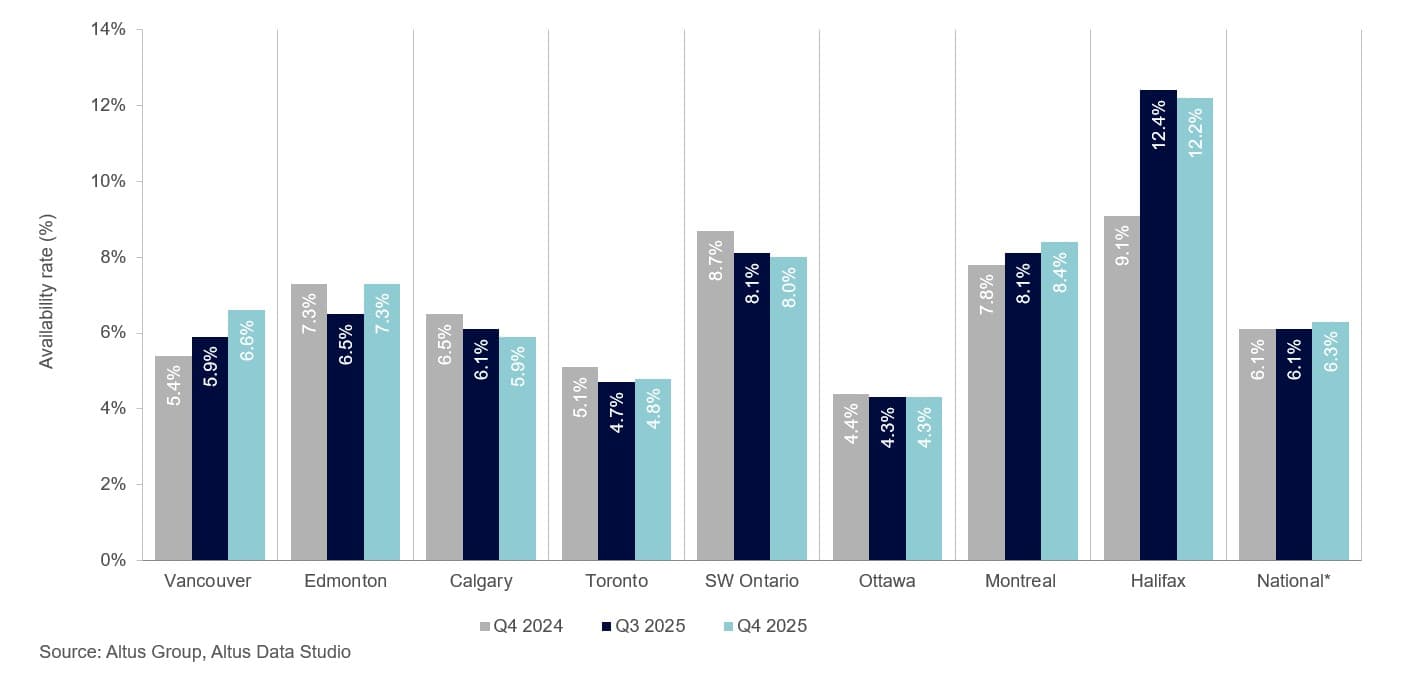

Parallèlement, le paysage industriel national a connu un rééquilibrage subtil de l'offre et de la demande. Selon les dernières données du Groupe Altus Mise à jour du marché industriel canadienLe taux de disponibilité industrielle a légèrement progressé de 20 points de base pour atteindre 6,3 % sur un an (figure 6). Malgré cette légère hausse, l'arrivée de nouvelles unités a été freinée par une réduction significative des mises en chantier, ce qui a naturellement limité l'offre et empêché toute surabondance sur la plupart des marchés secondaires. Ce contexte a de fait déplacé le rapport de force vers les locataires, leur offrant une plus grande flexibilité dans la négociation des baux et des loyers plus avantageux pour les espaces existants. Cependant, malgré ce léger fléchissement, les loyers nominaux des nouveaux produits haut de gamme sont restés élevés, témoignant de la priorité accordée aux infrastructures logistiques modernes, caractérisées par une grande hauteur sous plafond et des fonctionnalités avancées.

Figure 6 : Taux de disponibilité industrielle (T4 2024 vs T3 2025 vs T4 2025)

À l'inverse, Montréal et Vancouver ont connu une contraction importante du volume d'investissement. Vancouver a enregistré environ 1,5 milliard de dollars de transactions, tandis que Montréal a suivi avec 1,4 milliard de dollars, ce qui représente un écart marqué de 24 % et 44 % par rapport à l'activité record observée lors des cycles précédents. Ces baisses reflètent en grande partie une phase de « formation des prix », l'écart entre l'offre et la demande s'étant creusé entre les vendeurs habitués aux valorisations maximales et les acheteurs confrontés à des coûts de service de la dette élevés.

Secteur multifamilial

Le secteur canadien de l'immobilier multifamilial a fait preuve d'une stabilité remarquable en 2025, enregistrant un volume total de transactions de 12,4 milliards de dollars. Bien que cela représente une légère baisse de 1 % par rapport à l'année précédente, ce chiffre annuel masque un changement de dynamique en cours d'année. L'activité du marché est demeurée modérée au cours du premier semestre, les investisseurs étant confrontés à des taux d'intérêt élevés et à un marché locatif en ralentissement. Cependant, les investissements se sont accélérés au second semestre, avec la stabilisation des conditions macroéconomiques.

La performance régionale a été très contrastée, Montréal et la région du Grand Toronto (RGT) étant les seuls grands marchés à afficher une croissance positive. Montréal a atteint un record de 5,2 milliards de dollars en transactions. Fin 2025, le secteur multifamilial s'était imposé comme la principale catégorie d'actifs de la ville, représentant environ 49 % du volume total des investissements immobiliers commerciaux de Montréal. Si l'île de Montréal est demeurée la principale destination des capitaux, avec 3,4 milliards de dollars, la tendance régionale s'est orientée vers une expansion stratégique vers les marchés périphériques. La région de Laval, en particulier, a vu son volume de transactions bondir de 383 % pour atteindre 848 millions de dollars, grâce aux importantes acquisitions de portefeuilles réalisées par Broadwalk REIT et CAPREIT. La RGT a poursuivi sa progression, avec un volume de 885 millions de dollars, soit une hausse de 15 % par rapport à l'année précédente.

À l'inverse, Calgary et Ottawa ont enregistré les contractions les plus importantes, avec des volumes d'investissement en baisse de 35 % et 28 % respectivement. Il est toutefois essentiel de noter que ces baisses ont suivi une année 2024 exceptionnelle, au cours de laquelle les deux villes ont atteint des sommets pluriannuels en matière de transactions, à hauteur de 1,2 milliard de dollars. Le ralentissement observé en 2025 a été accentué par une forte augmentation du nombre de copropriétés achevées. Cet afflux de nouvelles unités a exercé une pression à la baisse sur les valeurs de revente et les loyers des logements nouvellement construits, donnant ainsi aux locataires un plus grand pouvoir de négociation et mettant à l'épreuve la rentabilité des immeubles résidentiels collectifs traditionnels.

Malgré ces pressions sur l'offre, le secteur est resté marqué par une crise du logement qui s'aggravait. Le coût élevé de l'accession à la propriété a de facto exclu les primo-accédants potentiels, garantissant ainsi un niveau plancher constant de la demande locative. Cependant, la concurrence accrue engendrée par la mise sur le marché de nouveaux appartements en copropriété a pesé sur la stabilité des revenus locatifs et limité le potentiel d'appréciation du capital à court terme pour de nombreux propriétaires.

Perspectives du marché

Alors que le marché immobilier canadien entrait dans l'année 2026, un optimisme prudent régnait au sein de la communauté des investisseurs, fondé sur un retour aux principes fondamentaux d'évaluation. La réévaluation structurelle qui a marqué une grande partie de l'année 2025 a permis d'établir un plancher de prix plus durable, réduisant ainsi l'écart entre l'offre et la demande qui freinait auparavant le rythme des transactions. Les investisseurs ont abordé la nouvelle année en privilégiant une croissance résiliente et en misant sur des actifs offrant une protection efficace contre les pressions inflationnistes persistantes.

La stabilisation du taux directeur de la Banque du Canada a apporté la clarté nécessaire aux marchés des capitaux d’emprunt, permettant ainsi une souscription plus prévisible. L’appétit des investisseurs pour les actifs défensifs de services essentiels, notamment le commerce de détail axé sur l’alimentation, devrait demeurer un pilier des stratégies de portefeuille. De plus, la recherche de la qualité dans le secteur des bureaux a continué de s’intensifier, les capitaux privilégiant les environnements bien situés et dotés de commodités, répondant aux besoins changeants des entreprises locataires.

Pour l’avenir, le marché était positionné pour une reprise progressive des volumes d’investissement, soutenue par la nécessité croissante de déployer les capitaux accumulés en attente durant la précédente période de formation des prix. Malgré la persistance des tensions géopolitiques et des préoccupations liées à la productivité intérieure, la sécurité juridique offerte par l’ACEUM et la prévisibilité des taux d’intérêt ont joué un rôle crucial dans le regain de confiance. Par conséquent, les perspectives pour 2026 étaient de plus en plus marquées par une transition de la préservation du capital à la recherche d’opportunités stratégiques dans un contexte de taux d’intérêt durablement élevés.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

mars 18, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

mars 18, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

févr. 25, 2026

Investissements et transactions immobilières commerciales aux États-Unis au quatrième trimestre 2025

févr. 25, 2026