Points saillants

Altus présente l'ensemble de données d'évaluation paneuropéenne pour le secteur européen de l'immobilier commercial. L'analyse rassemble des données d'évaluation de toute la région pour fournir un aperçu trimestriel de la manière et des raisons pour lesquelles la valeur des propriétés évolue, sur la base d'un ensemble de fonds de base diversifiés à capital variable paneuropéens représentant 33 milliards d'euros d'actifs sous gestion.

Bien que la valeur des propriétés dans tous les secteurs ait diminué au quatrième trimestre 2023, des tendances variables existent selon les différents types de propriétés.

La hausse des rendements de valorisation est principalement responsable de la pression à la baisse sur tous les marchés. Tous les secteurs ont été touchés, mais les corrections les plus importantes ont concerné les secteurs des bureaux et de l'industrie.

Les flux de trésorerie (dont une partie inclut les indexations des loyers liées) sont restés en hausse, offrant un élément de protection aux valeurs, bien qu'insuffisant contre l'augmentation des rendements.

Les secteurs industriel, commercial et résidentiel ont mieux résisté que la moyenne, pour différentes raisons, les valeurs industrielles ayant le moins chuté ce trimestre. Le secteur des bureaux a été le plus touché

Les tendances actuelles à surveiller sur le marché européen sont l'impact des taux d'inflation élevés et l'augmentation du coût du capital.

Pour les dernières mises à jour des principales tendances de l'analyse de valorisation paneuropéenne, cliquez sur ici

Tendances principales

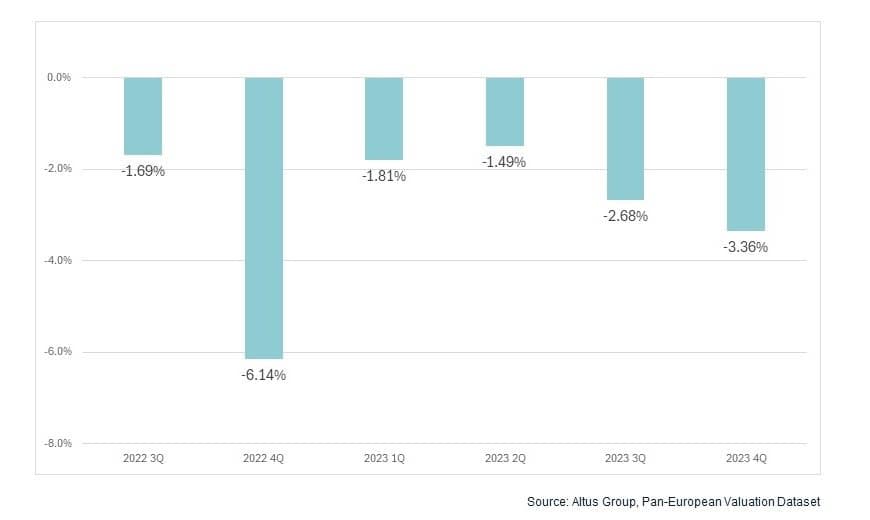

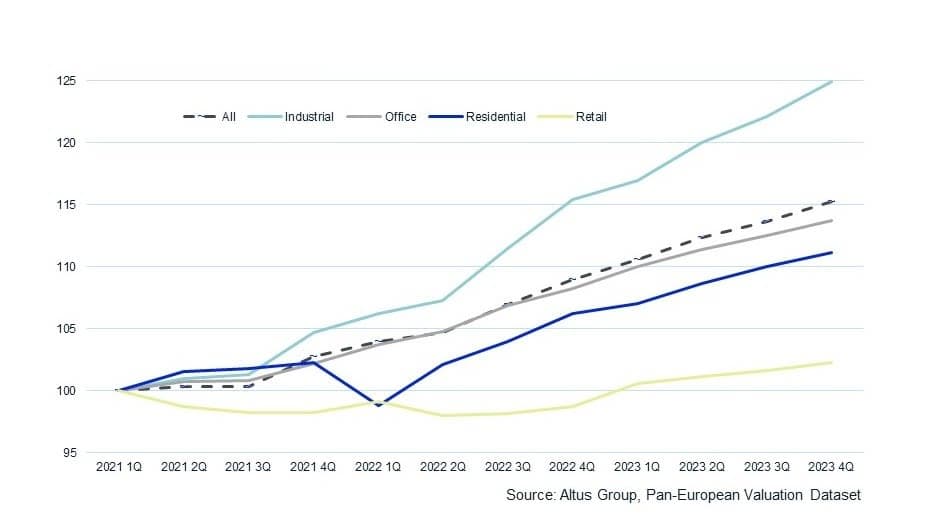

L'année 2023 a été marquée par une certaine incertitude pour le secteur de l'immobilier commercial européen. Au cours des trois derniers mois de 2023, les valeurs immobilières ont été dépréciées pour le sixième trimestre consécutif. Avec une baisse globale de 3,4 %, il s'agit de la plus forte dépréciation trimestrielle de l'année. Au total, les valeurs ont chuté de 9,0 % sur l'année. Si l'on ajoute à cela les dépréciations plus prononcées de la fin de 2022, la période de correction actuelle a vu un total de 16,1 % de dépréciation des valeurs immobilières sur 18 mois.

Figure 1 - Le quatrième trimestre montre une dépréciation continue de la valeur, qui s'est aggravée au second semestre

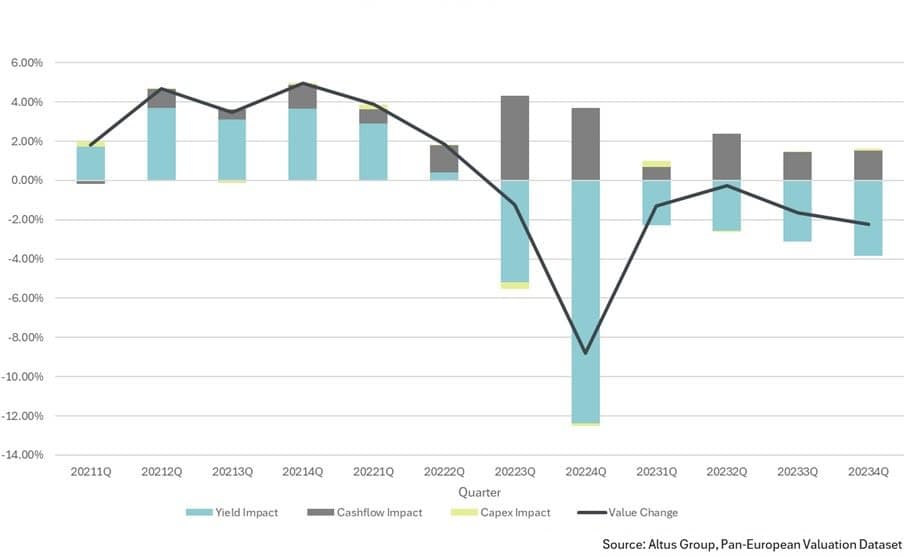

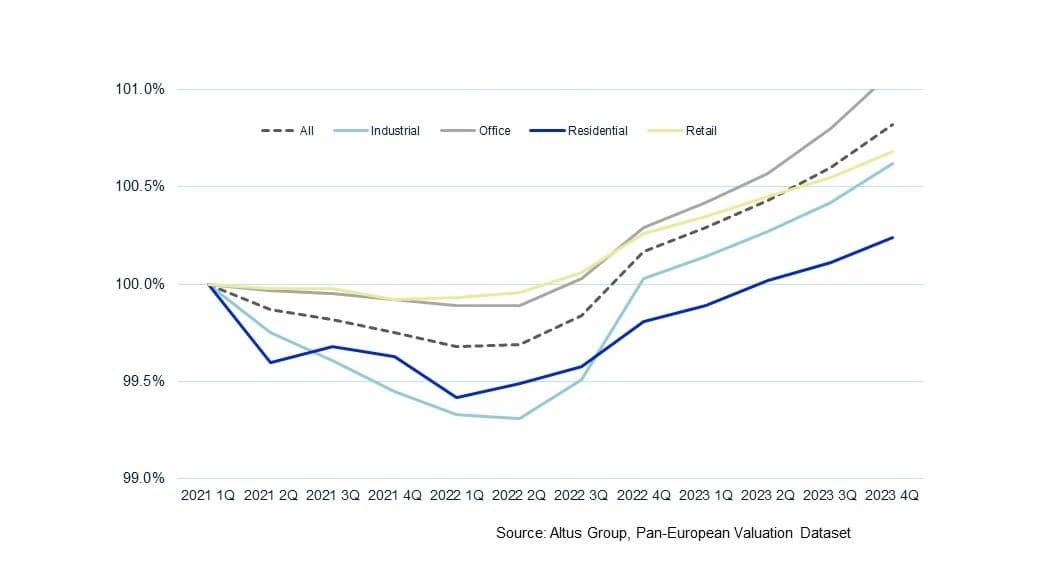

Chez Altus, nous avons divisé l’évolution des valeurs en impacts purs sur les prix en surveillant les mouvements des rendements de valorisation par rapport aux fondamentaux économiques sous-jacents et en surveillant l’évolution des niveaux de résultat d’exploitation net.

Cette analyse montre que l'augmentation des taux de rendement est la principale cause de la pression à la baisse continue sur la valeur globale de l'immobilier européen. Il s'agit principalement d'une réponse à la hausse des taux d'intérêt dans l'ensemble de la région européenne et au durcissement parallèle des conditions de prêt. Ces deux facteurs poussent les investisseurs à souscrire des propriétés à des prix réduits pour obtenir les rendements requis.

Dans l’ensemble, les économies ont tenu bon. L’expansion a ralenti, mais d’un autre côté, toute récession généralisée a été évitée en 2023. En conséquence, les flux de trésorerie immobiliers sont restés en hausse tout au long de 2023. Bien que son impact sur la valeur soit minime, il offre néanmoins une certaine protection à ces dernières. Une partie de l’amortissement que nous avons observé grâce à cet impact positif sur les flux de trésorerie est due aux indexations des loyers. Celles-ci sont, à leur tour, déclenchées par les niveaux élevés d’inflation tout au long de l’année.

Le marché européen connaît une criseaugmentation de l'adoption de la valorisation par flux de trésorerie actualisés (DCF) méthodologie par rapport à la méthodologie d'évaluation traditionnelle largement répandue. À mesure que de plus en plus d'échantillons observés poursuivent leur cheminement vers les évaluations DCF, nous serons également en mesure de quantifier la part de cette croissance des flux de trésorerie générée par les indexations par rapport à la part générée par les ajustements de loyer.

Figure 2 - Répartition des facteurs de valorisation T1 2021 - T4 2023 pour l'ensemble de données paneuropéennes de valorisation

Tendances de valorisation selon les secteurs

L’augmentation du coût du capital sur le marché européen a eu des répercussions sur les valeurs dans tous les secteurs, mais les résultats ont été mitigés selon les types de biens.

Bureau

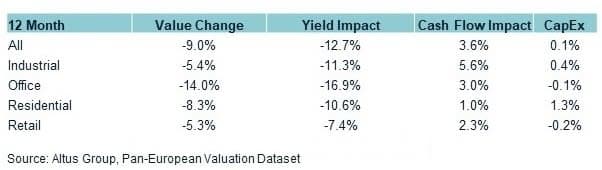

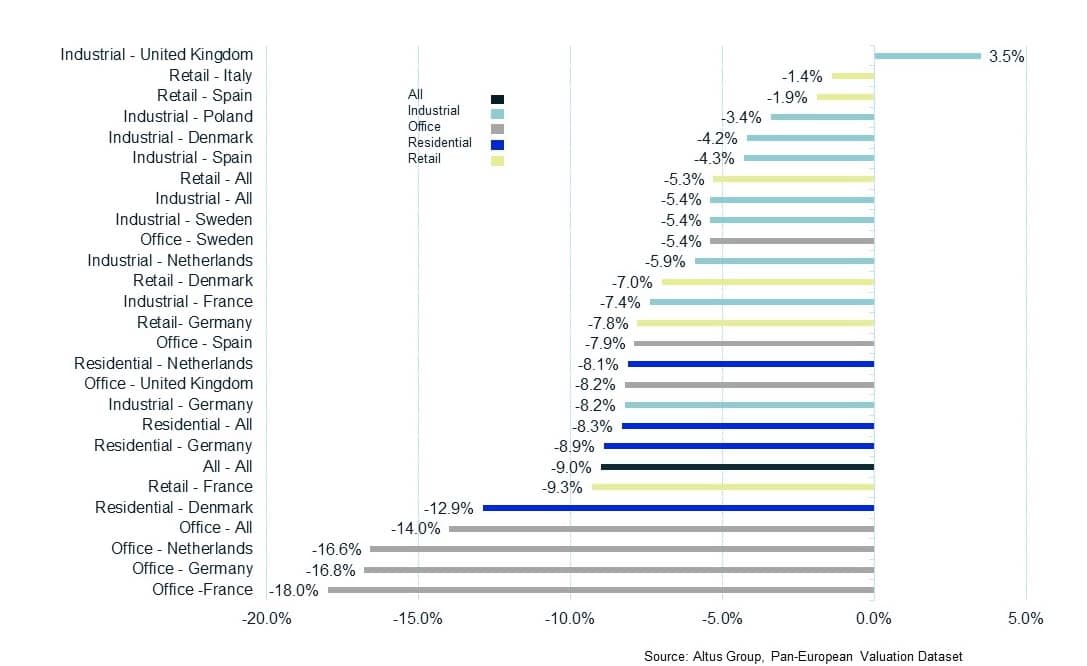

Le secteur des bureaux, qui a été fortement touché par la pandémie et a connu un changement dans les pratiques de travail, est celui qui a le plus souffert. Les valeurs ont chuté de 14,0 % sur l’année, dont 5,2 % au cours du seul quatrième trimestre. Le secteur des bureaux a connu la plus forte augmentation de rendement, les investisseurs ayant réévalué les perspectives de croissance du secteur. En effet, cela a entraîné une baisse de 16,9 % de la valeur des biens immobiliers au cours de l’année écoulée.

Représentant plus de 40,0 % de l'ensemble des données, leur impact sur les résultats globaux est tel que le secteur des bureaux est le seul où les valeurs ont chuté de plus que la moyenne.

Industriel, résidentiel et commercial

Les autres secteurs n'ont pas beaucoup de différences. Tous trois ont mieux résisté que la moyenne, mais pour des raisons différentes. Les valeurs industrielles, tant sur le trimestre que sur un an, ont bénéficié d'une meilleure protection grâce à l'amélioration des niveaux de trésorerie, tandis que le commerce de détail et le logement ont connu un ajustement des prix moins pur.

Les rendements des biens immobiliers de détail et résidentiels ont subi une correction inférieure à la moyenne, pour des raisons différentes

La correction limitée dans le secteur de la vente au détail doit être considérée à la lumière des corrections structurelles antérieures que le secteur a traversées au cours des années précédant la pandémie.

La plus grande résilience dont a fait preuve le secteur résidentiel pendant la pandémie a alimenté une demande toujours plus élevée, et donc des prix, contrairement aux vents contraires macroéconomiques qui affectent l'économie dans son ensemble

Figure 3 - Un résumé des principaux attributs de la variation de valeur sur 12 mois (janvier - décembre 2023)

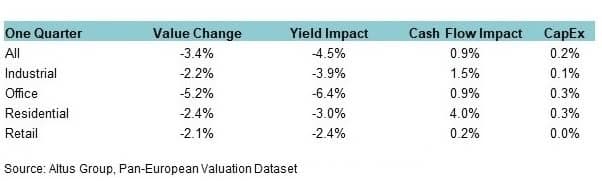

Figure 4 - Un résumé des principaux attributs de l'évolution de la valeur pour le quatrième trimestre 2023

Aperçu des tendances des flux de trésorerie

L'amélioration des flux de trésorerie industriels est évidente dans les tendances sous-jacentes des loyers du marché, et on ne constate aucun ralentissement perceptible dans les gains. Dans ce secteur, les loyers du marché ont augmenté de près de 10 % au cours de l'année dernière, soit de 9,5 %, contre des hausses de 5,0 % et 3,5 % dans les secteurs des bureaux et du commerce de détail respectivement. Les loyers du marché industriel d'un trimestre à l'autre ont augmenté de 3,4 % au cours des trois derniers mois de l'année, contre des gains plus modestes de 0,5 % et 1,4 % respectivement dans les secteurs du commerce de détail et des bureaux.

Si l’on remonte aux trois dernières années, immédiatement après la pandémie, les loyers du marché industriel ont augmenté de 25 % au total. Le secteur des bureaux, bien que remis en question par l’évolution des politiques de travail et l’environnement professionnel au sens large, a sans doute montré sa résilience au cours de cette période avec une amélioration de 14 % des loyers du marché. Cela dit, il convient de garder à l’esprit que l’échantillon du marché sur lequel se concentrent ces fonds paneuropéens est sans doute davantage constitué d’actifs de premier ordre et qu’il y aura eu une divergence significative entre les actifs de premier ordre et les actifs secondaires, le marché des bureaux continuant de connaître une fuite vers la qualité.

Le secteur de la vente au détail, en revanche, a fait des progrès minimes en ce qui concerne les loyers du marché. Nous ne constatons qu'une augmentation à un seul chiffre de 2,0 %. Nous n'avons pas encore vu les effets plus récents de la baisse de l'inflation et de la hausse des salaires réels se traduire par des gains de trésorerie importants pour le secteur, qui n'a enregistré qu'une hausse de 0,2 % au cours des trois derniers mois de l'année dernière.

Figure 5 - Croissance des loyers de marché au 4ème trimestre 2023, en moyenne par secteur

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

Mouvements de rendement à noter sur le marché paneuropéen

En ce qui concerne l'impact de l'appréciation sur les rendements, les secteurs de l'industrie et des bureaux ont été les plus touchés. Avant la récente période de hausse des taux d’intérêt, les rendements des bureaux étaient restés relativement stables. Alors que le secteur industriel a été soutenu par une période de compression notable des rendements, entraînant une hausse des valeurs du secteur après la pandémie.

Les rendements industriels, après avoir chuté à des niveaux historiquement bas, ont enregistré le mouvement de remontée le plus important lorsque la Banque centrale européenne a commencé à relever les taux à la mi-2022. Les deux secteurs ont subi des ajustements similaires tout au long de 2023.

Figure 6 - Suivi de la variation en pourcentage des mouvements de valeur

Brève analyse secteur par secteur par marché pour le quatrième trimestre 2023

Figure 7 – % de variation, secteur par secteur, des mouvements de valeur sur les marchés clés en 2023

Une fois ces tendances sectorielles plus larges résumées, examinons brièvement les tendances du marché au sein des secteurs jusqu’au quatrième trimestre 2023 pour le marché paneuropéen.

Industriel

Dans le secteur industriel, l’Allemagne et la France représentent un tiers de l’allocation industrielle des fonds immobiliers de base paneuropéens à capital variable de l’ensemble de données. Dans ces zones, les actifs industriels ont fait l'objet des dépréciations les plus importantes au cours de l'année. Une grande partie de ces réductions ont été réalisées au cours des trois derniers mois de l'année. Les baisses de valeur aux Pays-Bas, qui constituent le plus grand marché d'investissement, ont été plus globalement conformes à la moyenne industrielle et se sont atténuées au cours des trois derniers mois de l'année.

Les marchés industriels les plus résilients ont été l’Espagne, la Pologne et le Royaume-Uni. Les valeurs au Royaume-Uni ont en fait augmenté au cours de l’année, mais cela fait suite à des baisses de valeur relativement plus importantes l’année précédente.

Bureau

Dans le secteur des bureaux, ce sont les marchés d'Europe centrale (France, Allemagne et Pays-Bas) qui ont connu les plus fortes dépréciations de valeur, avec des baisses de l'ordre de 15 % sur l'année. L’Allemagne et la France représentent à elles seules plus de 50,0 % de l’exposition des bureaux dans l’ensemble des données des fonds paneuropéens.

Les valeurs sur les marchés environnants du Nord, de l’Est et du Sud de l’Europe se sont révélées plus résilientes, avec des baisses de valeur pour l’année dans la fourchette haute à un chiffre. De même, la valeur des bureaux au Royaume-Uni a mieux résisté que la moyenne, ce qui reflète peut-être davantage les actifs de meilleure qualité détenus par ces fonds paneuropéens qui, de par leur conception, investissent dans le segment le plus haut de gamme du marché.

Résidentiel

Dans la mesure où nous pouvons rendre compte de tendances précises au niveau national, les marchés nordiques ont subi certaines des baisses de valeur les plus importantes en 2023. Les valeurs aux Pays-Bas et en France ont baissé de 8 à 9 %, contre une dépréciation de près de 13 %. au Danemark.

Vente au détail

Dans le secteur de la vente au détail, les secteurs des centres commerciaux et des supermarchés ont relativement bien résisté en 2023. Les valeurs parmi les actifs commerciaux les plus en difficulté du High Street ont connu les baisses de valeur les plus importantes. Cependant, une grande partie de cette résilience perçue au cours de l’année dernière découle des ajustements brusques à plus long terme dans ce secteur et de l’adaptation en cours aux menaces du marché du commerce électronique, qui était en jeu avant même que la pandémie n’accélère la tendance.

À propos de l'ensemble de données paneuropéennes d'évaluation

L'ensemble de données d'évaluation paneuropéenne du groupe Altus est un ensemble de données d'évaluation centralisé et standardisé offrant un aperçu des facteurs qui déterminent l'évaluation des propriétés commerciales. Unique en son genre sur le marché européen, l'ensemble de données d'évaluation paneuropéenne rassemble des données d'évaluation de toute la région pour fournir un nouveau niveau d'informations sur « comment » et « pourquoi » la valeur des propriétés évolue. En développant l'ensemble de données, le Groupe Altus a rassemblé sa technologie de pointe sur le marché, son expertise en matière d'évaluations, de science des données et d'analyse, ainsi que ses relations avec les fonds immobiliers les plus influents d'Europe pour rassembler une masse critique de données immobilières à travers le continent. À l'heure actuelle, cet ensemble de données au niveau des actifs repose principalement sur des fonds de base diversifiés ouverts paneuropéens, mais s'étend rapidement à d'autres stratégies ouvertes (géographiques, sectorielles, etc.) représentant collectivement plus de 40 milliards d'euros d'actifs sous gestion*.

* Les informations contenues dans cette analyse du quatrième trimestre 2023 s'appuient sur des données représentant 33 milliards d'euros d'actifs sous gestion, comme indiqué dans la section Faits saillants.

Lire l'intégralité communiqué de presse annonçant le lancement du Pan-European Valuation Dataset

Auteurs

Phil Tily

Vice-président principal, Analyse de la performance

Nicolas Le Goff

Directeur, Conseil en évaluation

Auteurs

Phil Tily

Vice-président principal, Analyse de la performance

Nicolas Le Goff

Directeur, Conseil en évaluation

Ressources

Dernières informations

août 19, 2025

Comment les fonds immobiliers commerciaux d'Asie-Pacifique modernisent la gestion de la valorisation

août 19, 2025

Comment les fonds immobiliers commerciaux d'Asie-Pacifique modernisent la gestion de la valorisation

juil. 16, 2025

L'avenir de l'évaluation et de l'analyse comparative des performances de l'immobilier commercial

juin 26, 2025

L'incertitude tarifaire est un facteur mitigé pour l'activité des investisseurs au Royaume-Uni et dans la zone euro

juin 24, 2025