Points clés à retenir - Enquête sur les conditions et le sentiment du secteur de l'immobilier d'entreprise - Résultats du premier trimestre 2024 aux États-Unis

Points saillants

Le Groupe Altus publie son troisième volet de l'enquête sur les conditions et le sentiment du secteur de l'immobilier commercial aux États-Unis, une enquête trimestrielle auprès des professionnels de l'immobilier commercial visant à évaluer les perspectives sur les conditions actuelles et futures du secteur.

Les répondants américains indiquant qu'ils prévoient de déployer des capitaux au cours des 6 prochains mois ont bondi, passant de 7 % au quatrième trimestre 2023 à 25 % au premier trimestre 2024.

La perception de surévaluation sur le marché immobilier a diminué de 21 points de pourcentage par rapport au trimestre précédent, ce qui indique que les prix actuels pourraient s'être ajustés pour correspondre davantage à ce que les participants perçoivent comme étant juste.

Le pourcentage de personnes interrogées s'attendant à une récession à court terme a considérablement diminué par rapport au quatrième trimestre 2023, le changement le plus important étant observé entre les réponses « plutôt probable » et « plutôt improbable ».

Les personnes interrogées s'attendent à des coûts de financement par emprunt inférieurs et à des rendements nets des capitaux propres plus élevés, les changements les plus importants étant observés dans les stratégies Core-Plus et Value-Added.

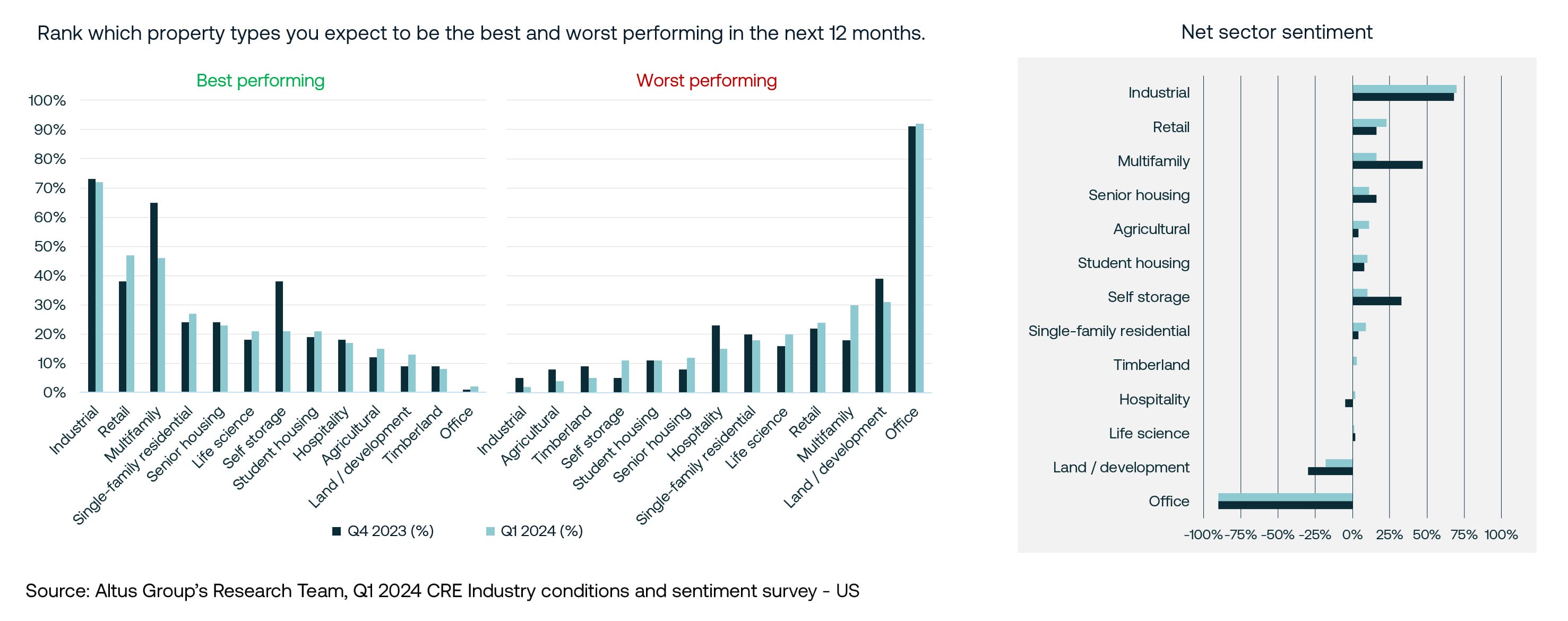

Les participants à l'enquête continuent de prédire que l'immobilier industriel aura les meilleurs résultats et que les bureaux auront les moins bons résultats, les immeubles multifamiliaux et le self-stockage connaissant des baisses de popularité.

Les perspectives des acteurs de l’immobilier commercial aux États-Unis mettent en évidence des changements importants d’un trimestre à l’autre dans les résultats du premier trimestre 2024.

Le Groupe Altus a mené une enquête à travers les États-Unis pour fournir un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial (CRE). Nous sommes heureux d'annoncer que les résultats du premier trimestre 2024 pour les États-Unis sont désormais disponibles en téléchargement.

L'enquête a recueilli le point de vue de chaque praticien, représentant diverses fonctions et à travers l'ensemble du capital.

La tranche du premier trimestre de l'enquête américaine a été menée entre le 23 janvier et le 9 février 2024. Il y a eu 256 répondants, représentant au moins 65 entreprises différentes.

Les questions de l'enquête portaient sur deux sujets principaux : les conditions actuelles et les attentes futures. Les pourcentages utilisés dans les résultats de l'enquête américaine sont représentatifs de la part de toutes les réponses américaines reçues pour chaque question, à l'exclusion des réponses « vides » ou « sans objet ».

Consultez les principaux points à retenir des résultats du premier trimestre 2024 pour le Canada

Points clés à retenir de l’enquête du premier trimestre 2024

Le déploiement de capitaux à court terme est de plus en plus une priorité

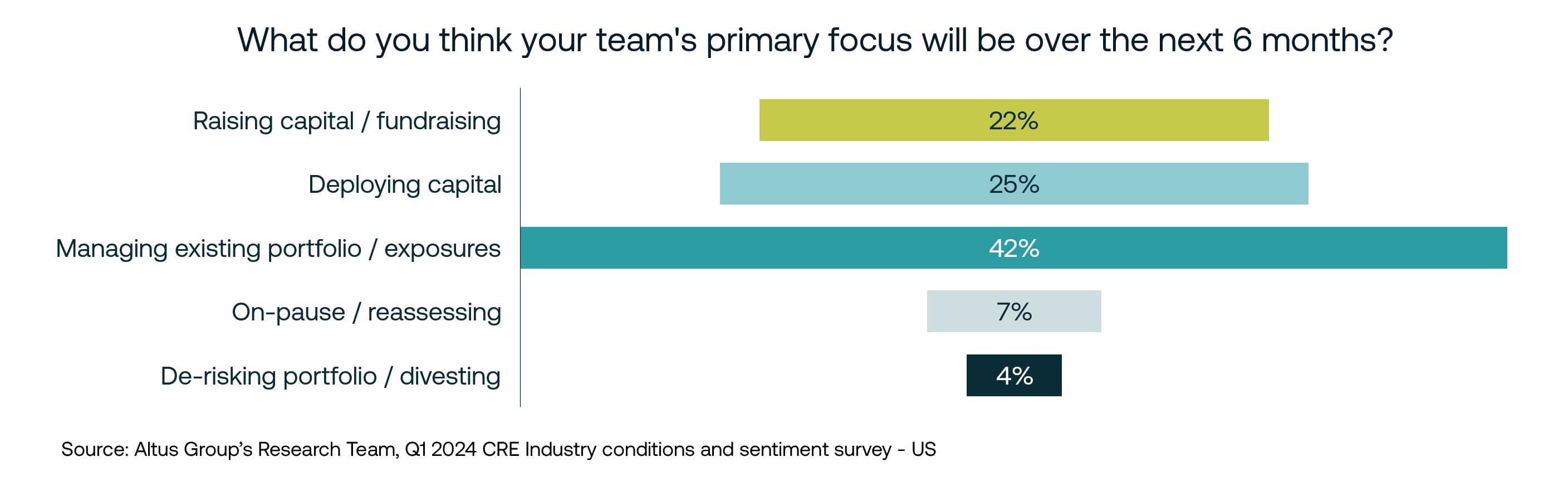

Le pourcentage de personnes interrogées aux États-Unis qui donnent la priorité au "déploiement de capitaux" comme objectif principal au cours des six prochains mois a considérablement augmenté, passant de 7 % au quatrième trimestre 2023 à 25 % au premier trimestre 2024. En conséquence, la proportion de participants à l'enquête s'est principalement concentrée sur la gestion de leur les portefeuilles d’investissement existants ont diminué, passant de 57 % au quatrième trimestre 2023 à 42 % au premier trimestre 2024.

Figure 1 – Résultats de l'enquête américaine : selon vous, quelle sera la priorité principale de votre équipe au cours des 6 prochains mois ?

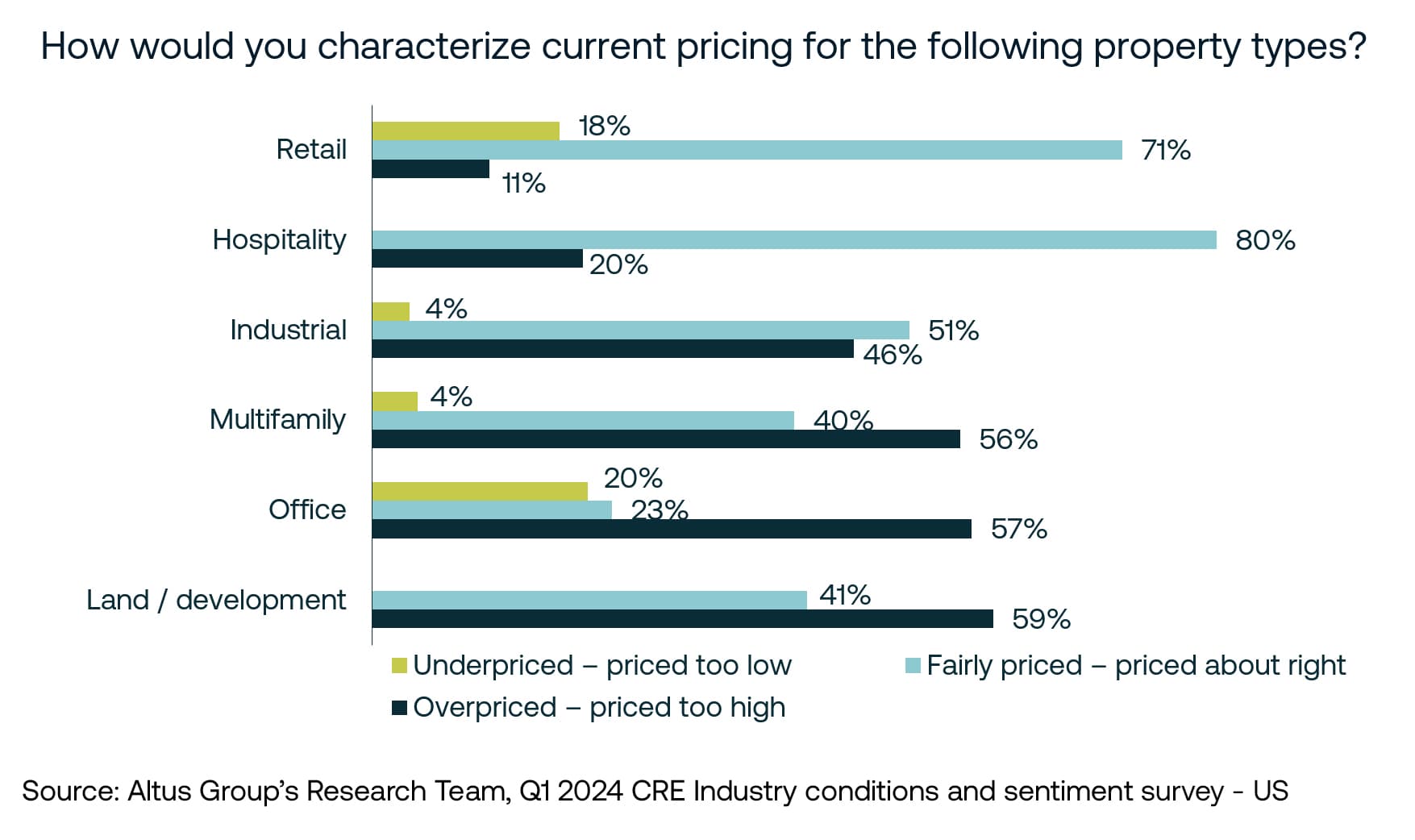

La part des participants à l'enquête estimant que les propriétés sont « trop chères » connaît une baisse notable

Une partie importante (41 %) des participants à l'enquête estiment toujours que les prix actuels de tous les types de propriétés sont trop chers. Toutefois, ce pourcentage a diminué de 21 points de pourcentage par rapport au trimestre précédent. Cela suggère que soit la perception des participants concernant ce qui est surévalué a changé, soit que le marché s'est ajusté pour s'aligner sur la perception des participants concernant une tarification équitable. Alors qu'une minorité de personnes interrogées perçoivent les propriétés comme étant sous-évaluées, et même dans ce cas, seulement pour quelques types de propriétés, les réponses du trimestre le plus récent montrent que 40 % ou plus qualifieraient les prix actuels de « équitables » pour tous les types de propriétés, à l'exception des bureaux.

Figure 2 – Résultats de l'enquête américaine : Comment caractériseriez-vous les prix actuels pour les types de propriétés suivants ?

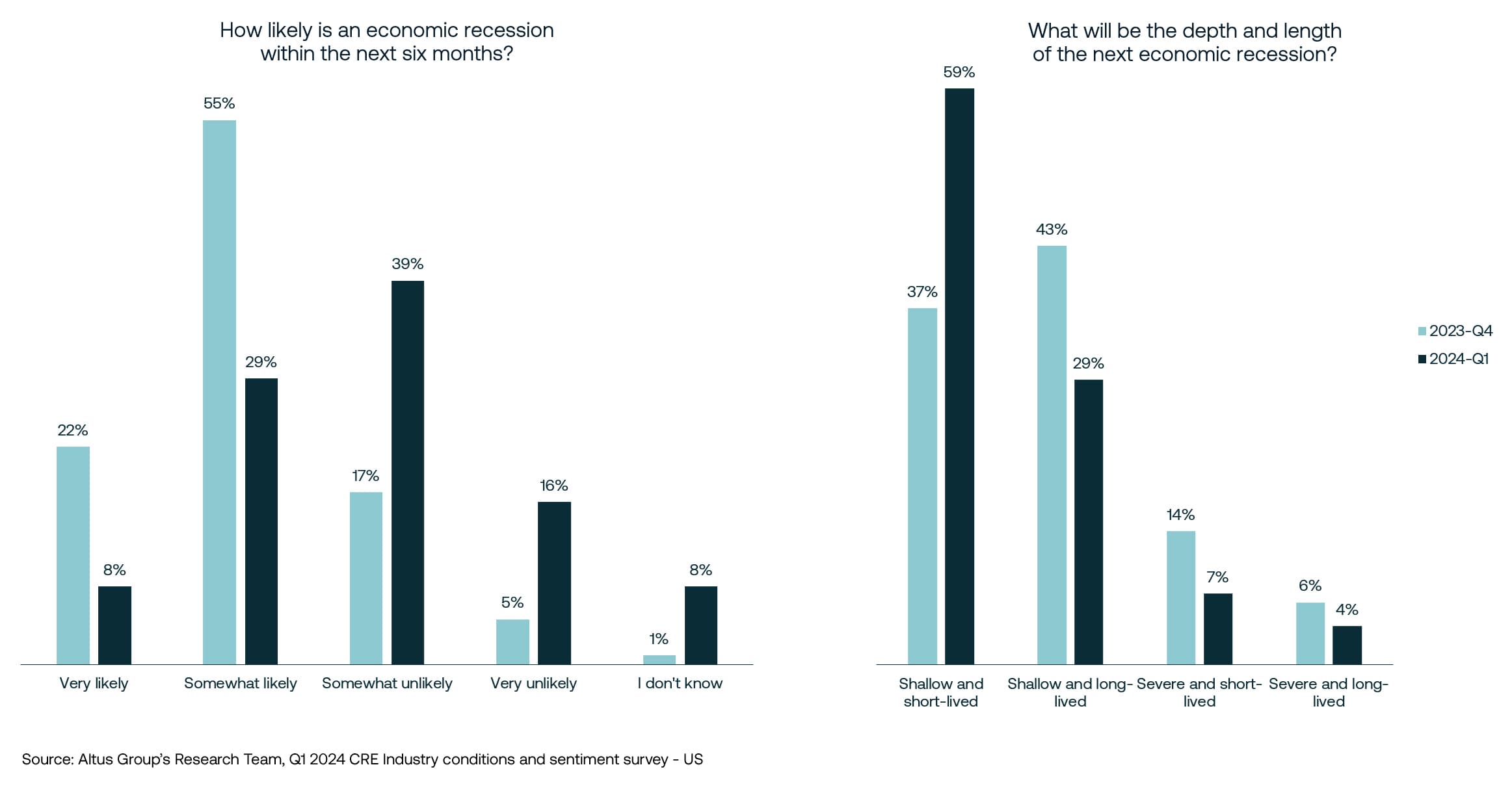

Les craintes d’une récession s’estompent à mesure que la probabilité diminue et que l’ampleur se modère

Trente-sept pour cent des personnes interrogées estiment qu'une récession est susceptible de survenir au cours des six prochains mois, 8 % la considérant comme « très probable » et 29 % la considérant comme « assez probable ». Cela représente une diminution significative par rapport au trimestre précédent, où 77 % des personnes interrogées pensaient qu'une récession était probable. Bien que cette question ne soit pas spécifique à la CRE, ce changement global est probablement l'un des changements positifs les plus significatifs dans les résultats de l'enquête du dernier trimestre.

Les changements les plus importants en points de pourcentage concernant la probabilité d’une récession ont été observés entre les réponses « plutôt probable » et « plutôt improbable », et ce changement a été observé dans toutes les différentes stratégies. Bien que ce changement reflète une amélioration globale du sentiment dans le contexte macroéconomique à court terme, il y a eu une augmentation notable des réponses « Je ne sais pas », de 1 % (toutes stratégies confondues) au quatrième trimestre 2023 à 8 % au premier trimestre 2024. un changement qui pourrait refléter une incertitude générale quant à la manière d’interpréter le climat macroéconomique. Les pourcentages les plus élevés de réponses « Je ne sais pas » provenaient des stratégies « à valeur ajoutée » et « opportuniste », soit 11 % et 14 %, respectivement.

Une majorité (89 %) des personnes interrogées s'attendent à ce que la prochaine récession soit légère, mais la durée prévue de la prochaine récession reste divisée. Alors que 59 % des participants s’attendaient à ce que la prochaine récession légère soit de courte durée, 29 % pensaient qu’elle serait de longue durée. Il s’agit d’une augmentation notable de 23 points de pourcentage par rapport au camp « de courte durée » et d’une diminution de 14 points de pourcentage par rapport au camp « de longue durée » par rapport au trimestre précédent.

Figure 3 – Résultats de l’enquête américaine : attentes, profondeur et durée de la récession

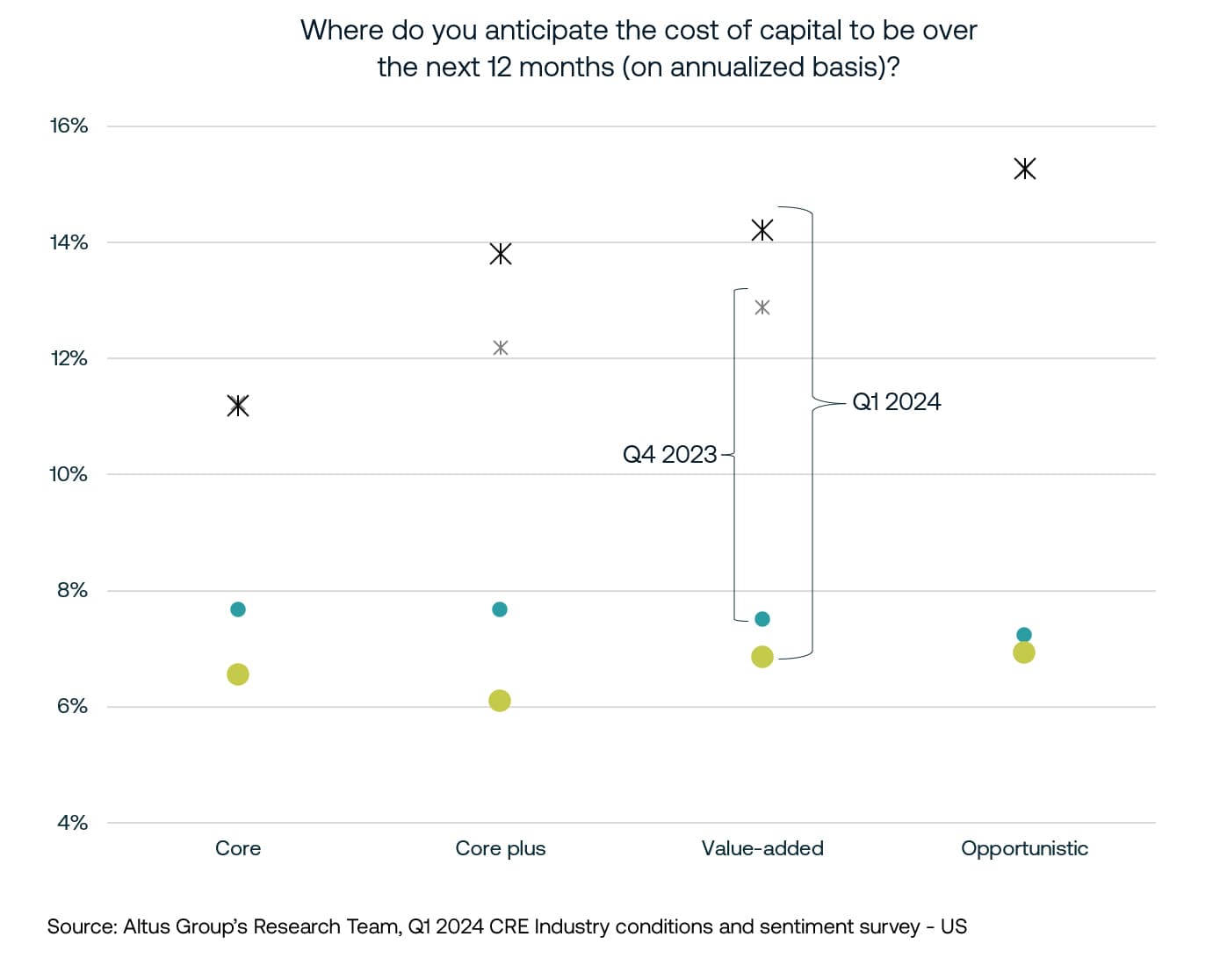

La baisse attendue du coût de la dette accroît le rendement des capitaux propres

Les perspectives à 12 mois des répondants concernant le financement tout compris à taux fixe se situent dans une fourchette comprise entre 6,1 et 6,9 %, pour les principales stratégies de portefeuille d’actions. Par rapport à l’enquête du trimestre précédent, cette fourchette était en baisse d’environ 90 points de base en moyenne toutes stratégies confondues. Les attentes d'une baisse des coûts de financement par emprunt au cours de l'année prochaine se sont accompagnées d'une augmentation des rendements nets des capitaux propres (TRI nets à effet de levier), qui, toutes stratégies confondues, ont augmenté de 70 points de base en moyenne par rapport au trimestre précédent. Les changements les plus importants ont été observés dans les stratégies Core-Plus et Value-Added, où, dans l'ensemble, les coûts d'intérêt à taux fixe ont diminué respectivement de 160 points de base et 60 points de base par rapport au trimestre précédent. Les TRI nets attendus pour les stratégies Core-Plus et Value-Added ont augmenté respectivement de 160 points de base et 130 points de base sur le trimestre.

Figure 4 – Résultats de l'enquête américaine : où prévoyez-vous que le coût du capital se situera au cours des 12 prochains mois ?

Les attentes se détériorent rapidement en matière de multifamilial et de self-stockage

Alors que les participants à l'enquête s'attendent toujours à ce que l'industriel soit le type de propriété le plus performant et que les bureaux soient le pire au cours des 12 prochains mois, le commerce de détail a dépassé à la fois les immeubles multifamiliaux et le self-stockage en termes de faveur nette. En termes d'attentes nettes pour tous les types de propriétés, le changement le plus notable s'est produit dans le secteur multifamilial, qui a chuté de 31 points de pourcentage à +16 %, tandis que le self-stockage a chuté de 23 points de pourcentage à +10 %. Peu de changements au cours de la même période ont été observés dans les autres secteurs, même si la confiance envers l'hôtellerie est devenue positive, passant de -2 % à +5 %.

Figure 5 – Résultats de l'enquête américaine : classez les types de propriétés qui, selon vous, seront les plus performants et les moins performants au cours des 12 prochains mois.

Une demande de participation

Notre capacité à partager des informations précieuses sur le marché dépend de la participation active de professionnels du secteur comme vous. À mesure que nous rassemblons un large éventail de voix, la richesse des données s’approfondit, nous permettant de segmenter les réponses et de dresser un portrait plus détaillé des perspectives collectives du secteur chaque trimestre.

Votre participation joue un rôle déterminant dans l'élaboration du récit du paysage de l'immobilier commercial. Veuillez soutenir ce programme d'enquête en partageant votre point de vue sur notre prochain volet de l'enquête sur les conditions et le sentiment de l'industrie CRE.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Omar Eltorai

Directeur de la recherche, Groupe Altus

Auteur

Omar Eltorai

Directeur de la recherche, Groupe Altus

Ressources

Dernières informations

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial

sept. 23, 2025

Évaluation de l'immobilier commercial : pourquoi les coûts de vente aux États-Unis ne sont pas uniformes

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

sept. 18, 2025