Mise à jour du marché immobilier commercial de Montréal – T4 2025

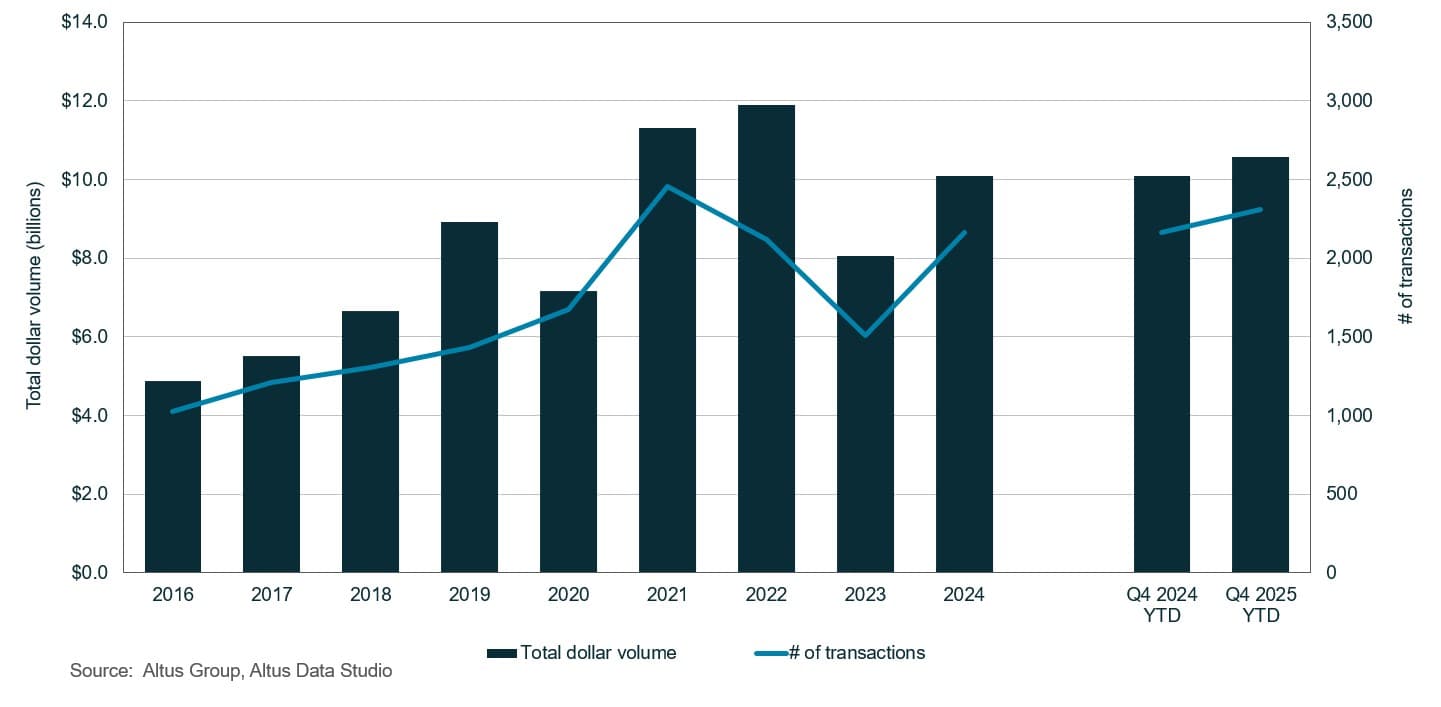

Le marché immobilier commercial de Montréal a clôturé l'année avec un volume d'investissement total de 10,6 milliards de dollars, soit une augmentation nominale de 5 % par rapport à l'année précédente.

Points clés :

Source : Données et analyses de marché d'Altus Data Studio

À la fin du quatrième trimestre, Montréal a enregistré une amélioration de 5 % sur un an de son activité d'investissement globale, avec un volume de transactions de 10,6 milliards de dollars.

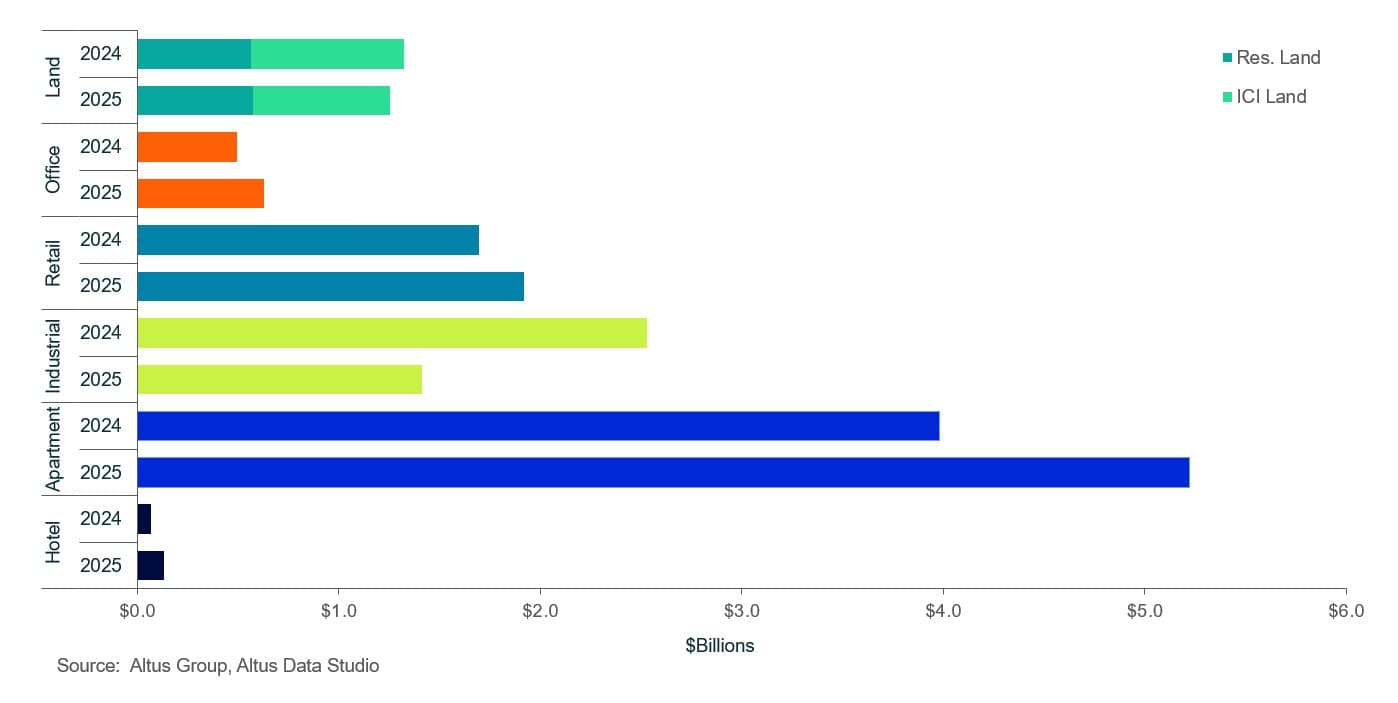

Le secteur du logement collectif a fait preuve de stabilité, avec un volume d'investissement en hausse de 31 % sur un an à 5,2 milliards de dollars, représentant 49 % du volume total des transactions du marché.

Le secteur industriel a connu un net repli, enregistrant un volume de transactions de 1,4 milliard de dollars, soit une baisse significative de 44 % par rapport à l'année précédente.

Le secteur du commerce de détail a bénéficié d'un intérêt soutenu de la part des investisseurs, avec un volume de transactions de 1,9 milliard de dollars, en hausse de 13 % sur un an.

Le secteur des bureaux a connu une hausse notable, enregistrant un volume de transactions de 626 millions de dollars, soit une augmentation de 27 % par rapport à l'année précédente.

Le secteur foncier a enregistré un volume de transactions de près de 1,3 milliard de dollars, en baisse de 5 % au total. Le sous-secteur ICI a atteint 681 millions de dollars et le secteur résidentiel 574 millions de dollars, soit une baisse de 10 % et une hausse de 2 % respectivement par rapport à l'année précédente.

Au dernier trimestre, Montréal a fait preuve de résilience, avec un volume d'investissement en hausse de 5 % par rapport à l'année précédente.

Le marché immobilier commercial de Montréal a connu une période de réajustement en 2025. D'après les données de Altus Data StudioMontréal a terminé l’année avec une résilience structurelle et un volume total d’investissements de 10,6 milliards de dollars. Bien que cela représente une hausse nominale de 5 % par rapport à l’année précédente, la trajectoire de croissance a été masquée par une accélération atypique des investissements au cours du deuxième trimestre de 2024. Les investisseurs ont en effet accéléré la conclusion de transactions en prévision d’une hausse proposée de l’impôt sur les gains en capital. Bien que cette modification de politique ait été annulée par la suite, la forte augmentation qui en a résulté a créé un point de référence artificiellement élevé pour les comparaisons d’une année à l’autre. Malgré les pressions persistantes sur les taux d’intérêt et l’évolution des besoins des entreprises, l’année s’est terminée avec une indication claire que la confiance des investisseurs dans les actifs de base demeurait intacte. Cette phase de normalisation s’est avérée essentielle pour surmonter la volatilité antérieure et établir une base solide pour la croissance future de la valorisation.

Figure 1 : Transactions immobilières à Montréal – Tous les secteurs par année

Le contexte macroéconomique général a d'abord été marqué par une grande prudence des investisseurs, qui a atteint son apogée au deuxième trimestre de 2025 dans un contexte de tensions géopolitiques et d'évolution de la perception de l'économie canadienne. Cependant, la stabilité s'est améliorée au cours du second semestre, grâce au cadre juridique de l'Accord Canada–États-Unis–Mexique (ACEUM), qui a fait office de rempart contre le protectionnisme commercial américain. La politique monétaire a connu un tournant décisif le 10 décembre 2025, lorsque la Banque du Canada (BdC) a maintenu son taux directeur à 2,25 % après deux baisses consécutives. Cette pause a été confortée par un rebond annualisé du PIB de 2,6 % au troisième trimestre et par la stabilisation du marché du travail, où le taux d'emploi s'est établi à 6,8 % en décembre.

Face à cet environnement complexe, la communauté des investisseurs a adopté une stratégie rigoureuse axée sur la préservation du capital et la priorité accordée aux classes d'actifs défensives. Selon les dernières données Groupe AltusEnquête sur les tendances d'investissementSelon ITS, Montréal se classe au cinquième rang des marchés canadiens les plus attrayants pour l'investissement, tous types de propriétés confondus. Bien que Montréal n'ait pas dépassé la cinquième place en 2025, le marché a démontré une résilience structurelle dans les secteurs du commerce de détail, de l'hôtellerie, des bureaux et du logement collectif. Le contexte budgétaire actuel a incité les propriétaires à privilégier la gestion de leur bilan par un refinancement prudent et une réduction des projets de développement spéculatifs. Cette approche conservatrice a caractérisé l'année, les promoteurs privilégiant la liquidité à une expansion agressive dans l'attente de signaux plus clairs de la banque centrale concernant les taux d'intérêt neutres à long terme.

Activité d'investissement multifamilial

Le secteur multifamilial a consolidé sa position de classe d'actifs de premier plan sur le marché immobilier commercial montréalais, représentant environ 49 % du volume total des transactions à la fin de 2025. Le volume total des investissements a atteint 5,2 milliards de dollars, soit une hausse de 31 % par rapport à l'année précédente. Cette performance témoigne de la forte demande fondamentale de logements locatifs, qui est demeurée résiliente malgré un contexte macroéconomique globalement prudent.

Alors que l’île de Montréal a conservé sa position dominante historique, attirant près de 3,4 milliards de dollars d’investissements en 2025, le paysage régional s’est de plus en plus caractérisé par une expansion stratégique vers les marchés périphériques. La région de Laval a enregistré la croissance la plus spectaculaire, avec un volume de transactions en hausse de 383 % par rapport à l’année précédente, pour atteindre 848 millions de dollars. Cette augmentation est principalement attribuable aux acquisitions institutionnelles majeures, notamment les importants ajouts aux portefeuilles de Broadwalk REIT et de CAPREIT.

Tout au long de 2025, les promoteurs et les investisseurs sont demeurés très actifs dans les banlieues de Montréal. Cette activité reflétait une volonté stratégique d’accroître la densité dans ces zones périphériques afin de tirer parti de leur accessibilité relative et de la croissance démographique. La stabilité générale du secteur a été renforcée par un déséquilibre persistant entre l’offre et la demande de logements, ce qui a fait des immeubles multifamiliaux un choix privilégié pour l’allocation des capitaux.

Activité d'investissement dans les bureaux

Le secteur des bureaux montréalais a affiché une nette reprise de son activité locative au cours du dernier trimestre, soutenue par une augmentation significative des investissements. Le volume de transactions s'est élevé à 626 millions de dollars, soit une hausse notable de 27 % par rapport à l'année précédente. Ce regain d'activité d'investissement s'explique principalement par l'adoption généralisée de mesures incitant les grands employeurs à retourner au bureau et par une forte tendance à privilégier les immeubles de qualité. Ces facteurs ont collectivement orienté la demande institutionnelle vers des immeubles de catégorie AAA de premier choix, stratégiquement situés, qui sont devenus le pilier de la reprise du marché régional.

Le regain d'intérêt pour les espaces de travail physiques performants a entraîné un resserrement du segment haut de gamme. Selon les dernières données Groupe Altus Mise à jour du marché des bureaux canadienÀ Montréal, le taux de disponibilité des bureaux a diminué de 80 points de base pour s'établir à 16,9 % sur un an. Le segment des immeubles de catégorie A du centre-ville a connu une compression encore plus marquée, avec une baisse de 40 points de base à 15,3 %. Les données de location ont confirmé la prédominance des actifs de premier ordre : 74 transactions de catégorie A totalisent près de 2 millions de pieds carrés. À l'inverse, 34 transactions d'espaces de bureaux de catégorie B totalisent environ 743 000 pieds carrés, illustrant une bifurcation croissante du marché. En effet, les immeubles plus anciens et fonctionnellement obsolètes peinent à répondre aux normes actuelles des entreprises en matière de technologie et de commodités.

L'équilibre structurel du marché a été davantage affecté par l'arrêt total des livraisons de nouveaux immeubles de bureaux au cours du quatrième trimestre. Le pipeline de développement régional est resté dépourvu de tout nouveau projet de bureaux, le repositionnement en cours des actifs existants ayant freiné la construction spéculative. Cette absence de nouvelle offre devrait constituer un catalyseur essentiel pour une réduction accrue de l'offre tout au long de 2026, les stocks existants, notamment dans le segment de classe A, continuant d'être absorbés par les entreprises privilégiant des environnements de travail centralisés et de haute qualité.

Activité d'investissement industriel

Le secteur industriel a connu une contraction significative du volume d'investissement tout au long de l'année 2025, culminant avec une forte baisse de 44 %, pour un total de transactions s'élevant à 1,4 milliard de dollars. Cette période de turbulences reflète un changement fondamental du sentiment des investisseurs, le marché s'adaptant à un climat économique plus prudent. Le principal facteur de la hausse du taux de disponibilité a été une réduction marquée de la demande pour certaines catégories de produits, notamment les bâtiments à grande travée. Selon les dernières données d'Altus Group Mise à jour du marché industriel canadienLe taux de disponibilité à Montréal a atteint 8,4 % à la fin de l’année, ce qui représente une hausse de 60 points de base par rapport à l’année précédente.

La géographie est demeurée un facteur déterminant dans l'évolution du paysage industriel régional. Les installations situées sur l'île de Montréal étaient caractérisées par des bâtiments vieillissants, une faible hauteur sous plafond et des coûts d'exploitation élevés, qui répondaient de moins en moins aux exigences logistiques modernes. À l'inverse, la Rive-Sud s'est imposée comme un pôle majeur pour le développement de nouveaux centres de distribution, grâce à une plus grande disponibilité de terrains et à des spécifications modernes. Les loyers nets demandés ont légèrement diminué au cours du quatrième trimestre, se stabilisant en moyenne à 13,99 $ le pied carré, bien qu'ils se soient maintenus entre 13 $ et 14 $ pendant onze trimestres consécutifs. Pour maintenir ces loyers élevés, les propriétaires ont eu de plus en plus recours à des concessions, comme des périodes de franchise de loyer, notamment lors de la négociation de baux à long terme.

Au quatrième trimestre, cinq bâtiments industriels, totalisant près de 1,5 million de pieds carrés, ont été achevés. 32 % de cette surface était disponible à la location au moment de la livraison. Le nombre de projets en développement a ensuite été réduit à 12 bâtiments, représentant 2,8 millions de pieds carrés actuellement en construction. Étant donné qu'environ 63 % de cette offre future restait inoccupée, une légère augmentation du taux de disponibilité est attendue à mesure que ces projets approchent de leur achèvement. Une reprise significative de la demande industrielle globale demeure conditionnée par une amélioration de la stabilité du commerce mondial et des perspectives plus favorables pour le secteur manufacturier national, tandis que les acteurs du secteur suivent de près l'impact à long terme des évolutions des stratégies de la chaîne d'approvisionnement.

activité d'investissement hôtelier

Le secteur hôtelier a enregistré un volume de transactions de 130 millions de dollars, soit une hausse de 93 % sur un an. Cette croissance a été soutenue par le renforcement des fondamentaux du marché et une augmentation constante de la demande d'actifs hôteliers. Le secteur a bénéficié d'un environnement professionnel revitalisé et d'une forte reprise du tourisme de masse, deux facteurs qui ont contribué à consolider la performance et la valorisation des actifs tout au long de l'année 2025.

Cette tendance à la hausse a été confortée par le retour au bureau obligatoire dans le quartier des affaires de Montréal, ce qui a catalysé la reprise des voyages d’affaires et des grands congrès internationaux. De plus, le secteur du tourisme de loisirs a fait preuve d’une résilience exceptionnelle, grâce au statut de la ville comme destination de premier plan pour les événements sportifs et culturels mondiaux. Le Grand Prix du Canada de Formule 1 a continué d’assurer un pic saisonnier garanti en termes de taux d’occupation et de revenus. Parallèlement, le retour des festivals de musique et des événements cinématographiques internationaux a généré des séjours hôteliers estivaux records.

Du point de vue de l'investissement, le secteur de l'hôtellerie s'est imposé comme une composante stratégique essentielle des portefeuilles institutionnels diversifiés. Les investisseurs privilégiaient ce secteur pour sa flexibilité opérationnelle unique, notamment la possibilité d'ajuster les tarifs journaliers moyens en temps réel. Ce mécanisme constituait une protection cruciale contre les risques institutionnels et permettait aux propriétaires de réagir rapidement aux fluctuations du marché et à l'évolution du contexte économique provincial.

Activité d'investissement de détail

Le secteur du commerce de détail a connu une accélération progressive au cours du second semestre 2025, pour atteindre un volume total de transactions de 1,9 milliard de dollars. Ce chiffre représente une hausse de 13 % par rapport à l'année précédente, soutenue par un quatrième trimestre ayant enregistré le plus fort volume d'investissements en près de dix ans. Cette progression historique surpasse le précédent record établi au troisième trimestre 2024 et est principalement attribuable à l'acquisition majeure du centre commercial Promenades St-Bruno par Primaris REIT pour 565 millions de dollars.

Selon les dernières données d'Altus Group Enquête sur les tendances d'investissement au CanadaLes rues commerçantes à dominante alimentaire sont demeurées le produit préféré des investisseurs sur le marché montréalais pour un cinquième trimestre consécutif. Ces actifs de services essentiels ont suscité une forte demande, notamment en raison de leurs qualités défensives, telles que des taux d'occupation historiquement élevés et un faible roulement de locataires. Les investisseurs ont privilégié ces propriétés pour leur résistance intrinsèque aux perturbations causées par le commerce électronique et leur relative immunité face à la volatilité macroéconomique générale, les considérant comme des placements stables et générateurs de revenus dans un contexte budgétaire incertain.

La demande soutenue pour les commerces de détail de première nécessité, conjuguée à l'efficacité de cette classe d'actifs comme protection contre l'inflation, a entraîné une pénurie aiguë de stocks sur l'ensemble du marché. Les propriétaires ont de plus en plus conservé ces actifs performants plutôt que de les mettre sur le marché. Parallèlement, un environnement de crédit restrictif et un coût du capital élevé ont fortement limité la faisabilité de nouveaux projets de développement. En conséquence, l'activité d'investissement à court terme est restée largement freinée par le manque de produits disponibles et la persistance de coûts de financement élevés. L'accent a été mis sur la densification des sites existants, les propriétaires explorant la possibilité d'ajouter des composantes résidentielles aux centres commerciaux de banlieue afin de maximiser la valeur foncière et de créer des pôles à usage mixte bénéficiant d'un flux de consommateurs intégré.

activité d'investissement foncier

Le secteur foncier de Montréal, qui englobe les terrains résidentiels et industriels, commerciaux et institutionnels (ICI), a connu un léger repli de l'activité d'investissement. Le volume total des transactions pour la période a atteint près de 1,3 milliard de dollars, ce qui représente une modeste baisse de 5 % par rapport à l'année précédente. Ce repli témoigne d'un climat d'investissement plus prudent et d'un ralentissement des activités de développement dans toute la région, les intervenants devant composer avec des incertitudes économiques plus générales et des coûts d'emprunt élevés qui ont affecté la faisabilité des projets.

Une analyse plus approfondie du marché a révélé que le segment des terrains ICI était principalement responsable de ce ralentissement général. Le volume des transactions pour les terrains ICI s'est élevé à 681 millions de dollars, soit une baisse de 10 % sur un an. Ce recul reflète un report stratégique des projets de développement commercial et industriel, les promoteurs ayant suspendu les constructions spéculatives face à la faiblesse de la demande locative et au coût plus élevé du capital nécessaire aux constructions de grande envergure.

À l'inverse, le secteur des terrains résidentiels a connu une légère hausse d'activité, avec un volume de transactions de 574 millions de dollars, soit une progression de 2 % sur un an. Si cela témoigne de la persistance d'une demande de logements soutenue, cela met également en lumière une évolution du comportement des promoteurs vers une acquisition foncière plus sélective. Ce recul global des transactions foncières indique clairement un changement de cap au sein du secteur, axé sur la gestion des risques. Promoteurs et investisseurs ont privilégié une approche prudente pour leurs projets futurs, réévaluant leurs stratégies à long terme face à l'évolution des fondamentaux du marché.

Figure 2 : Transactions immobilières totales par catégorie d'actifs depuis le début de l'année (2024 vs 2025)

Transactions immobilières notables à Montréal

Voici les transactions notables du marché immobilier commercial de Montréal pour le quatrième trimestre de 2025 :

Promenades St-Bruno, Saint-Bruno-de-Montarville – Commerce de détail

Les Promenades St-Bruno ont été cédées à la mi-octobre 2025. Cette transaction de 565 millions de dollars représentait un prix unitaire de 440 $ le pied carré, ce qui en faisait l'acquisition la plus importante à Montréal pour le quatrième trimestre et pour l'année 2025. Cette vente marquait la deuxième cession de Cadillac Fairview (CF) à Montréal, après la vente de la tour de bureaux Tour Deloitte pour 279 millions de dollars.

CF a poursuivi la réduction de son réseau de commerces de détail en vendant le centre commercial Lime Ridge à Hamilton, en Ontario, pour plus de 415 millions de dollars. Les deux actifs ont été acquis par Primaris REIT. Ces ventes s'inscrivent dans le cadre du virage stratégique de CF vers la diversification de son portefeuille et l'intégration de projets à usage mixte, illustré par son programme résidentiel de 4,7 milliards de dollars, qui comprenait notamment la construction de 365 unités au Carrefour Laval.

7050, rue Saint-Patrick, Montréal (LaSalle) - Zone industrielle

Deuxième plus importante transaction industrielle à Montréal au quatrième trimestre, l'immeuble situé au 7050, rue Saint-Patrick a été vendu en novembre pour 27,5 millions de dollars. Cette installation de 195 000 pieds carrés s'est négociée à 142 $ le pied carré.

Cette transaction s'inscrivait dans le cadre d'une opération de plus grande envergure entre Crystal Water Investments et Nexus REIT, portant notamment sur le 2370, rue de la Province à Longueuil. Les deux immeubles étaient loués par Aqua Leader au moment de la vente. La valeur totale du portefeuille s'élevait à 40,1 millions de dollars, ce qui correspond à un prix moyen de 145 $ le pied carré et à un taux de capitalisation de 6,6 %.

3510-3540 boulevard Saint-Laurent, Montréal (Le Plateau-Mont-Royal) – Bureau

Situé sur un axe commercial majeur, l'immeuble du 3510-3540 boulevard Saint-Laurent a fait l'objet de la transaction immobilière de bureaux la plus importante à Montréal au quatrième trimestre, pour un prix de vente de 33 millions de dollars. Cette vente s'inscrit dans le cadre d'une stratégie de désinvestissement plus vaste de la FPI Allied Properties.

Depuis fin 2023, Allied a vendu six immeubles de bureaux à Montréal, dont trois situés dans un rayon de deux kilomètres du boulevard Saint-Laurent, pour un montant total de 145,5 millions de dollars. Bien que ces transactions aient réduit son portefeuille, Allied a maintenu que ces actifs étaient considérés comme non stratégiques et a réaffirmé sa position d'acteur majeur du marché immobilier commercial montréalais. Fin 2025, le portefeuille de la FPI comptait environ 26 propriétés totalisant 6 millions de pieds carrés.

256 rue Notre-Dame, Repentigny - Appartement

Situé sur la Rive-Nord de Montréal, le complexe « Azalis », au 256, rue Notre-Dame, s’est classé au troisième rang des transactions les plus importantes du quatrième trimestre, avec une vente à 111 millions de dollars. Cet actif était l’une des quatre résidences pour aînés acquises par Chartwell à Montréal en 2025.

Cette acquisition témoigne de la stratégie de Chartwell axée sur des actifs modernes dotés d'équipements haut de gamme. Il est à noter que trois des quatre propriétés acquises ont été construites au cours des dix dernières années. L'investissement total de Chartwell pour 2025 s'élève à 411,5 millions de dollars, ce qui représente un prix moyen par unité de 273 847 dollars.

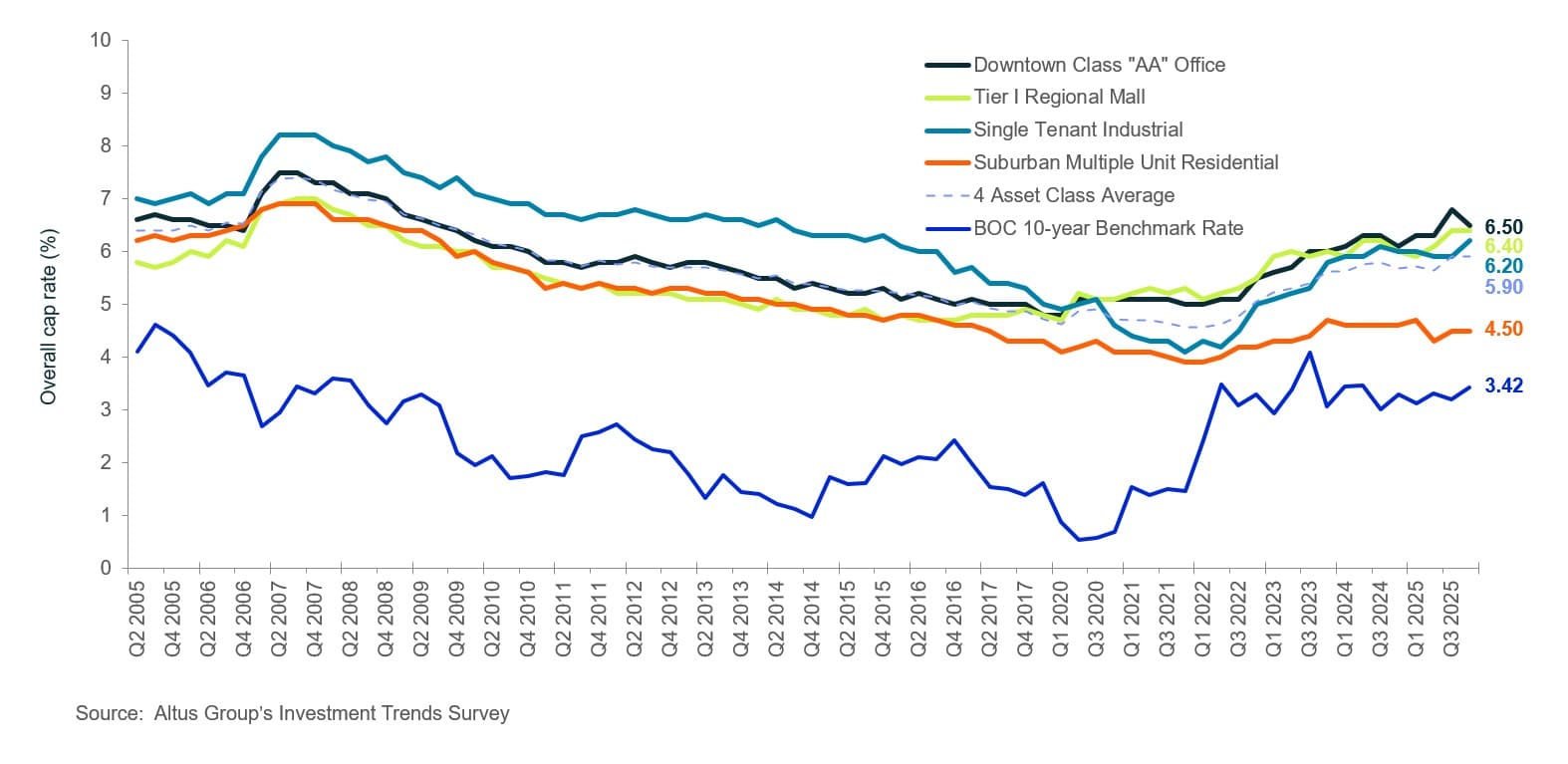

Figure 3 : Tendances du taux de change à Montréal pour quatre classes d'actifs de référence

Perspectives d'avenir

À l’horizon 2026, le marché immobilier commercial de Montréal semble passer d’une phase de prudence à une phase de croissance stratégique. Le moral des investisseurs est nettement amélioré, ces derniers anticipant une activité accrue à mesure que l’écart entre les prix d’achat et de vente se réduit. Ce regain d’optimisme est largement alimenté par la perspective d’une stabilisation continue des coûts d’emprunt, permettant aux capitaux institutionnels et privés de se mobiliser. L’année à venir devrait être marquée par une « recherche de la qualité », les investisseurs privilégiant les actifs performants situés dans des emplacements de choix et à proximité de pôles de transport en commun, comme ceux qui entourent les réseaux en expansion du REM.

Bien que le sentiment général soit opportuniste, 2026 sera vraisemblablement une année de croissance à deux vitesses. La discipline a remplacé l'expansion agressive et les critères d'octroi de crédit sont devenus plus rigoureux, privilégiant la stabilité des revenus à long terme plutôt qu'une appréciation rapide. Les investisseurs suivent de près l'évolution des politiques fédérales et la dynamique du commerce mondial, mais l'accessibilité relative de Montréal par rapport aux autres grandes villes canadiennes en fait toujours un choix de premier ordre pour ceux qui recherchent une protection fiable contre l'inflation. Alors que le marché entame ce nouveau cycle, l'accent restera mis sur les actifs offrant une flexibilité opérationnelle et répondant aux besoins essentiels, ce qui positionnera Montréal pour une reprise stable et solide tout au long de l'année.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Daniel Marro

Analyste de marché senior

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Daniel Marro

Analyste de marché senior

Ressources

Dernières informations

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

févr. 25, 2026

Investissements et transactions immobilières commerciales aux États-Unis au quatrième trimestre 2025

févr. 25, 2026