Analyse de la valorisation de l'immobilier commercial canadien – T4 2025

Le secteur des bureaux au Canada surprend positivement avec une amélioration bienvenue de sa valorisation au quatrième trimestre 2025.

Points clés

Le marché des bureaux enregistre ses premiers gains de valeur en quatre ans, avec une hausse de 0,48 % au quatrième trimestre.

Le secteur du commerce de détail suit une trajectoire lente mais régulière, avec une hausse de 0,45 % en glissement trimestriel et de 1,60 % en glissement annuel.

Les prix de l'immobilier résidentiel restent stables en raison des pressions exercées par le ralentissement de la croissance démographique et la concurrence des nouveaux immeubles en copropriété.

L'affaiblissement des fondamentaux industriels pèse sur les valeurs.

Bien que les thèmes de bifurcation restent prédominants pour tous les types de biens immobiliers et toutes les zones géographiques, l'appétit des investisseurs pour les transactions pourrait entraîner une augmentation du volume des transactions en 2026.

Les valeurs immobilières commerciales continuent de résister aux pressions exercées par les droits de douane et les événements géopolitiques.

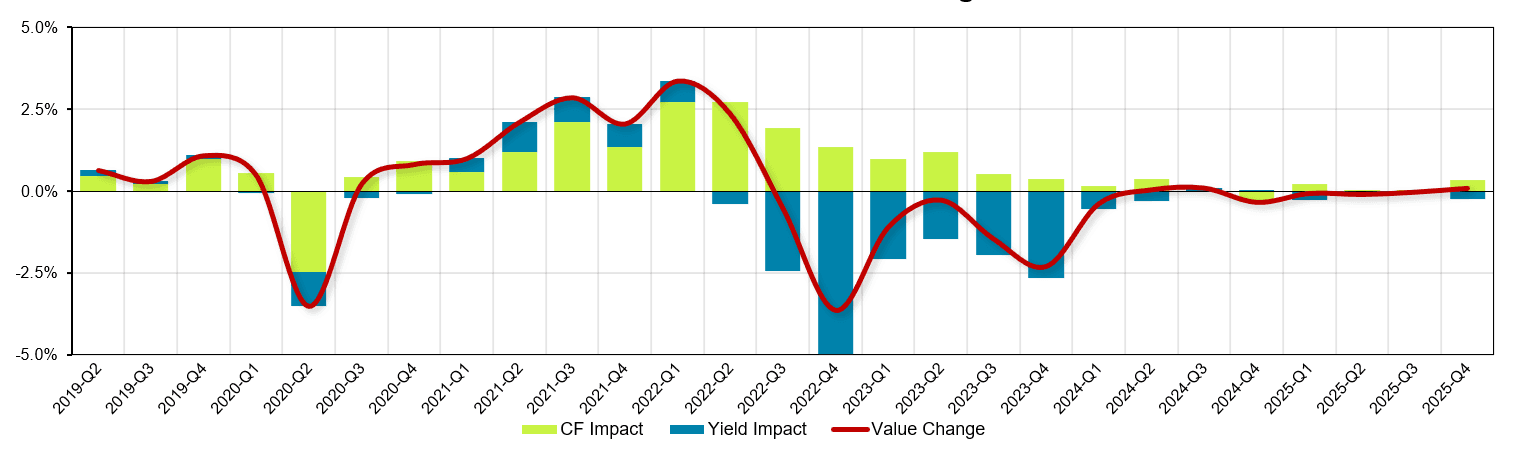

La stabilité est demeurée un thème central du marché immobilier commercial canadien au quatrième trimestre. Cependant, les dernières données révèlent également des changements notables dans la façon dont les différents secteurs immobiliers se comportent face à diverses forces du marché.

Malgré l'actualité brûlante, allant des nouveaux accords commerciaux internationaux au conflit au Groenland, les valeurs des quatre principaux types d'immobilier – bureaux, entrepôts, commerces et logements – restent relativement stables. Selon les dernières études d' Groupe Altus, la moyenne consolidée du quatrième trimestre a légèrement progressé de 0,09 % par rapport au trimestre précédent, tout en reculant de 0,22 % sur un an.

Figure 1 - Évolution de la valeur de tous les actifs, 2019-2025

SourceGroupe Altus

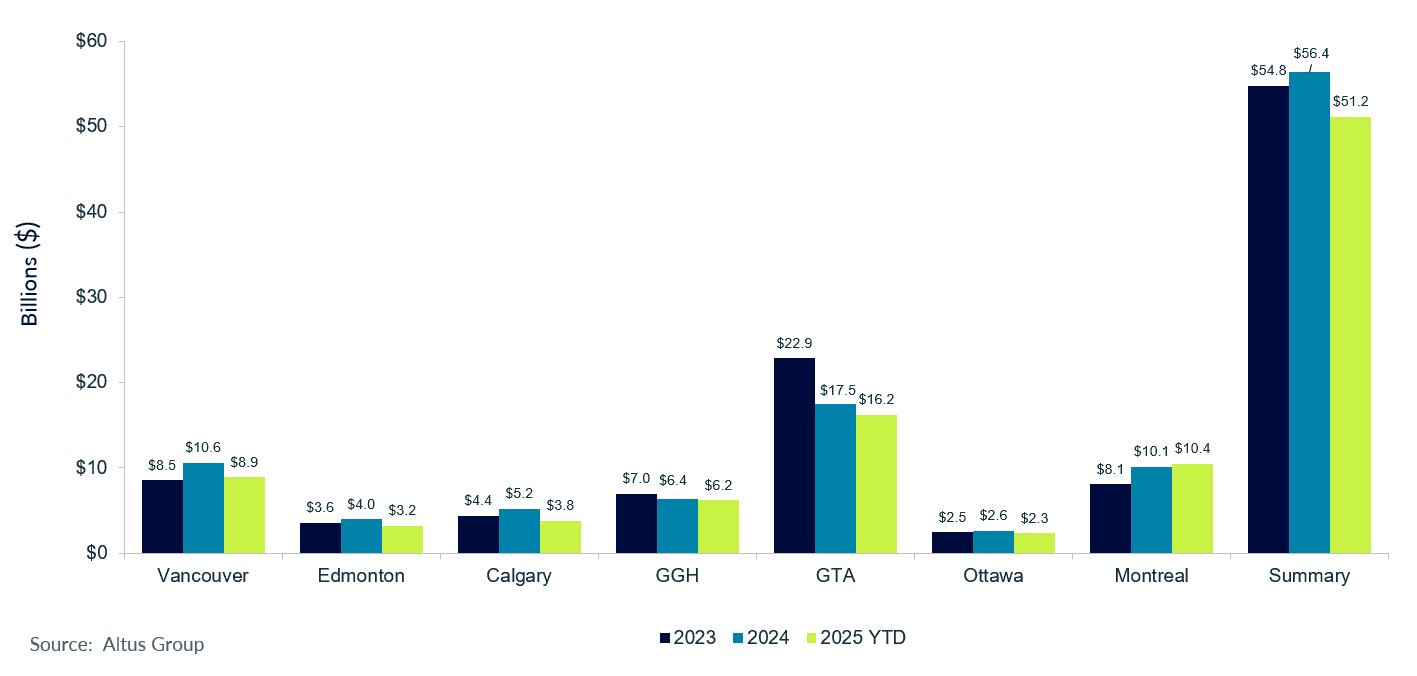

« Nous sommes toujours dans une phase d'attente où les évaluateurs examinent les données des transactions de vente pour confirmer les tendances. Les transactions en cours confirment les niveaux de prix actuels, ce qui explique la relative stabilité des valeurs au cours du trimestre », explique Robert Santilli, directeur des services de conseil en évaluation du Groupe Altus au Canada. Bien que les ventes de 2025 aient été supérieures à celles de 2024, l'activité transactionnelle demeure faible par rapport aux données historiques.

Figure 2 - Volume total des transactions, 2023 vs 2024 vs 2025

SourceGroupe Altus

« Un point positif à l'aube de 2026 est que nous sommes désormais plus conscients de l'incertitude qui nous attend », déclare Ray Wong, vice-président des solutions de données chez Altus Group. L'année dernière, la volatilité a été accentuée par d'importantes décisions politiques, des déclarations et des publications sur les réseaux sociaux aux États-Unis. « Chaque semaine apportait son lot de nouveautés. Désormais, il semble que les investisseurs s'attendent à des surprises, à des perturbations et à une certaine incertitude », ajoute M. Wong. « Par conséquent, le risque d'un choc brutal sur les marchés est moindre. »

Analyse des tendances d'évaluation de l'immobilier commercial selon les types de propriétés

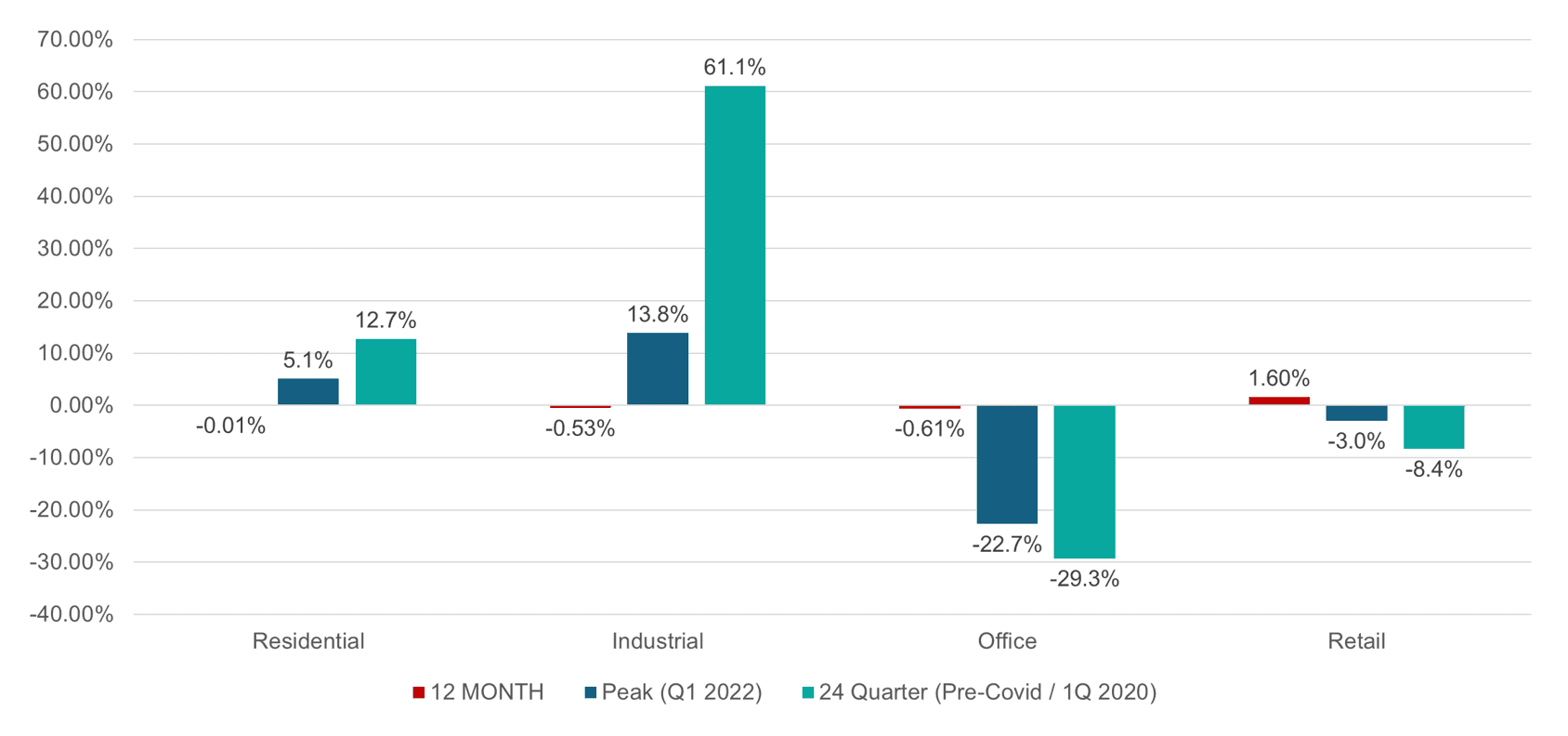

Le principal fait marquant du trimestre est la hausse des prix des bureaux, la première en quatre ans. Le commerce de détail a également enregistré des gains, tandis que le secteur résidentiel est resté relativement stable. Le repli des fondamentaux du marché industriel a entraîné une légère baisse des prix au quatrième trimestre. Cependant, ce repli est minime au regard de la forte hausse des prix observée depuis le début de la pandémie, les prix de l'immobilier étant supérieurs de 61,1 % à ceux du premier trimestre 2020.

Figure 3 - Évolution des valeurs au Canada, total sur 12 mois vs pic vs période pré-pandémique

SourceGroupe Altus

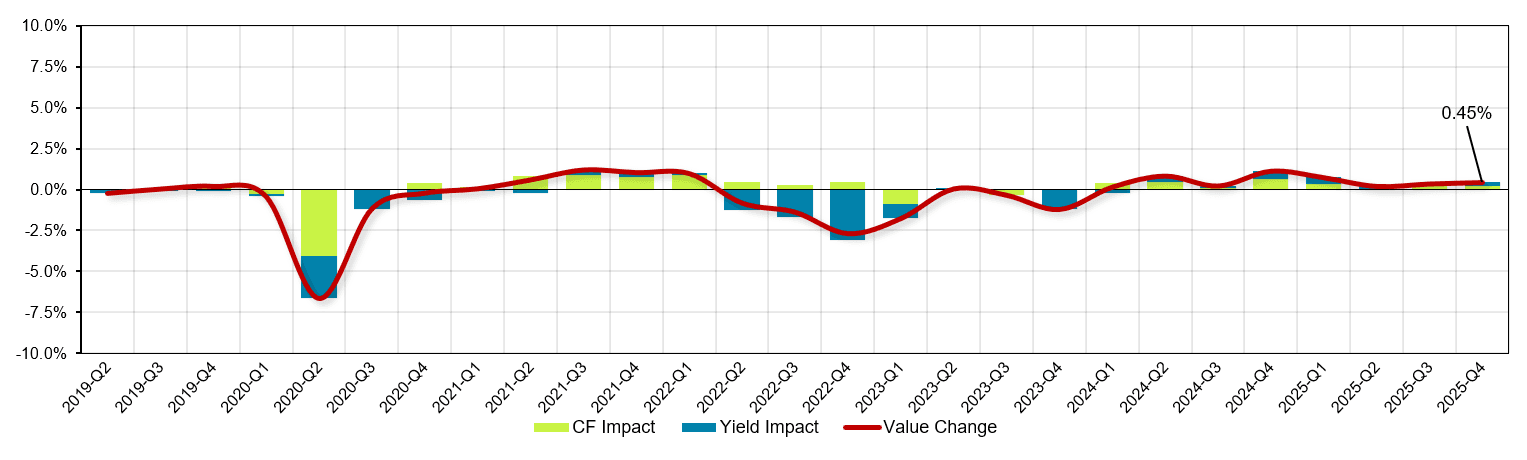

Bureau

Les valeurs du secteur des bureaux ont progressé de 0,48 % au quatrième trimestre, marquant une sortie de crise tant attendue. Cependant, cette amélioration n'est pas généralisée. Les valorisations reflètent une moyenne pondérée. Dans ce cas précis, ce sont les actifs les plus importants et les plus performants qui affichent une progression et tirent les valeurs globales du marché des bureaux vers le haut. À pondération égale, la valeur moyenne d'un actif de bureau a reculé de 44 points de base.

« Ces données mettent clairement en évidence la bifurcation du marché », explique Santilli. « La valeur des actifs de catégorie A+ est en hausse, tandis que celle des actifs de moindre qualité stagne ou continue de baisser. »

Figure 4 - Variation trimestrielle de la valeur du secteur, bureaux

Source:Groupe Altus

Cette dichotomie est également manifeste lorsqu'on analyse les données des principaux marchés géographiques. La région du Grand Toronto (GTA) affiche la plus forte hausse de valeur, à 2,29 %, principalement grâce à sa forte concentration d'actifs de prestige. Ces propriétés bénéficient d'une activité locative accrue, notamment de la part des sociétés de services financiers à la recherche d'espaces haut de gamme pour leurs employés. La raréfaction des espaces de catégorie A+ crée un marché favorable aux propriétaires, ce qui devrait se traduire par une croissance continue des loyers et une augmentation du résultat net d'exploitation (RNE).

« La tendance qui ne s'est pas encore concrétisée, mais qui est logique, est l'effet d'entraînement. À mesure que les espaces AAA se raréfient, la demande profitera aux immeubles de catégorie AA et A », explique Wong. Par exemple, le 320, rue Bay, au centre-ville de Toronto, est un immeuble rénové qui est maintenant presque entièrement loué.

Globalement, le marché canadien de la location de bureaux a atteint son point le plus bas au quatrième trimestre 2022 et connaît une amélioration constante depuis le quatrième trimestre 2024. Outre la recherche de la qualité, l'activité locative est également stimulée par le besoin de retour au bureau. Bien que le marché de Toronto affiche la plus forte dynamique, les immeubles de catégorie A+ dans d'autres centres-villes connaissent également une forte demande. « Cette demande locative se répercutera sur la valeur des immeubles, et à mesure que les investisseurs considéreront les bureaux comme une classe d'actifs viable, nous verrons ce qu'ils seront prêts à payer pour une activité locative accrue. Je pense donc que nous assisterons à une hausse continue de la valeur des immeubles de catégorie A+ sur les principaux marchés », explique Santilli.

Vente au détail

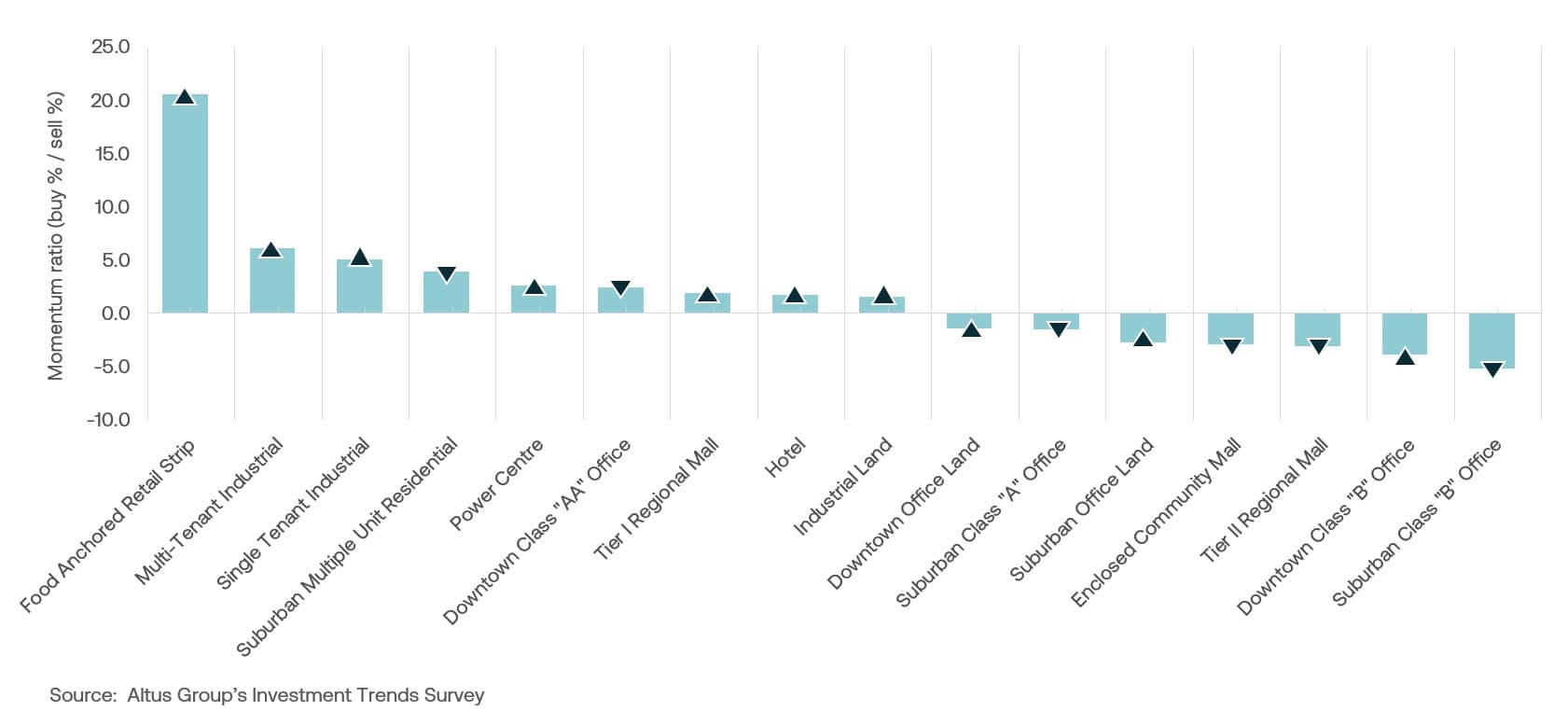

Le secteur du commerce de détail a enregistré des gains de valeur trimestriels quasi identiques à ceux du secteur des bureaux, à 0,45 %. Il se distingue également comme le secteur le plus performant sur un an, avec une hausse de 1,60 % par rapport à l'année précédente. Le commerce de détail en format ouvert, avec une enseigne alimentaire comme locomotive, demeure le secteur le plus performant et le plus recherché par les investisseurs. Selon Altus Group Enquête sur les tendances d'investissement au CanadaLes centres commerciaux de proximité à dominante alimentaire sont restés le type de bien le plus recherché pour un huitième trimestre consécutif. Le défi pour les investisseurs immobiliers est la rareté des biens disponibles à la vente.

Figure 5 - Baromètre des types de biens immobiliers – Tous les produits disponibles, T4 2025

Source: Enquête d'Altus Group sur les tendances d'investissement

Autre point positif notable pour le secteur du commerce de détail : à l’exception du Grand Ottawa, tous les principaux marchés ont enregistré des gains de valeur tant en glissement trimestriel qu’annuel. Le Grand Edmonton a affiché la plus forte hausse au quatrième trimestre (+2,58 %), suivi de Calgary (+1,31 %). Toutefois, certains propriétaires sont confrontés à des limites quant à l’augmentation des loyers. Certains locataires approchent de la limite de leurs capacités de paiement, ce qui pourrait réduire le résultat net d’exploitation (RNE). L’inflation, toujours élevée, notamment pour les produits alimentaires, représente un autre défi pour le commerce de détail. Les investisseurs continuent de suivre de près l’impact de l’inflation sur les consommateurs.

Figure 6 - Variation trimestrielle de la valeur du secteur, commerce de détail

Source:Groupe Altus

Résidentiel

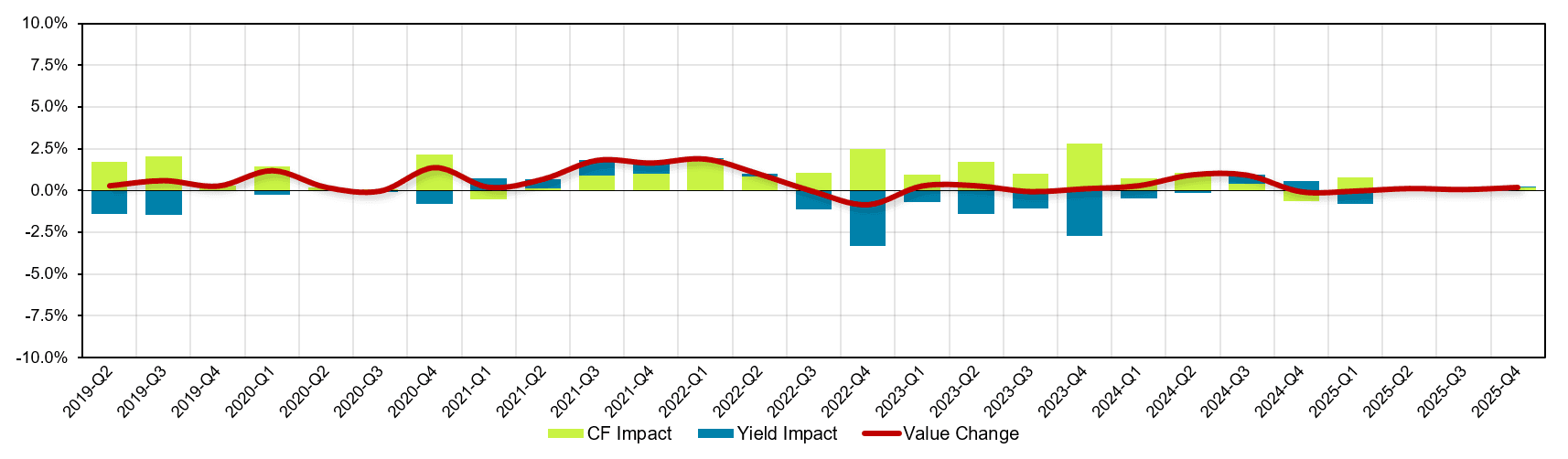

Les prix des logements résidentiels sont demeurés relativement stables au quatrième trimestre, enregistrant une légère hausse de 0,19 % et une baisse de 0,01 % sur un an. Le marché des appartements est confronté à des difficultés liées à une offre excédentaire et à une demande en baisse, conséquence d'une nouvelle politique d'immigration qui ralentit la croissance démographique. L'Alberta fait exception, bénéficiant de l'afflux de résidents en provenance d'autres régions du Canada. Montréal continue également d'afficher une performance supérieure aux attentes, avec une hausse de 0,70 % au quatrième trimestre.

Figure 7 - Variation trimestrielle de la valeur du secteur résidentiel

Source : Groupe Altus

Un problème courant dans le Grand Toronto et à Vancouver est la concurrence accrue sur le marché des copropriétés. Un nombre important de projets de copropriétés, dont la construction a débuté il y a deux ou trois ans, sont à peine terminés. Le ralentissement des ventes de copropriétés a entraîné l'arrivée d'unités invendues sur le marché locatif, ce qui exerce une pression concurrentielle sur les loyers des appartements.

À l'exception de l'Alberta et de Montréal, les loyers sont en baisse et les propriétaires offrent des loyers gratuits et d'autres avantages aux locataires.

Cependant, les difficultés rencontrées par le secteur des appartements sont considérées comme un problème conjoncturel. Le nombre de mises en chantier a diminué et, compte tenu du contexte actuel, il pourrait s'écouler encore 24 mois avant que les promoteurs ne lancent de nouveaux projets. Par conséquent, il est peu probable que l'offre de nouveaux logements augmente significativement avant 2029. « Une fois la crise de l'offre résolue et la croissance démographique relancée, ce qui devrait se produire vers la fin de la décennie, je pense que nous observerons à nouveau des tensions sur le marché résidentiel », déclare Santilli.

La vente récente du portefeuille de 28 propriétés de Minto Apartment REIT illustre la bonne tenue des valeurs résidentielles. La transaction aurait été évaluée à 2,3 milliards de dollars, soit 18 dollars par part, ce qui représente une prime de 32 % par rapport au cours de clôture du 2 janvier 2026. « Cela confirme l'intérêt porté aux actifs multifamiliaux de qualité et le niveau des valeurs sur le marché privé », souligne Wong.

Industriel

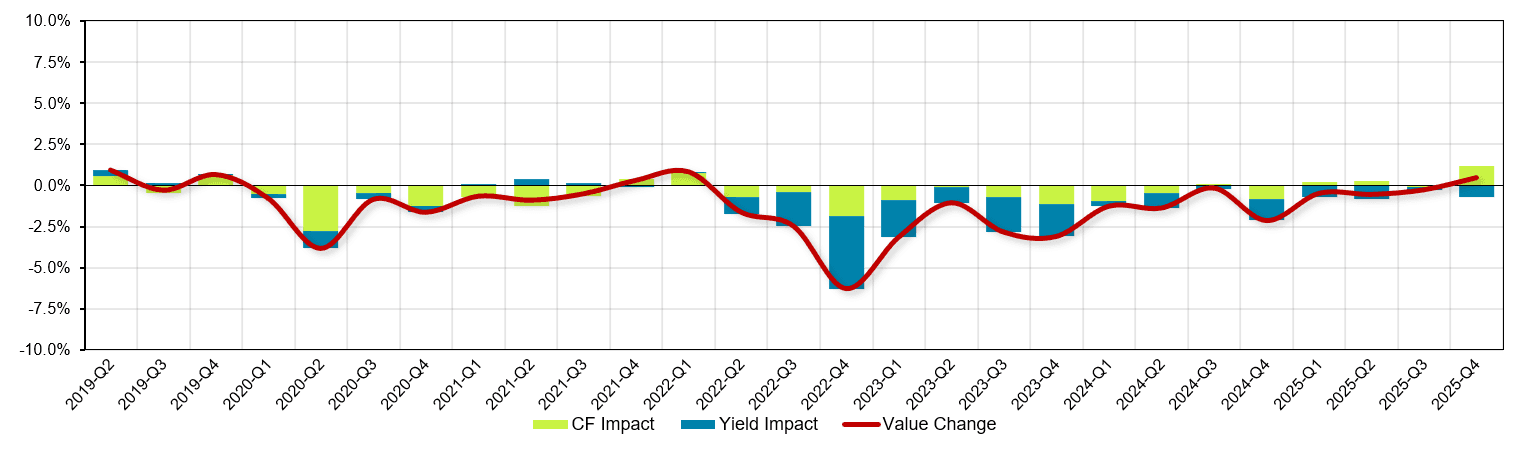

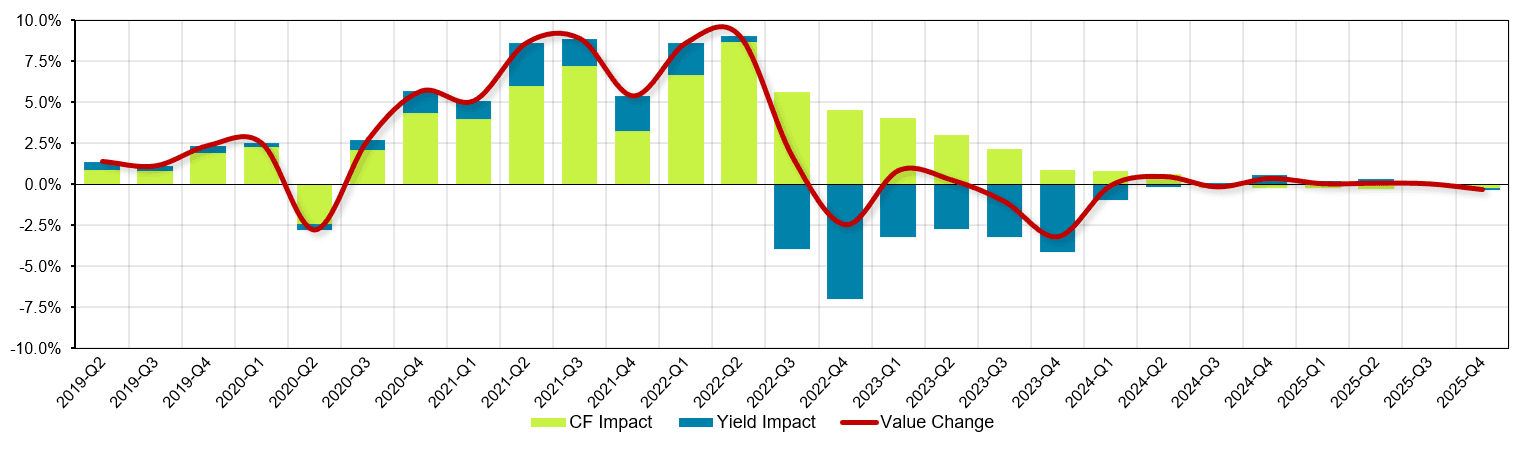

Le secteur industriel a été le seul à enregistrer un repli des valeurs au quatrième trimestre, avec une légère correction de -0,35 %. Les valeurs sont également en baisse de 0,53 % sur un an. Le secteur industriel peine encore à absorber la forte demande, une absorption freinée par un ralentissement de l'activité locative. Les locataires se montrent plus prudents dans leurs décisions en raison de l'incertitude liée aux répercussions potentielles des droits de douane sur les chaînes d'approvisionnement, la demande des consommateurs et la croissance économique.

Figure 8 - Variation trimestrielle de la valeur du secteur industriel

Source : Groupe Altus

Les droits de douane n'ont pas eu l'impact négatif sévère anticipé par certains, et les craintes de récession ne se sont pas concrétisées. Cependant, les entreprises de logistique restent prudentes quant à la location de nouveaux espaces, ce qui ralentit l'absorption de l'offre, notamment pour les entrepôts de grande capacité. Le secteur industriel a également connu une forte hausse des loyers ces quatre dernières années. Désormais, face à un plus large choix de locataires, ces loyers commencent à baisser. « Les investisseurs hésitent à investir dans une classe d'actifs où les loyers pourraient diminuer. Par conséquent, le multiple ou le taux de capitalisation que les investisseurs sont prêts à payer pour l'immobilier industriel est en hausse », ajoute Santilli.

Bien que les valeurs industrielles soient globalement en baisse, la situation est contrastée selon les marchés. Montréal et la région du Grand Toronto (GTA), les deux plus importants, sont confrontés aux plus grandes difficultés. La GTA a enregistré une baisse de 0,95 % au quatrième trimestre, tandis que Montréal a reculé de 0,39 %. Tous les autres grands marchés résistent aux vents contraires et affichent des valorisations stables, voire légèrement positives, grâce à la solidité de leurs flux de trésorerie.

Perspectives d'évaluation immobilière

Le marché des placements a affiché une amélioration en 2025 et l'on s'attend à une accélération de son activité l'année prochaine. « Les perspectives pour le marché des placements sont légèrement plus favorables qu'en 2025 », déclare Wong. « Même si le nombre de transactions n'augmente pas encore, l'intérêt croissant des investisseurs pourrait se traduire par une hausse des ventes, notamment au second semestre 2026. »

Les fondamentaux de la plupart des secteurs sont relativement solides. Cependant, la croissance économique sera légèrement plus lente, les prévisions de croissance du PIB canadien pour 2026 se situant désormais entre 1 % et 1,5 %. De manière générale, la valeur des propriétés devrait rester relativement stable au premier trimestre, tous secteurs confondus. Les évaluations des commerces de détail et des immeubles de bureaux de catégorie A+ constituent un point positif notable. Les immeubles de bureaux de catégorie A, en particulier, devraient poursuivre leur progression lente mais constante en 2026, avec une dynamique de location qui se répercutera sur les évaluations. « Je pense que les immeubles de bureaux de qualité surperformeront les autres secteurs en 2026 », affirme Santilli.

Les secteurs résidentiel et industriel sont susceptibles de rencontrer des difficultés à court terme. Les principaux marchés industriels, comme la région du Grand Toronto et Montréal, pourraient connaître un léger repli des valeurs, tandis que celles des autres grands marchés resteront stables. Le ralentissement de l'activité de construction, qui devrait entraîner une absorption positive des biens immobiliers, contribuera à soutenir les valeurs dans tous les secteurs. Toutefois, une tendance persistante se dégage, quel que soit le type de propriété et la zone géographique : la bifurcation. Les investisseurs doivent donc analyser les différentes nuances et dynamiques qui influencent les valeurs au sein de chaque marché et sous-marché.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Robert Santilli

Directeur, Conseil en évaluation

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Robert Santilli

Directeur, Conseil en évaluation

Ressources

Dernières informations

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

févr. 25, 2026

Analyse de la valorisation de l'immobilier commercial canadien - T4 2025