Mise à jour du marché immobilier commercial de Toronto – T2 2024

Notre mise à jour trimestrielle du marché immobilier commercial de Toronto, y compris les taux de capitalisation globaux et les transactions immobilières notables dans toutes les classes d'actifs.

Principaux points saillants

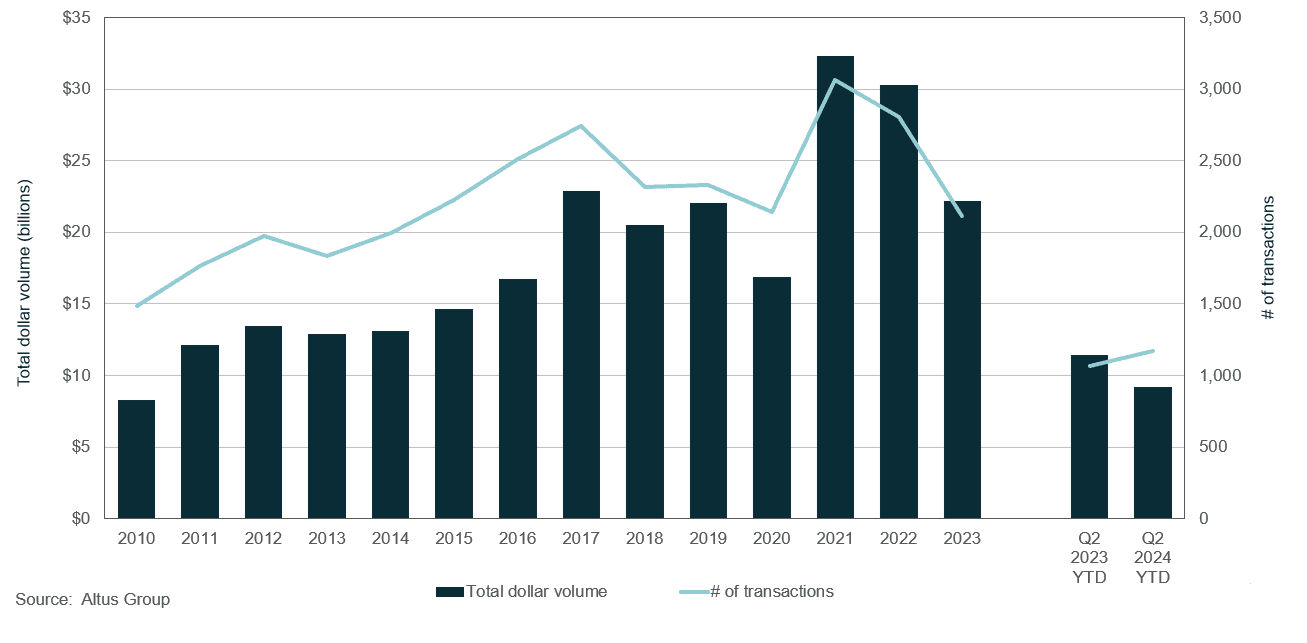

La région du Grand Toronto (RGT) a déclaré un volume de transactions de 9,3 milliards de dollars au cours du premier semestre de 2024, en baisse de 19 % par rapport à l'année précédente.

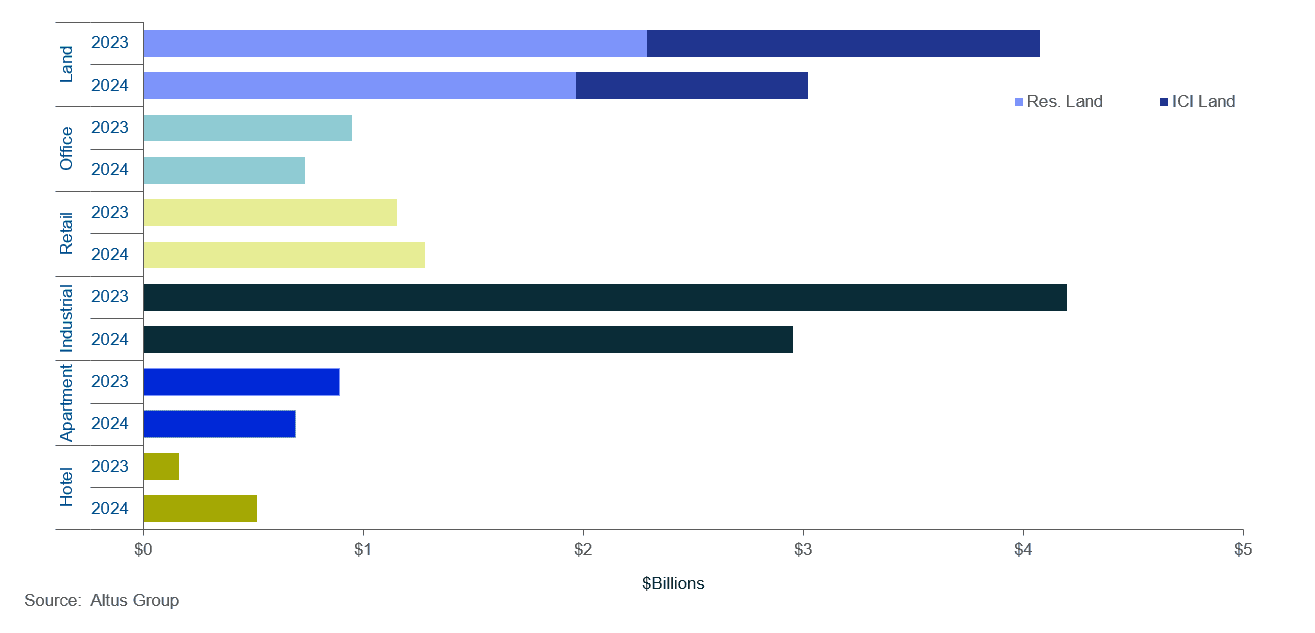

La demande industrielle a ralenti au deuxième trimestre, avec près de 3 milliards de dollars de volume de transactions, soit une baisse de 30 % sur un an

Les échanges d'actifs de bureaux ont poursuivi leur tendance à la baisse, avec un volume de transactions de 735 millions de dollars, soit une baisse de 23 % par rapport à l'année précédente.

L'activité dans le secteur multifamilial a chuté au premier semestre 2024, avec 692 millions de dollars de volume de transactions, soit une baisse de 22 % sur un an

Le secteur de la vente au détail a enregistré un volume de transactions de 1,3 milliard de dollars au premier semestre 2024, soit une augmentation de 11 % par rapport à l'année précédente.

Le secteur hôtelier a enregistré un volume de 519 millions de dollars au premier semestre 2024, soit une augmentation spectaculaire par rapport aux 163 millions de dollars enregistrés au cours de la même période l'année dernière.

Le secteur foncier (résidentiel et ICI) a enregistré près de 3,1 milliards de dollars de volume de transactions, soit une baisse de 25 % par rapport à l'année précédente.

Pour les dernières mises à jour sur l'immobilier commercial à Toronto, cliquez sur ici.

Les conditions du marché de la région du Grand Toronto ont mis du temps à se rétablir, le volume d'investissement ayant chuté de 19 % sur un an.

La région du Grand Toronto (RGT) a déclaré un volume de transactions de 9,3 milliards de dollars au cours du premier semestre de 2024, en baisse de 19 % par rapport à l'année précédente. La Banque du Canada décision de réduire les taux d'intérêt au jour le jour de 25 points de base à 4,75 % le 5 juin aura stimulé le sentiment de certains investisseurs. Cependant, de nouvelles baisses de taux seraient nécessaires pour toutes les classes d'actifs afin de voir une augmentation plus significative de l'activité de transaction. Le dernier rapport d'Altus Group Enquête sur les tendances d’investissement dans l’immobilier commercial canadien (ITS) a classé Toronto au troisième rang du baromètre de localisation, les zones commerciales axées sur l'alimentation et les zones industrielles à locataires multiples de banlieue étant respectivement les types de produits préférés.

Figure 1 – Transactions immobilières – Tous secteurs par année

Au premier semestre de 2024, le secteur industriel a retrouvé des conditions d'équilibre après la livraison record de constructions industrielles au quatrième trimestre de 2023. Couplée à des vents contraires économiques, la demande industrielle a ralenti avec un volume de transactions de près de 3 milliards de dollars, soit une baisse de 30 % sur un an. La RGT a enregistré une absorption négative au deuxième trimestre de 2024, la première depuis le premier trimestre de 2020, en raison de l'augmentation de l'offre nouvelle et des taux de vacance élevés à l'achèvement. Selon le plus récent rapport*$* du Groupe AltusMise à jour du marché industriel canadienLe taux de disponibilité industrielle de Toronto a augmenté de 40 points de base pour atteindre 4,6 % par rapport au trimestre précédent. La RGT a également vu 764 958 pieds carrés de nouvelle offre arriver sur le marché, dont 98 % sont préloués. De plus, près de 13,2 millions de pieds carrés sont en construction, dont 26 % sont préloués.

Les transactions sur les actifs de bureaux ont continué de baisser, avec un volume de transactions de 735 millions de dollars, soit une baisse de 23 % par rapport à l’année précédente. Cette tendance est principalement due à l’approche des entreprises visant à équilibrer les modèles de travail hybrides et les obligations de retour au travail, ainsi qu’à la bifurcation du marché. Alors que les entreprises ont continué de privilégier les immeubles de bureaux de classe A, les immeubles obsolètes de classe B et C ont eu du mal à maintenir leur occupation, obligeant les propriétaires à investir dans leurs bâtiments anciens pour rester compétitifsÀ cet effet, le dernier*$* du Groupe AltusMise à jour du marché des bureaux au Canada a révélé que le taux de disponibilité de Toronto a grimpé de 50 points de base pour atteindre 18,8 %. Le marché a enregistré trois nouveaux bureaux achevés totalisant 231 180 pieds carrés, dont 25 % sont préloués. De plus, la RGT compte 3,8 millions de pieds carrés en construction, dont la moitié est prélouée.

L’activité dans le secteur multifamilial a chuté au premier semestre de 2024, avec un volume de transactions de 692 millions de dollars, soit une baisse de 22 % sur un an. Malgré deux baisses consécutives des taux d’intérêt, l’activité du marché ne devrait pas reprendre tant que des baisses supplémentaires ne se traduiront pas par une baisse des taux hypothécaires, car l’accessibilité au logement demeure une préoccupation majeure pour les Canadiens. De plus, les coûts élevés de construction et de financement ont également entraîné une modération des mises en chantier, ce qui n’a fait que resserrer les conditions du marché.

L'activité de location de détail dans la RGT s'est concentrée sur certains formats de vente au détail, tels que les centres commerciaux de quartier et régionaux, principalement des centres avec ancres d'épicerie ou opportunités de réaménagement. À court terme, la faible disponibilité des espaces de vente au détail, les conditions économiques défavorables et la réduction des dépenses discrétionnaires ont limité le secteur de la vente au détail, avec un volume de transactions de 1,3 milliard de dollars au premier semestre de 2024, soit une augmentation de 11 % sur un an. Les perspectives du secteur de la vente au détail de la RGT sont restées positives, soutenues par une forte croissance démographique et un intérêt marqué.

Le secteur hôtelier a enregistré un volume d’affaires de 519 millions de dollars au premier semestre 2024, soit une augmentation spectaculaire par rapport aux 163 millions de dollars enregistrés au cours de la même période l’année dernière. Cette augmentation est principalement due à l’acquisition par InnVest Hotels d’un portefeuille d’hôtels auprès de Morguard en janvier 2024, qui a vendu deux propriétés à Manga Hotels peu de temps après. Au deuxième trimestre 2024, le secteur a connu un ralentissement, avec une baisse de 94 % en glissement annuel.

Le secteur des terrains (résidentiels et ICI) a enregistré près de 3,1 milliards de dollars de transactions en volume, soit une baisse de 25 % par rapport à l'année précédente. Le secteur des terrains et lots résidentiels a enregistré 1,2 milliard de dollars de transactions en volume et le secteur des terrains ICI a enregistré 740 millions de dollars de transactions, soit une baisse de 34 % et une augmentation de 4 % par rapport à l'année précédente, respectivement. Le volume des transactions est resté inférieur aux normes historiques, car les difficultés d'obtention de financement ont persisté et les promoteurs ont continué à être plus stratégiques dans leurs acquisitions.

Figure 2 - Property transactions by asset class (Q2 2023 vs. Q2 2024)

Transactions notables du deuxième trimestre 2024

25 Dockside Drive – Bureau

La plus importante transaction de bureaux du deuxième trimestre a été la vente du 25 Dockside Drive, un immeuble de dix étages acquis par le George Brown College en partenariat avec Halmont Properties pour 232,5 millions de dollars. D'une superficie d'environ 484 477 pieds carrés, cette propriété riveraine a été achetée pour 480 dollars le pied carré. Les acheteurs ont l'intention d'honorer les baux existants, y compris le locataire principal, Corus Entertainment, dont le bail se prolonge pour une autre décennie. Le George Brown College prévoit d'intégrer progressivement des fonctions universitaires dans l'espace qui s'ajoutera à ses trois campus du centre-ville.

2600 North Park Drive – Secteur industriel

Un investisseur privé a acquis cet entrepôt de 331 027 pieds carrés de Brampton auprès d'Oxford Properties Group pour 110 millions de dollars. La propriété est située sur un terrain d'environ 30 acres, contenant un excédent de terrain important et offrant une possibilité d'expansion future. Au moment de la vente, la propriété était complètement vacante et l'acheteur commercialisait activement l'espace vacant pour le louer.

2000 - 2012 Sheppard Avenue West – Appartement

QMW Corp. a acquis cette propriété multifamiliale pour 101 millions de dollars, ce qui représente la plus importante transaction d'appartements du trimestre. Ce complexe, qui comprend une tour résidentielle de 19 étages et 266 unités et 54 maisons de ville sur un site de 8,34 acres, a été acheté pour un prix unitaire de 315 625 $. QMW Corp. possède et exploite plus de 30 propriétés résidentielles, à usage mixte et industrielles dans la région du Grand Toronto. Cette transaction constitue le plus important achat multifamilial de QMW Corp., ayant acquis le complexe de quatre bâtiments et 115 unités au 31 Clearview Heights auprès de Marlin Spring en 2021.

12561 Centreville Creek Road – Terrain résidentiel

Solmar Development Corp. a acheté ce site d'environ 98,2 acres pour 125 millions de dollars, ce qui représente la plus grande transaction foncière résidentielle du deuxième trimestre. Cette acquisition s'ajoute aux importants avoirs de Solmar dans la région de Caledon, après avoir acquis un site adjacent de 98,8 acres au 12494 The Gore Road pour 16,5 millions de dollars en 2018 et un site de 26,7 acres pour 9 millions de dollars en 2020. Actuellement, aucune demande de développement n'est en cours.

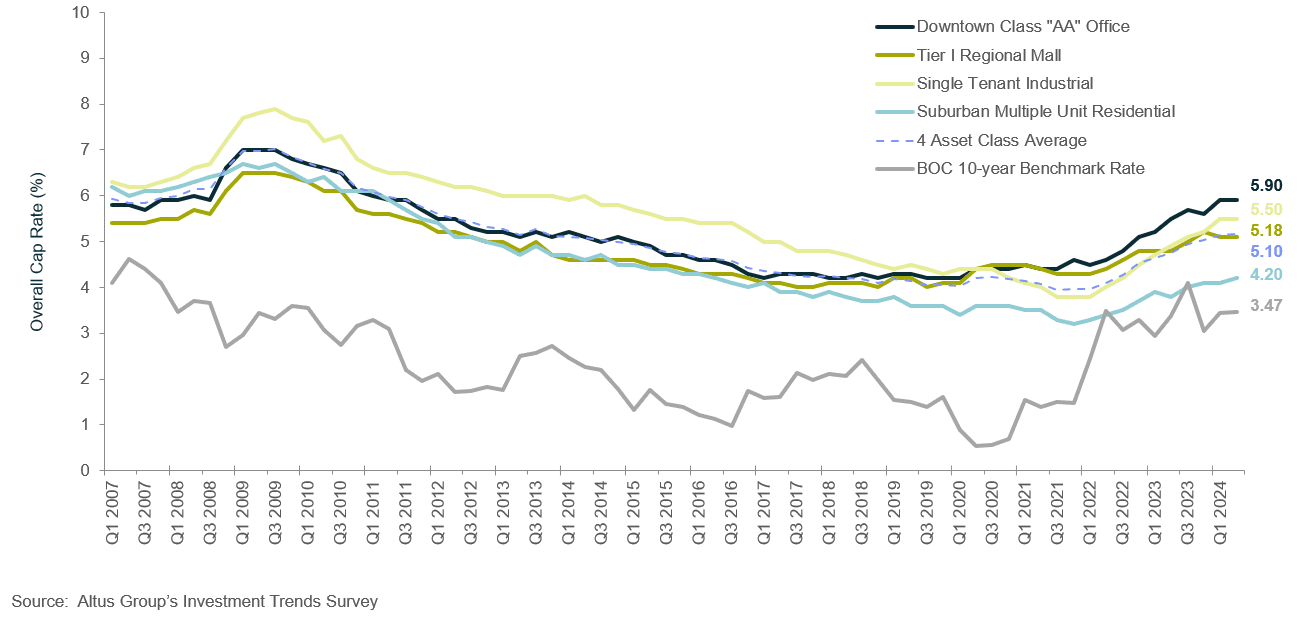

Figure 3 - OCR trends across 4 benchmark asset classes

Conclusion

À l’avenir, la RGT devrait progressivement rebondir en prévision de nouvelles baisses des taux d’intérêt. Alors que le marché se stabilise et que les fondamentaux à long terme restent solides, le secteur industriel de la RGT continue d’être un favori des investisseurs, représentant un tiers du volume total en dollars au premier semestre de 2024. De plus, le secteur de la vente au détail a affiché une rebond significatif par rapport à la même période de l'année précédente, le secteur multifamilial étant susceptible de suivre à mesure que les conditions financières s'assoupliront grâce aux baisses de taux prévues.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Wyland Milborne

Analyste de marché

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Wyland Milborne

Analyste de marché

Ressources

Dernières informations

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial

sept. 23, 2025

Évaluation de l'immobilier commercial : pourquoi les coûts de vente aux États-Unis ne sont pas uniformes

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

sept. 18, 2025