Tendances de valorisation immobilière - Perspectives résidentielles - T2 2025

Les évaluations mondiales des appartements restent stables et font preuve de résilience dans toutes les régions, malgré les pressions sur l'offre et les changements de politique.

Points clés :

La tendance des appartements américains au cours des 12 derniers mois a été positive, avec une augmentation de 0,7 % des valeurs, dont une amélioration de 0,5 % au deuxième trimestre seulement, période durant laquelle le mouvement des rendements et les gains de trésorerie ont eu un impact positif sur les valeurs.

En Europe, le secteur résidentiel s'est imposé comme le secteur le plus performant parmi les quatre principaux secteurs, avec des valeurs en hausse de 3,9 %, grâce au renforcement des fondamentaux de trésorerie, qui ont ajouté 4,2 % aux valeurs alors que les rendements ont commencé à se stabiliser au cours de l'année.

Après une année de croissance des flux de trésorerie, le Canada connaît une tendance au ralentissement alors que les niveaux de postes vacants augmentent

Les coûts de construction plus élevés ralentissent le développement de nouveaux projets dans toutes les régions, ce qui devrait profiter aux propriétaires d'appartements à moyen et à long terme.

Malgré les défis, le secteur des appartements maintient le cap en tant qu'acteur fiable

Les marchés locatifs résidentiels mondiaux ont la réputation de résister aux cycles du marché, comme le prouve une fois de plus le contexte de taux d'intérêt élevés. Les valeurs immobilières dans toutes les régions – États-Unis, Canada et Europe – ont suivi une trajectoire positive au cours de l'année écoulée, et sont restées stables ou légèrement supérieures au deuxième trimestre.

« Le marché des appartements n'a pas toujours été le secteur le plus performant, mais il s'agit d'un secteur fiable qui a eu tendance à évoluer au-dessus de la moyenne au cours de l'année écoulée, et ce depuis le début de la pandémie », déclare Phil Tily, vice-président principal et responsable de l'analyse des performances du groupe Altus.

Le thème dominant dans toutes les régions est le déséquilibre entre l'offre et la demande, avec notamment une pénurie de logements, notamment de logements abordables. Ce problème est particulièrement répandu aux États-Unis, où, malgré une forte croissance de la construction de logements collectifs ces dernières années, la pénurie de logements est encore estimée à plus de 4 millions d'unités. Bien que certains marchés géographiques rencontrent des difficultés à court terme pour absorber une nouvelle offre, les coûts de construction élevés, qui freinent actuellement le développement, devraient profiter aux propriétaires à moyen terme.

Globalement, les investisseurs continuent d'afficher un fort appétit pour les actifs immobiliers collectifs. Cependant, la performance et les perspectives à court terme des marchés régionaux présentent des nuances. Voici quelques-unes des principales tendances :

Aux États-Unis, la demande des investisseurs entraîne une dynamique de prix positive, les flux de trésorerie se maintenant, même avec des défis d'approvisionnement sur certains marchés.

En Europe, le secteur résidentiel est devenu un secteur de premier plan parmi les quatre principaux types de biens immobiliers, en grande partie grâce au renforcement des flux de trésorerie.

Le Canada connaît un affaiblissement de ses fondamentaux en raison d’une nouvelle offre et d’un ralentissement économique.

Ci-dessous, nous examinons de plus près les performances et les perspectives de chacune des trois régions.

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

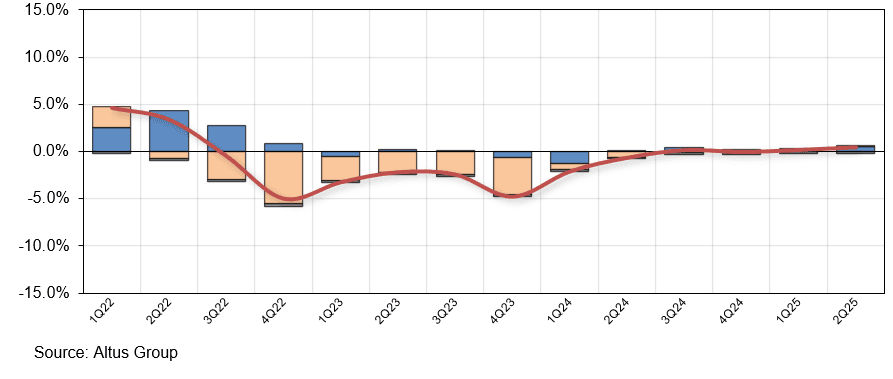

États-Unis : la dynamique revient vers les marchés de passerelle

La tendance aux États-Unis au cours des 12 derniers mois a été positive. Au deuxième trimestre, les valeurs et les flux de trésorerie ont progressé de 0,5 %, tandis que les rendements sont restés relativement stables, affichant une légère hausse de 0,2 %.

La variation annuelle de la valeur sur trois ans pour le secteur résidentiel est de -6,6 %, ce qui reflète en grande partie l’évolution de l’environnement des taux d’intérêt.

Figure 1 : T2 2025 – Rendement de l'appréciation – États-Unis, tous secteurs confondus

Bien que l'essor des nouvelles constructions immobilières ces dernières années ait freiné la croissance des loyers et les flux de trésorerie, l'offre excédentaire disparaît rapidement. Le portefeuille de projets de développement s'est également réduit en raison de la hausse des coûts de construction. « Cette baisse de l'offre est l'une des raisons pour lesquelles les investisseurs continuent d'investir. Malgré les difficultés actuelles en matière d'offre, ils savent que l'offre future sera limitée et que les fondamentaux se renforceront », déclare Robby Tandjung, vice-président exécutif, Conseil en évaluation, Groupe Altus.

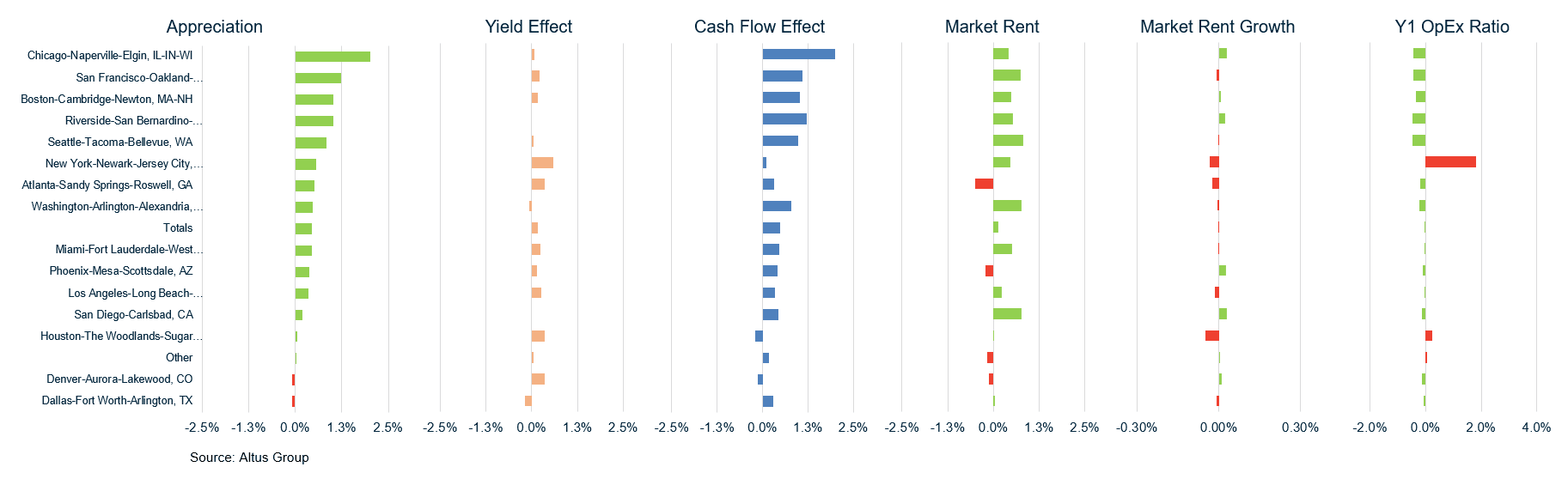

L'une des tendances notables à souligner aux États-Unis est le basculement des pouvoirs entre les marchés de la Sun Belt et ceux des Gateway. La pandémie a accéléré la migration vers le sud et le sud-est, ce qui a entraîné un boom du bâtiment et une offre excédentaire dans certaines métropoles, amplifiée par le ralentissement de la croissance démographique. Les Gateway, qui ont souffert pendant la pandémie, connaissent un rebond, en partie grâce au retour au bureau. « Que ce soit à New York, Chicago ou même San Francisco, nous constatons un rebond, notamment en termes de fondamentaux de trésorerie », déclare Tandjung.

Figure 2 : Appartement T2 2025 - Attribution de l'appréciation d'un trimestre

Les valeurs immobilières sont en hausse sur la plupart des marchés américains. Cependant, les données montrent une reprise plus marquée sur certains marchés de Gateway, les flux de trésorerie liés à ces variations de valeur étant positifs au deuxième trimestre. « Nous avons commencé à constater ces flux de trésorerie positifs et ces ajustements de prix au deuxième trimestre, et il est clair que le secteur des appartements se porte mieux », ajoute Tily.

Perspectives américaines

Le marché des appartements semble suivre une trajectoire ascendante, et la baisse des mises en chantier sera positive pour les fondamentaux. Cependant, deux sujets seront à surveiller aux États-Unis : la croissance de l'emploi et la privatisation potentielle de Fannie Mae et Freddie Mac.

Les appartements bénéficient de la liquidité que Fannie Mae et Freddie Mac apportent au marché, avec des marges relativement faibles par rapport à d'autres types de biens. La privatisation de Freddie Mac et Fannie Mac, placés sous tutelle gouvernementale depuis la crise financière mondiale, est à nouveau évoquée par l'administration actuelle. On ignore encore quand la privatisation pourrait avoir lieu, comment elle pourrait être structurée et quel impact elle pourrait avoir sur le marché hypothécaire.

Le ralentissement de la croissance de l'emploi est probablement un problème plus important à court terme, car la croissance de l'emploi est fortement corrélée à la demande des locataires. Bien que le taux de chômage de 4,3 % reflète le plein emploi, les données montrent un ralentissement de la croissance de l'emploi ces derniers mois, en particulier chez les jeunes de 19 à 24 ans, une part importante du bassin de locataires.

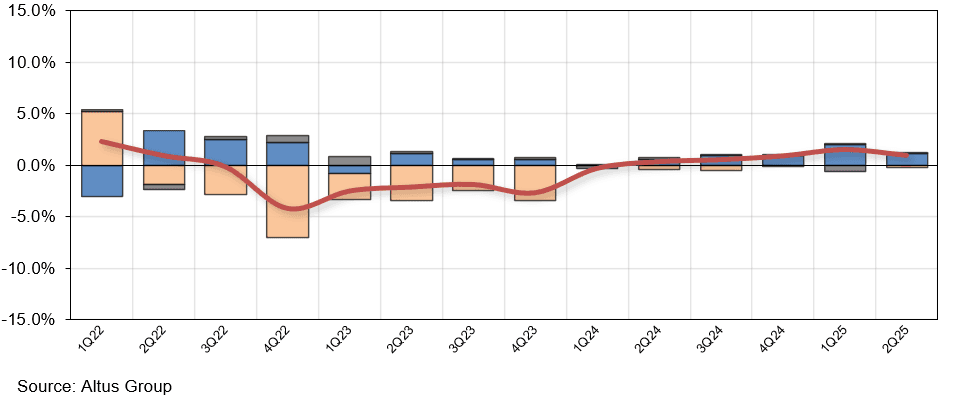

Europe : des flux de trésorerie importants génèrent des rendements plus élevés

Le secteur résidentiel locatif domine les autres principaux secteurs immobiliers en termes de hausse de valeur au cours des quatre derniers trimestres, avec une hausse de 3,9 %. Au deuxième trimestre, l'impact sur les flux de trésorerie s'est élevé à 1,1 %, les valeurs ayant progressé de 0,9 %, tandis que l'impact sur les rendements a été légèrement négatif, à -0,2 %. Comparé aux tendances générales du marché, le secteur résidentiel a été moins impacté par la hausse des taux d'intérêt. La variation annualisée de la valeur sur trois ans du secteur résidentiel s'est établie à 3,2 %, un chiffre légèrement inférieur à la variation de -2,9 % du commerce, mais inférieur aux baisses observées respectivement dans les secteurs industriel et des bureaux, à -4,1 % et -7,7 %.

Figure 3 : T2 2025 - Rendement de l'appréciation - Europe tous secteurs

En Europe, le marché locatif résidentiel est une question assez simple : l’équilibre entre l’offre et la demande se manifeste dans de nombreuses grandes métropoles. « Si la croissance des loyers dans d’autres secteurs, comme la logistique, s’est ralentie et est désormais assez limitée, la dynamique se poursuit dans le secteur résidentiel », explique Nicolas Le Goff, directeur du conseil en évaluation pour l’Europe chez Altus Group. L’un des facteurs qui alimentent la performance en Europe est la mobilité croissante de la main-d’œuvre, ce qui stimule la demande de logements locatifs.

Le secteur des appartements a enregistré la meilleure performance de trésorerie au cours de l'année écoulée par rapport aux autres grands secteurs immobiliers, avec un flux de trésorerie de 4,2 %, principalement grâce à une amélioration de près de 4 % des loyers du marché. « Au cours de l'année écoulée, le secteur locatif résidentiel s'est imposé comme un acteur de premier plan en Europe », déclare Tily. « La vigueur du secteur, plus encore qu'aux États-Unis, s'est traduite par une hausse des flux de trésorerie au cours de trois des quatre derniers trimestres. »

Le marché néerlandais, en particulier, a fait preuve d'une grande résilience. Il s'agit d'un marché soumis à un contrôle des loyers, où les valeurs immobilières ont été difficiles, mais commencent à sortir d'une période de baisse. Bien que les loyers des actifs existants aient été inférieurs à ceux du marché en raison du contrôle des loyers, ils ont également tendance à être plus soutenables en période de crise. De plus, les propriétaires ont régulièrement augmenté leurs loyers, avec des hausses particulièrement marquées au cours de la dernière décennie.

Perspectives européennes

On s'attend à ce que les valorisations des appartements au troisième trimestre restent comparables à celles du deuxième trimestre. « Fin 2024, l'optimisme était prudent, puis les tarifs ont été un peu glaçants, ce qui a freiné une grande partie de la dynamique, avec des chiffres très modestes », explique M. Le Goff. « Les résultats du troisième trimestre refléteront probablement la combinaison d'un été généralement calme en Europe en termes de transactions et d'une attitude plus attentiste des investisseurs. »

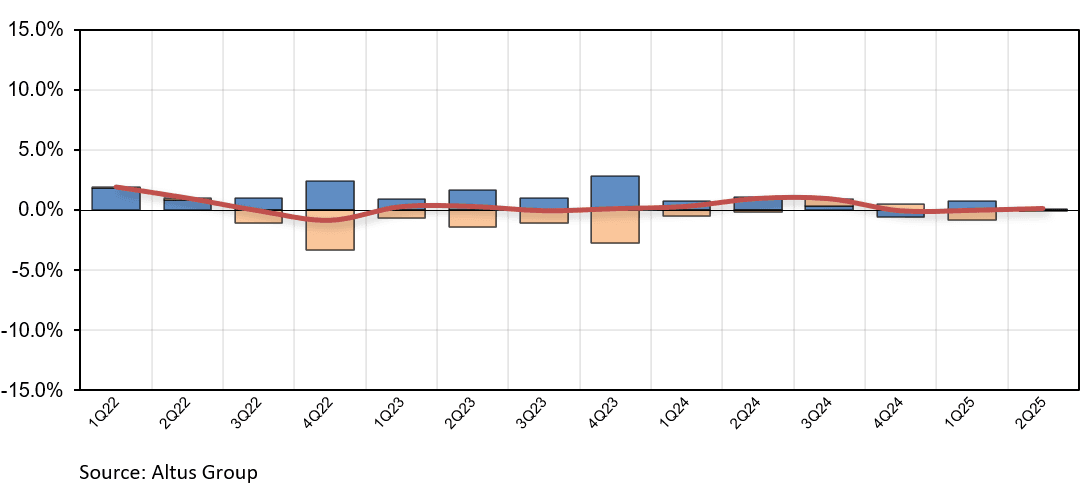

Canada : Les propriétaires se préparent à un affaiblissement des fondamentaux

Les importants flux de trésorerie générés par les appartements ces dernières années semblent ralentir. Bien que les valeurs soient positives sur un an et trois ans, à 1,9 % et 2,9 %, les valeurs et les flux de trésorerie sont restés relativement stables au deuxième trimestre, à 0,1 %. L'arrivée de nouvelles offres exerce une pression sur les loyers dans la plupart des grands marchés canadiens à court terme.

« On s’attend à ce que la situation s’inverse à moyen et à long terme, et que le marché soit à nouveau favorable aux propriétaires, mais il s’agit d’un marché favorable aux locataires dans les plus grands marchés du Canada », déclare Robert Santilli, directeur des services-conseils en évaluation du Groupe Altus pour le Canada.

Figure 4 : T2 2025 - Rendement de l'appréciation - Canada, tous secteurs confondus

Les loyers ont reculé à Toronto et à Vancouver, tandis que leur croissance ralentit ou stagne dans d'autres marchés, comme Calgary et Montréal. Les propriétaires de Vancouver et de Toronto offrent désormais des incitatifs pour attirer et fidéliser les locataires, comme un à deux mois de loyer gratuit, le stationnement gratuit et même un paiement comptant à l'avance. Calgary est l'un des marchés géographiques les plus dynamiques, bénéficiant de la migration interprovinciale et de la relocalisation de personnes pour des emplois mieux rémunérés dans le secteur pétrolier et gazier.

Comme la plupart des pays développés, le Canada ne construit pas suffisamment de logements, notamment de logements abordables. « Nous sommes confrontés à une pénurie, et nous sommes confrontés à de réels problèmes d'accessibilité financière », explique Santilli.

Une tendance à surveiller est la dynamique croissante du retour au bureau, qui pourrait entraîner une augmentation des déplacements de population vers les centres-villes pour se rapprocher de leur emploi. Il convient de noter que le gouvernement de l'Ontario pourrait créer un précédent en exigeant que ses employés soient au bureau cinq jours par semaine d'ici janvier. « Nous constatons que certains employeurs exigent que leurs employés retournent au bureau à temps plein, ce qui va changer les lieux de résidence et les lieux de construction des promoteurs », explique Santilli.

Perspectives du Canada

Historiquement, le marché locatif résidentiel canadien a affiché une performance très stable, avec très peu de périodes de baisse de valeur. Cela dit, les investisseurs seront probablement sélectifs dans leurs nouveaux investissements à l'avenir, en raison des signes d'affaiblissement des fondamentaux qui se dessinent actuellement, conjugués au ralentissement de la croissance économique. L'économie canadienne subit les effets des tarifs douaniers américains et de la hausse du chômage, qui a atteint 7,1 % en août.

Le Canada a également mis en place des politiques qui ont effectivement fermé le robinet de l'immigration. L'immigration ne reprendra probablement pas avant 2027, et il est peu probable qu'elle retrouve les niveaux élevés de 2023. « Nous surveillerons la croissance du PIB et la santé économique des marchés canadiens pour nous informer sur la santé du consommateur », déclare Santilli. « Les gens ont toujours besoin d'un logement, mais ils ne peuvent pas se permettre de payer autant, et nous allons probablement assister à une croissance plus timide à court terme. »

Malgré cela, ses futurs appartements continueront d'être un investissement privilégié par les investisseurs.

La résilience définit les perspectives du marché résidentiel locatif

Dans toutes les régions, le secteur résidentiel locatif continue d'afficher une stabilité, malgré l'évolution des politiques, des coûts et de l'offre. Les appartements ne connaissent pas toujours la plus forte croissance, mais ils font preuve d'une résilience constante face aux cycles du marché.

Pour les investisseurs et les conseillers, cette fiabilité renforce la raison pour laquelle les appartements demeurent une classe d'actifs clé. Avec des projets de développement en baisse et des moteurs de demande à long terme intacts, les fondamentaux laissent présager une stabilité durable des revenus et des opportunités de croissance soutenues.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Robby Tandjung

Vice-président exécutif, Conseil en évaluation

Phil Tily

Vice-président principal, Analyse de la performance

Nicolas Le Goff

Directeur, Conseil en évaluation - Europe

Robert Santilli

Directeur, Conseil en évaluation

Auteurs

Robby Tandjung

Vice-président exécutif, Conseil en évaluation

Phil Tily

Vice-président principal, Analyse de la performance

Nicolas Le Goff

Directeur, Conseil en évaluation - Europe

Robert Santilli

Directeur, Conseil en évaluation

Ressources

Dernières informations

sept. 23, 2025

Évaluation de l'immobilier commercial : pourquoi les coûts de vente aux États-Unis ne sont pas uniformes

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

août 28, 2025

EP74 - Tendances des transactions immobilières commerciales aux États-Unis – T2 2025

sept. 23, 2025

Évaluation de l'immobilier commercial : pourquoi les coûts de vente aux États-Unis ne sont pas uniformes

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

août 28, 2025

EP74 - Tendances des transactions immobilières commerciales aux États-Unis – T2 2025

août 19, 2025

Comment les fonds immobiliers commerciaux d'Asie-Pacifique modernisent la gestion de la valorisation