Mise à jour du marché de l’immobilier commercial aux États-Unis – novembre 2023

Points saillants

Les marchés de capitaux intègrent positivement la fin du cycle de hausse des taux, poussant les cours des actions et des obligations à la hausse (et à la baisse des rendements), malgré la réémergence du risque politique, tant national qu’étranger.

L’impressionnant récent rebond des actions et des obligations a accru les corrélations entre les actifs, tandis que la diversification difficile dans un marché du crédit n’a pas pleinement pris en compte l’effet des hausses de taux de 2022-2023.

La confluence d’indicateurs économiques et de marché mixtes signifie probablement que la sélectivité des investisseurs à l’égard des actifs de la CRE sera essentielle pour obtenir un rendement.

Même si la Fed change de cap, le financement par emprunt de la CRE restera probablement moins disponible et toujours coûteux, car les prêteurs bancaires restent contraints et la réalisation ou la perspective de taux de défaut plus élevés pèsent lourdement sur l'appétit pour le risque des sources de capitaux.

Les marchés intègrent les nouvelles en pause

Alors que le risque de récession continue de s’atténuer et que les marchés obligataires se stabilisent par rapport aux rendements culminants du mois précédent, les investisseurs entrent dans le dernier mois de 2023. En ce mois de décembre écourté par les vacances, beaucoup se tournent vers ce que l’année prochaine pourrait leur apporter. La plupart des perspectives d’investissement et de marché publiées au cours du mois semblent refléter une certaine variation du discours « plus élevé pour plus longtemps » (inflation et taux), couplé à un atterrissage en douceur poussé. Bien que celles-ci semblent un peu modestes par rapport aux perspectives rédigées à la même période l'année dernière, beaucoup d'entre elles ont noté le réémergence des risques géopolitiques.

2024 sera forcément une année politiquement chargée aux États-Unis – puisque le débat sur le budget fédéral refait surface au premier trimestre lorsque le deuxième résolution continue commence à expirer et l'élection présidentielle de 2024 commence à s'échauffer et à faire monter les tensions. En dehors des États-Unis, les conflits au Moyen-Orient (Israël/Hamas) et en Europe (Ukraine/Russie) restent en cours, et une escalade dans l’un ou l’autre conflit pourrait potentiellement impliquer les États-Unis ou leurs alliés. Dans le même temps, en Asie, les tensions transfrontalières restent élevées au sein de la région (Corée du Nord, Taiwan, mer de Chine méridionale) et à l’étranger (relation Chine-États-Unis). Même si les marchés américains semblent s'être moins concentrés sur ces conflits récemment, la couverture médiatique est solide, de sorte qu'une détérioration ou une évolution rapide pourrait ébranler les marchés.

Après le Décision de la Réserve fédérale (Fed) pour maintenir les taux d'intérêt stables aux États-Unis le 1er novembre, les marchés des capitaux sont une tarification presque définitive dans plus de hausses de taux jusqu'en 2023 et commencer à intégrer des baisses de taux jusqu'en 2024. Bien que la Fed n'ait pas encore confirmé explicitement qu'elle a fini de relever les taux et qu'elle est prête à les réduire, les données publiées ce mois-ci (notamment PCE de base, croissance du salaire horaire) a soutenu la thèse prête à être découpée. Les marchés financiers américains se sont redressés au cours du dernier mois de l'année, alors que les actions ont augmenté et que les rendements obligataires ont chuté.

Cherchant des signaux à travers tout le bruit

Malgré l’optimisme des marchés quant à un changement de politique à court terme de la Fed, il y a encore beaucoup de bruit concernant les données économiques et de marché. Plus précisément, des inquiétudes émergent concernant de multiples données contradictoires, soit inquiétantes en elles-mêmes (augmentation des dépôts de bilan), soit illustrant la rareté de l'environnement de marché actuel. Dans l’ensemble, ces données suggèrent que le marché pourrait être plus fragile à l’horizon 2024 que ne le suggère son récent rallye. Et même si le risque politique réémergeant et croissant n’est peut-être pas entièrement préoccupant en soi, associé à un marché fragile, ce risque politique pourrait au moins être un catalyseur potentiel d’une volatilité accrue.

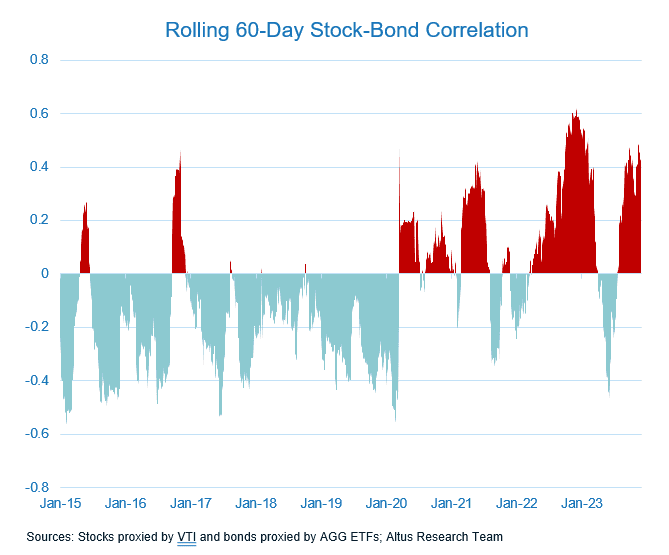

Figure 1 – Concernant les corrélations émergentes

Trois des signaux les plus inquiétants proviennent des marchés du crédit :

Concernant les corrélations: Les corrélations entre actifs restent élevées par rapport aux niveaux historiques, soulignant la rareté des marchés cette année et rendant la diversification difficile pour tous les portefeuilles.

Inversion de la courbe des taux: La courbe des taux est inversée depuis plus d'un an sur différentes paires de maturités (10 ans/2 ans, 10 ans/3 mois, 10 ans/FF). Historiquement, l’inversion de la courbe des rendements se produit environ 10 % du temps, et l’inversion est l’un des principaux indicateurs de récession. La paire 10 ans/3 mois a été inversée pendant 277 jours de marché consécutifs, la plus longue période jamais enregistrée remontant à 1982.

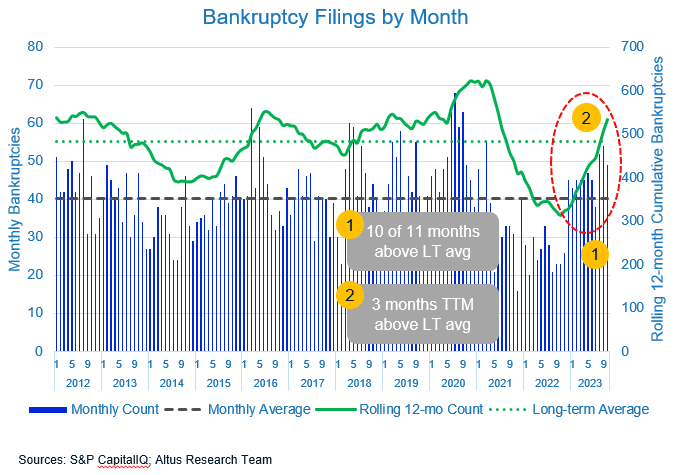

Augmentation des dépôts de bilan: Alors que les dépôts de bilan d’entreprises ont été pour l’essentiel en baisse depuis 2021, les derniers mois ont vu une reprise des tendances à long terme, alors que de nombreuses entreprises sont confrontées à une conjoncture financière de plus en plus difficile. Dix des onze derniers mois ont été marqués par davantage de dépôts de bilan que la moyenne mensuelle à long terme et le nombre des douze derniers mois a récemment dépassé sa moyenne à long terme.

Graphique 2 – Les faillites en hausse

Analyses prédictives et informations sur le marché

Altus Market Insights intègre des informations de marché et des analyses prédictives dans vos flux de travail quotidiens et votre prise de décision clé.

Les bases d’une année 2024 passionnante, notamment pour la CRE

Avec en toile de fond une économie en atterrissage, un changement de banque centrale, une réémergence du risque (géo)politique et une reprise des marchés, 2024 s’annonce probablement comme une année passionnante. Comme indiqué dans la mise à jour du mois dernier, la CRE a probablement encore du rattrapage à faire en termes de tarification du nouveau coût du capital dans l’ensemble de la pile de capital. Bien que cette réinitialisation de la base CRE puisse être significative pour certains actifs et marchés CRE, elle est indispensable pour restaurer la confiance globale dans la classe d’actifs CRE, en aidant à retirer les capitaux engagés de la marge et vers le marché CRE.

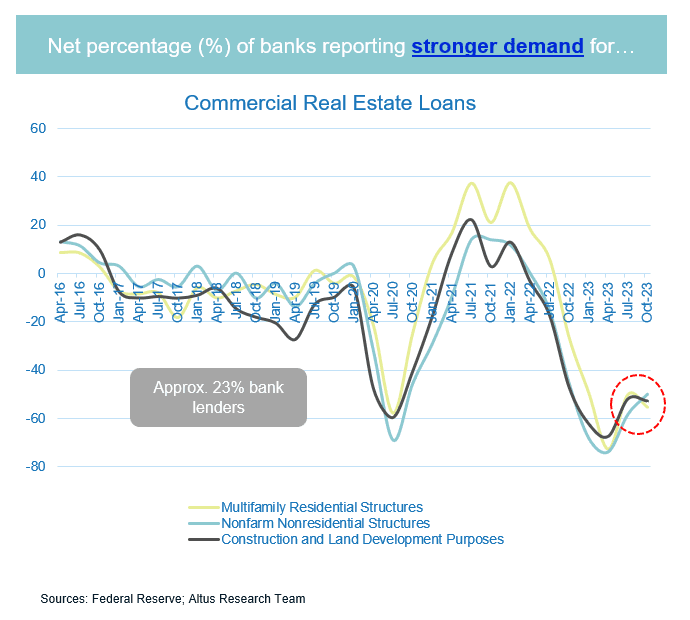

Figure 3 - Demande de bordereaux de prêts

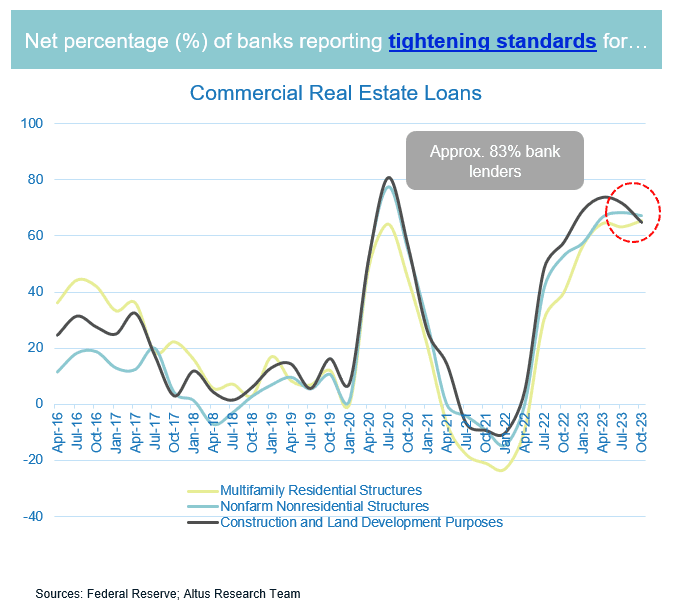

La confluence d’indicateurs économiques et de marché mixtes signifie probablement que la sélectivité des investisseurs à l’égard des actifs de la CRE sera essentielle pour obtenir un rendement. Même si la Fed change de cap, le financement par emprunt de la CRE restera probablement moins disponible et par conséquent coûteux, dans la mesure où les prêteurs bancaires restent contraints et où la réalisation ou la perspective de taux de défaut plus élevés pèsent lourdement sur l’appétit pour le risque des sources de capitaux. Dans la récente enquête d’opinion des responsables des prêts de la Fed, moins d’un quart des banques ont noté une demande accrue de prêts CRE et plus de 80 % ont indiqué que leur équipe de crédit resserrait les normes de prêt pour la CRE. Même si cela n’empêche pas une reprise rapide de l’activité d’investissement, ces mesures semblent s’améliorer progressivement – confortant l’idée selon laquelle les marchés de l’immobilier résidentiel pourraient avoir dépassé le creux de l’activité du marché.

Figure 4 – Les normes de prêt se durcissent

Économie:

Suite au récent Réunion du Comité fédéral de l'open market (FOMC) et un rapport sur l'emploi plus faible que prévu, Rendements obligataires américains a reculé de manière significative. Cela a incité le président de la Fed, Jerome Powell, à mettre les marchés en garde contre un assouplissement excessif des conditions financières. Powell a souligné que la Fed restait prête à resserrer sa politique si nécessaire et a exprimé son incertitude quant à savoir si la banque centrale a mis en œuvre la politique requise pour atteindre son objectif d'inflation de 2 %. La Fed Enquête d'opinion auprès des agents de crédit supérieurs indique que les normes de prêt bancaire sont restées restrictives au cours du troisième trimestre et que la demande de crédit est restée faible. Bien qu’il y ait eu des poches d’amélioration, l’enquête présente des paramètres historiquement associés aux récessions. En ce qui concerne les prêts immobiliers aux entreprises et aux entreprises, les répondants à l'enquête ont fait état de normes plus strictes et d'une demande plus faible au cours du trimestre.

Le La Fed de New York a publié les données de septembre pour son enquête sur les attentes des consommateurs plus tôt ce mois-ci, qui a révélé que les attentes d'inflation restaient relativement stables. Cependant, les perceptions et attentes des ménages concernant les conditions de crédit se sont légèrement détériorées au cours du mois, ce qui suggère que les consommateurs deviennent plus prudents quant à leur comportement en matière d'emprunt, dans un contexte d'inquiétudes concernant le resserrement des conditions financières. Les soldes des cartes de crédit sont désormais supérieurs de 154 milliards de dollars à ce qu’ils étaient il y a un an, la plus forte augmentation annuelle depuis que la Banque fédérale de réserve de New York a commencé à suivre les données en 1999. La banque a également noté que les impayés ont augmenté depuis des niveaux historiquement bas.

Le secteur manufacturier américain a perdu du terrain en octobre alors que le Indice manufacturier de l'Institute for Supply Management (ISM) est tombé à 46,7 contre 49. L'indice PMI manufacturier européen est resté largement inchangé à 43,1, tandis que l'indice britannique a glissé à 44,8 contre 45,2. Le secteur des services américain s'est également ralenti en octobre, l'indice ISM non manufacturier chutant à 51,8 contre 53,6.

La nouvelle d'un ralentissement du marché du travail a été bien accueillie par les marchés car elle renforce l'idée que la Fed a terminé son cycle de resserrement. Masses salariales non agricoles a augmenté de 150 000 en octobre, en dessous des prévisions du consensus de 180 000. La croissance des salaires a ralenti, selon les données, le salaire horaire moyen n'ayant progressé que de 0,2 % d'un mois à l'autre. Le probabilité d'une nouvelle hausse des tauxLes *$* de la Fed ont diminué après la publication des données, tandis que les marchés ont augmenté leurs paris selon lesquels la banque centrale commencerait à réduire ses taux à la mi-2024. Une partie de la baisse de 35 000 emplois dans le secteur manufacturier est attribuée à l'impact temporaire de la grève des Travailleurs unis de l'automobile, réglée depuis.

Les marchés de capitaux:

La volatilité des marchés a diminué au cours du mois, le VIX a terminé le mois à 12h92. La corrélation sur 60 jours glissants entre les actions et les obligations est passée à 0,41, en hausse par rapport au mois précédent (0,29). Le Dollars américain a peu changé par rapport aux autres principales devises mondiales au cours du mois, soit environ -2,9 %.

Les actions ont terminé le mois en hausse, les indices boursiers américains ayant terminé le mois en hausse de 9,1 % sur le mois. Les performances selon les secteurs ont été mitigées, l'immobilier (+14,8 %) et les technologies de l'information (+13,6 %) étant en tête, tandis que l'énergie (-1,2 %) et les biens de consommation de base (+3,7 %) étaient à la traîne.

Le rendement sur le Titre du Trésor américain à 10 ans a chuté de 51 points de base au cours du mois, s'établissant à 4,37 %. La courbe des taux sans risque est restée inversée, la paire du Trésor américain à 10 ans/3 mois terminant le mois à -1,08 %. Les spreads de crédit corporate se sont resserrés au cours du mois, les spreads sur les titres du Trésor américain terminant le mois AAA (55 pb contre 68 pb un mois auparavant) et BBB (155 pb contre 178 pb un mois auparavant). Le rendement effectif de la dette d'entreprises à haut rendement s'est élevé à 8,3 %.

Immobilier commercial:

Les actions des REIT américains ont terminé le mois en hausse (13,6 %), battant les indices boursiers américains, qui ont terminé le mois en hausse de 9,0 % par rapport au mois précédent. Le prix par rapport aux multiples FFO pour l'ensemble des REIT a augmenté au cours du mois, terminant à 15,4x (contre 13,8x). Les performances des secteurs des FPI ont été mitigées, et l'écart entre les secteurs les plus performants et les moins performants s'élevait à 15,4 %. Le secteur REIT le plus performant pour le mois a été celui des bureaux (+22,2 %), et le secteur REIT le moins performant du mois a été celui des soins de santé (+6,7 %).

Auteur

Omar Eltorai

Directeur de la recherche, Groupe Altus

Auteur

Omar Eltorai

Directeur de la recherche, Groupe Altus

Ressources

Dernières informations

août 21, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

août 21, 2025

Tendances des prix et des transactions de l'immobilier commercial américain au deuxième trimestre 2025

août 21, 2025

Tendances des investissements immobiliers commerciaux aux États-Unis au deuxième trimestre 2025, par secteur immobilier

août 21, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

août 21, 2025

Tendances des prix et des transactions de l'immobilier commercial américain au deuxième trimestre 2025

août 21, 2025

Tendances des investissements immobiliers commerciaux aux États-Unis au deuxième trimestre 2025, par secteur immobilier

août 14, 2025