Points saillants

Les professionnels du secteur du financement de l'immobilier commercial, lors de la conférence annuelle du CREFC en janvier, ont noté une attente généralisée d'une réduction du coût du capital au cours des 12 prochains mois, alors que la Réserve fédérale fait allusion à 3 réductions potentielles des taux d'intérêt en 2024, tandis que les prix du marché se rapprochent de 6.

Malgré l’apparent alignement sur les attentes en matière de taux d’intérêt pour 2024, les panélistes et les participants ont montré peu de consensus sur la direction que devraient prendre les valeurs, car le ralentissement de la croissance des loyers et l’escalade des dépenses alimentent l’incertitude des flux de trésorerie au niveau des propriétés.

La hausse des dépenses frappe aussi bien les bureaux que les immeubles résidentiels, ces derniers étant confrontés à la hausse historique des primes d'assurance en 2023, tandis que les premiers, confrontés à des défis structurels en matière de demande, nécessitent des améliorations locatives et des coûts de commission de location nettement plus élevés.

La communauté CRE se réunit pour l’un des premiers grands événements commerciaux de 2024

Le Conseil du financement de l'immobilier commercial (CREFC), un groupe professionnel de l'industrie CRE, a débuté l'année avec sa conférence annuelle, qui se tiendra du 8 au 10 janvier 2024 à Miami. L’événement a réuni les acteurs du financement par emprunt de la CRE – prêteurs, investisseurs en dette et participants à la titrisation – pour aborder le marché actuel et fournir des perspectives sur les questions importantes. Outre les préoccupations spécifiques au financement, les panels ont fréquemment abordé des préoccupations au niveau macroéconomique et immobilier.

Voici les principaux points à retenir de la conférence par l’équipe de recherche du Groupe Altus.

Les perspectives pour 2024 ne sont en grande partie « pas négatives », avec tous les yeux rivés sur les taux

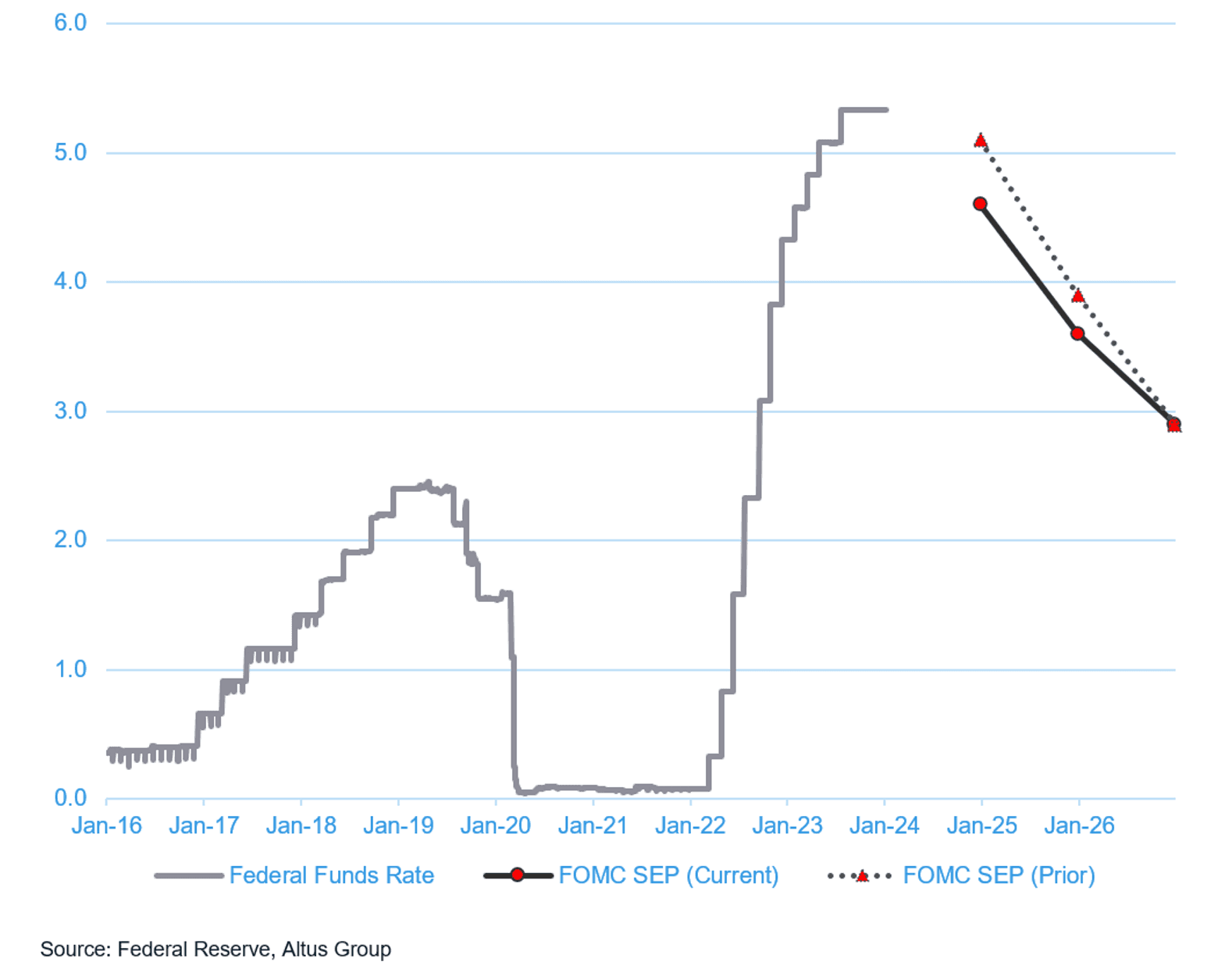

La trajectoire baissière attendue des taux d’intérêt a dominé les discussions lors de l’événement. Et même si les baisses de taux d’intérêt de la Réserve fédérale seraient bénéfiques au financement de la CRE, le nombre et le calendrier de ces réductions restent inconnus. La Fed a indiqué 3 baisses de taux potentielles jusqu'en 2024, alors que les marchés anticipent plus près de 6. Quoi qu'il en soit, il y a eu un consensus parmi les panélistes et les participants sur le fait que le coût du capital est presque certain de baisser au cours des 12 prochains mois, ce qui amènera 2024 à Ce sera une année où l’activité éclipsera – à tout le moins – les niveaux observés en 2023.

Graphique 1 : Taux des fonds fédéraux et résumé des projections du FOMC

Les fondamentaux de l’immobilier en évolution

Malgré un optimisme persistant quant aux réductions de taux attendues tout au long de l’année, de nombreux panélistes ont noté des changements en cours dans les fondamentaux de l’immobilier d’entreprise. Même si les réductions répondent aux attentes, les flux de trésorerie pour de nombreux types de propriétés restent incertains. La croissance des loyers dans les secteurs industriels et multifamiliaux ralentit alors que les dépenses augmentent dans tous les secteurs. Les tendances du travail à domicile continuent de peser sur l'utilisation des bureaux, et risque de reconduction de bail devient évident. Ainsi, l’augmentation des coûts d’amélioration des locataires et des commissions de location a été fréquemment mentionnée dans les panels. Chacune de ces complications contribue à perpétuer l’absence de consensus sur la place des valeurs. Compte tenu de la stabilité ou de la baisse des taux d’intérêt, les participants ont unanimement convenu qu’une activité accrue de transactions devrait contribuer à apporter une plus grande clarté sur les valorisations.

Les bureaux restent propriété non grata et les immeubles multifamiliaux tombent en disgrâce

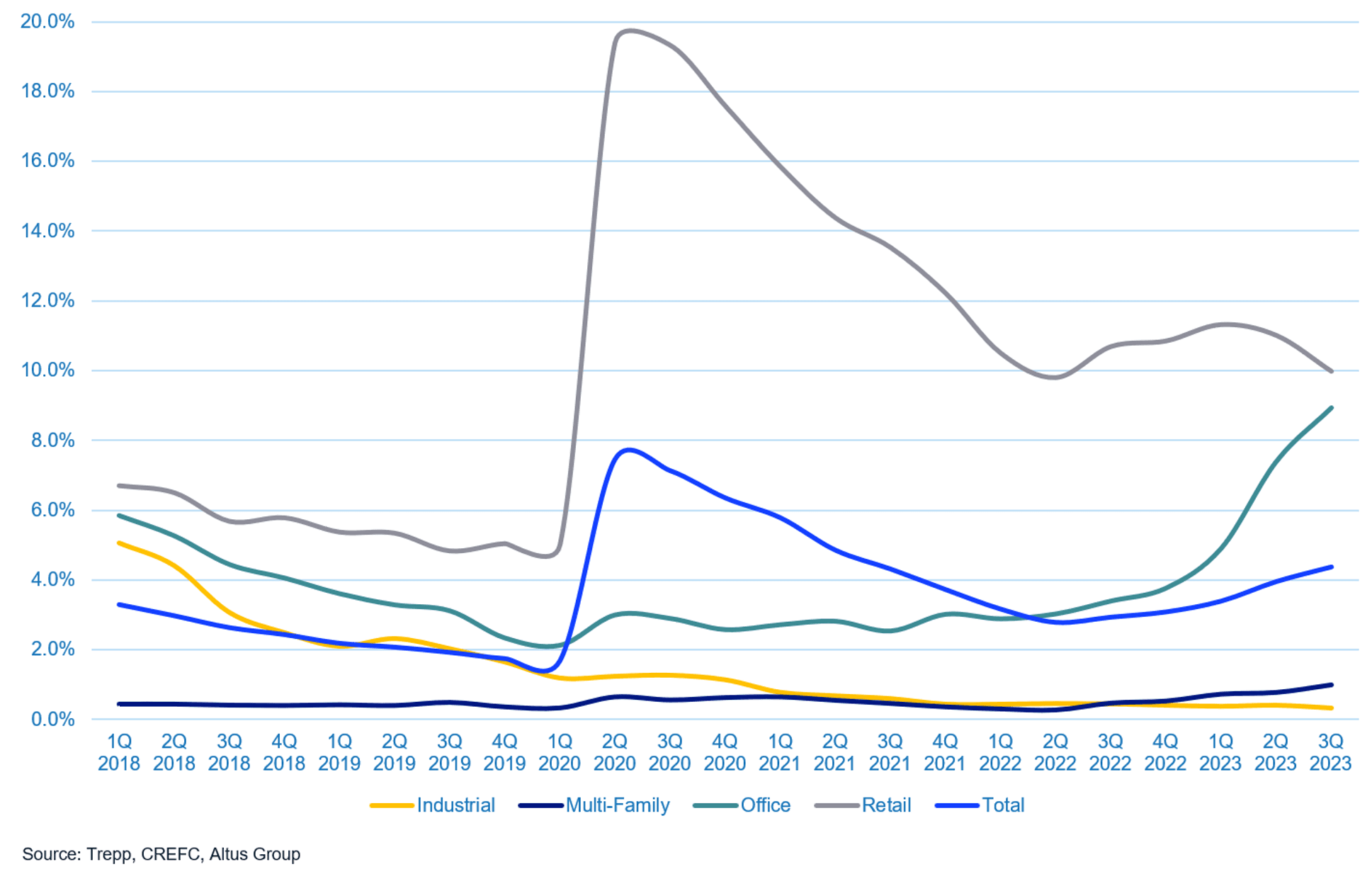

Alors que « bureau » semblait être un mot de quatre lettres que la plupart des panels évitaient (volontairement ?) Certains panélistes ont défendu le secteur en soulignant que la demande reste forte – la pénurie persistante de logements aux États-Unis devrait être un facteur favorable pour les propriétaires. D’autres ont souligné que les attentes d’une forte croissance des loyers s’estompent avec une vague de nouvelle offre sur certains marchés. De plus, de nombreuses propriétés multifamiliales ont contracté des dettes transitoires à court terme avant et pendant la pandémie. Avec la fin de ces conditions et prolongations de prêt, certains doivent désormais se refinancer dans un environnement avec des taux beaucoup plus élevés, et les calculs pourraient ne plus fonctionner. Les prêteurs privés et les agences ont noté que les taux de délinquance des emprunteurs multifamiliaux sont déjà en hausse. Les taux de délinquance CMBS pour les multifamiliaux, bien que toujours inférieurs à ceux des autres secteurs, ont augmenté chaque trimestre depuis le deuxième trimestre 2022.

Figure 2 : CMBS délinquants ou en service spécial par type de propriété

L'assurance est un sujet brûlant... encore une fois.

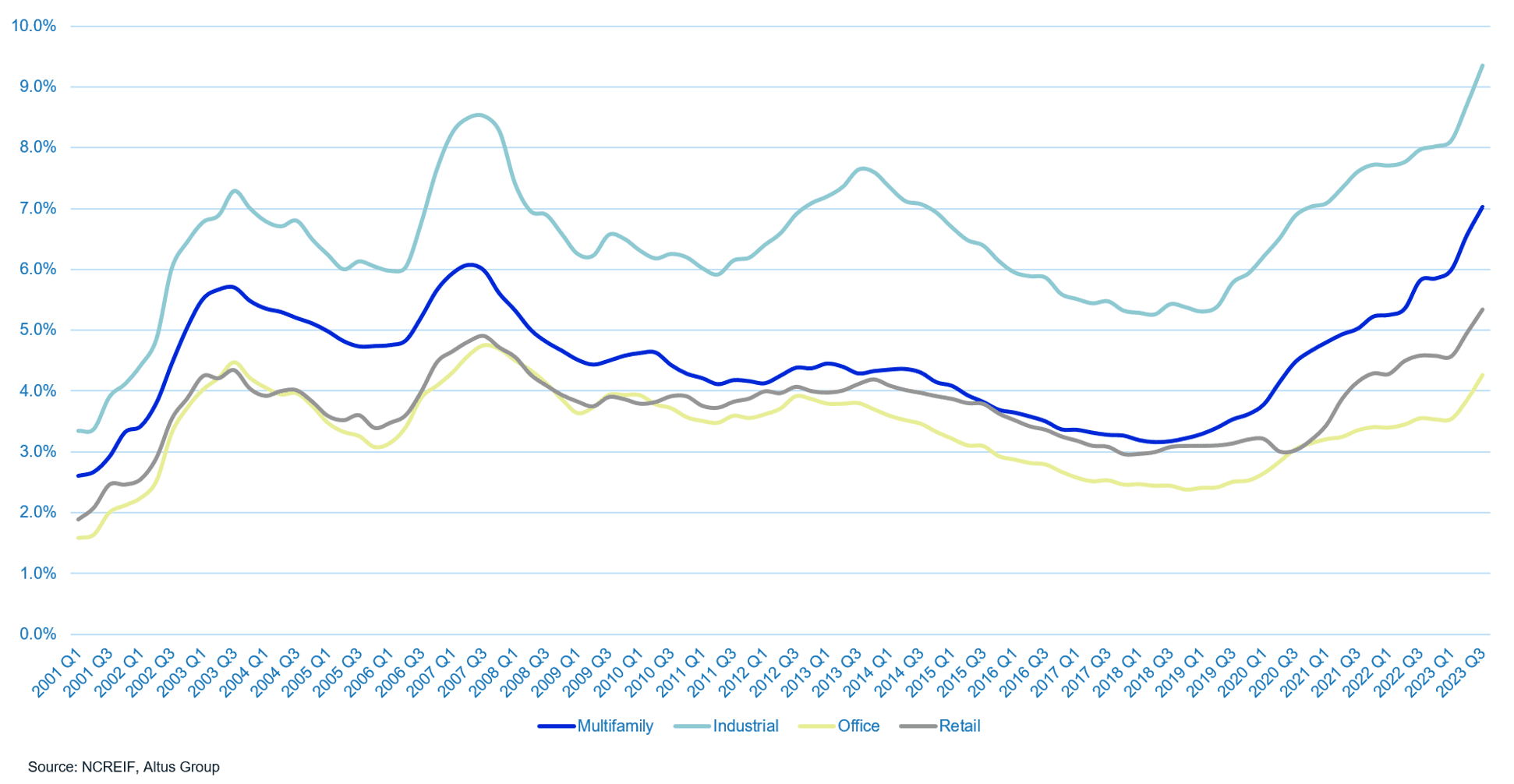

La hausse des coûts d'assurance a été discutée dans presque tous les panels et a été soulignée comme représentant un danger particulier pour le secteur multifamilial. Avec la fréquence et l’intensité croissantes des événements météorologiques, la modélisation des catastrophes historiques s’est révélée insuffisante. De nombreux assureurs ajustent désormais leurs hypothèses modélisées, réévaluent le risque et, dans des cas plus extrêmes, interrompent la couverture de certains types de propriétés et de certains marchés. Les données citées dans de nombreux panels indiquent que si les augmentations annuelles typiques des primes d'assurance sont de +2 à 3 %, elles ont atteint en moyenne +17 % en 2023 ; sur certains marchés, les primes ont augmenté jusqu'à 200 %. L'assurance en pourcentage des dépenses totales est en hausse dans tous les secteurs immobiliers depuis 2018, mais la croissance s'est accélérée en 2023.

Figure 3 : Assurance en fraction des dépenses totales

Regard vers 2024

La conférence annuelle du CREFC a été une vitrine de neutralité qui a viré à un optimisme prudent. Cette évolution a été largement influencée par les allusions de la Réserve fédérale à une baisse des taux, tout en étant contrebalancée par les incertitudes spécifiques à l’immobilier concernant la croissance des loyers, les dépenses et, finalement, les valorisations. La CRE n’a pas manqué de défis en 2023, et certains d’entre eux continueront sans aucun doute à se résoudre en 2024. Cependant, le dégel continu des marchés des capitaux pourrait contribuer à stimuler l’activité de transaction et à débloquer les informations nécessaires pour remettre les rouages de la CRE en marche en 2024.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

août 21, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

août 21, 2025

Tendances des prix et des transactions de l'immobilier commercial américain au deuxième trimestre 2025

août 21, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

août 21, 2025

Tendances des prix et des transactions de l'immobilier commercial américain au deuxième trimestre 2025

août 21, 2025

Tendances des investissements immobiliers commerciaux aux États-Unis au deuxième trimestre 2025, par secteur immobilier

août 14, 2025