Mise à jour du marché industriel canadien – T2 2024

Le taux de disponibilité industrielle national grimpe à 5,8 % au deuxième trimestre 2024.

Principaux points saillants

La demande d'actifs industriels plus récents à certains seuils de prix est restée élevée au deuxième trimestre 2024, avec des taux d'inoccupation inférieurs à la moyenne à long terme, en particulier à Toronto, Vancouver et dans le sud-ouest de l'Ontario

Les surfaces en sous-location continuent d'augmenter, représentant 15,3 % des surfaces disponibles, contre 11 % il y a un an

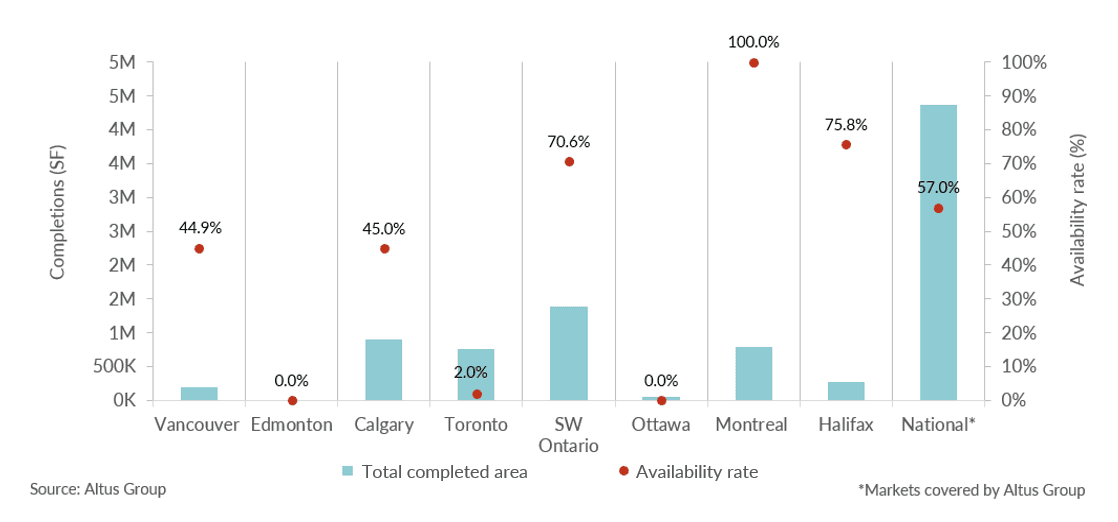

Au deuxième trimestre 2024, 27 projets industriels ont été achevés, totalisant près de 4,4 millions de pieds carrés, dont 43 % sont pré-loués

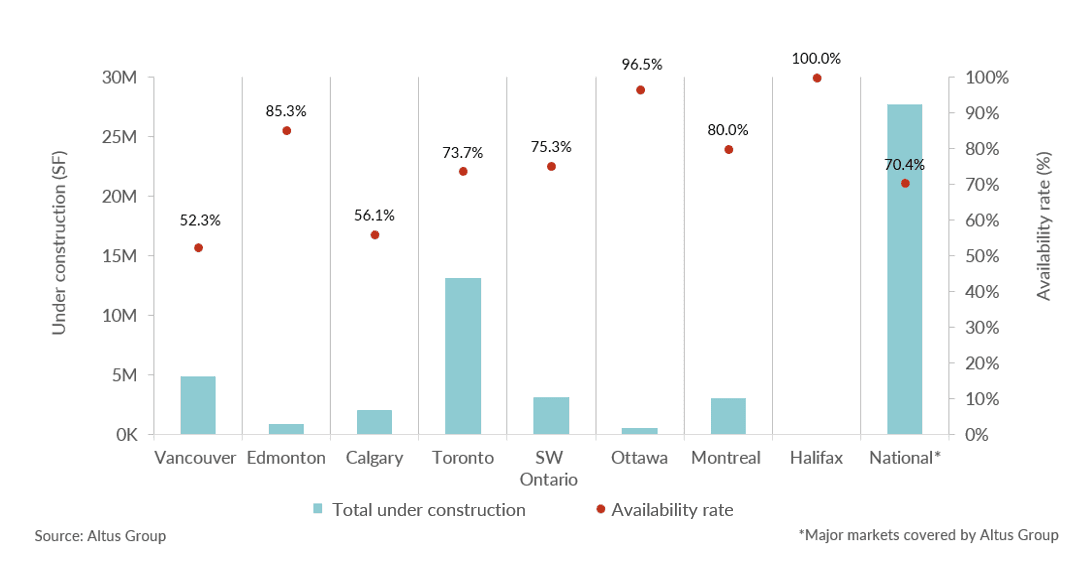

Au deuxième trimestre 2024, 141 projets étaient en construction, totalisant 27,7 millions de pieds carrés, dont 30 % étaient pré-loués

Malgré le retour à l’équilibre du marché industriel, avec une croissance stable et continue du PIB, une augmentation de la population et des ventes au détail élevées, les investisseurs ont exprimé leur confiance dans la fiabilité du secteur.

Pour les dernières mises à jour du marché industriel canadien, Cliquez ici.

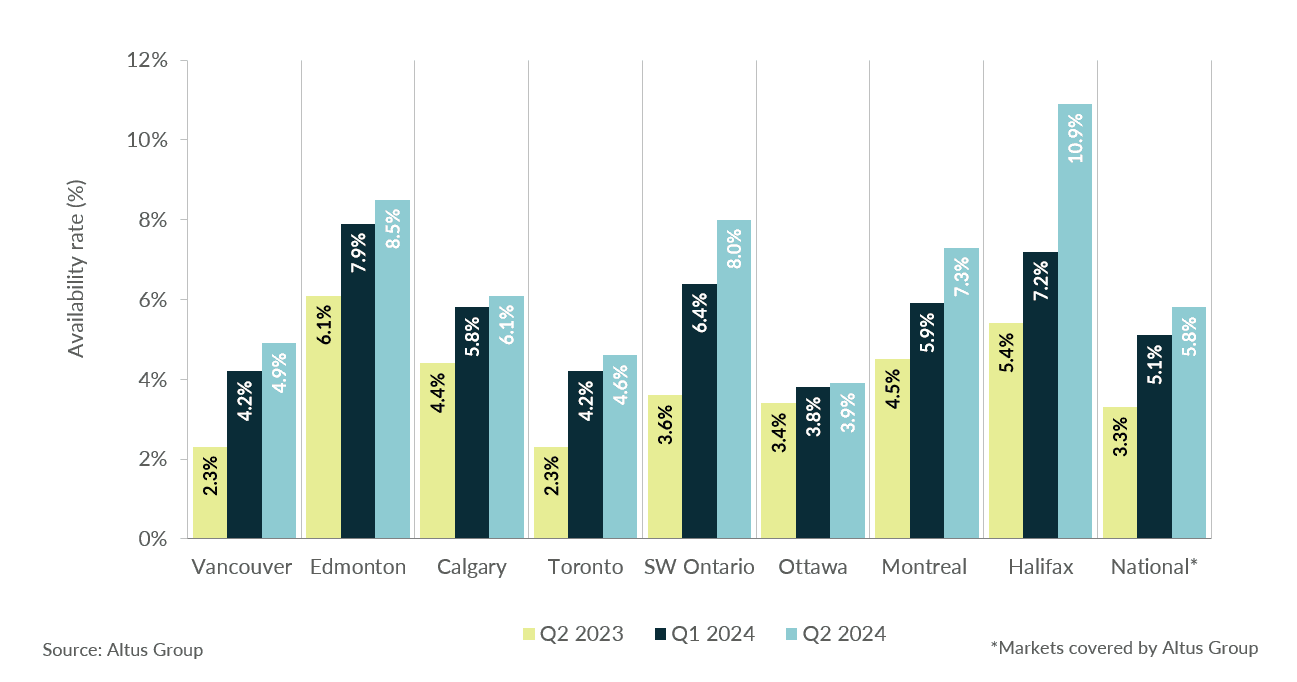

Le taux de disponibilité industrielle national du Canada a poursuivi sa trajectoire ascendante, grimpant de 70 points de base (pb) pour atteindre 5,8 % au deuxième trimestre de 2024, soit le niveau le plus élevé depuis le deuxième trimestre de 2016 à 5,7 %.

La demande de nouveaux actifs industriels à certains seuils de prix est restée élevée au deuxième trimestre de 2024, avec des taux d'inoccupation inférieurs à la moyenne à long terme, en particulier à Toronto, à Vancouver et dans le sud-ouest de l'Ontario. Cependant, au premier semestre de 2024, l'activité de location a commencé à ralentir, le pays ayant enregistré une absorption négative en raison d'un afflux de nouvelles offres avec des niveaux d'inoccupation plus élevés à l'achèvement.

Les surfaces en sous-location continuent d'augmenter, représentant 15,3 % des surfaces disponibles, contre 11 % il y a un an. Par conséquent, les taux de location n'ont augmenté que modérément au Canada (entre 3 % et 7 %), comparativement aux augmentations à deux chiffres des années précédentes.

Selon Statistique Canada, les ventes au détail ont augmenté de 0,7 % pour atteindre 66,8 milliards de dollars en avril 2024. Sept des neuf sous-secteurs ont connu une augmentation, les stations-service et les vendeurs de carburant (4,5 %) et les détaillants d'aliments et de boissons (1,9 %) étant les principaux bénéficiaires. Parallèlement, les plus fortes baisses des ventes au détail ont été enregistrées chez les concessionnaires de véhicules automobiles et de pièces automobiles (-2,2 %) et les concessionnaires de matériaux de construction et de matériel et fournitures de jardinage (-1,4 %).

Figure 1 – Disponibilité industrielle T2 2023 vs. T1 2024 vs. T2 2024

Figure 2 - Industrial completions and availability (Q2 2024)

Au deuxième trimestre de 2024, 27 projets industriels ont été achevés, totalisant près de 4,4 millions de pieds carrés, dont 43 % étaient déjà loués. Le sud-ouest de l'Ontario et Calgary représentaient la majorité de la nouvelle offre en termes de superficie totale, soit 1,4 million et 904 227 pieds carrés respectivement (figure 2).

Figure 3 - Industrial under-construction and availability (Q2 2024)

Au deuxième trimestre de 2024, 141 projets étaient en construction, totalisant 27,7 millions de pieds carrés, dont 30 % étaient préloués (figure 3). Vancouver a connu la plus forte activité de prélocation avec plus de 50 % de prélocation, suivie de Calgary avec plus de 40 % de prélocation. Toronto et le sud-ouest de l'Ontario ont connu une activité modérée avec moins de 30 % de l'espace préloué.

Conclusion

Malgré le retour à l’équilibre du marché industriel, avec une croissance stable du PIB, une augmentation de la population et des ventes au détail élevées, les investisseurs ont exprimé leur confiance dans la fiabilité du secteur. La classe d’actifs industriels représentait la plus grande part du volume total d’investissement au Canada, suivie par les immeubles multifamiliaux au premier semestre de 2024.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Ressources

Dernières informations

juil. 23, 2025

Tendances d'investissement dans l'immobilier commercial canadien - T2 2025

juil. 17, 2025

EP69 - Au-delà de l'intuition : le pouvoir de l'analyse de données dans l'investissement immobilier commercial moderne

juil. 23, 2025

Tendances d'investissement dans l'immobilier commercial canadien - T2 2025

juil. 17, 2025

EP69 - Au-delà de l'intuition : le pouvoir de l'analyse de données dans l'investissement immobilier commercial moderne