Analyse de la valorisation de l'immobilier commercial canadien – T1 2025

L’analyse du premier trimestre du Groupe Altus montre que la valeur des propriétés canadiennes se maintient.

Points clés

Parmi les quatre principaux types de biens, le mouvement de valorisation a été relativement modéré, le commerce de détail surpassant les autres secteurs, en hausse de 4,08 % par rapport à l'année précédente, suivi du résidentiel à 1,13 %.

Les valeurs industrielles sont restées globalement stables sur une base de 12 mois, progressant de 0,40 %

Les évaluations des bureaux ont montré des signes de stabilisation au cours de l'année écoulée, les valeurs du premier trimestre ayant légèrement baissé de 0,48 % par rapport au trimestre précédent et de -4,02 % sur une base annuelle.

Le résultat de la politique commerciale pourrait déterminer l’orientation des valorisations de certains secteurs immobiliers et créer davantage de bifurcations sur le marché entre les actifs les plus forts et les plus faibles.

Dans l’ensemble, le volume des ventes d’investissement a ralenti cette année, passant de 8,5 milliards de dollars au premier trimestre 2025 à 10,2 milliards de dollars au premier trimestre 2024 et 12,3 milliards de dollars au premier trimestre 2023.

Gérer les tensions commerciales : impact sur les valorisations immobilières et la stabilité du marché

Les tarifs douaniers et la guerre commerciale entre les États-Unis et le Canada modifieront-ils la trajectoire des valorisations de l'immobilier commercial et des immeubles collectifs ? Bien que les fondamentaux restent globalement relativement stables, l'incertitude assombrit les perspectives à court terme des valorisations dans tous les secteurs immobiliers.

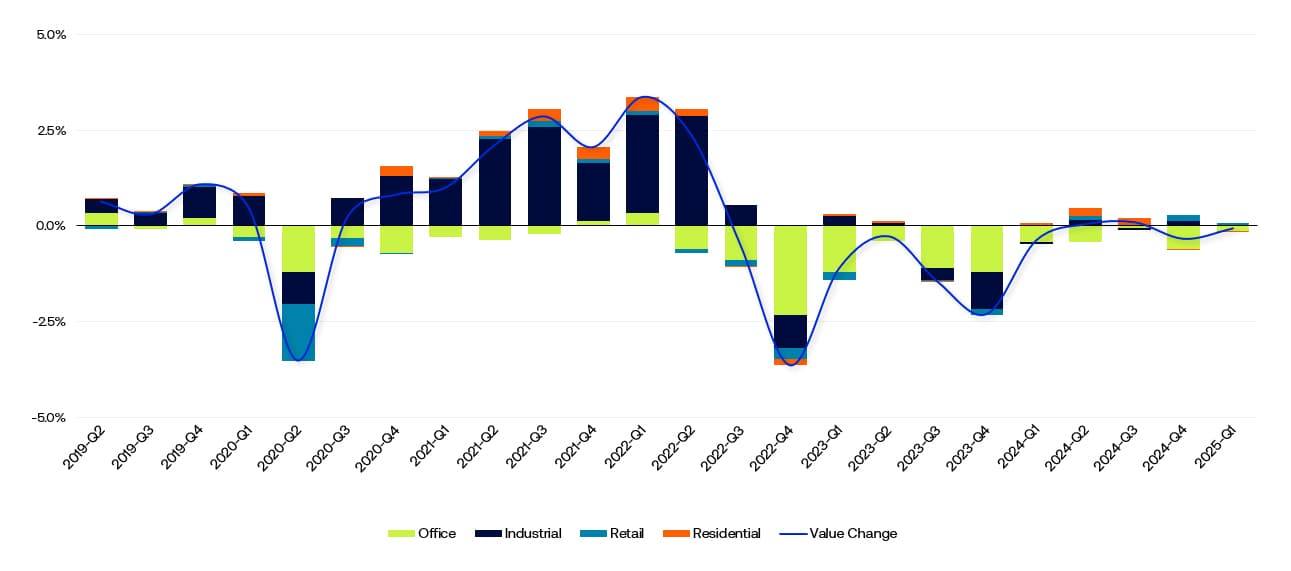

Les dernières données d'évaluation du Groupe Altus montrent que les valeurs commerciales et multifamiliales canadiennes ont maintenu le cap au premier trimestre. Parmi les quatre principaux types de propriétés, l'évolution des évaluations a été relativement modérée, le secteur commercial surpassant les autres secteurs, avec une hausse de 4,08 % par rapport à l'année précédente, suivi du secteur résidentiel avec une hausse de 1,13 %. Les valeurs industrielles sont restées globalement stables sur 12 mois, progressant de 0,40 %, et le secteur des bureaux a été le seul à enregistrer une baisse de 4,02 % sur un an.

La tendance générale montre une moindre volatilité et une plus grande stabilité des valeurs au cours des cinq derniers trimestres consécutifs. Même le marché des bureaux, bien que toujours instable, connaît des variations de valorisation plus modestes par rapport aux baisses plus importantes observées en 2022 et 2023.

Figure 1 – Canada, variation de la valorisation de tous les secteurs

Source : Groupe Altus

Fin 2024, on s'attendait à une baisse des taux d'intérêt et à une hausse des prix de l'immobilier, les investisseurs ayant accru leurs prix. Cependant, les tarifs douaniers imposés par le président américain Trump ont suscité une incertitude et une volatilité généralisées sur les marchés mondiaux. « Sans cette guerre commerciale, je pense que les prix de l'immobilier seraient plus élevés », déclare Robert Santilli, directeur des services-conseils en évaluation du Groupe Altus pour le Canada. Le marché est actuellement en phase d'attente, et l'impact de la politique commerciale pourrait orienter les valorisations de certains secteurs immobiliers et accentuer la bifurcation entre les actifs les plus solides et les plus faibles.

À ce stade, plusieurs scénarios sont encore envisageables. « Si nous entrons en récession, les fondamentaux se détérioreront plus rapidement et les prix ou les multiples de rémunération des revenus diminueront », explique Santilli. « Si cette guerre commerciale est résolue et que les dégâts ne sont pas trop importants, je pense que nous reprendrons la voie de l'assouplissement monétaire. Les taux d'intérêt baisseront et les transactions reprendront par rapport à ce que nous avons observé ces deux dernières années. »

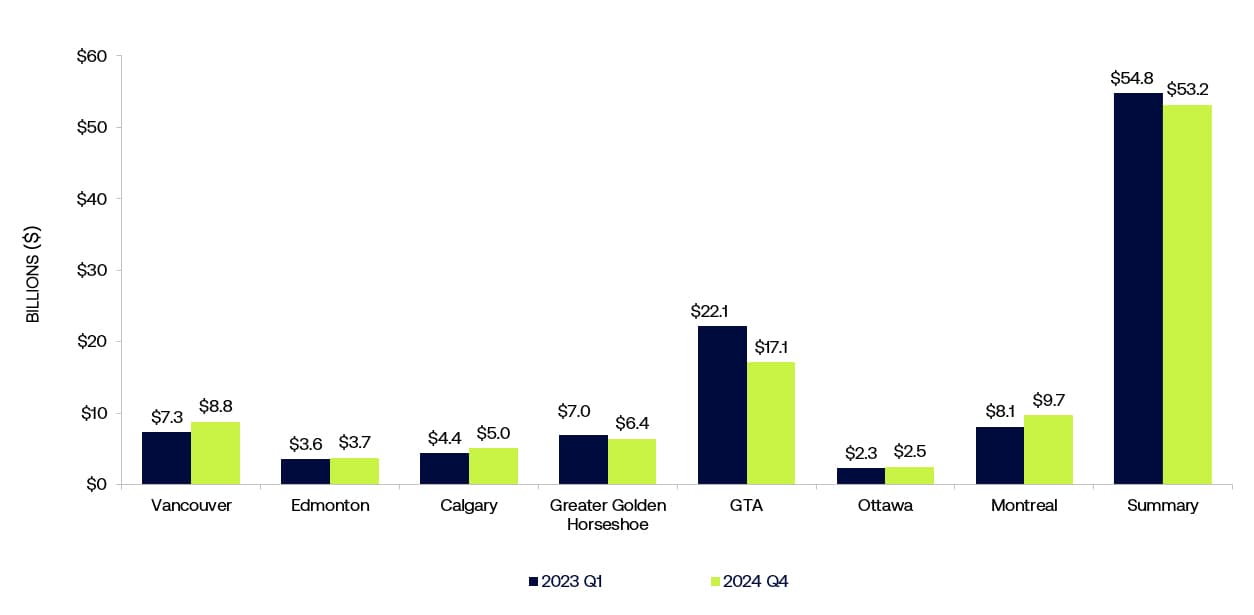

Ralentissement du rythme des ventes d'investissements

Dans l'ensemble, le volume des ventes d'investissement a ralenti cette année, passant de 8,5 milliards de dollars au premier trimestre 2025 à 10,2 milliards de dollars au premier trimestre 2024 et 12,3 milliards de dollars au premier trimestre 2023.

« Le défi que nous rencontrons dans le contexte actuel est la légère pause observée sur le marché. Les transactions continuent d'être conclues, mais elles se concentrent sur les opérations clés, celles pour lesquelles les investisseurs sont confiants, tandis que d'autres transactions suscitent une certaine hésitation », explique Ray Wong, vice-président des solutions de données du Groupe Altus.

Les investisseurs disposent de fonds disponibles et souhaitent investir. « Ils n'ont pas réagi en raison de l'incertitude actuelle. Nous ignorons quels droits de douane seront en vigueur ni pendant combien de temps, ni leur impact économique potentiel », explique Wong. L'espoir est que si les problèmes tarifaires sont réglés relativement rapidement, les investisseurs reviendront sur le marché, tant sur le marché commercial que résidentiel, et que les transactions reprendront au fil de l'année.

Figure 2 – Activité d’investissement totale d’une année sur l’autre (2023 contre 2024)

Source : Groupe Altus

Analyse des tendances d'évaluation de l'immobilier commercial selon les types de propriétés

La dynamique de l'offre et de la demande, conjuguée à l'incertitude entourant les perspectives macroéconomiques, influence l'activité transactionnelle et les tendances à court terme des valorisations immobilières. Bien que les centres commerciaux axés sur l'alimentation aient fait preuve de résilience lors des ralentissements cycliques, certains segments du commerce pourraient être impactés par un ralentissement de la consommation lié aux nouveaux tarifs. Les valeurs des immeubles industriels et collectifs semblent se stabiliser, tandis que celles des bureaux montrent des signes positifs de stabilisation.

Vente au détail

Bien que les valeurs de détail soient toujours en baisse de 9,3 % par rapport aux niveaux d'avant la pandémie (1er trimestre 2020), le secteur a connu une dynamique positive au cours de l'année écoulée, avec des valeurs au premier trimestre qui ont augmenté de 0,74 % par rapport au quatrième trimestre et de 4,1 % par rapport au premier trimestre 2024.

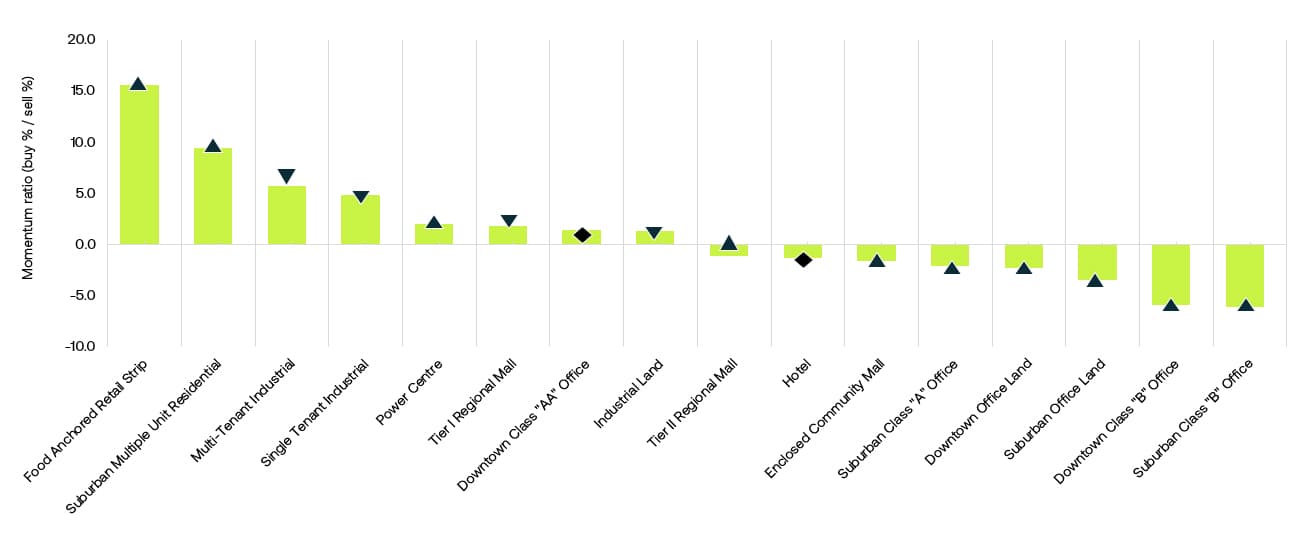

Le secteur le plus recherché, tous types de biens confondus, est celui du commerce de détail axé sur l'alimentation. La figure 3 présente le baromètre des types de biens immobiliers du Groupe Altus*$*.Enquête sur les tendances d'investissementRésultats du premier trimestre 2025. Les centres commerciaux, dont le cœur de métier est l'alimentation, restent de loin l'investissement privilégié. Les investisseurs apprécient la stabilité de la fréquentation et des ventes. Le frein à l'investissement réside dans le stock limité de ces actifs à vendre. Les propriétaires choisissent de conserver ces actifs en raison de leur bonne performance. Au premier trimestre, les ventes au détail, tous types d'actifs commerciaux confondus, ont atteint 1,37 milliard de dollars, soit un chiffre bien supérieur à celui des bureaux, mais inférieur au volume des ventes des secteurs industriel (1,85 milliard de dollars) et résidentiel multifamilial (1,60 milliard de dollars).

« L'enjeu pour le commerce de détail réside dans la santé future du consommateur. Si nous entrons en récession, quelles seront les conséquences pour les fondamentaux du secteur ? », explique Santilli. Ces préoccupations contribuent également à stimuler la demande pour un commerce de détail alimentaire plus résilient.

Figure 3 – Baromètre des types de propriétés – Tous les produits disponibles (T1 2025)

Source : Groupe Altus

Figure 4 – Variation de la valeur au détail

Source : Groupe Altus

Renforcez la confiance des investisseurs grâce à des évaluations gérées de manière indépendante

Des évaluations indépendantes auxquelles font confiance les fonds, les investisseurs, les prêteurs et les entités publiques du monde entier.

Industriel

Après une forte hausse des prix de l'immobilier ces dernières années, les valeurs industrielles semblent se stabiliser. Bien qu'elles soient supérieures de plus de 60 % à leurs niveaux d'avant la pandémie, elles sont restées pratiquement inchangées au premier trimestre en glissement trimestriel et n'ont progressé que de 0,40 % sur un an.

« Les investisseurs apprécient toujours les fondamentaux du secteur industriel, mais ils sont un peu plus prudents car ils réfléchissent également à l'impact potentiel des droits de douane », explique Wong. Le secteur industriel a également connu une certaine stagnation de la croissance des loyers en raison de l'incertitude du marché et d'une disponibilité accrue.

Le marché industriel est passé d'une gestion des stocks « juste à temps » à une gestion « au cas où », les entreprises ayant accumulé davantage de stocks en raison des perturbations de la chaîne d'approvisionnement liées à la pandémie. L'année dernière, les entreprises ont commencé à écouler une partie de leurs espaces excédentaires, ce qui a entraîné une légère augmentation des locaux vacants. « Nous entendons maintenant dire que les entreprises pourraient revenir à une gestion des stocks « au cas où » et accumuler autant de stocks que possible avant l'entrée en vigueur des droits de douane », explique Wong.

Figure 5 – Évolution de la valeur industrielle

Source : Groupe Altus

Multifamilial

La valeur des biens immobiliers multifamiliaux s'est stabilisée au cours des 12 derniers mois, parallèlement au ralentissement de la croissance des loyers. Bien que les valeurs restent supérieures de 12,3 % à leurs niveaux d'avant la pandémie, elles n'ont évolué que de manière nominale au cours de l'année écoulée, enregistrant une baisse de 0,03 % par rapport au quatrième trimestre et une hausse de 1,13 % sur un an.

Le secteur résidentiel est généralement un secteur privilégié par les investisseurs en raison de la hausse des loyers et des taux d'occupation élevés. Cependant, les investisseurs commencent à se montrer plus prudents face à l'affaiblissement des fondamentaux, notamment le ralentissement de la croissance des loyers et la multiplication des incitations à la location. Malgré ces inquiétudes, les prix sont restés relativement élevés.

Figure 6 – Variation de la valeur résidentielle

Source : Groupe Altus

Bureau

Sans surprise, le secteur des bureaux a connu la plus forte baisse de valorisation, avec des valeurs immobilières en baisse de 20,1 % par rapport aux niveaux d'avant la pandémie. Point positif : les bureaux ont montré des signes de stabilisation au cours de l'année écoulée, avec des valeurs en légère baisse de 0,48 % au premier trimestre par rapport au trimestre précédent et de -4,02 % sur un an.

Malgré un retour plus dynamique des employés au bureau, notamment grâce à la multiplication des mandats des entreprises, la valeur des bureaux pourrait encore baisser. Ces baisses se concentreront probablement sur les espaces B de moindre qualité, tandis que la demande d'espaces AA reste très forte. « Les valorisations des bureaux se distinguent entre les actifs bien loués et bien situés, et les actifs B qui resteront difficiles à court et moyen terme », explique M. Wong.

Figure 7 – Évolution de la valeur des bureaux

Source : Groupe Altus

Perspectives d'évaluation immobilière

Historiquement, les évaluations immobilières sont décalées par rapport aux fluctuations de la conjoncture économique et du marché. « Les chiffres du premier trimestre correspondent aux ventes conclues au quatrième trimestre. C'est pourquoi ces chiffres restent solides », explique Wong. « Nous ne verrons pas l'impact réel de l'hésitation des investisseurs sur le marché avant le deuxième ou le troisième trimestre. »

Certains fondamentaux commencent à s'affaiblir, mais pas suffisamment pour dégager une tendance. Le marché immobilier reste en phase d'attente, les acteurs étant en quête de plus de clarté sur les tarifs et de données supplémentaires permettant d'analyser l'évolution des fondamentaux et des prix de l'immobilier. « L'attentisme est de mise pour l'instant. Les commerces bien loués devraient bien performer, et nous pourrions voir la lumière au bout du tunnel pour les bureaux. Le secteur résidentiel et industriel connaît des difficultés, avec des baisses de loyers dans certains cas et des concessions en hausse, mais des acheteurs sont présents pour les bons produits », explique Santilli. « Si le spectre des tarifs disparaît et que la politique monétaire continue de s'assouplir, l'activité transactionnelle sera stimulée. »

À l’avenir, Groupe Altus continuera de surveiller les principaux facteurs économiques et de marché qui influencent les valorisations.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Robert Santilli

Directeur, Conseil en évaluation

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Robert Santilli

Directeur, Conseil en évaluation

Ressources

Dernières informations

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

juin 24, 2025

La voie à suivre pour refléter correctement les efforts de décarbonisation dans les évaluations des entreprises immobilières canadiennes

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

juin 24, 2025

La voie à suivre pour refléter correctement les efforts de décarbonisation dans les évaluations des entreprises immobilières canadiennes

juin 19, 2025

EP66 - De l'incertitude à la stabilité : comment l'immobilier commercial s'adapte au dernier mélange de volatilité

juin 19, 2025