Mise à jour du marché des bureaux au Canada - T4 2025

Notre mise à jour du quatrième trimestre 2025 sur le marché canadien des bureaux, incluant les données sur le taux de disponibilité, les achèvements et les projets en construction.

Points saillants

Source : Données et analyses de marché d'Altus Data Studio

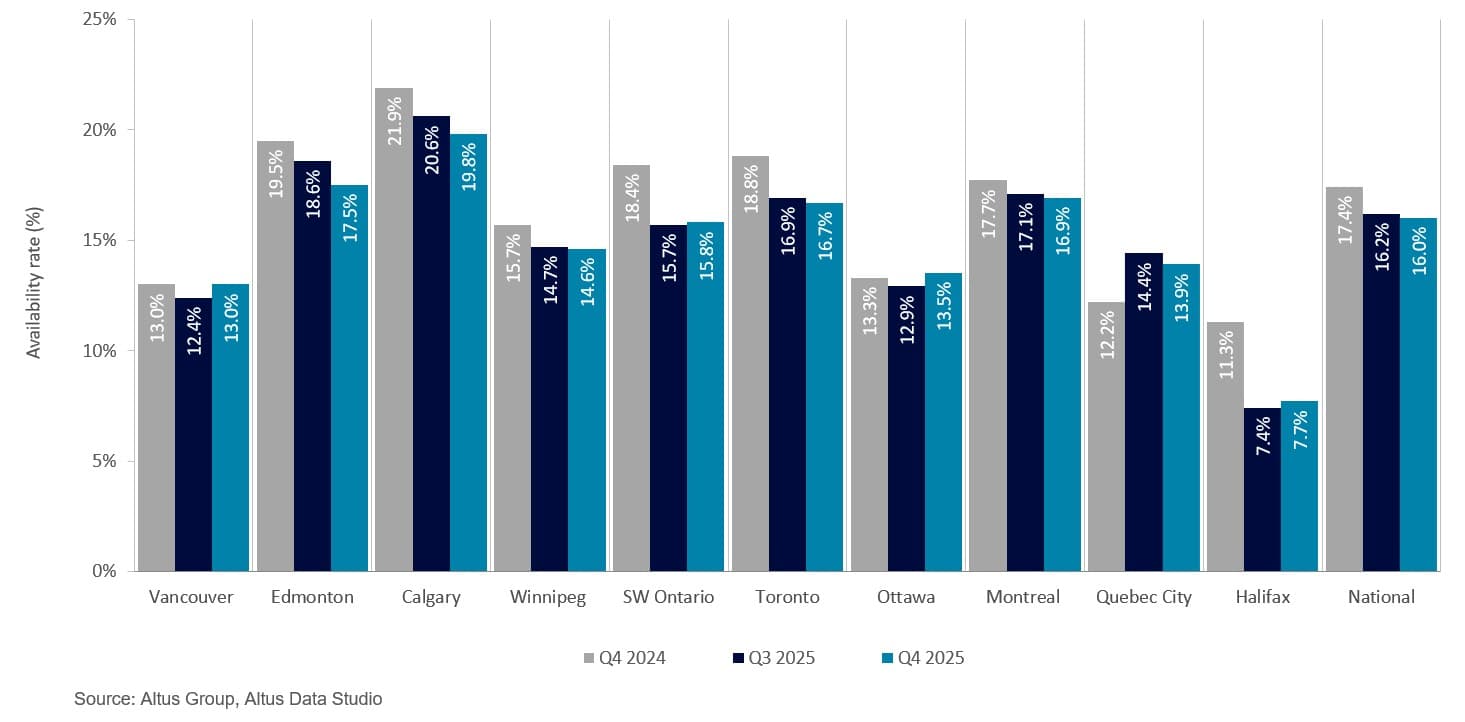

Le taux national de disponibilité des bureaux a diminué de 140 points de base sur un an pour s'établir à 16,0 %, en raison d'une demande accrue d'espaces de bureaux de catégorie AAA et d'une réduction significative des nouvelles constructions de bureaux.

Malgré un taux de disponibilité maximal de 19,8 %, Calgary a enregistré une amélioration significative d'une année sur l'autre, avec une baisse de 210 points de base, ce qui témoigne d'une forte dynamique de reprise pour le marché.

Le taux de disponibilité des bureaux à Québec a augmenté de 170 points de base sur un an pour atteindre 13,9 %, ce qui représente la plus forte hausse parmi les marchés de bureaux canadiens.

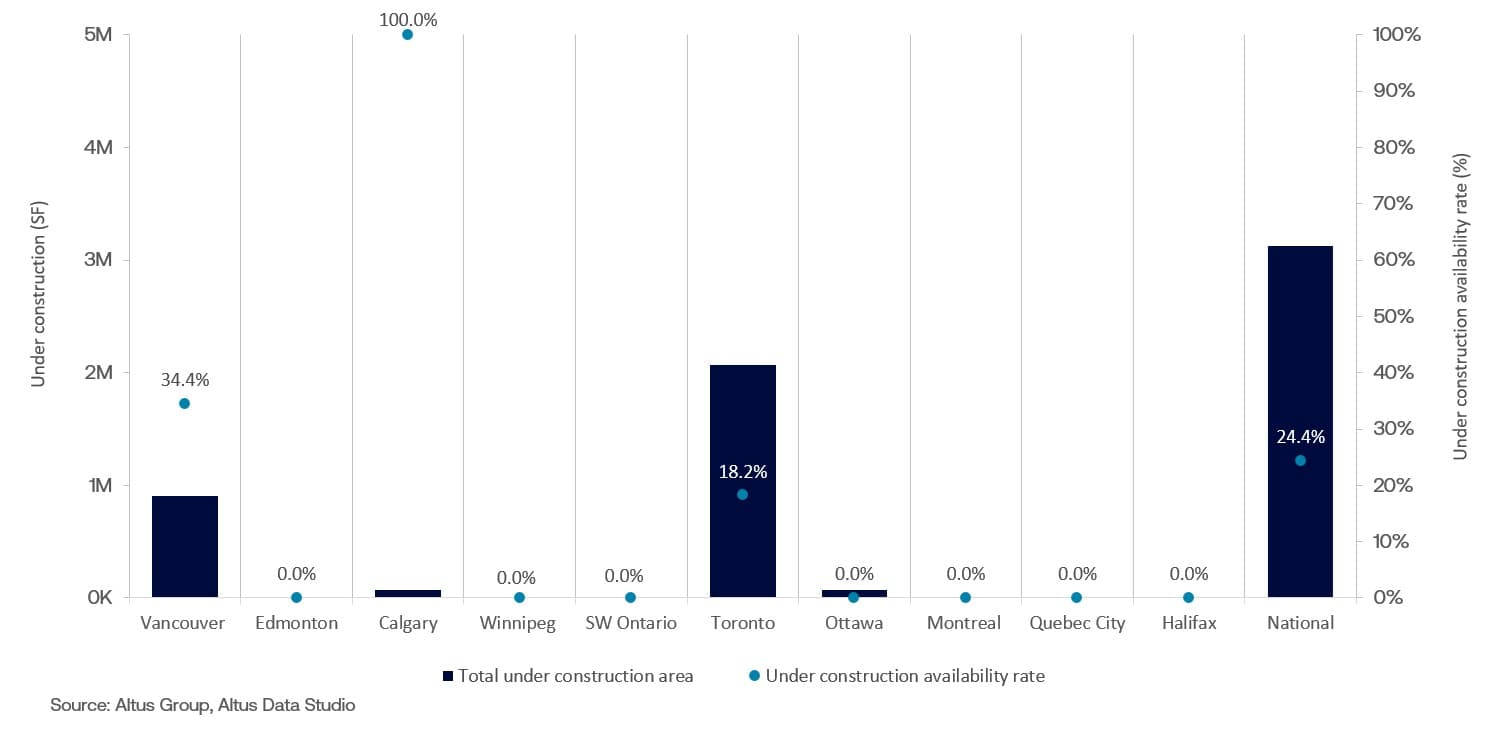

Le nombre de chantiers de construction de bureaux à l'échelle nationale est à son plus bas niveau depuis plusieurs années, avec une superficie totale en construction de 3,1 millions de pieds carrés, dont seulement 24 % sont disponibles à la location.

Le manque de nouvelles constructions devrait entraîner un changement stratégique dans le secteur des bureaux, orientant les investissements de la construction neuve vers le repositionnement des actifs existants. Les propriétaires immobiliers chercheront ainsi à tirer profit de la demande en modernisant les immeubles de catégorie A et certains immeubles de catégorie B plus anciens sur les marchés de taille plus modeste.

Au quatrième trimestre 2025, le taux national de disponibilité des bureaux s'est contracté, s'établissant à 16,0 %.

Le marché canadien des bureaux a affiché une dynamique de reprise prometteuse au quatrième trimestre de 2025, surmontant les perturbations persistantes, notamment l'évolution des préférences en matière de lieu de travail, la mise en œuvre des mesures de retour au bureau obligatoires, une planification plus efficace des espaces et la faiblesse du marché du travail observée plus tôt dans l'année. Cette reprise s'est caractérisée par des améliorations significatives des principaux indicateurs.

Disponibilité nationale et contraction de sous-location

Selon une analyse de Altus Data StudioAu quatrième trimestre 2025, le taux national de disponibilité des bureaux a diminué de 140 points de base (pb) sur un an pour s'établir à 16,0 % (figure 1). Par ailleurs, le taux de disponibilité en sous-location a continué de baisser pour le sixième trimestre consécutif, atteignant 2,1 %. Cette tendance baissière constante témoigne clairement d'une stabilisation du marché. La réduction des taux de disponibilité globaux et de sous-location est principalement attribuable à une demande accrue des locataires pour des espaces de bureaux de haute qualité et à un ralentissement concomitant de la construction de nouveaux bureaux.

Figure 1 : Taux de disponibilité des bureaux (T4 2024 vs T3 2025 vs T4 2025)

La « fuite vers la qualité » et la bifurcation du marché

La tendance « volée vers la qualité » a continué de façonner profondément le marché canadien des bureaux, les occupants accordant une plus grande valeur aux espaces de haute qualité offrant des commodités modernes, une infrastructure supérieure et situés dans des zones facilement accessibles et recherchées.

Cette tendance a non seulement accentué le fossé grandissant entre les immeubles de catégorie A haut de gamme et les immeubles de catégorie B plus anciens, mais a également accentué la surabondance au sein même de la catégorie A. Plus précisément, la distinction entre les immeubles de catégorie A standard et les immeubles de catégorie AAA (immeubles de prestige) est devenue plus marquée. Les immeubles de catégorie AAA affichaient souvent des loyers plus compétitifs et des taux de vacance nettement inférieurs. Cela reflétait l'intérêt croissant des entreprises pour des espaces privilégiant des caractéristiques telles que des infrastructures techniques améliorées (par exemple, des systèmes de chauffage, ventilation et climatisation plus performants), des équipements axés sur le bien-être (par exemple, des centres de remise en forme), des espaces de travail collaboratifs dédiés et des rénovations durables (par exemple, des améliorations en matière d'efficacité énergétique), autant d'atouts considérés comme essentiels pour attirer et fidéliser les talents dans un contexte de préférence croissante pour le travail hybride.

Repositionnement et élargissement de la recherche de locataires

Face à une demande locative pour des immeubles de prestige supérieure à l'offre d'espaces de catégorie AAA, le marché s'est polarisé. Conjuguée à un nombre limité de projets de construction, cette situation a orienté l'attention vers la revalorisation et le repositionnement d'immeubles de bureaux plus anciens de catégorie A et de certains immeubles de catégorie B. La raréfaction des espaces de catégorie AAA a contraint les locataires à élargir leur recherche au-delà du segment haut de gamme, souvent en raison d'un manque d'espaces contigus disponibles ou de contraintes budgétaires. Cette pression du marché a obligé les propriétaires d'immeubles plus anciens à investir massivement dans des améliorations. L'objectif de ce repositionnement était de moderniser les équipements et les systèmes de l'immeuble afin de mieux rivaliser avec les constructions plus récentes, enrayant ainsi l'obsolescence fonctionnelle de ces actifs et captant la demande secondaire des locataires dont les besoins ou les budgets ne pouvaient être satisfaits par le marché tendu des immeubles de catégorie AAA.

Performances nationales et sur les principaux marchés

Un examen plus approfondi des principaux marchés de bureaux canadiens a révélé des différences régionales marquées en matière de performance, soulignant l'impact des facteurs économiques locaux, des politiques gouvernementales et des efforts de conversion structurelle.

Le taux de disponibilité à Halifax a continué de se contracter, affichant le taux le plus bas du pays à 7,7 %, en baisse de 360 points de base sur un an. Cette performance est principalement attribuable à la spécialisation de l’économie de la province. La Nouvelle-Écosse abritant une part importante des forces militaires et navales du Canada, l’augmentation prévue des investissements dans la défense par le gouvernement libéral pourrait accentuer la baisse des taux en accélérant les efforts de recrutement et en revitalisant les infrastructures existantes, ce qui stimulerait l’emploi professionnel et l’utilisation des bureaux.

À l'inverse, Calgary a enregistré un taux de disponibilité de 19,8 %, le plus élevé au pays. Cependant, ce chiffre mérite une interprétation plus nuancée, car la disponibilité a diminué de façon significative de 210 points de base d'une année à l'autre. Cette réduction substantielle indique que les efforts importants déployés dans le secteur des bureaux de la ville, principalement par le biais de son Programme d'incitation au développement du centre-ville (PIDD), ont porté leurs fruits. Ce programme a encouragé la conversion d'espaces de bureaux sous-utilisés en logements, en immeubles à usage mixte et en autres projets productifs, réduisant ainsi l'offre de bureaux et contribuant au rééquilibrage du marché. Au quatrième trimestre de 2025, la ville avait annoncé neuf projets de conversion supplémentaires, portant le total du programme à 21 conversions, soutenues par un investissement municipal de 805 millions de dollars, ce qui devrait permettre de retirer environ 2,7 millions de pieds carrés d'espace de bureaux de l'offre du marché.

Vancouver et Ottawa ont affiché des taux de disponibilité respectifs de 13,0 % et 13,5 %, Ottawa ayant connu une légère hausse par rapport à l'année précédente. Le taux de disponibilité de Vancouver s'est stabilisé d'une année à l'autre, principalement en raison de la périphérie de Vancouver où il a enregistré une augmentation notable de 150 points de base pour atteindre 14,4 %. Cette forte hausse s'explique par l'arrivée sur le marché d'espaces entièrement vacants, provenant notamment de trois immeubles importants : l'immeuble de catégorie C The Standard Building et Main Alley – M3, et l'immeuble de catégorie A Renfrew Business Centre – Phase 1. Ces deux derniers immeubles, situés dans le sous-marché de la périphérie de Vancouver, ont directement contribué au taux de vacance élevé de ce secteur.

À Ottawa, le taux de disponibilité a augmenté de 20 points de base sur un an et s’est maintenu obstinément entre 12 % et 14 %. Cette tendance s’explique principalement par l’arrivée sur le marché de surfaces inoccupées non occupées. Ces espaces, loués mais non officiellement occupés, masquent la véritable superficie inutilisée. De plus, le plan initial de Services publics et Approvisionnement Canada (SPAC) visant à céder la moitié de ses espaces de bureaux excédentaires a été freiné par la volonté du gouvernement d’accroître le travail au bureau. Par conséquent, le volume des cessions prévues a été revu à la baisse : environ 33 % des espaces excédentaires sont désormais destinés à la vente ou à la location.

Parallèlement, le taux de disponibilité à Toronto a atteint 16,7 %, en baisse de 210 points de base sur un an, et à Montréal, il s’est établi à 16,9 %, en recul de 80 points de base. Les deux marchés ont enregistré des baisses constantes de leur taux de disponibilité sur un an, ce qui témoigne de la solidité de leur économie, de l’application rigoureuse des mesures de retour au bureau et de l’absence de nouvelles constructions au cours du trimestre, ce qui a favorisé l’absorption des espaces vacants.

Le taux de disponibilité des bureaux à Québec a augmenté de 170 points de base sur un an pour atteindre 13,9 %, ce qui représente la plus forte hausse parmi les marchés de bureaux. La tendance nationale à privilégier les immeubles de qualité était moins marquée à Québec, avec une préférence plus prononcée pour les immeubles de catégorie B, dont le taux de disponibilité s’élève à 11,3 %, comparativement à 17,7 % pour les immeubles de catégorie A. Cette préférence pour les espaces de bureaux de catégorie B s’explique par le profil particulier des locataires du marché, caractérisé par une présence corporative plus faible et un plus grand nombre de locataires recherchant des options économiques. Ces locataires privilégient souvent les emplacements moins centraux offrant un grand stationnement gratuit, caractéristique des immeubles de catégorie B. Cette dynamique de marché souligne que les facteurs économiques locaux et les profils des locataires influencent considérablement les tendances immobilières de la ville, qui divergent souvent des tendances nationales.

Emploi et marché des bureaux

Le marché du travail canadien a montré des signes de ralentissement au cours du second semestre de 2025, caractérisé par des créations d'emplois progressives qui n'ont pas permis de compenser la hausse du taux de chômage national. Après trois mois consécutifs de croissance de l'emploi au cours du dernier trimestre, l'année s'est conclue sur un marché du travail moins dynamique, la hausse du nombre de demandeurs d'emploi actifs ayant été plus rapide que la création totale d'emplois.

Selon Enquête sur la population active (EPA) de Statistique Canada pour décembre 2025L'emploi national est demeuré relativement stable, avec une légère hausse de 8 200 postes. Parallèlement, le taux de chômage a augmenté de 0,3 point de pourcentage pour s'établir à 6,8 %. Cette tendance à la hausse est principalement attribuable à l'arrivée de 81 000 nouveaux actifs sur le marché du travail, dont la majorité n'a pas été immédiatement intégrée aux nouvelles opportunités d'emploi.

La performance sectorielle est restée mitigée tout au long du mois. Les créations d'emplois se sont concentrées dans les soins de santé et l'aide sociale, qui ont permis de créer 21 000 emplois, ainsi que dans les « autres services » tels que les services à la personne et les services de réparation. À l'inverse, des baisses notables ont été enregistrées dans les services professionnels, scientifiques et techniques, l'hébergement et la restauration, et les services publics.

Au niveau régional, le Québec a enregistré la hausse d’emploi la plus marquée, soit la première progression significative depuis juin 2025. Dans l’Ouest canadien, l’emploi a diminué en Alberta, annulant en partie les gains enregistrés en novembre. L’emploi a également reculé en Saskatchewan en décembre. Parallèlement, l’Ontario a connu peu de variations d’emploi pour un deuxième mois consécutif, malgré une hausse importante de son taux de chômage provincial, qui s’établit à 7,9 %.

Ces fondamentaux du marché du travail sont restés essentiels au marché canadien des bureaux, constituant un indicateur primordial de la demande d'espaces commerciaux. Si la reprise générale observée à la fin de 2025 a instauré un optimisme prudent, le repli des secteurs utilisateurs de bureaux, notamment des services professionnels et techniques, en décembre, laissait présager un affaiblissement de la demande à court terme pour ce secteur.

Par ailleurs, cette dynamique positive restait structurellement freinée par deux forces majeures. La préférence persistante des grandes entreprises pour le travail hybride et l'optimisation de l'espace continuait de limiter structurellement le volume total d'espace requis par employé, déconnectant ainsi les créations d'emplois des taux d'occupation des bureaux traditionnels. De plus, le ralentissement de la croissance démographique, notamment au sein des catégories d'immigrants et de résidents non permanents, devrait freiner le rythme d'expansion à long terme de la main-d'œuvre, limitant de ce fait le principal moteur de la demande de nouveaux bureaux.

Achèvement des bureaux nationaux et nouvelle dynamique de l'offre

Le Canada a vu l'achèvement de quatre nouveaux immeubles de bureaux, totalisant environ 644 000 pieds carrés, l'ensemble de cette nouvelle offre étant concentré en Colombie-Britannique. De ces espaces nouvellement construits, seulement 6,5 % restaient disponibles à la location, témoignant d'un intérêt croissant pour des espaces de bureaux modernes et de haute qualité. La concentration de cette nouvelle offre à Vancouver a temporairement freiné la baisse des taux de disponibilité. En revanche, l'absence de nouvelles constructions à Toronto et à Montréal a accéléré l'absorption et contribué à la tendance générale à la baisse de leurs taux de disponibilité.

pipeline de construction du bureau national

Le secteur de la construction de bureaux aux États-Unis comptait 17 immeubles en construction, représentant près de 3,1 millions de pieds carrés. Ce chiffre, le plus bas enregistré depuis plusieurs années, souligne un net ralentissement de l'offre de nouveaux espaces sur le marché. Parmi cette offre limitée, 24,4 % étaient encore disponibles à la location, ce qui indique une demande soutenue, quoique sélective, de prélocation pour les nouveaux espaces avant leur achèvement (Figure 2).

Figure 2 : Bureau en construction (T4 2025)

Vancouver et Toronto sont demeurées les épicentres du développement immobilier de bureaux, représentant à elles seules la part prépondérante des constructions en cours au Canada. Vancouver compte huit immeubles de bureaux en construction, totalisant près de 910 000 pieds carrés, dont 34,4 % sont disponibles à la location. De son côté, Toronto compte sept immeubles de bureaux, totalisant près de 2,1 millions de pieds carrés. Le marché des bureaux torontois a démontré un intérêt plus marqué de la part des locataires, avec seulement 18,2 % des espaces disponibles à la location.

La contraction continue du nombre de nouveaux projets de bureaux en construction a représenté un défi majeur pour les locataires recherchant des espaces de bureaux contigus haut de gamme. La demande croissante d'espaces de catégorie AAA s'est étendue aux immeubles de bureaux de catégorie A plus anciens et bien entretenus, et, sur les marchés plus petits ou pour des besoins moins importants, aux immeubles de catégorie B. Ce changement a coïncidé avec une hausse du taux d'occupation et une baisse du taux de vacance de ces immeubles existants, les locataires étant contraints d'élargir leurs recherches au-delà de l'offre décroissante de nouveaux espaces de catégorie AAA pour répondre à leurs besoins. Ce rééquilibrage du marché a finalement indiqué un changement stratégique, passant d'une approche de « construction neuve » à une approche de « repositionnement de l'existant », où les investissements de capitaux se sont orientés vers la modernisation stratégique des immeubles anciens afin de répondre aux exigences modernes des locataires.

Perspectives d'avenir

La performance du marché canadien des bureaux au quatrième trimestre de 2025 a démontré une reprise cyclique qui a consolidé un climat d'optimisme à l'aube de 2026, principalement grâce à l'absorption réussie des espaces vacants et à la mise en œuvre de politiques de retour au bureau dans plusieurs grands marchés. Cette stabilité était toutefois encadrée par des défis structurels persistants et une transformation fondamentale du marché. À l'avenir, la trajectoire du secteur sera déterminée par sa capacité à gérer trois facteurs critiques :

La demande à long terme sera déterminée par l'équilibre entre le travail hybride et l'efficacité de l'espace, maintenant ainsi une pression sur l'utilisation globale de l'espace

Le niveau historiquement bas des projets de construction nationaux devrait être le principal facteur soutenant le marché jusqu'en 2026 et 2027, car le manque de nouvelles constructions pourrait contraindre les entreprises à se disputer les espaces existants de première qualité, maintenant ainsi la baisse des taux de disponibilité des bureaux de catégorie A et B.

Le marché connaît une transformation fondamentale, passant d'un modèle de « construction neuve » à un modèle de « repositionnement de l'existant ».

Le paysage concurrentiel futur sera transformé par la capacité des propriétaires immobiliers à revitaliser les immeubles de catégorie A plus anciens et les immeubles de catégorie B bien entretenus grâce à des investissements ciblés dans les infrastructures, les équipements de bien-être et les rénovations environnementales, sociales et de gouvernance (ESG), faisant ainsi évoluer le discours principal du marché, passant d'une croissance brute de l'emploi à une différenciation stratégique et une modernisation nécessaires pour répondre à l'évolution des besoins des entreprises et des employés.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Ressources

Dernières informations

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

févr. 25, 2026

Analyse de la valorisation de l'immobilier commercial canadien - T4 2025