Tendances d'investissement dans l'immobilier commercial canadien - T4 2025

Notre mise à jour du quatrième trimestre 2025 examine l’activité d’investissement et les indicateurs d’évaluation de 32 types de propriétés dans les huit principaux marchés du Canada.

Points saillants

Les résultats de la plus récente enquête d'Altus Group sur les tendances d'investissement en immobilier commercial canadien (ITS) indiquent que le taux de capitalisation global (OCR) des quatre catégories d'actifs de référence a diminué d'un point de base négligeable pour s'établir à 5,92 % par rapport au trimestre précédent.

Halifax, Vancouver et Toronto se sont imposées comme les marchés de prédilection des investisseurs pour toutes les principales catégories d'actifs au quatrième trimestre 2025.

Les zones commerciales à dominante alimentaire sont restées le type de propriété le plus recherché pour le huitième trimestre consécutif, suivies respectivement par les propriétés industrielles multi-locataires et mono-locataires.

Les rues commerçantes à dominante alimentaire de Toronto représentaient la meilleure combinaison produit-marché, suivies par celles de Montréal, d'Edmonton et d'Ottawa.

L'enquête a révélé que 68 des 128 combinaisons produit-marché affichaient un ratio de dynamique positif, soit dix de moins qu'au troisième trimestre 2025.

Politique monétaire et environnement des taux d'intérêt

Au cours du dernier trimestre de 2025, l’économie canadienne a fait preuve d’une résilience inattendue face à la montée du protectionnisme commercial américain. Cette stabilité est largement attribuable aux solides cadres juridiques offerts par l’Accord Canada–États-Unis–Mexique (ACEUM), qui a joué un rôle crucial de protection contre les chocs externes. Malgré cette vigueur, un climat de prudence régnait sur le marché, les perspectives pour 2026 demeurant incertaines en raison de l’évolution des tensions géopolitiques et d’importantes modifications apportées aux politiques d’immigration canadiennes.

Le 10 décembre 2025, la Banque du Canada (BdC) a décidé de maintenir le taux cible du financement à un jour à 2,25 %, après deux baisses de taux consécutives lors des réunions précédentes. Le Conseil de direction a ainsi indiqué un changement d’orientation monétaire, laissant entendre que le cycle d’assouplissement était terminé, sous réserve de l’absence de nouvelles turbulences économiques.

Cette pause était étayée par divers indicateurs clés, notamment une hausse du produit intérieur brut (PIB) réel de 0,6 % au troisième trimestre 2025 (soit un taux annualisé de 2,6 %). Si ce chiffre global suggérait un rebond après la contraction de 1,8 % enregistrée au deuxième trimestre, les économistes ont qualifié cette croissance de « fragile ». L’expansion était due presque entièrement à un excédent commercial, et plus précisément à une baisse de 2,2 % des importations et à une forte augmentation des dépenses publiques de défense, plutôt qu’à une activité économique intérieure robuste.

Le marché du travail a montré des signes de stabilisation, le taux de chômage atteignant 6,8 % en décembre, poursuivant ainsi sa reprise après le pic de 7,1 % atteint en septembre. Cependant, ce taux faisait suite à une hausse de 0,3 point de pourcentage par rapport à novembre, un plus grand nombre de personnes ayant cherché un emploi dans un contexte d'incertitude économique générale.

Toutefois, les pressions inflationnistes sont demeurées une préoccupation majeure pour la Banque du Canada. L’indice des prix à la consommation (IPC) de novembre 2025 a enregistré une inflation globale de 2,2 %, confirmant la tendance haussière observée en octobre. La persistance de l’inflation est principalement due à la hausse des prix alimentaires. L’inflation des prix des produits d’épicerie a atteint 4,7 % en novembre, son plus haut niveau depuis fin 2023, en raison de fortes augmentations des prix du bœuf et du café.

Alors que le marché du travail est resté stable, la demande intérieure est demeurée atone. La consommation des ménages a reculé de 0,1 % et les investissements des entreprises en machines et équipements ont fortement chuté, le coût élevé de la vie et l'incertitude commerciale ayant engendré une attitude attentiste, freinant ainsi la dynamique économique globale.

Exploitez nos données immobilières et nos analyses prédictives

L'attribution des performances, l'analyse prédictive et les informations de marché dont vous avez besoin pour expliquer les performances et améliorer la prise de décision.

Tendances des taux de capitalisation et sentiment du marché

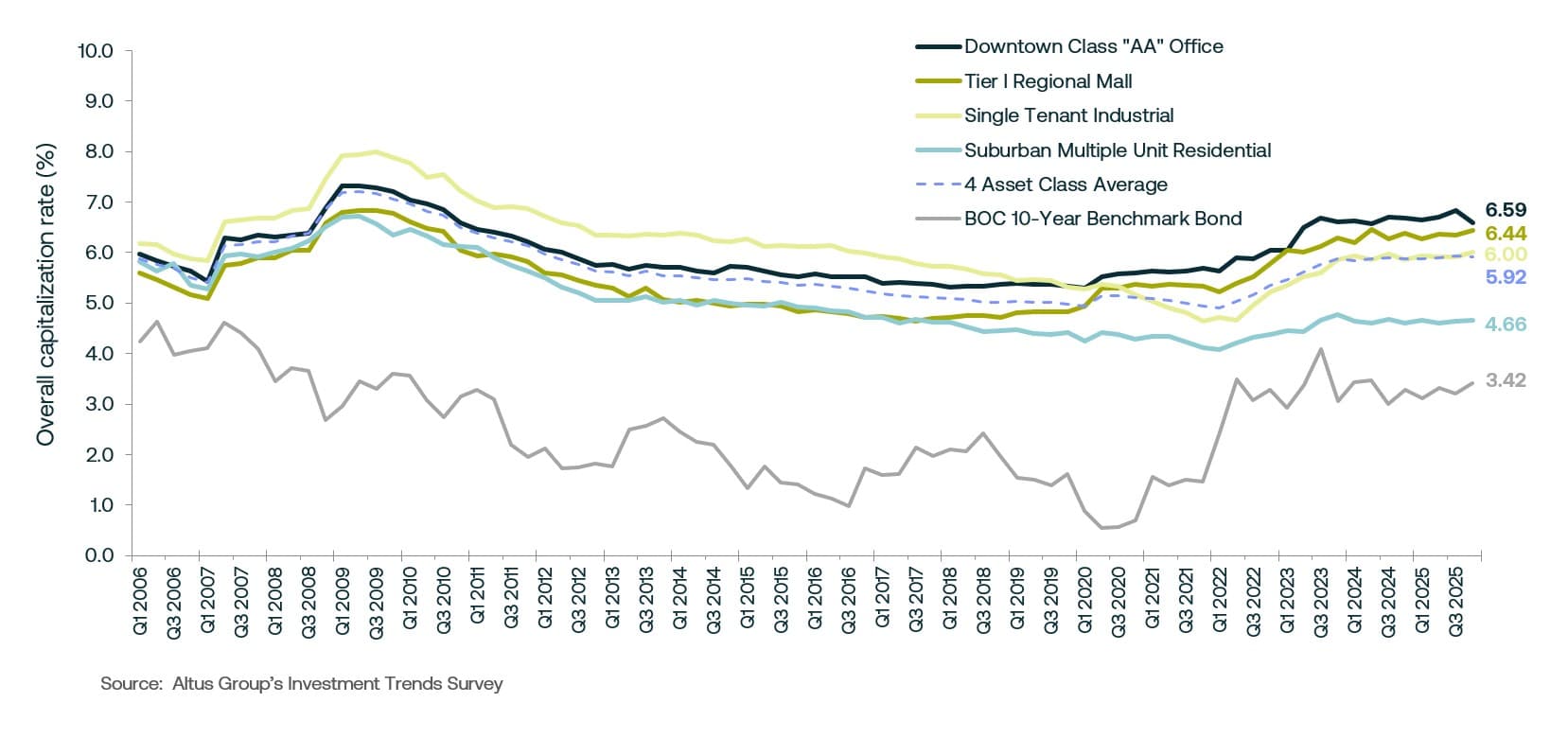

Reflétant le coût élevé du capital et l’incertitude économique persistante, les résultats de la plus récente enquête sur les tendances d’investissement au Canada (ETI) du Groupe Altus indiquent que le taux de capitalisation global (TCG) des quatre principales catégories d’actifs s’est stabilisé à 5,92 % (figure 1). Ce chiffre représente une baisse négligeable de 1 point de base par rapport au trimestre précédent, signalant une timide stabilisation des valeurs immobilières après près de deux années de pression à la hausse.

Figure 1 : Marchés nationaux – Tendances OCR pour quatre classes d'actifs de référence

Ce plafonnement a été largement attribué à une impasse entre acheteurs et vendeurs. Alors que la Banque du Canada avait abaissé son taux directeur à 2,25 % en octobre 2025 et l'avait maintenu jusqu'à la fin de l'année, le rendement des obligations à 10 ans, principal indicateur des emprunts commerciaux à long terme, a augmenté de 22 points de base pour atteindre 3,42 % en décembre. Le resserrement des écarts entre les rendements immobiliers et les taux des obligations sans risque qui en a résulté a induit des réactions diverses selon les principales classes d'actifs, les investisseurs s'adaptant au contexte économique et aux risques sectoriels.

Les tendances d'évaluation dans le secteur de l'immobilier commercial soulignent une divergence croissante entre le sentiment des investisseurs et les fondamentaux du marché. Les immeubles de bureaux de catégorie AA du centre-ville ont enregistré une baisse notable de leur taux de capitalisation, à 6,59 %, soit une contraction de 25 points de base d'un trimestre à l'autre. Ce mouvement s'explique par une forte tendance à privilégier les biens de qualité. Les données indiquent que les taux de vacance des immeubles de bureaux de catégorie AAA du centre-ville, dans des villes comme Toronto, se sont resserrés pour atteindre moins de 2 %, les locataires délaissant les immeubles plus anciens de catégories B et C au profit d'espaces modernes, bien situés et offrant de nombreux services. Les investisseurs, quant à eux, ont privilégié ces actifs prestigieux à haut rendement pour leur sécurité relative et leur potentiel de croissance locative, alors même que le secteur des bureaux dans son ensemble continuait de faire face à une offre globale élevée.

À l'inverse, le taux de capitalisation des immeubles industriels à locataire unique a progressé à 6,00 %, signe d'une plus grande prudence dans la fixation des prix dans ce secteur autrefois dominant. Cette progression s'explique principalement par un net fléchissement des fondamentaux de la demande. La disponibilité nationale d'espaces industriels a atteint près de 6,3 % en raison d'une forte augmentation des nouvelles constructions et d'un repli de l'activité locative. Par ailleurs, la menace de mesures protectionnistes américaines a engendré une volatilité importante, incitant les investisseurs à exiger des rendements plus élevés pour compenser l'incertitude quant à la performance future des locataires exposés aux fluctuations du commerce international.

Les taux de capitalisation des immeubles résidentiels à logements multiples en banlieue ont légèrement progressé pour atteindre 4,66 %, reflétant un changement fondamental dans les perspectives de croissance du secteur, le déséquilibre entre l'offre et la demande commençant à se normaliser. Cette hausse des rendements s'explique principalement par une forte augmentation des nouvelles constructions locatives, ce qui a considérablement accru l'offre disponible dans les principaux centres urbains. Parallèlement, la demande a ralenti en raison d'une croissance démographique plus faible. Face à la hausse des taux de vacance, la forte croissance des loyers qui justifiait auparavant des taux de capitalisation plus faibles a commencé à se ralentir.

Le taux de capitalisation des centres commerciaux régionaux de premier rang a atteint 6,44 %, le secteur étant confronté à de nouvelles difficultés liées à une inflation persistante et à une baisse des dépenses de consommation. L'inflation des prix des produits alimentaires ayant atteint des niveaux inédits depuis 2023, les dépenses discrétionnaires des ménages ont été fortement limitées, ce qui a impacté les ventes des commerces non essentiels. Cette hausse des rendements reflète des primes de risque plus élevées pour les grandes surfaces, dues à des coûts d'investissement accrus et à une évolution structurelle vers le commerce électronique.

Par conséquent, les investissements sont restés concentrés dans les zones commerciales à dominante alimentaire, tandis que les propriétés régionales secondaires ont été confrontées à un écart croissant entre l'offre et la demande.

Activité des investissements commerciaux canadiens et sentiment du marché

En 2025, l’activité d’investissement immobilier commercial au Canada a connu une légère contraction, le volume total en dollars chutant à environ 51 milliards de dollars. Cela représente une baisse de 8 % par rapport à l’année précédente, reflétant un repli marqué, les investisseurs demeurant hésitants à déployer des capitaux dans un contexte de volatilité macroéconomique persistante. Cependant, à l’approche de 2026, avec des perspectives plus claires quant à la stabilisation des taux d’intérêt, les projections indiquaient que les capitaux institutionnels commenceraient probablement à se tourner vers des actifs défensifs de haute qualité.

Tout au long de l'année, les préférences des investisseurs ont présenté des variations géographiques, quantifiées par le « ratio de momentum », un indicateur issu de l'enquête ITS qui mesure l'intention des répondants d'acquérir ou de céder des actifs sur des marchés spécifiques. Au cours du quatrième trimestre, Halifax a dépassé Vancouver pour se hisser en tête des marchés les plus recherchés, Vancouver et Toronto occupant respectivement les deuxième et troisième places (figure 2). Globalement, cinq des huit principaux marchés ont affiché un ratio de momentum positif, ce qui indique que le sentiment général des investisseurs privilégiait l'acquisition à la cession.

Figure 2 : Baromètre de localisation - Tous les produits disponibles (T4 2025)

À l’inverse, Vancouver, Québec et Edmonton ont affiché des ratios de momentum négatifs durant cette période. Ce changement suggère que le sentiment dominant des investisseurs sur ces marchés s’est orienté vers le désinvestissement et le rééquilibrage de portefeuille plutôt que vers de nouvelles acquisitions. Ces résultats divergents mettent en lumière une tolérance au risque géographiquement segmentée sur les marchés financiers canadiens, les investisseurs privilégiant de plus en plus les marchés présentant des moteurs économiques diversifiés et des fondamentaux sous-jacents plus résilients.

Performance des actifs principaux et sélectivité des investisseurs

Tout au long de 2025, le marché immobilier commercial canadien a démontré une préférence constante des investisseurs pour les actifs stables et à faible risque, dans un contexte macroéconomique difficile. Le déploiement des capitaux est demeuré très sélectif, ce qui a entraîné une divergence marquée de rendement et de perception entre les principales catégories d'actifs.

Les rues commerçantes à dominante alimentaire ont conservé leur position de type de propriété le plus recherché, prolongeant une tendance amorcée au début de 2024 (figure 3). Cet attrait persistant reflète un changement fondamental dans le comportement des consommateurs canadiens, les pressions économiques continues ayant réorienté les dépenses discrétionnaires vers les biens essentiels. Par conséquent, ces actifs se sont avérés remarquablement résistants à l'instabilité économique générale. Du point de vue des investisseurs, les propriétés à dominante alimentaire étaient perçues comme très sûres, caractérisées par des taux d'occupation élevés, un faible roulement de locataires et des flux de trésorerie constants générés par un achalandage piétonnier fiable. Cette sécurité perçue a entraîné une pénurie chronique d'inventaire disponible, les propriétaires existants demeurant réticents à céder leurs biens. De plus, un contexte économique difficile et des coûts de construction élevés ont limité les nouveaux projets, intensifiant la concurrence pour un nombre réduit d'actifs existants.

Figure 3 : Baromètre des types de biens immobiliers - Tous les produits disponibles (T4 2025)

Le secteur industriel a été confronté à des difficultés importantes liées à l'escalade des tensions commerciales et à l'évolution des chaînes d'approvisionnement mondiales, ce qui a engendré une forte volatilité sur le marché. Malgré ces pressions, les actifs industriels multi-locataires et mono-locataires se sont classés respectivement deuxième et troisième types de biens les plus recherchés. Face à un marché moins favorable, les investisseurs ont adopté une approche plus sélective, privilégiant les plateformes logistiques de premier ordre, bien situées, affichant des valorisations solides et occupées par des locataires solvables.

Les immeubles résidentiels collectifs de banlieue se sont classés au quatrième rang des placements préférés des investisseurs au dernier trimestre 2025, une année marquée par une crise croissante du logement abordable. Malgré une volatilité économique générale, le secteur a fait preuve d'une résilience remarquable, avec une reprise des investissements au second semestre 2025. Cette demande persistante s'explique principalement par le fossé grandissant entre le coût de l'accession à la propriété et les revenus des ménages, ce qui a transformé le logement locatif d'un choix discrétionnaire en une nécessité structurelle pour une part importante de la population.

Toutefois, le segment des appartements en copropriété a rencontré d'importants obstacles. Les niveaux élevés d'inventaire et la stagnation des ventes ont contraint les promoteurs à reporter ou à annuler de nombreux projets. Ce manque de nouvelles unités accessibles a accentué la pression sur le parc locatif existant, la rareté de solutions de logement viables constituant un frein essentiel à la valorisation des propriétés. Si les anticipations d'une appréciation rapide du capital se sont modérées en raison des coûts d'emprunt élevés, le discours sur le « logement comme infrastructure » a maintenu la confiance des investisseurs dans la stabilité à long terme de ce secteur. En définitive, le marché est resté caractérisé par un déséquilibre chronique entre l'offre et la demande, Montréal et Halifax se démarquant comme les principaux marchés où la dynamique des investisseurs est demeurée positive pour cette catégorie d'actifs.

Les espaces de bureaux de catégorie « A » du centre-ville se classent au sixième rang des préférences des investisseurs, reflétant une nette bifurcation au sein du secteur. Une tendance marquée à privilégier la qualité s'est maintenue, la demande s'intensifiant pour les espaces de catégorie AAA, plus récents, haut de gamme et dotés de nombreux services, tandis que les actifs plus anciens et de moindre qualité sont confrontés à une obsolescence croissante. Cette divergence s'explique par la recherche, par les entreprises locataires, d'espaces de premier choix pour répondre aux exigences de retour au bureau et à l'évolution des technologies. La rareté de ces espaces de premier ordre a été mise en évidence par les taux d'inoccupation des bureaux de catégorie AAA à Toronto, qui sont tombés sous la barre des 2 % en fin d'année, contrastant fortement avec les difficultés rencontrées par l'ensemble du marché des bureaux.

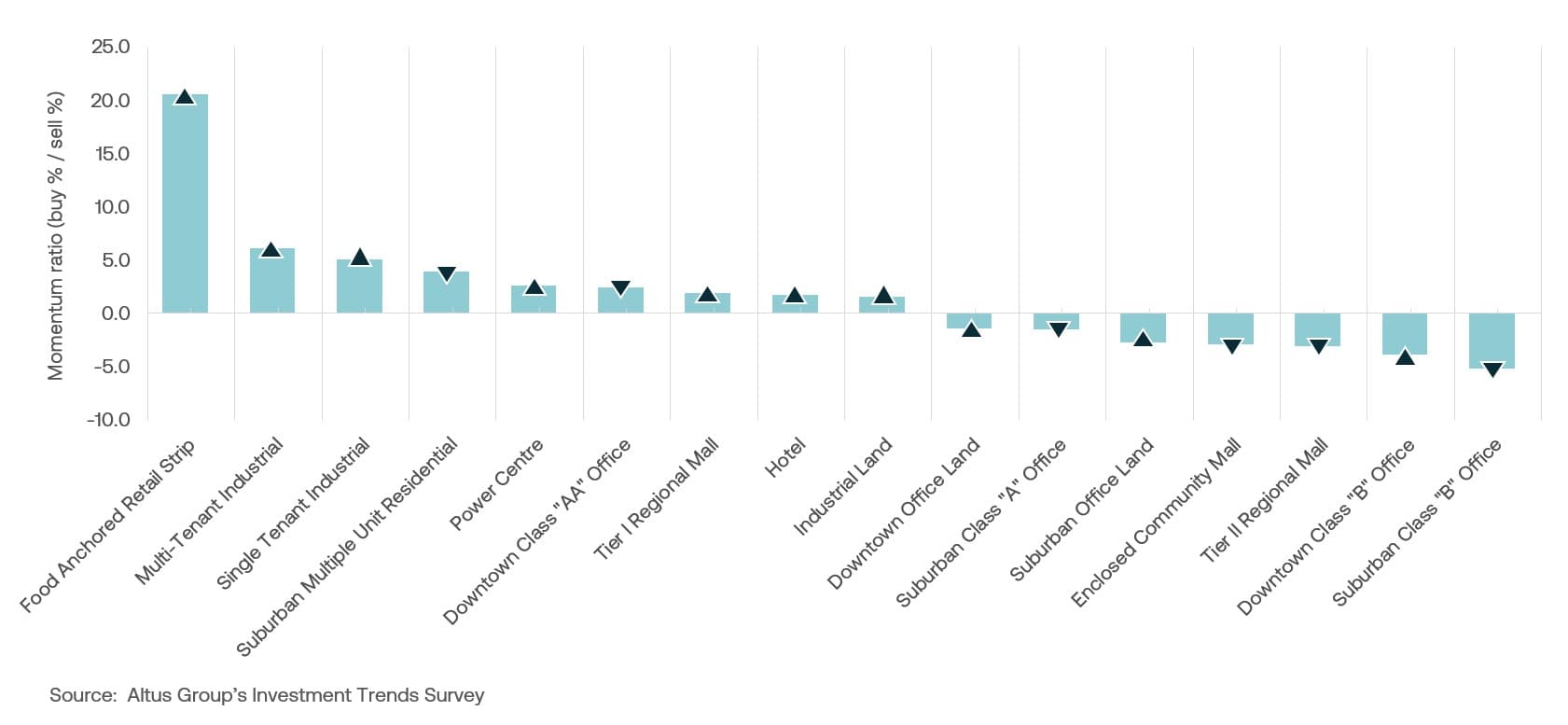

Points saillants du baromètre produit/marché

Selon le baromètre produit/marché (figure 4), les trois combinaisons préférées étaient les suivantes :

Rue commerçante à dominante alimentaire à Toronto

Rue commerçante à dominante alimentaire à Montréal

Rue commerçante à dominante alimentaire à Edmonton

Le désintérêt des investisseurs pour les immeubles de bureaux de catégorie B et les terrains à bureaux était manifeste, ces segments représentant la majorité des 15 combinaisons produit/marché les moins prisées. Cette tendance reflétait une nette « fuite vers la qualité » au sein du marché des bureaux, contribuant à creuser l’écart de valeur et de demande entre les immeubles de catégorie A haut de gamme et les immeubles de catégorie B plus anciens.

Figure 4 : Baromètre produit/marché - Tous les produits disponibles (T4 2025) - 15 produits préférés/les moins préférés

Les faits saillants du marché pour le trimestre comprennent :

Les taux de capitalisation des immeubles résidentiels à logements multiples en banlieue ont augmenté pour atteindre 4,66 %.Le taux de capitalisation des immeubles résidentiels à logements multiples en banlieue a augmenté de 2 points de base d'un trimestre à l'autre. Les taux de capitalisation sur l'ensemble des marchés sont demeurés globalement stables. Ottawa et Halifax ont enregistré des hausses, tandis que Vancouver a connu une baisse.

Le taux de capitalisation des immeubles industriels à locataire unique a augmenté pour atteindre 6,00 %.Le taux de disponibilité des locaux industriels à l'échelle nationale a atteint 6,3 % au quatrième trimestre de 2025, soit une hausse de 20 points de base par rapport à l'année précédente. Les taux de capitalisation ont globalement augmenté sur tous les marchés. À Ottawa et à Halifax, ils sont restés stables, tandis qu'à Montréal, ils ont diminué.

Le taux de capitalisation des immeubles de bureaux de catégorie AA du centre-ville a diminué pour atteindre 6,59 %.Le taux de disponibilité des bureaux à l'échelle nationale a diminué de 140 points de base pour s'établir à 16,0 % sur un an. Les taux de capitalisation ont globalement baissé sur tous les marchés. À Toronto, ils sont restés stables, tandis qu'à Halifax, ils ont augmenté.

Les taux de capitalisation des centres commerciaux régionaux de niveau I ont augmenté pour atteindre 6,44 %.Les centres commerciaux régionaux de premier rang ont enregistré une hausse de 9 points de base d'un trimestre à l'autre. Les taux de capitalisation ont globalement augmenté sur tous les marchés. Québec et Halifax ont affiché des baisses, tandis que Montréal est demeuré inchangé.

Les points saillants du baromètre sont les suivants :

Parmi les 128 combinaisons de produits et de marchés couvertes par l'ITS :

68 segments ont affiché un ratio de dynamique « positif », indiquant qu'un pourcentage plus élevé de répondants se déclaraient acheteurs plutôt que vendeurs dans ces segments. Cela représente une diminution de 10 segments positifs par rapport au troisième trimestre 2025.

56 segments ont fait état d'un ratio de momentum « négatif », les répondants privilégiant la vente à l'achat, soit une augmentation de 6 segments de ce type par rapport au troisième trimestre 2025.

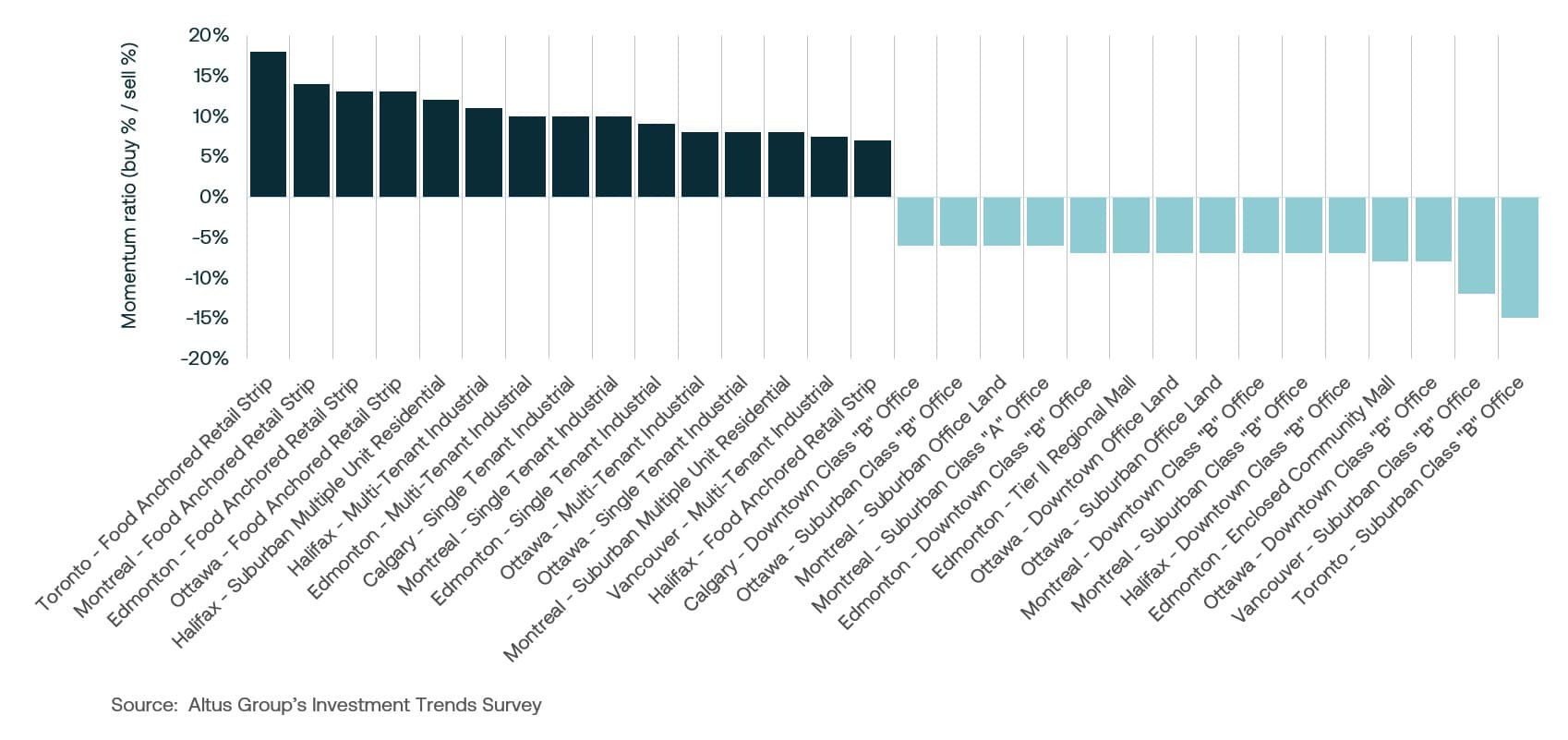

Les 15 produits/marchés ayant affiché la dynamique la plus positive étaient :

Calgary – Immeuble industriel à locataire unique

Toronto – Zone commerciale axée sur l'alimentation

Ottawa – Zone commerciale axée sur l'alimentation, immeubles industriels à locataires multiples et à locataire unique

Edmonton – Zone commerciale axée sur l'alimentation, immeubles industriels à locataires multiples et à locataire unique

Halifax – Zone commerciale suburbaine comprenant des immeubles résidentiels à logements multiples, des locaux industriels à locataires multiples et des commerces de bouche.

Vancouver – Immeubles industriels multi-locataires

Montréal – Zone commerciale axée sur l'alimentation, zone industrielle à locataire unique et zone résidentielle suburbaine à logements multiples

Perspectives du marché

Le marché immobilier commercial canadien a entamé l'année 2026 par une phase de réajustement stratégique, après une année marquée par une contraction du volume d'investissement et une forte impasse sur les prix. Si la décision de la Banque du Canada de maintenir le taux directeur jusqu'à la fin de 2025 a offert un sentiment de stabilité et de prévisibilité, les rendements élevés des obligations à long terme ont continué de comprimer les primes de risque habituellement attendues des investissements immobiliers. Ce contexte a incité les investisseurs à adopter une attitude plus prudente : les capitaux n'étaient plus déployés de manière généralisée, mais plutôt concentrés sur des actifs refuges offrant des flux de trésorerie fiables et protégés contre l'inflation.

À l’aube de 2026, le marché devrait passer d’une phase de prudence à une croissance maîtrisée, à mesure que l’écart entre le cours acheteur et le cours vendeur commencera enfin à se réduire. L’orientation stratégique devrait demeurer bifurquée, avec une préférence pour les fondamentaux de marché prévisibles orientant les capitaux vers des régions aux moteurs économiques diversifiés. Malgré la persistance de difficultés macroéconomiques, notamment l’incertitude entourant l’examen conjoint de l’ACEUM en 2026 et les révisions à la baisse des objectifs de résidence permanente, la stabilisation de la politique monétaire devrait offrir un contexte plus prévisible pour le rééquilibrage des portefeuilles. Les investisseurs qui traverseront cette période en privilégiant les meilleures pratiques de gestion et une structuration créative des transactions seront les mieux placés pour tirer profit de la reprise progressive des marchés financiers canadiens.

À propos de notre enquête sur les tendances d’investissement au Canada (ETI) :

Chaque trimestre, les cadres supérieurs du Groupe Altus consultent plus de 300 investisseurs, gestionnaires, propriétaires, prêteurs, analystes et autres intervenants du marché afin de recueillir leurs opinions sur les tendances et les perspectives en matière de valeur. Menée sur les mêmes propriétés de référence depuis plus de 20 ans, cette enquête fournit des informations précieuses sur les préférences des investisseurs et les paramètres d'évaluation de 32 catégories d'actifs dans les huit plus grands marchés du Canada.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Ressources

Dernières informations

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

févr. 25, 2026

Investissements et transactions immobilières commerciales aux États-Unis au quatrième trimestre 2025

févr. 25, 2026