Mise à jour du marché immobilier commercial de Calgary - 3e trimestre 2025

Calgary a connu une légère augmentation des investissements dans l'immobilier commercial, les bureaux et l'industrie affichant des hausses substantielles d'une année à l'autre, tandis que le commerce de détail, le logement multifamilial et les terrains ont connu des baisses.

Points clés :

Source : Données et analyses de marché d'Altus Data Studio

À la fin du troisième trimestre, Calgary a enregistré une légère hausse de son activité d'investissement, avec un volume de transactions de 3,8 milliards de dollars, soit une augmentation de 2 % par rapport à la même période l'an dernier.

Le secteur des bureaux a connu une forte hausse du volume d'investissement, avec 582 millions de dollars de transactions, soit une augmentation substantielle de 172 % par rapport à l'année précédente

Le secteur industriel a enregistré un volume de transactions de 1,1 milliard de dollars, soit une hausse notable de 124 % par rapport à l'année précédente.

Le secteur du commerce de détail a enregistré une baisse de 21 % sur un an, avec un volume de transactions de 574 millions de dollars, en raison du manque de stocks disponibles qui a freiné les investissements.

Malgré une baisse de 33 % sur un an, le secteur du logement collectif est resté robuste par rapport aux normes historiques, avec un volume de transactions de 526 millions de dollars, soutenu par de solides fondamentaux démographiques.

Le secteur foncier a enregistré un volume de transactions de 881 millions de dollars, en baisse de 31 % sur un an. Le sous-secteur des terrains résidentiels a enregistré un volume de transactions de 319 millions de dollars, tandis que le sous-secteur des terrains industriels, commerciaux, institutionnels et institutionnels (ICI) a enregistré un volume de transactions de 563 millions de dollars, en baisse de 54 % et 4 % respectivement sur un an.

Au troisième trimestre de 2025, les investissements commerciaux à Calgary sont demeurés relativement stables, avec une légère augmentation de 2 % par rapport à l'année précédente.

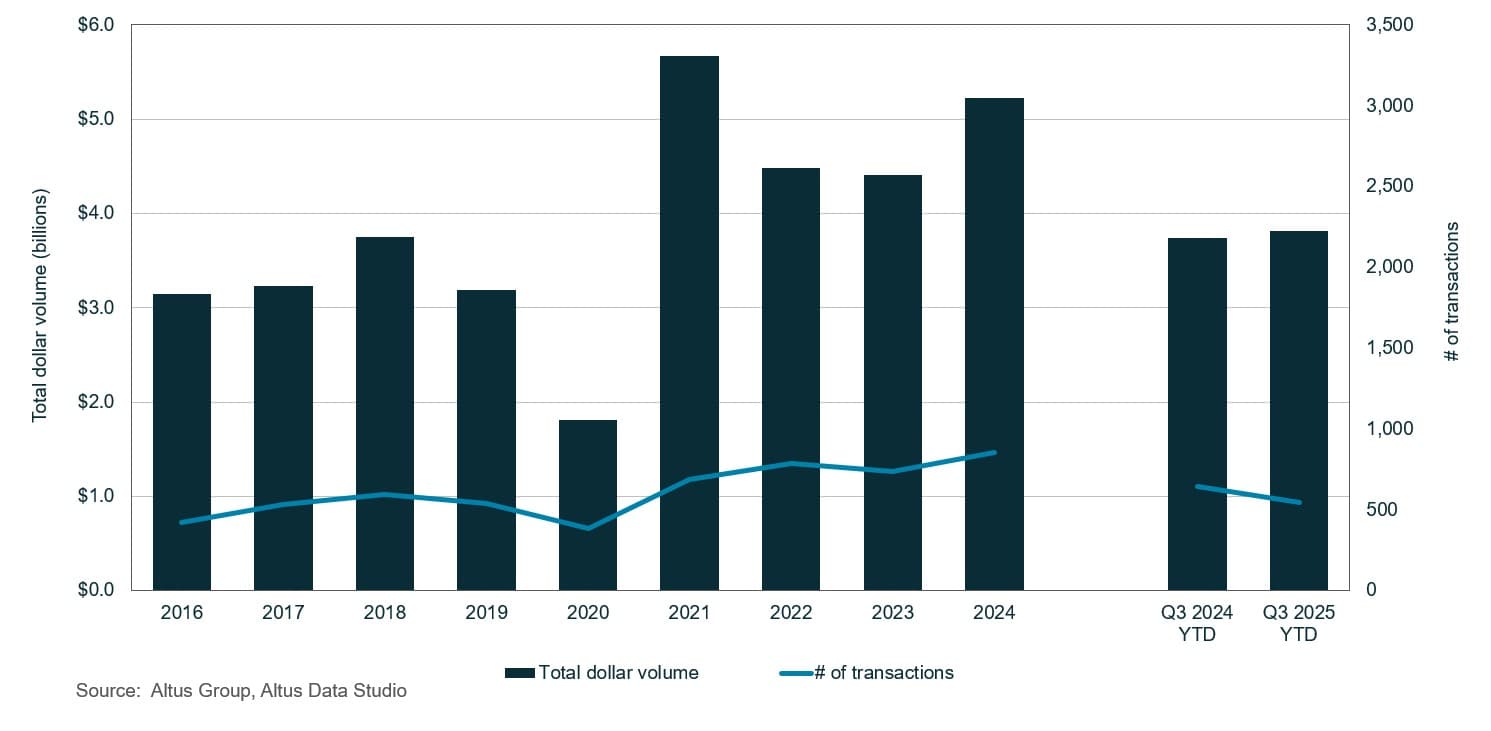

À la fin du troisième trimestre de 2025, le marché de l’immobilier commercial de Calgary affichait une croissance de 2 % par rapport à l’année précédente, pour un volume d’investissement total de 3,8 milliards de dollars (figure 1). Bien que cette croissance paraisse modeste, elle a été statistiquement masquée par une anticipation inhabituelle des investissements au cours du deuxième trimestre de 2024. Durant cette période, les investisseurs ont accéléré la conclusion de transactions afin d’anticiper une hausse proposée de l’impôt sur les gains en capital. Bien que cette modification de politique ait été par la suite annulée, cette forte augmentation a créé un point de référence artificiellement élevé pour les comparaisons d’une année à l’autre.

Figure 1 : Transactions immobilières à Calgary – Tous les secteurs par année

Le contexte macroéconomique général a été marqué par une prudence accrue des investisseurs, qui a atteint son apogée au cours du deuxième trimestre de 2025 en raison de la montée des tensions géopolitiques et d'une perception de détérioration de la conjoncture économique intérieure. En réponse, la Banque du Canada (BdC) a cherché à stimuler l'économie en abaissant son taux directeur de 25 points de base (pb) à 2,5 % le 17 septembre 2025. Cette mesure a constitué un tournant important dans la politique monétaire. Alors que le reste du Canada a largement adopté une attitude attentiste quant au déploiement des capitaux, les fondamentaux solides de Calgary, notamment son coût de la vie plus bas et un environnement d'exploitation financièrement favorable, ont positionné le marché pour un rebond après sa pause stratégique momentanée.

Les investisseurs ont maintenu une nette préférence pour les actifs industriels modernes et de haute qualité, même si l'activité est restée diversifiée dans les autres secteurs clés. La région a suscité un vif intérêt en tant que plaque tournante stratégique pour des opérations logistiques abordables. De plus, Calgary s'est distinguée par ses programmes dynamiques de conversion de bureaux en logements, soutenus par des initiatives de financement municipales et des incitatifs du gouvernement provincial. Cela a directement contribué à la hausse des volumes d'investissement dans les secteurs industriel et tertiaire au cours du troisième trimestre.

Malgré ces atouts, le dernier Enquête sur les tendances d'investissement au Canada (ITS) a indiqué un léger changement de tendance. Calgary a reculé au sixième rang des préférences des investisseurs, devancée de peu par Edmonton, qui a connu une forte hausse de l'intérêt des investisseurs grâce à une meilleure accessibilité financière dans des secteurs comme le logement collectif et l'industriel. Néanmoins, le trimestre s'est conclu avec la preuve manifeste que la confiance des investisseurs dans les principaux actifs de Calgary est demeurée structurellement intacte.

Exploitez nos données immobilières et nos analyses prédictives

L'attribution des performances, l'analyse prédictive et les informations de marché dont vous avez besoin pour expliquer les performances et améliorer la prise de décision.

Vente au détail

Selon une analyse des transactions basée sur Altus Data Studio données. Le secteur du commerce de détail a enregistré un volume de transactions de 574 millions de dollars à la fin du troisième trimestre, soit une baisse de 21 % sur un an. Ce recul est principalement dû à une pénurie de stocks disponibles plutôt qu'à un ralentissement de la demande des investisseurs.

Selon ITS, les zones commerciales à dominante alimentaire sont restées la catégorie d'actifs la plus prisée, les investisseurs privilégiant des flux de trésorerie stables et résistants aux récessions. Cependant, la performance élevée et la stabilité perçue de ces propriétés ont engendré une pénurie d'offre importante. Les propriétaires ont majoritairement conservé leurs actifs, tandis que les contraintes de financement et l'incertitude économique ont limité les nouvelles livraisons, intensifiant la concurrence pour les actifs existants de haute qualité.

L'accent stratégique s'est déplacé vers la recapitalisation et la diversification des surfaces commerciales vieillissantes. Face à l'explosion démographique de Calgary, notamment dans le sud et le nord de la ville, les promoteurs ont délaissé les modèles de commerces isolés au profit de projets de densification. Parmi les exemples clés de cette tendance, citons le projet Midtown Station du Chinook Centre, Glenmore Landing et le Northland Village Mall. En intégrant des tours résidentielles directement sur les sites de centres commerciaux existants, les propriétaires ont réussi à valoriser leurs actifs tout en fidélisant une clientèle captive. Cette tendance à convertir les parkings traditionnels en logements à haute densité est devenue un pilier de la stratégie d'investissement, les entreprises cherchant à atténuer les risques liés à la pénurie de nouveaux espaces commerciaux.

Industriel

Le secteur industriel a maintenu une forte dynamique, le volume total des transactions dépassant 1,1 milliard de dollars, soit une hausse substantielle de 124 % par rapport à l’année précédente. Cette croissance souligne l’attrait constant de Calgary en tant que port intérieur de premier plan et plaque tournante stratégique de la distribution dans l’Ouest canadien.

À Calgary, le taux de disponibilité a légèrement diminué de 20 points de base sur un an pour s'établir à 6,3 %. L'activité de location est restée dynamique pour toutes les tailles d'entrepôts. Les locataires de petits et moyens entrepôts ont privilégié la flexibilité financière face à la fluctuation des frais généraux, tandis que ceux occupant de grands entrepôts ont cherché à moderniser leurs chaînes d'approvisionnement. Ces locataires institutionnels ont privilégié les installations logistiques à haut plafond, conçues spécifiquement pour supporter une automatisation poussée et des systèmes de rayonnage sophistiqués.

Du côté du développement, le marché a vu la livraison de trois nouveaux bâtiments industriels, totalisant environ 417 000 pieds carrés, dont 28 % étaient encore disponibles à la location. Actuellement, onze bâtiments industriels sont en construction, totalisant près de 2,7 millions de pieds carrés, dont 57 % étaient encore disponibles à la location. Cela reflète un recentrage délibéré sur une offre plus maîtrisée. Après une période d'expansion rapide qui avait auparavant fait grimper les taux de vacance, les promoteurs se sont concentrés sur le rééquilibrage du marché. Cette prudence face aux investissements spéculatifs a été renforcée par le ralentissement de l'économie nationale et une réorientation stratégique vers des projets de construction sur mesure déjà loués.

Immeubles multifamiliaux

Le secteur de l'immobilier multifamilial a connu un net recul du volume d'investissement, les transactions totales atteignant près de 526 millions de dollars, soit une baisse de 33 % par rapport à l'année précédente. Ce déclin s'explique principalement par l'effet de base élevé observé en 2024. Toutefois, comparée aux données historiques, l'activité demeure conforme aux tendances à long terme, soutenue par la solidité du marché de Calgary et des coûts d'entrée relativement faibles.

L’optimisme est resté de mise chez les promoteurs immobiliers, stimulé par des réformes de zonage favorables et des programmes de financement fédéraux comme l’initiative SCHL MLI Select. Selon Statistique CanadaL’Alberta a enregistré le plus fort solde migratoire interprovincial du pays pendant trois années consécutives, exerçant une pression considérable sur le parc de logements existant. Cette situation a nécessité une accélération de la construction d’immeubles résidentiels à haute densité, notamment au centre-ville et dans ses environs, où les taux d’inoccupation demeuraient extrêmement bas. Les promoteurs ont de plus en plus privilégié des logements plus petits, plus abordables et à plus forte densité en réponse directe aux enjeux d’accessibilité au logement à l’échelle nationale.

Bureau

Le secteur des bureaux de Calgary a enregistré une hausse substantielle du volume d'investissement d'une année à l'autre, avec 582 millions de dollars de transactions, soit une augmentation spectaculaire de 172 % par rapport à la même période en 2024. Cette trajectoire reflète un phénomène persistant de « recherche de la qualité », les investisseurs institutionnels et les FPI ayant profité de la préférence croissante des locataires pour des actifs de premier ordre, situés dans des zones urbaines bien dotées en commodités.

Un élément déterminant a été le réalignement du portefeuille d'Oxford Properties, qui a acquis la pleine propriété de plusieurs actifs clés en rachetant les participations précédemment détenues par Investissements RPC. Parmi ces acquisitions figurent deux des plus importantes transactions immobilières de bureaux réalisées depuis le début de l'année : Centennial Place et la tour Eau Claire, évaluées respectivement à environ 164 millions de dollars et 91 millions de dollars. Ces acquisitions de grande valeur témoignent du regain de confiance des investisseurs dans la viabilité à long terme du parc immobilier de bureaux de catégorie A de Calgary et dans la poursuite de la revitalisation du centre-ville.

La santé du marché a été encore renforcée par l’approche proactive de la Ville de Calgary en matière de gestion des stocks. Grâce au programme d’incitation au développement du centre-ville et au Fonds d’accélération du logement, la ville a approuvé dix projets supplémentaires de conversion d’immeubles de bureaux en logements. En éliminant stratégiquement les stocks obsolètes et sous-utilisés de catégories B et C, ces initiatives ont permis de remédier au problème structurel de la vacance tout en revitalisant le centre-ville.

Par conséquent, le taux global de disponibilité des bureaux à Calgary a connu une correction marquée, enregistrant une baisse significative de 260 points de base sur un an pour s'établir à 20,7 %. Cette réduction témoigne d'un meilleur équilibre entre l'offre et la demande, stabilisant un marché qui, historiquement, était confronté à des taux d'inoccupation élevés.

Du côté du développement, aucun nouvel immeuble de bureaux n'a été achevé au troisième trimestre, témoignant d'une offre maîtrisée. Le nombre de projets en cours est resté exceptionnellement faible, seul le Westwind Business Campus III, d'une superficie totale d'environ 72 000 pieds carrés, étant en construction. Il est à noter que 100 % de cette surface future était disponible à la location à la fin du trimestre, ce qui suggère une approche prudente vis-à-vis des nouveaux engagements de locataires et une préférence stratégique pour les actifs existants éprouvés ou ceux présentant un fort potentiel de réutilisation adaptative.

Atterrir

L'activité d'investissement dans le secteur foncier, englobant à la fois les terrains résidentiels et les terrains destinés aux secteurs industriel, commercial, institutionnel et commercial (ICI), a connu une contraction notable au troisième trimestre. Le volume total des transactions a atteint environ 881 millions de dollars, soit une baisse substantielle de 31 % sur un an. Ce recul n'est pas dû à un seul facteur, mais plutôt à la conjonction de facteurs tels que la hausse des taux d'intérêt, l'incertitude géopolitique et un changement stratégique dans les intentions des promoteurs.

Si l'écart entre l'offre et la demande a engendré d'importantes tensions, plusieurs facteurs défavorables ont encore freiné la demande de terrains résidentiels. Notamment, les migrations internationales ont ralenti suite aux changements de politique fédérale, tempérant la forte demande qui avait caractérisé les deux années précédentes. Parallèlement, une forte augmentation des constructions de logements a entraîné une hausse des stocks inutilisés et une augmentation du taux de vacance. Ces facteurs, conjugués à un marché du travail en berne, ont incité les promoteurs à adopter une attitude attentiste.

Le sous-secteur des terrains résidentiels a connu le recul le plus marqué, avec un volume de transactions en baisse de 54 % sur un an, à 319 millions de dollars. Ce ralentissement s'explique également par une saturation temporaire du marché des logements collectifs haut de gamme, où la hausse des taux de vacance et la faible croissance des loyers ont freiné les nouvelles acquisitions à haute densité. Parallèlement, le sous-secteur des terrains industriels, commerciaux et institutionnels (ICI) a fait preuve d'une plus grande résilience, enregistrant un volume de 563 millions de dollars, soit une légère baisse de 4 % sur un an. Malgré ce léger repli annuel, le troisième trimestre a été marqué par une nette accélération de l'activité, les investisseurs privilégiant la stabilité relative des actifs industriels et commerciaux.

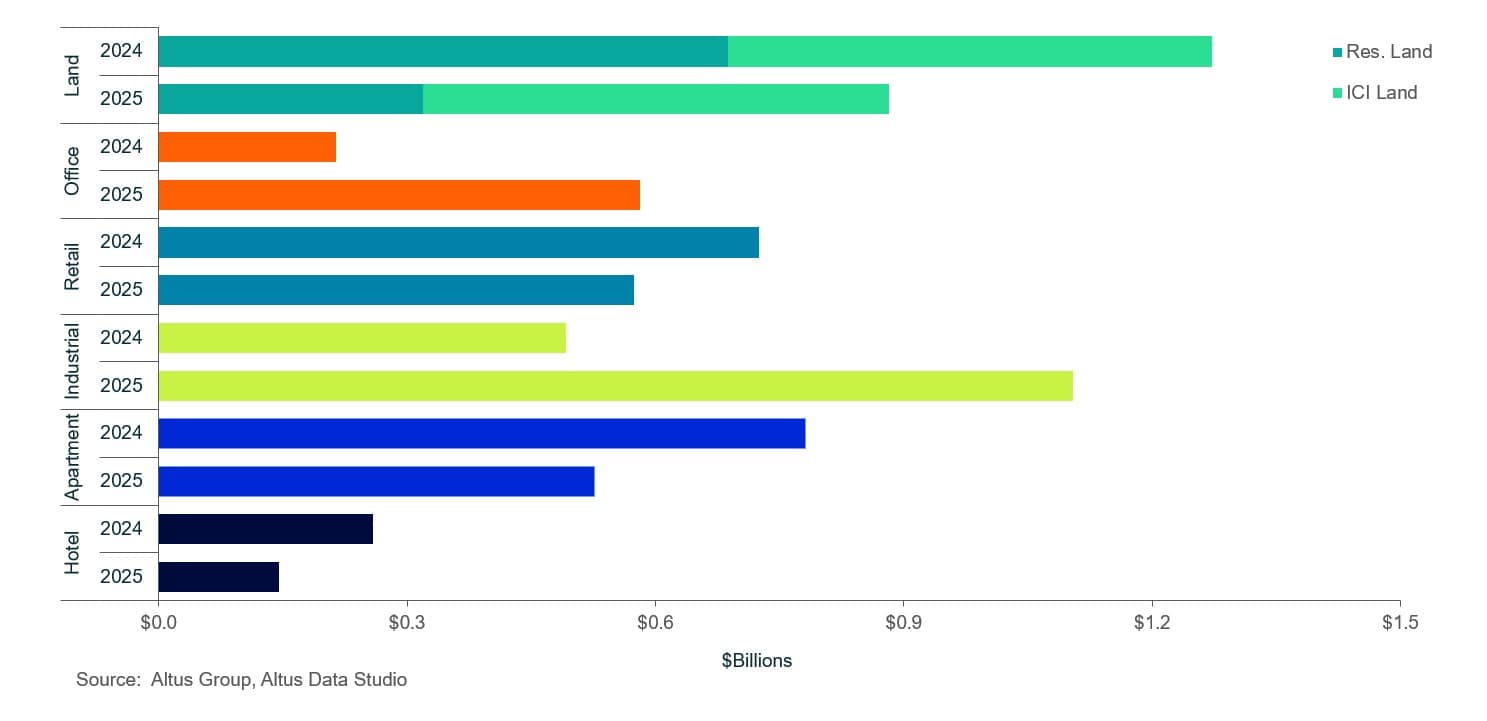

Figure 2 : Transactions immobilières à Calgary par catégorie d’actifs (T3 2024 vs T3 2025)

Transactions immobilières notables à Calgary pour le troisième trimestre 2025

Voici les transactions notables du marché immobilier commercial de Calgary pour le troisième trimestre 2025 :

500 5e Avenue SO (500 Cinquième) – Bureau

L’acquisition du 500 Fifth (anciennement Chevron Plaza) par Strategic Group a été l’une des transactions immobilières marquantes de Calgary au troisième trimestre 2025. Acquis pour 17 millions de dollars, cet immeuble de catégorie A de 25 étages et de 380 000 pieds carrés, alors vacant, sera transformé en un complexe résidentiel comprenant 332 unités locatives. Cette acquisition, réalisée par Strategic Group, contribue à l’expansion de son portefeuille croissant de conversions d’immeubles de bureaux en logements à travers la ville.

Alors que la plupart des conversions d'immeubles de bureaux en logements à Calgary visaient généralement des bâtiments obsolètes de catégorie C ou B, la transaction du 500 Fifth se distinguait comme un rare repositionnement d'un actif de catégorie A. À 17 millions de dollars, le prix d'achat équivalait à environ 45 dollars le pied carré. Dans un trimestre où certains actifs de bureaux en difficulté se négociaient à un prix proche de la valeur du terrain, il s'agissait d'un achat stratégique et opportuniste d'un immeuble en excellent état.

1516 et 1518, 7e Rue Sud-Ouest (JB Court et Immeuble Mona Lisa) – Commerces

L'emblématique immeuble commercial Mona Lisa, situé au 1518, 7e Rue Sud-Ouest, dans le quartier Beltline de Calgary, a été vendu pour 5,55 millions de dollars à l'issue d'un processus d'enchères concurrentiel. Commercialisée par JLL pour le compte de la famille Beeger, la propriété comprenait l'ancien bâtiment de 867 mètres carrés (9 337 pieds carrés) abritant Mona Lisa Art Supplies et le bâtiment adjacent JB Court. Le prix de vente final a largement dépassé le prix initial demandé de 4,495 millions de dollars, reflétant une valeur foncière d'environ 470 dollars le pied carré.

Les acquéreurs, trois investisseurs privés, prévoyaient d'occuper le deuxième étage en bureaux tout en modernisant et en valorisant l'immeuble afin d'attirer de nouveaux commerces ou restaurants. Cette transaction était considérée comme l'une des plus exceptionnelles réalisées ces dernières années dans le quartier des divertissements de la 17e Avenue, grâce à l'emplacement privilégié de l'immeuble face au parc Tomkins.

Cette vente a marqué la fin d'une époque pour ce magasin de fournitures artistiques, qui était un pilier de la communauté depuis les années 1980, tout en annonçant un nouveau chapitre pour ce quartier urbain dynamique.

110 Bow Meadows Crescent (Entrepôt libre-service) – Industriel

L'établissement situé au 110, Bow Meadows Crescent à Canmore constituait un actif phare du portefeuille de cinq entrepôts libre-service de l'Alberta acquis par SmartStop Self Storage. Selon les rapports sectoriels de JLL et de Harrison Street, cet emplacement faisait partie du portefeuille de 97,4 millions de dollars canadiens dont la transaction a été finalisée le 26 août 2025, impliquant les partenaires en coentreprise Bluebird Self Storage et Harrison Street.

Selon Modern Storage Media et Connect CRE, le site de Canmore a largement contribué aux 330 000 pieds carrés de surface locative nette et aux 3 095 unités totales du portefeuille. Cet établissement de qualité institutionnelle proposait une offre diversifiée et avantageuse d’unités climatisées et accessibles en voiture, constituant ainsi un nœud opérationnel essentiel sur le marché très concurrentiel de la vallée de la Bow. Sa proximité avec les stations de montagne complétait la stratégie visant à répondre à la demande récréative de la population locale dans un contexte de faible concurrence.

22 Griffin Industrial Point et 160 Griffin Ranch Road (Entrepôt libre-service) – Secteur industriel

Le centre d'entreposage libre-service de Cochrane faisait également partie du portefeuille de cinq propriétés de l'Alberta acquis par SmartStop Self Storage. Cette transaction a constitué un pilier opérationnel important au sein de l'acquisition du portefeuille albertain d'une valeur de 97,4 millions de dollars. Stratégiquement situé dans la zone industrielle de Griffin, ce site d'entreposage libre-service a enregistré un résultat net d'exploitation (RNE) exceptionnel de 1,5 million de dollars dès sa première année d'exploitation, témoignant de sa forte présence sur le marché du comté de Rocky View.

Contrairement aux autres actifs du secteur, le site de Cochrane était positionné comme une plateforme centrale répondant aux besoins des résidents locaux et aux besoins d'entreposage des petites entreprises de la région. La transaction, finalisée le 26 août 2025, a permis à cet entrepôt de qualité institutionnelle de passer de la coentreprise Bluebird et Harrison Street à la plateforme opérationnelle nationale de SmartStop. Son intégration a enrichi le portefeuille d'un actif stable et générateur de flux de trésorerie dans l'un des corridors urbains à la croissance la plus rapide du Canada.

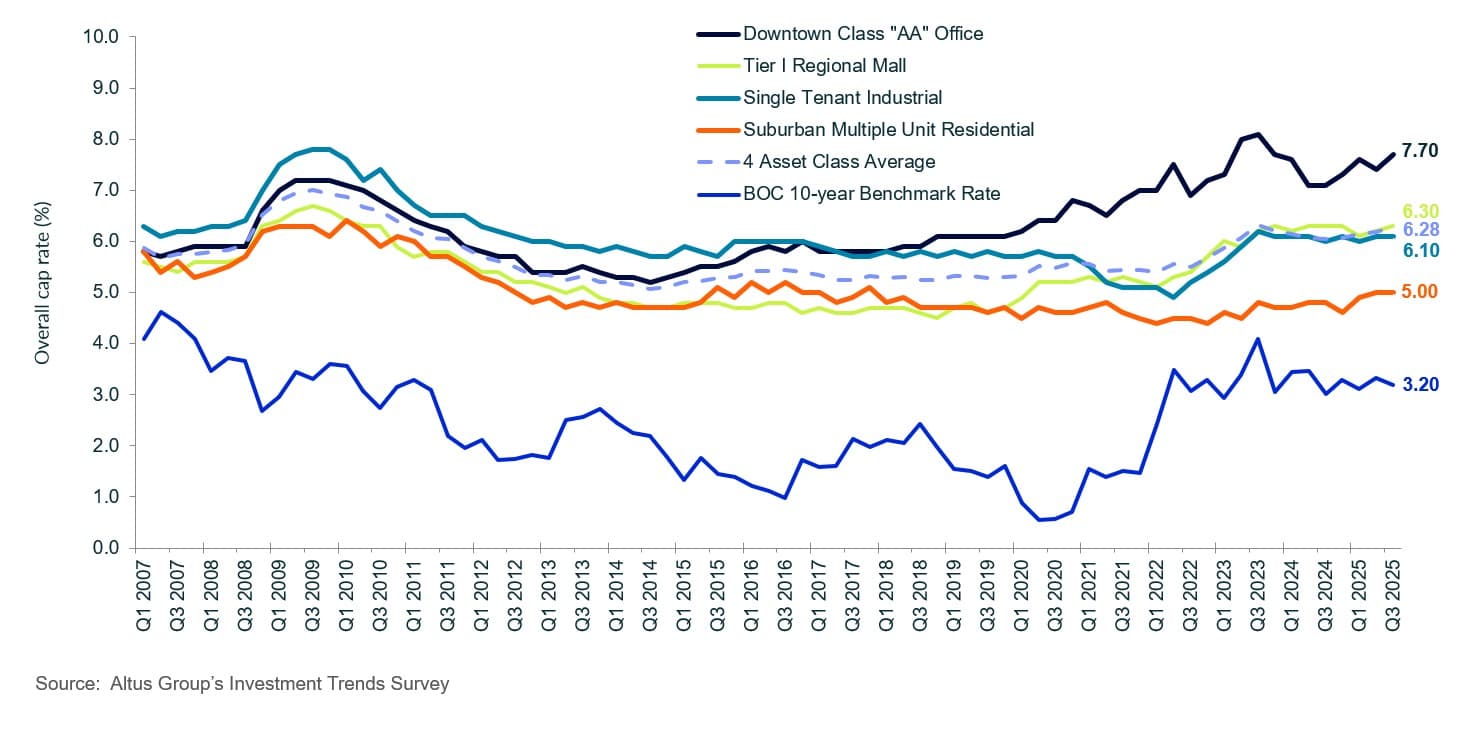

Figure 3 : Tendances globales du taux de capitalisation - 4 classes d'actifs de référence, Calgary

Perspectives d'avenir

À la fin du troisième trimestre de 2025, le marché immobilier commercial de Calgary a atteint un tournant décisif, passant d'une période de pause stratégique à un équilibre durable à long terme. Alors que le reste du Canada adoptait une attitude attentiste, les fondamentaux solides de Calgary, notamment ses tendances démographiques et économiques favorables, ont joué un rôle déterminant dans le regain d'optimisme. Cette force sous-jacente a atténué les frictions qui freinaient l'investissement en début d'année, insufflant l'élan nécessaire à une augmentation des investissements au cours du dernier trimestre de 2025.

Le sentiment des investisseurs devrait rester mesuré pour le reste de l'année, alimenté par la conviction que le marché possède des atouts structurels uniques. La tendance à la bifurcation s'accentue, notamment dans les secteurs des bureaux et de l'industrie, les investisseurs privilégiant les actifs de premier ordre, bien situés, et les installations logistiques. Si le ralentissement des migrations internationales a constitué un frein à court terme pour les terrains résidentiels et les immeubles multifamiliaux, l'écart important d'accessibilité au logement à Calgary par rapport aux autres grands marchés canadiens continue de soutenir les valorisations et la demande locative.

D’ici la fin de l’année, le marché devrait constater les résultats concrets des mesures de discipline mises en œuvre actuellement du côté de l’offre. La faiblesse des projets de développement dans les secteurs des bureaux et de l’industrie, conjuguée au succès des initiatives de conversion d’immeubles de bureaux de la ville, a permis de réduire davantage le taux d’inoccupation. Les investisseurs devraient maintenir une stratégie ciblée, privilégiant les actifs résistants à la récession, tels que les commerces de détail à dominante alimentaire et les immeubles locatifs construits à cet effet. En définitive, les mesures incitatives proactives de la municipalité de Calgary et son statut de pôle économique abordable garantissent que le marché demeure une destination de premier plan pour les capitaux en quête de stabilité et de potentiel de croissance dans le contexte économique de 2025.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Nhu Pham

Analyste de marché

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Nhu Pham

Analyste de marché

Ressources

Dernières informations

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

févr. 25, 2026

Analyse de la valorisation de l'immobilier commercial canadien - T4 2025