La faiblesse des ventes de maisons neuves à Toronto menace les emplois dans la construction dans les années à venir

Les ventes de maisons neuves dans la région du Grand Toronto ont chuté brutalement, menaçant des dizaines de milliers d’emplois dans le secteur de la construction et des milliards d’investissements dans le secteur du logement.

Points clés

Les ventes de maisons neuves dans la région du Grand Toronto sont en voie d'atteindre leur plus bas niveau depuis des décennies, les ventes de maisons unifamiliales ayant chuté de plus de 50 % et celles d'appartements en copropriété ayant chuté de près de 65 % d'une année sur l'autre.

Une baisse prolongée des ventes pourrait réduire l'activité de construction de plus de moitié, faisant chuter la construction de logements unifamiliaux de 6,7 milliards de dollars en 2024 à 1,9 milliard de dollars d'ici 2029.

Le nouveau pipeline de logements de Toronto est un moteur d’emploi essentiel, mais si les ventes ne rebondissent pas, jusqu’à 41 000 emplois pourraient être perdus dans l’économie locale.

Le secteur de la construction ressent déjà la pression, l’emploi tombant à son plus bas niveau depuis 2021 et le taux de chômage dans le secteur de la construction en Ontario dépassant les 10 %.

Si les obstacles à l’accession à la propriété ne sont pas rapidement levés, les répercussions économiques pourraient être graves et durables.

Ce qu'une baisse prolongée des ventes pourrait signifier pour la construction

Les ventes de maisons neuves par les constructeurs de maisons dans la région du Grand Toronto ont chuté de manière significative au cours des derniers trimestres, et 2025 s'annonce comme le nombre de ventes le plus bas depuis des décennies qu'Altus Groupe Altus existe suivi des données.

Les ventes de maisons unifamiliales (maisons individuelles, jumelées et en rangée) ont chuté de plus de 50 % depuis le début de l’année par rapport à la même période l’année dernière, et les ventes d’appartements en copropriété ont chuté de près de 65 %.

Figure 1 – Ventes de maisons neuves par type, région du Grand Toronto

Le secteur du logement neuf à Toronto fonctionne selon un processus qui débute généralement par une vente avant construction, puis par le début des travaux, et enfin par la livraison, lorsque le logement est prêt à accueillir ses propriétaires ou locataires. Des mois, voire des années, peuvent s'écouler entre ces différentes étapes. La période entre le début et la livraison d'un logement est dite en construction, et le volume (en dollars) de l'activité de construction totale en cours à un moment donné est lié au nombre de logements en construction.

Le volume de l’activité de construction détermine le nombre d’emplois dans le secteur de la construction directement liés au logement.

Dans cette note de recherche, nous avons modélisé les effets potentiels d'une période prolongée de faibles ventes sur le marché de la construction. Il est important de noter qu'il ne s'agit pas d'une prévision ni d'une projection ; de nombreuses raisons peuvent expliquer une reprise des ventes. Cependant, nous souhaitons simplement analyser les conséquences d'une absence de reprise des ventes dans les années à venir, afin de mieux comprendre l'urgence de lever les obstacles à l'accession à la propriété dans le contexte actuel.

Dans ce scénario, certains résultats clés seraient :

D'ici 2029, le nombre de mises en chantier et d'achèvements de maisons individuelles pourrait atteindre un plancher d'environ 4 000 unités. Si cela devait se produire, le volume total de l'activité de construction chuterait progressivement pour atteindre environ 1,9 milliard de dollars en 2029, contre 6,7 milliards de dollars en 2024.

Les mises en chantier et les achèvements d'appartements pourraient chuter à environ 10 000 unités (à noter que cela inclut une hypothèse d'environ 7 100 locations construites à cet effet par an), ce qui ferait baisser les volumes de construction à 2,6 milliards de dollars contre 7,5 milliards de dollars l'année dernière.

Figure 2 – Pipeline de maisons unifamiliales en supposant que les ventes restent faibles

Figure 3 – Apartment pipeline assuming sales stay low

Un moteur d'emploi fiable est peut-être en panne

La construction de nouveaux logements est une importante source d'emplois à Toronto. Des études antérieures du Groupe Altus ont montré que chaque maison unifamiliale génère environ 3,8 années-personnes d'emploi (3,8 emplois par an, par exemple) et chaque appartement environ 1,5 année-personne d'emploi.

Compte tenu du volume d'activité de construction de nouvelles maisons dans la RMR de Toronto récemment, nous estimons qu'en moyenne, au cours des cinq dernières années (2020-2024), il y a eu environ 87 500 emplois. L'économie a été soutenue par la seule construction de logements neufs. Ces estimations comprennent :

40 000 emplois directs (généralement dans la construction)

Et deux catégories d’emplois « dérivés » :

30 000 emplois indirects (fournisseurs de la construction)

17 500 emplois induits (ceux qui dépendent des chèques de paie et des dépenses des tours directs et indirects)

Cependant, la forte baisse des volumes de construction, qui pourrait résulter d'une période prolongée de faiblesse des ventes et de l'assèchement des réserves, pourrait signifier que ce moteur d'emplois fiable et important s'essoufflera. Dans le scénario présenté ci-dessus, avec une contraction des dépenses de construction au cours des cinq prochaines années, les conséquences sur l'emploi seraient les suivantes :

Une perte pouvant aller jusqu’à 18 500 emplois directs (soit une baisse de 47 %)

Une perte de 22 500 emplois indirects

Pour une baisse totale de près de 41 000 emplois dans l’ensemble de l’économie

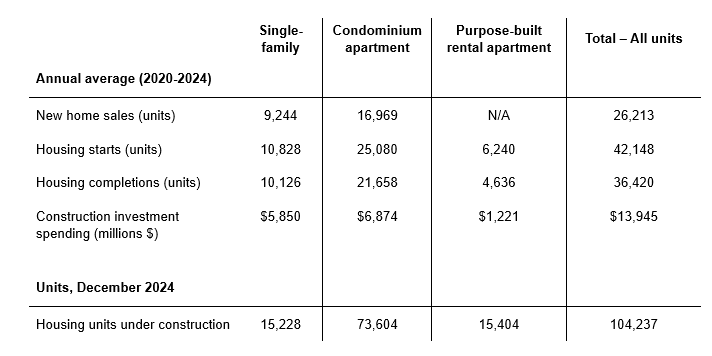

Figure 4 – Key housing metrics, Toronto CMA

Les conditions du marché du travail s'assouplissent déjà

L'emploi dans le secteur de la construction (tous types de construction confondus) à Toronto a chuté en mai de cette année pour atteindre son plus bas niveau depuis le printemps 2021. Depuis son récent pic de fin 2023, le nombre d'emplois a chuté de 34 600. Le taux de chômage dans le secteur de la construction en Ontario a dépassé 10 % en avril, soit le taux le plus élevé depuis l'ampleur des interruptions liées à la pandémie. Parallèlement, le nombre d'emplois vacants dans le secteur de la construction en Ontario, qui avait atteint 8 % de tous les emplois en 2022, est tombé à un creux de 2,6 % ; un signe de ralentissement du marché du travail sans précédent depuis de nombreuses années.

Figure 5 – Labour market conditions

Les conditions du marché du travail dans le secteur de la construction en Ontario et à Toronto sont déjà tendues et vont empirer avec la détérioration continue des emplois liés à la construction de nouvelles résidences qui se perdent à mesure que le pipeline de nouveaux projets continue de s’épuiser.

Remarques finales

Cette analyse ne constitue pas une prévision de l'activité future. Les ventes de logements neufs sont actuellement très faibles à Toronto, et cette analyse montre les conséquences sur l'emploi si elles ne s'améliorent pas sensiblement au cours des prochaines années.

Il existe toute une série d’obstacles à un marché de vente de logements neufs plus dynamique, notamment des prix élevés, une combinaison inappropriée d’unités actuellement en cours d’approbation et une fiscalité gouvernementale excessive.

Le message de cette analyse est de souligner l’urgence de s’attaquer aux obstacles dès maintenant, avant que ces implications à long terme sur le pipeline de construction et, en fin de compte, sur l’emploi et l’économie en général ne se fassent sentir.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Pierre Normand

Vice-président et stratège économique

Auteur

Pierre Normand

Vice-président et stratège économique

Ressources

Dernières informations