Éliminer les incertitudes liées aux évaluations des entreprises immobilières canadiennes en 2024

Éliminer les incertitudes liées aux évaluations des entreprises immobilières canadiennes en 2024

Points saillants

Altus a récemment collaboré avec des experts du secteur sur les défis liés à l'évaluation sur le marché canadien et sur l'importance croissante de l'analyse comparative.

La volatilité accrue provoquée par les taux d'intérêt et la réduction des transactions sur le marché ont limité les données de marché traditionnelles, créant des problèmes de valorisation.

Cela crée un besoin de modèles de valorisation plus propres et plus actifs en matière de données pour compenser, d'autant plus que l'ESG et le développement durable gagnent en importance pour les investisseurs.

Il existe des preuves d'un plus grand nombre d'évaluations réalisées à l'aide des flux de trésorerie actualisés (DCF) et de l'analyse comparative à une époque de baisse des volumes de transactions.

Créer des évaluations précises dans un environnement à faible transaction

Altus a récemment organisé un séminaire en ligne présentant une table ronde sur les défis de l'évaluation sur le marché canadien de l'immobilier résidentiel et sur la manière de garantir des évaluations précises et efficaces dans un environnement en évolution, ainsi que sur la manière révolutionnaire dont l'analyse comparative a affecté les négociateurs. Les experts du secteur Andrel Wisdom, directeur des évaluations des investissements privés chez Alberta Investment Management Corp., se sont joints au panel ; Joseph Crescio, directeur général et chef mondial des évaluations immobilières, Manuvie ; Eileen Foroglou, directrice financière d'Epic Investment Services ; et Jonas Locke, vice-président du conseil, du groupe Altus.

Dans un environnement de volatilité accrue, de transactions réduites et de données de marché limitées dans certains secteurs de niche, il est nécessaire de trouver d’autres moyens de créer des valorisations précises. Dans le cadre de notre série de webinaires en cours, nous examinons certains des plus grands problèmes de valorisation auxquels le marché est confronté.

Quel est l’état actuel des valorisations ?

Eileen Foroglou a débuté en notant : « La volatilité des taux d'intérêt a rendu difficile pour les investisseurs de prédire avec précision les flux de trésorerie futurs et les taux d'actualisation… nous constatons un fossé plus grand entre les attentes des vendeurs et des acheteurs, (entraînant) une diminution du volume des transactions sur le marché. »

En période de volatilité accrue, il faut se concentrer sur les fondamentaux sous-jacents de l’immobilier, tels que l’emplacement, les conditions de propriété et la gestion des actifs, ainsi que sur le potentiel locatif. Les méthodologies d’évaluation traditionnelles ne fournissent pas facilement ces informations.

Joseph Crescio a souligné que, à une époque où il y a un manque de transactions, les prix préalables peuvent s'avérer peu fiables. Il est important de se rappeler qu'il existe des points de données autres que les ventes, tels que les BOV, les transactions échouées, les REIT publics ou privés, etc.

Même si les actifs de bureaux ont connu une baisse significative de leur valeur, cela fait partie d’un marché cyclique plus large. Les valeurs industrielles, en revanche, ont enregistré des performances particulièrement solides, de sorte que toutes les classes d’actifs ont leurs nuances. Une concentration excessive sur un secteur peut orienter les discussions de manière inexacte vers des titres négatifs autour d’une classe d’actifs spécifique. Andrel Wisdom a particulièrement attiré l'attention sur la façon dont les taux de capitalisation du côté multi-résidentiel des marchés clés ont influencé les fondamentaux de l'offre et de la demande, par exemple.

Cependant, il peut être frustrant de constater que même en présence d'un crédit-bail solide et même de quelques transactions, les valeurs restent stables en raison de l'environnement macroéconomique et de la hausse des primes de risque. Wisdom a ajouté qu'il a remarqué une attention accrue de la part des évaluateurs externes sur les flux de trésorerie et les rendements spécifiques, ce qui peut également avoir un impact négatif sur les valorisations. Nos experts ont conclu que, même si l’état général du marché nécessitera toujours des ajustements et des stratégies de grande envergure, il est également nécessaire d’examiner les facteurs spécifiques aux actifs et au marché.

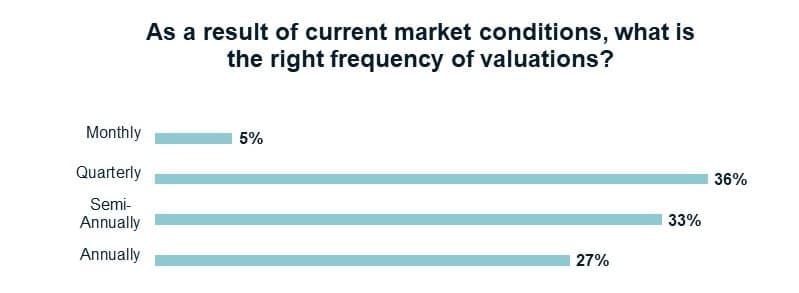

Figure 1 – Question du sondage : Compte tenu des conditions actuelles du marché, quelle est selon vous la bonne fréquence de valorisation ?

Comme le montrent les résultats du sondage d'audience du webinaire, plus des deux tiers de notre audience ont estimé que les valorisations semestrielles ou trimestrielles étaient les plus appropriées, démontrant la nécessité de maintenir la transparence en période d'incertitude.

L’avis de nos experts sur la fréquence d’évaluation

Foroglou a souligné que les logiciels ont contribué à élargir l'accès aux points de données analytiques, mais a mentionné qu'il existe un manque de transparence et de partage d'informations dans le paysage canadien. Elle aimerait voir davantage de cadres pour les données d’évaluation, garantissant que les modèles reflètent fidèlement le marché dans son ensemble.

Crescio a fait écho à des sentiments similaires, mais a souligné que la fréquence d'évaluation devrait également être abordée individuellement, en fonction des besoins des clients. Par exemple, certains fonds ouverts nécessitent une valorisation plus fréquente, alors que les fonds fermés pourraient avoir plus de flexibilité.

Wisdom était d'accord, notant : « Je pense que ce sera une question de (composition du portefeuille) par classe d'actifs et par géographie. C’est un facteur d’impact clé dans l’équation de la volatilité. Il s’attend à ce que les investisseurs souhaitent que leurs actifs soient référencés de manière plus cohérente.

Perspectives du marché pour 2024

L’année 2024 verra-t-elle une plus grande prévisibilité des valorisations ? Wisdom estime que cela dépendra de la composition du portefeuille. Les actifs à l’épreuve du temps perdureront, là où d’autres pourraient rencontrer des difficultés.

Cependant, beaucoup dépendra également de l’environnement des taux d’intérêt en 2024. Cela aura un effet d’entraînement sur la direction des spreads et sur la hausse des taux de capitalisation, quelle que soit la performance individuelle. Spécifiquement pour le marché canadien, Wisdom a souligné la croissance actuelle de la population, avec une corrélation directe avec la demande immobilière, et la perception des bons fondamentaux du marché au Canada. Il s'attend à une amélioration de la liquidité et du coût du capital, mais il est moins convaincu que nous assisterons à une amélioration du volume des transactions.

Crescio a réitéré la nécessité d'examiner minutieusement le coût du capital, dans la mesure où une grande partie du marché utilise la dette pour effectuer des transactions. De plus, les acheteurs au comptant n’accepteront pas nécessairement un rendement inférieur si le marché en commande des plus élevés. Il a également souligné l’interaction entre les loyers contractuels et les configurations limitées du NOI, ainsi que le fait que le taux de la banque centrale a légèrement diminué, comme indicateurs clés à surveiller. Même si le coût du capital ne constitue pas toujours une corrélation exacte, il s’agit d’un point de données très pertinent à une époque où les transactions sont limitées.

L’expansion de l’analyse DCF

Wisdom a brièvement évoqué la façon dont Alberta Investment Management Corp. utilise désormais le DCF dans son portefeuille multifamilial canadien. Cela a aidé les investisseurs à mieux comprendre les facteurs du marché tels que les taux de capitalisation serrés et la hausse des loyers. Il a également souligné comment le ARGUS ValueInsight a contribué à renforcer la collaboration interne et externe grâce à une plate-forme simplifiée et à la possibilité d'explorer les métriques, d'extraire des données et d'améliorer les capacités d'analyse comparative.

S'adressant au marché multirésidentiel, Foroglou a indiqué qu'ils se tournent également vers un modèle DCF, pour pouvoir visualiser les flux de trésorerie actualisés et ce qu'ils génèrent. Bien que le plafonnement direct soit la référence du marché pour les baux perpétuels inférieurs au marché, il est utile de connaître le marché et la répartition au sens large. Crescio a noté : « Nous pouvons le comparer avec d'autres types de propriétés, zones géographiques et secteurs. Il est nécessaire de comparer des pommes avec des pommes. Le plafond direct conserve alors sa valeur en tant que chèque au DCF.

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

Différences DCF sur les marchés canadien et américain

En comparant son expérience sur les marchés américain et canadien, Crescio a en outre noté que les États-Unis ont des hypothèses de souscription plus cohérentes (malgré une similitude globale des marchés) et un volume plus élevé de données transactionnelles sur lesquelles s'appuyer. Actuellement, les différences les plus importantes résident dans les différences d’endettement entre les deux marchés, les États-Unis utilisant davantage de prêts à effet de levier et d’IO, et la plus grande taille du marché américain en général. De plus, les dépréciations importantes que les États-Unis ont connues en 2023 n’ont pas été observées au Canada. Pour ces raisons, le marché américain est plus dynamique et réagit plus rapidement aux changements du marché que le marché canadien.

Les modèles canadiens ont besoin de données plus spécifiques aux transactions, et ne disposent pas d’une « piste d’audit » rapide concernant les hypothèses que vous pouvez créer aux États-Unis. Foroglou a évoqué la nécessité d'un suivi accru des itérations dans les modèles d'évaluation pour 2024 afin de mieux suivre ces « pistes d'audit »/changements d'hypothèses et ce qui les motive. Elle a également expliqué à quel point des plateformes telles que la plateforme ARGUS ValueInsight peuvent être utiles pour créer ce sentier.

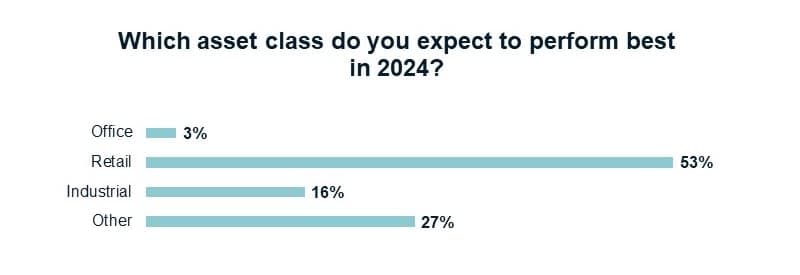

Figure 2 – Question du sondage : quelle classe d'actifs pensez-vous qu'elle affichera la meilleure performance en 2024 ?

Dans la deuxième question du webinaire, cela n'était pas surprenant : la plupart pensent que le secteur des bureaux continuera à sous-performer les autres classes d'actifs CRE (3 %). L'industrie (53 %) devrait conserver sa solide performance, tandis que le commerce de détail (16 %) affiche également des performances lentes. Les immeubles multirésidentiels n'ont volontairement pas été inclus dans le sondage, mais restent une autre catégorie importante.

Le point de vue de nos experts sur la performance des classes d’actifs pour 2024

L’un des éléments clés à noter dans les données de ce sondage est que les gens se détournent des trois principales classes d’actifs. De plus, avec des rendements élevés, tous les secteurs seront dépendants des taux de crédit bancaires, en particulier le secteur industriel en raison de flux de trésorerie bloqués. Le commerce de détail, estime Crescio, peut apporter d’agréables surprises.

L’évolution de la gestion et de la valorisation de la performance

Une gestion intelligente des performances signifie rechercher des moyens de mieux comprendre l’évolution des conditions du marché. Les stratégies d'évaluation doivent rester alignées sur les réalités du marché, c'est pourquoi une analyse améliorée des données est essentielle. Le DCF, qui montre les taux d’actualisation plutôt que de les impliquer, peut être utile. En l’absence de données de marché (en raison de la réduction des transactions), des données telles que le cash-on-cash deviennent critiques.

Dernières pensées

Malgré l’instabilité des taux d’intérêt et la réduction des transactions sur le marché, il existe encore des possibilités de positionnement du capital pour créer des opportunités futures. Actuellement, on délaisse les capitaux propres pour se tourner vers davantage d’instruments de dette. Cependant, anticiper les changements anticipés – comme la montée de l’ESG – et se concentrer sur les secteurs en croissance peuvent permettre de mieux positionner les investisseurs et les fonds. Les décisions d’investissement intelligentes pour traverser les périodes d’incertitude commencent non seulement par une meilleure collaboration et un meilleur accès aux données, améliorés par une meilleure utilisation de la technologie et de l’automatisation, mais également par l’adoption de nouveaux modèles de valorisation comme le DCF pour mieux conceptualiser ces positions.

Auteurs

Jonas Locke

Vice-président, Conseil en évaluation

James Harkness

Directeur principal

Auteurs

Jonas Locke

Vice-président, Conseil en évaluation

James Harkness

Directeur principal

Ressources

Dernières informations

juin 24, 2025

La voie à suivre pour refléter correctement les efforts de décarbonisation dans les évaluations des entreprises immobilières canadiennes

juin 19, 2025

EP66 - De l'incertitude à la stabilité : comment l'immobilier commercial s'adapte au dernier mélange de volatilité

juin 24, 2025

La voie à suivre pour refléter correctement les efforts de décarbonisation dans les évaluations des entreprises immobilières canadiennes

juin 19, 2025

EP66 - De l'incertitude à la stabilité : comment l'immobilier commercial s'adapte au dernier mélange de volatilité

juin 19, 2025

Tendances de valorisation de l'immobilier commercial - Perspectives du commerce de détail - T1 2025