Analyse des données : analyse de l'indice NCREIF ODCE du groupe Altus pour le quatrième trimestre 2023

Notre analyse de l’indice NCREIF ODCE révèle les dernières tendances du marché et ventile les résultats du marché par type de sous-propriété et par géographie. Cliquez ici pour lire le dernière mise à jour.

Points saillants

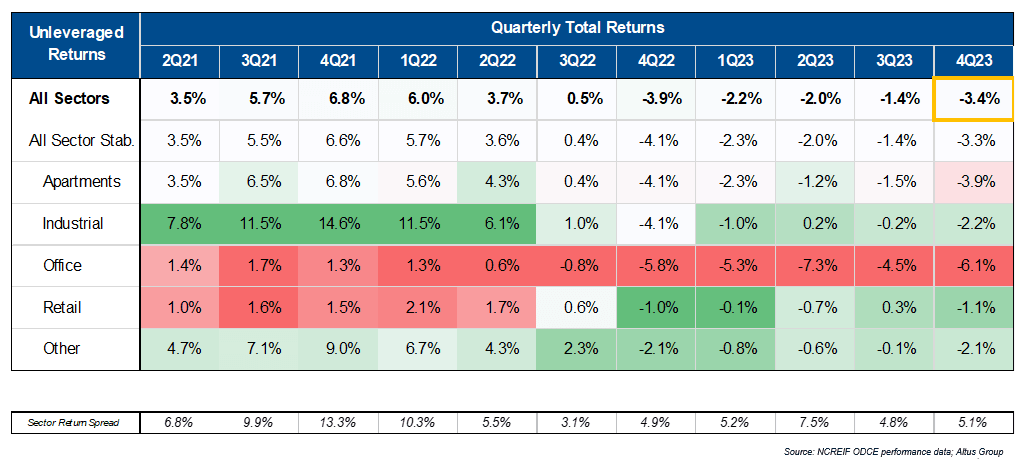

L'immobilier commercial sans effet de levier (CRE) a diminué de 3,3% par rapport au troisième trimestre 2023

La classe d'actifs CRE a diminué de 8,7 % en 2023, soit la pire performance annuelle depuis la crise financière mondiale.

La CRE reste très orientée à la baisse, car elle continue d’intégrer le ralentissement de l’inflation dans ses projections de flux de trésorerie et un environnement de rendements plus élevés.

L’effet rendement du quatrième trimestre 2023 a été le principal facteur à l’origine des rendements trimestriels négatifs, les hypothèses de taux d’actualisation et de rendement de sortie ayant été clairement renforcées dans un ordre de grandeur, pour tous les types de propriétés.

Au cours des cinq dernières années, les valeurs des CRE, telles que mesurées par l'agrégation de tous les secteurs immobiliers, ont connu une baisse de 17,3 % entre le sommet et le creux et les valeurs sont actuellement en baisse de 1,0 % par rapport à leurs niveaux d'avant la pandémie.

La dispersion des rendements et des performances entre les différents secteurs immobiliers continue de s'élargir ; la sélection et l’allocation sectorielles sont un moteur de plus en plus important de la performance globale du portefeuille CRE

Le Indice NCREIF ODCE est l'un des indices de prix de l'immobilier commercial les plus référencés sur le marché.

Chaque trimestre, notre équipe d'analyse des performances et nos principaux responsables consultatifs identifient les thèmes principaux des derniers résultats du marché, fournissent une ventilation des rendements trimestriels les plus récents et couvrent les écarts de valeur des propriétés sur les principaux marchés métropolitains.

La CRE corrige encore

Au quatrième trimestre 2023, l’immobilier commercial sans effet de levier (CRE) a diminué de 3,3 % par rapport au troisième trimestre. La baisse du quatrième trimestre 2023 a marqué le cinquième trimestre consécutif de rendements négatifs et la baisse trimestrielle a été plus importante que le trimestre précédent, inversant la tendance à la modération des baisses. La classe d'actifs CRE a diminué de 8,7 % en 2023, soit la pire performance annuelle depuis la crise financière mondiale.

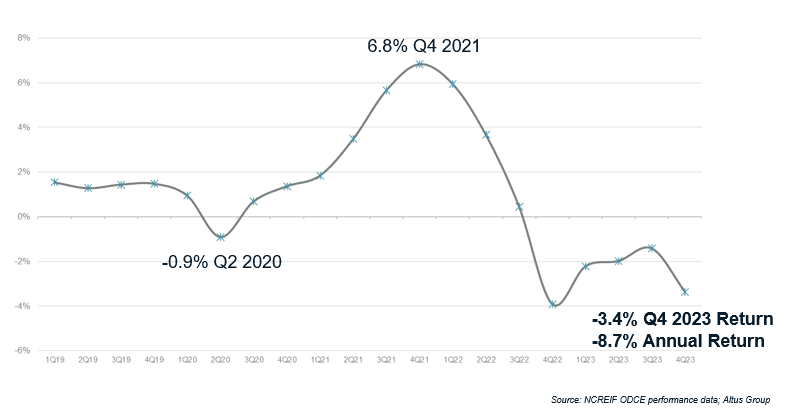

Figure 1 – Rendements principaux – Trimestriel jusqu’au quatrième trimestre 2023

Affectant tous les types d’immobilier, les rendements du quatrième trimestre 2023 ont été d’une ampleur similaire au revers trimestriel que le marché de la CRE a connu fin 2022, lorsque les marchés de la CRE commençaient à montrer les effets d’un resserrement monétaire important et de la perturbation du marché qui en a résulté. Les taux d'intérêt étaient toujours en territoire de « resserrement » au quatrième trimestre 2023, comme ils l'étaient au quatrième trimestre 2022. Cependant, contrairement à la période 2022, le sentiment général macroéconomique et du marché s'est généralement amélioré au quatrième trimestre 2023, compte tenu des attentes du marché en matière de taux d'intérêt à court terme. coupes et des données économiques encore résilientes soutiennent un scénario d’« atterrissage en douceur ».

Figure 2 – Tous les rendements immobiliers – Trimestriel jusqu’au quatrième trimestre 2023

Ainsi, même si le sentiment des investisseurs sur les marchés de capitaux au sens large, des chefs d’entreprise et des consommateurs s’améliore généralement avec les attentes d’un ralentissement de l’inflation et de baisses de taux jusqu’en 2024 (et peu de signes de difficultés économiques majeures), la classe d’actifs CRE reste sur une trajectoire descendante. , alors qu'il continue d'intégrer un ralentissement de l'inflation dans ses projections de flux de trésorerie et un environnement de rendements plus élevés.

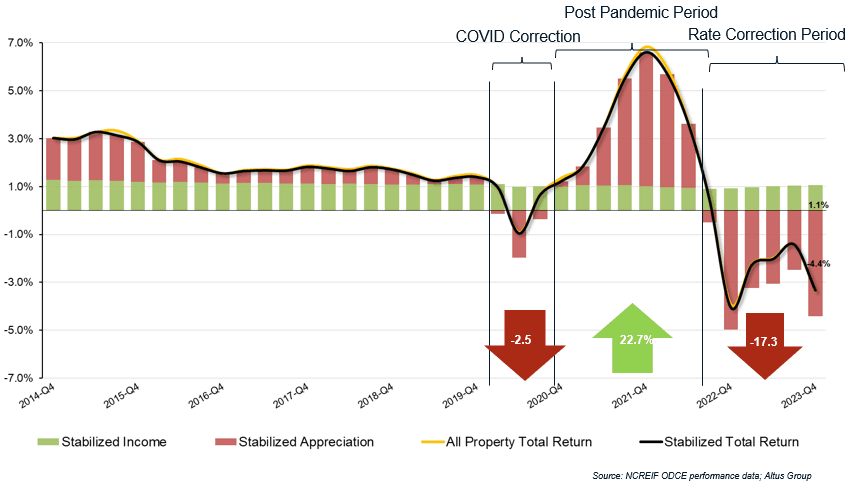

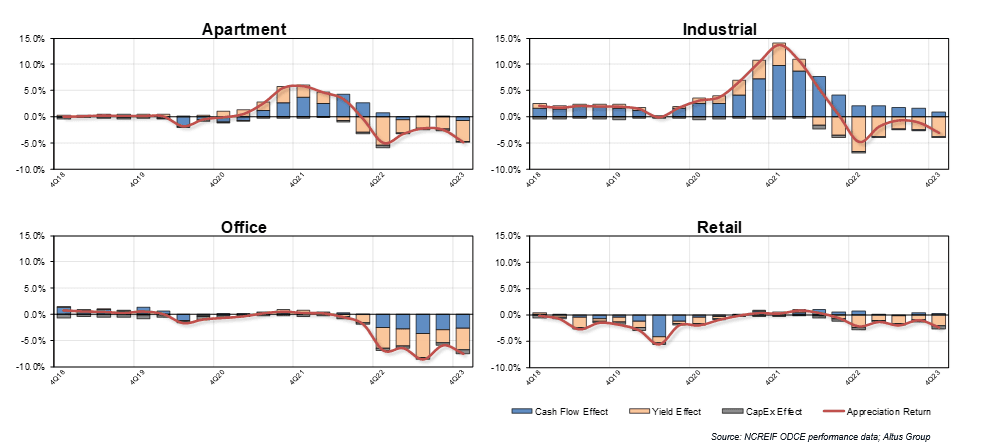

Cinq ans, quatre périodes d'appréciation distinctes

Au cours des cinq dernières années, comme beaucoup d’autres actifs à risque, la CRE a connu quatre périodes de rendement distinctes. Au cours de la première période, l’année précédant la pandémie, les rendements des CRE ont été tirés par une croissance constante des revenus couplée à une appréciation constante. Au cours de la deuxième période, celle de la pandémie, les flux de trésorerie ont légèrement diminué, même si l’appréciation a diminué plus fortement. Cependant, l’impact de la correction du COVID s’est rapidement inversé au cours de la troisième période, la période post-pandémique, lorsque l’appréciation a propulsé les rendements trimestriels et annuels globaux des CRE aux niveaux les plus élevés jamais enregistrés. Cette période a duré sept trimestres, jusqu’au troisième trimestre 2022, lorsque les hausses de taux d’intérêt de la Réserve fédérale (Fed) ont commencé à avoir des conséquences néfastes sur les transactions et les valorisations de la CRE, alors que la CRE entrait dans la quatrième et actuelle période – la période de correction des taux d’intérêt. La classe d'actifs est restée dans cette zone de correction au cours des six derniers trimestres, affichant des rendements trimestriels négatifs principalement dus à une appréciation négative, en plus des signes émergents de ralentissement des flux de trésorerie.

Figure 3 - Toutes les déclarations trimestrielles des propriétés

Tout au long de ces quatre périodes, l’inflation et les taux d’intérêt ont été des moteurs majeurs de la valeur et des rendements des actifs. Même si la classe d’actifs CRE profite généralement de l’inflation, car elle peut capter des flux de trésorerie accrus qui suivent généralement l’inflation, elle reste sensible aux taux d’intérêt. Ainsi, alors que l’inflation s’est calmée et que les taux d’intérêt sont restés élevés, la valeur des actifs de la CRE et les rendements pour les investisseurs ont continué à se débattre.

Alors que le rendement des titres du Trésor américain à 10 ans a effectivement baissé au quatrième trimestre 2023 – terminant le trimestre à 3,88 %, en baisse de 71 points de base par rapport au troisième trimestre 2023 – le rendement de référence reste élevé et bien supérieur aux 1,92 % de la fin du quatrième trimestre 2019. Et malgré les attentes selon lesquelles la Fed commencerait à réduire le taux des Fed Funds en 2024, de nombreux investisseurs et évaluateurs de CRE s'attendent toujours à ce que le rendement des titres du Trésor américain à 10 ans se situe autour de 4 à 5 % à long terme, une hypothèse intégrée dans de nombreuses souscriptions de transactions, ce qui explique en partie pourquoi les taux plafonds des transactions ont continué à augmenter jusqu’en 2023.

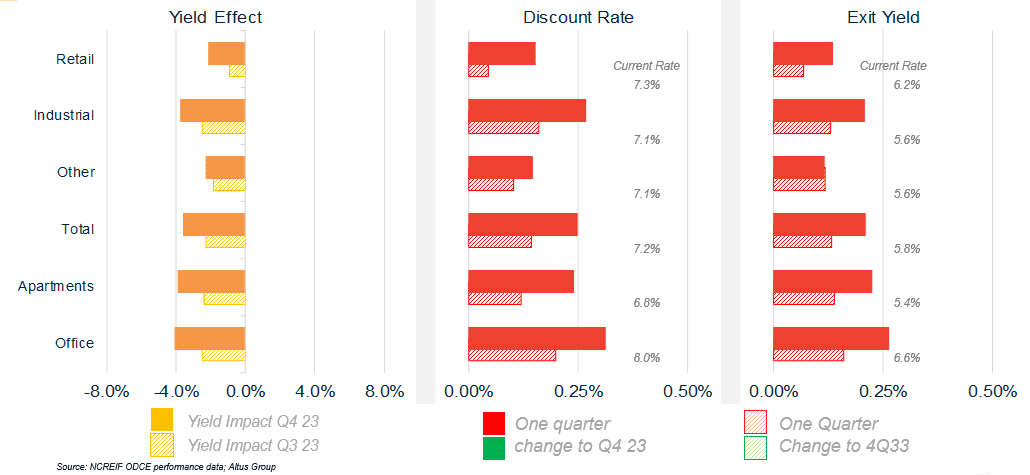

Figure 4 – Effet rendement – T4 2023 versus T3 2023

Ce changement d’hypothèse vers un environnement de rendements plus élevés et plus longs apparaît clairement dans les données de valorisation du quatrième trimestre 2023. L’examen de l’effet rendement au quatrième trimestre 2023 – tiré par le taux d’actualisation et les rendements de sortie – montre comment ces hypothèses ont été clairement renforcées dans un ordre de grandeur au dernier trimestre 2023, pour tous les types d’immobilier.

Valeurs en baisse, dispersion du secteur immobilier en hausse

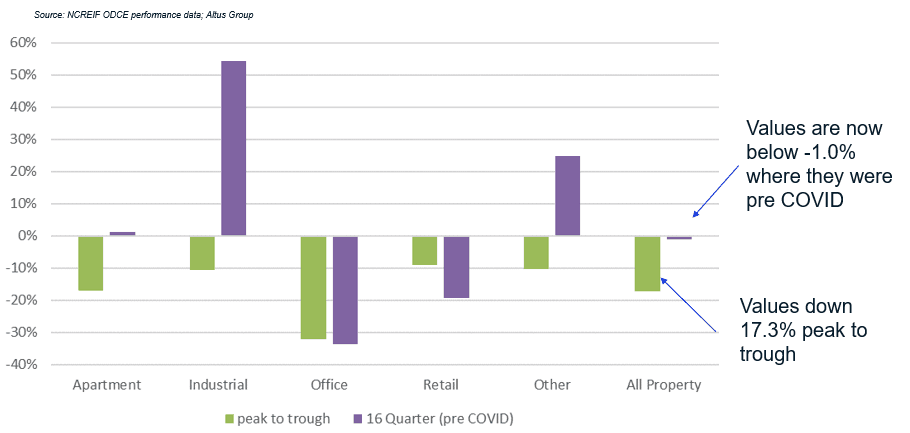

Au cours des cinq dernières années, les valeurs des CRE, telles que mesurées par l'agrégation de tous les secteurs immobiliers, ont connu une baisse de 17,3 % entre le sommet et le creux et les valeurs sont actuellement en baisse de 1,0 % par rapport à leurs niveaux d'avant la pandémie. Cependant, la dispersion croissante entre les rendements et les valorisations du secteur immobilier complique ces statistiques et nécessite une analyse plus approfondie des différents secteurs pour bien comprendre les performances de la CRE dans son ensemble.

Tout d’abord, considérons les baisses de valeur du sommet au creux dans les différents secteurs immobiliers. Au cours de la récente période de correction, le secteur de l'immobilier de bureaux a perdu près d'un tiers de sa valeur depuis 2019, les valeurs du secteur des appartements sont en baisse de 17% (le quatrième trimestre 2023 représente environ 5 points de pourcentage), les secteurs industriels et autres, qui sont constitués principalement d'immeubles de bureaux. -le stockage, les valeurs sont en baisse d'environ 11%, et enfin, le secteur de la vente au détail est en baisse de près de 9%.

Figure 5 – Appréciation jusqu’au quatrième trimestre 2023 – Du pic au changement pré-COVID

Deuxièmement, afin de contextualiser ces baisses de valeur, la figure 5 montre le niveau actuel des valeurs des CRE et du secteur immobilier CRE par rapport à leurs niveaux d’avant la pandémie. Même si la récente période de correction a fait baisser les valeurs globales des CRE (« All Property ») de 1 % par rapport aux niveaux d’avant la pandémie, les différents secteurs reflètent des expériences très différentes. Par rapport aux niveaux de valorisation d'avant la pandémie, les valeurs du secteur industriel sont toujours en hausse de plus de 50 %, les valeurs des autres secteurs sont en hausse de près de 20 %, les valeurs des appartements sont à peu près là où elles étaient avant la pandémie, le secteur du commerce de détail est en baisse d'environ 19 % et les valeurs des bureaux ont baissé de plus de 30 %. En conséquence, il existe une différence de plus de 80 points de pourcentage (pp) en termes de changements de valorisation entre les différents secteurs immobiliers par rapport à leurs niveaux de valorisation d’avant la pandémie. Cela illustre l’importance de la sélection et de l’allocation sectorielles et constitue une explication de plus en plus significative des différences dans la performance des portefeuilles CRE.

Thèmes émergents du secteur immobilier

Figure 6 – Appréciation jusqu’au quatrième trimestre 2023 – Du pic au changement pré-COVID

Même si l’appréciation et l’effet rendement ont été les principaux moteurs des récents rendements négatifs, un certain nombre de thèmes émergents dans les quatre principaux secteurs immobiliers :

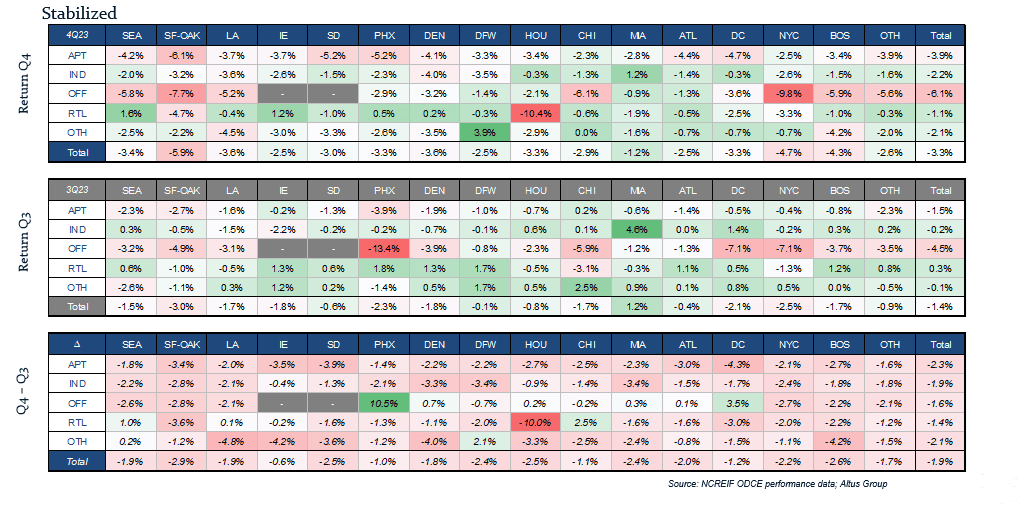

Appartements : Le secteur des appartements commence à voir des signes de rééquilibrage entre les marchés des portes d'entrée et des zones ensoleillées. Les grands marchés des portes d'entrée affichent désormais plus de vigueur qu'au cours des trimestres précédents au cours des quatre dernières années, lorsqu'ils n'étaient pas en mesure de suivre le rythme de la croissance rapide des marchés des ceintures solaires. Les grandes métropoles, notamment New York, Chicago et Boston, affichent des performances plus conformes à celles des marchés de la ceinture solaire plus forts. Cependant, deux autres marchés d'entrée, Washington DC et San Francisco, continuent d'être à la traîne par rapport à leurs pairs. Dans le même temps, certains marchés de la ceinture solaire commencent à montrer davantage de signes de correction, à mesure que leurs performances opérationnelles, qui déterminent les attentes en matière de flux de trésorerie, sont en baisse et qu'une offre accrue est livrée au marché. Un exemple de ce recul de la ceinture solaire peut être vu dans le rendement total trimestriel de -5,2 % enregistré à la fois par San Diego et Phoenix.

Industriel: Pour le secteur industriel, les résultats les plus récents montrent certains signes d'une normalisation des loyers qui s'installe sur différents marchés. Il semble que la croissance des loyers sur bon nombre de ces marchés ait atteint un seuil maximal. L’essentiel de cette normalisation se produit sur des marchés qui étaient de récents moteurs du secteur industriel, capturant d’importantes augmentations de loyers et défiant apparemment la gravité compte tenu de l’offre extrêmement limitée – ces métros incluent en particulier New York, l’Inland Empire et Los Angeles. Pendant ce temps, des marchés tels que Houston, Chicago, Atlanta et Washington DC semblent se rétablir et ont connu des baisses de valeur plus modestes au quatrième trimestre par rapport au trimestre précédent.

Bureau: En l'absence d'un nouveau ralentissement des flux de trésorerie et des vents contraires à l'appréciation auxquels il est confronté, le secteur des bureaux continue de lutter contre une offre excédentaire et le scepticisme des investisseurs à l'échelle nationale. Les principaux marchés d'entrée, avec la plus grande offre de bureaux, sont ceux qui sont les plus confrontés à des difficultés et où les perspectives sont les plus sombres. Même si certains marchés, comme Miami, Atlanta et Dallas, ont des taux d'utilisation des bureaux plus élevés et une offre plus faible que ces principaux marchés, même ces marchés ne sont pas en mesure d'échapper pleinement à l'impact négatif sur les valeurs de la réduction des taux de croissance des loyers du marché et de l'augmentation des coûts d'investissement. et des taux de capitalisation plus élevés.

Vente au détail: Avec des hypothèses de loyer et de croissance des loyers du marché beaucoup plus solides que tout autre secteur immobilier, le commerce de détail se révèle assez résilient dans l'environnement économique actuel. Même si le secteur immobilier a connu une appréciation globalement négative, à l’instar des autres secteurs compte tenu du contexte macroéconomique et du marché plus large, les loyers des commerces de détail ont soutenu l’effet global des flux de trésorerie, atténuant au moins une partie de l’impact négatif. Bien que le secteur ait été redimensionné depuis de nombreuses années, ses résultats récents suggèrent qu'il est peut-être plus près d'être rééquilibré et qu'il n'est plus aussi surapprovisionné qu'il l'était, ce qui lui permettrait de bénéficier de la forte demande.

Figure 7 - Secteur ASFC – Rendement total du quatrième trimestre et différence trimestrielle

Auteurs

Omar Eltorai

Directeur de la recherche, Groupe Altus

Phil Tily

Vice-président principal, Analyse de la performance

Alexandre Jaffe

Directeur principal, Évaluation et conseil

Auteurs

Omar Eltorai

Directeur de la recherche, Groupe Altus

Phil Tily

Vice-président principal, Analyse de la performance

Alexandre Jaffe

Directeur principal, Évaluation et conseil

Ressources

Dernières informations

sept. 11, 2025

EP76 - Refroidissement de l'emploi, hausse des coûts et domaines dans lesquels les secteurs de l'immobilier commercial continuent de gagner

sept. 9, 2025

Convergence au sommet, divergence en dessous : tendances des prix de l'immobilier commercial axé sur les services

sept. 11, 2025

EP76 - Refroidissement de l'emploi, hausse des coûts et domaines dans lesquels les secteurs de l'immobilier commercial continuent de gagner

sept. 9, 2025

Convergence au sommet, divergence en dessous : tendances des prix de l'immobilier commercial axé sur les services

juil. 17, 2025

EP69 - Au-delà de l'intuition : le pouvoir de l'analyse de données dans l'investissement immobilier commercial moderne

mai 29, 2025