Mise à jour du marché industriel canadien – T3 2024

Pour les dernières mises à jour du marché industriel canadien, Cliquez ici.

Principaux points saillants

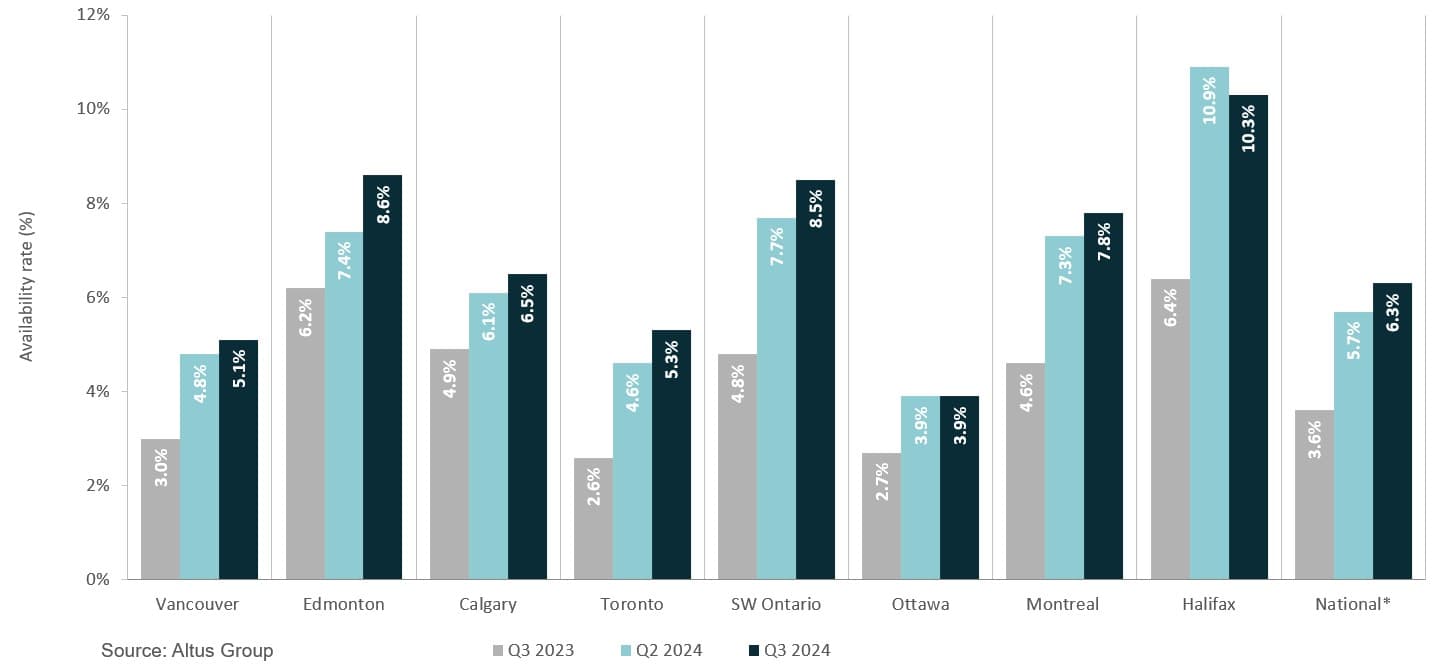

Le taux de disponibilité industrielle national du Canada a poursuivi sa trajectoire ascendante, grimpant de 60 points de base pour atteindre 6,3 % au troisième trimestre de 2024

Les surfaces sous-louées ont progressivement augmenté et ont contribué à une plus grande disponibilité nationale, représentant 15,6 % des surfaces disponibles, contre 15,4 % il y a un an

Bien que les taux de location industriels se soient stabilisés au cours des derniers trimestres, les taux de location ont continué de connaître une croissance par rapport aux dix dernières années

La disponibilité industrielle continue de grimper à travers le pays

Au troisième trimestre de 2024, le pipeline national de construction a continué de se replier, avec une diminution de 33 % du total des espaces en construction d'une année sur l'autre. Le pays a enregistré une absorption négative pour le troisième trimestre consécutif en raison de la nouvelle offre, qui présentait des niveaux de vacance plus élevés à l'achèvement. Les conditions du marché se sont assouplies en raison d'une offre excédentaire à court terme. Cependant, la vitesse des transactions a persisté sur les marchés de Toronto, de Vancouver et du sud-ouest de l'Ontario.

Statistique Canada rapporte que les ventes au détail ont augmenté de 0,9 % pour atteindre 66,4 milliards de dollars en juillet 2024. Sept des neuf sous-secteurs ont connu une augmentation, les concessionnaires de véhicules automobiles et de pièces automobiles (2,2 %) en tête. Parallèlement, les plus fortes baisses des ventes au détail ont été enregistrées chez les marchands de matériaux de construction et de matériel et fournitures de jardinage (-1,4 %). De plus, bien que les dépenses de consommation aient diminué par habitant, la forte croissance démographique a contribué à une augmentation des ventes au détail de base dans des catégories telles que les détaillants d'aliments et de boissons (+0,8 %) et les détaillants de marchandises générales (+0,8 %).

Figure 1 : Disponibilité industrielle T3 2023 vs. T2 2024 vs. T3 2024

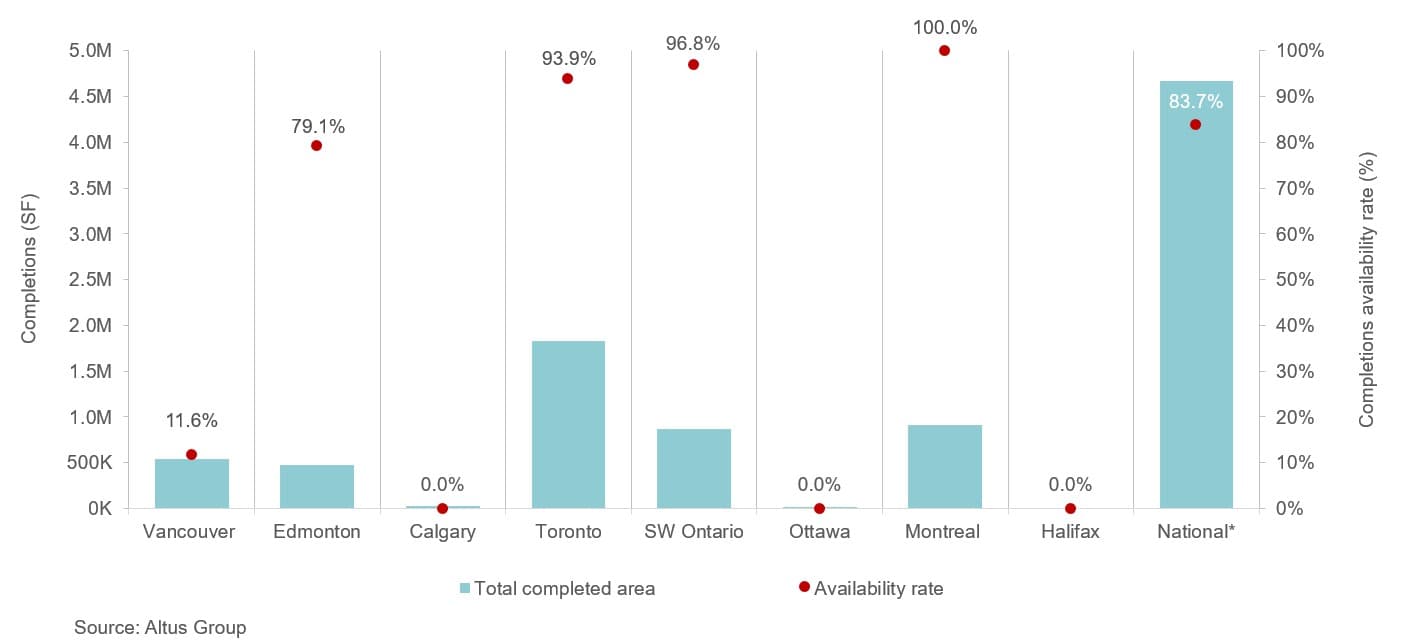

Figure 2 : Achèvement industriel et disponibilité

Au cours du troisième trimestre, 31 projets industriels ont été achevés, totalisant près de 4,7 millions de pieds carrés, avec 84 % de l'espace disponible. Le sud-ouest de l'Ontario et Montréal ont constitué la majorité de la nouvelle offre en termes de pieds carrés totaux, soit 1,8 million et 908 000 pieds carrés, avec une disponibilité respective de 94 % et 100 % (figure 2).

Exploitez nos données immobilières et nos analyses prédictives

L'attribution des performances, l'analyse prédictive et les informations de marché dont vous avez besoin pour expliquer les performances et améliorer la prise de décision.

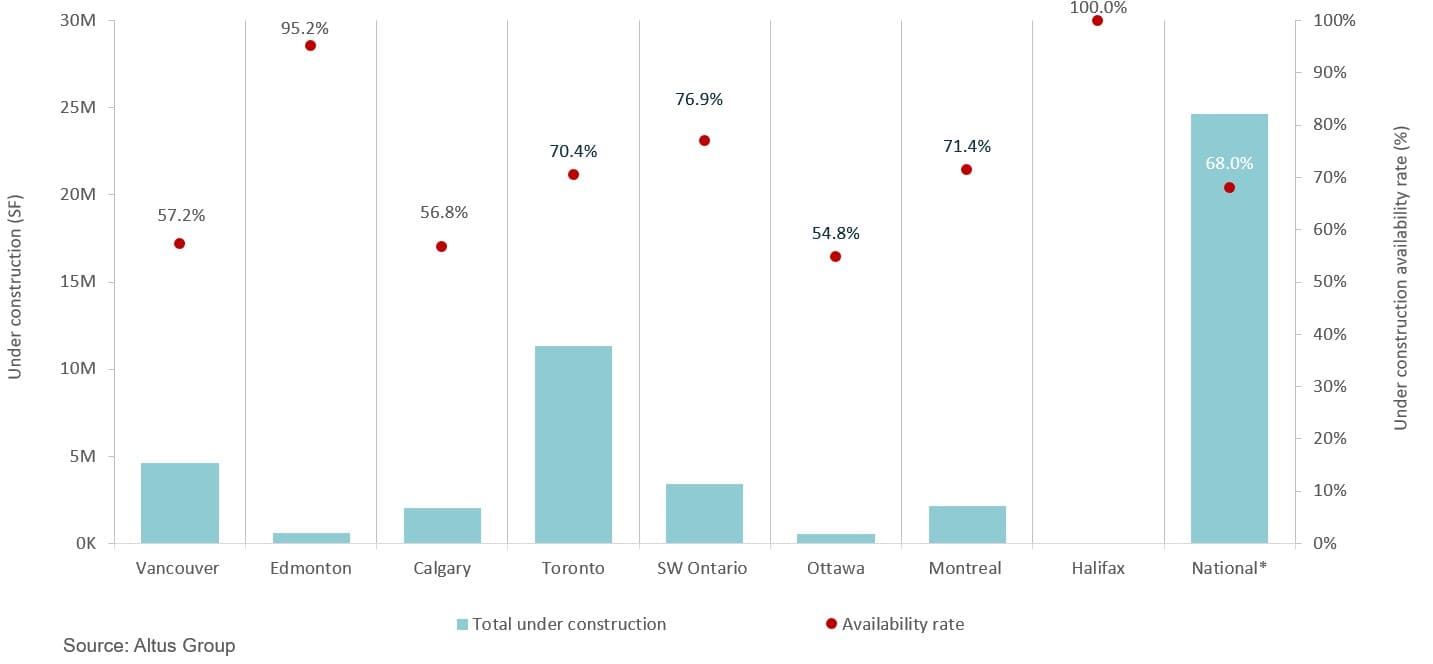

Figure 3 : Bâtiments industriels en construction et disponibilité

Au troisième trimestre de 2024, 120 projets étaient en construction, totalisant 25 millions de pieds carrés, avec 69 % de l'espace disponible (figure 3). Ottawa a enregistré la plus forte activité de prélocation, avec 45 % de prélocation, suivie de Calgary avec 43 % de prélocation. L'activité de prélocation à Toronto et dans le sud-ouest de l'Ontario a reculé, avec moins de 30 % de l'espace préloué.

Conclusion

Le marché industriel se rapproche de conditions d’équilibre. Selon le dernier rapport du groupe Altus Enquête sur les conditions et le sentiment du secteur immobilier commercial, alors que les propriétés industrielles ont continué d’être très appréciées par les investisseurs en raison de leurs fondamentaux de marché solides, ce type de propriété, ainsi que les immeubles multifamiliaux, ont perdu du terrain en tant que meilleures performances par rapport au trimestre précédent. Au cours du premier semestre de 2024, la classe d’actifs industriels a représenté la plus grande part du volume total d’investissement du Canada, soit 25 %, avec un volume de transactions de 7,2 milliards de dollars, soit une baisse de 8 % par rapport à l’année précédente.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Jennifer Nhieu

Analyste de recherche principal

Auteur

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

avr. 1, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

févr. 25, 2026

Investissements et transactions immobilières commerciales aux États-Unis au quatrième trimestre 2025

févr. 25, 2026