Perspectives des prix de la construction en Australie - 1er trimestre 2026

Alors que certaines catégories de matériaux restent relativement stables, les projets exposés à des intrants électriques, à forte intensité de fret ou liés à l'énergie sont confrontés à un risque d'escalade.

Points saillants

Le conflit au Moyen-Orient a accentué les difficultés d'un marché de la construction déjà fragilisé par une faible productivité, une hausse des faillites et des contraintes de faisabilité, tandis que la volatilité des prix du carburant et du fret se répercutait rapidement sur les chaînes d'approvisionnement.

Le cuivre, les canalisations et les produits pétrochimiques deviennent des leviers essentiels, car l'électrification, les services publics et le développement des centres de données redessinent le prix des matériaux.

Le marché s'adapte par des achats anticipés, la substitution de matériaux et la modification des spécifications, mais les hausses futures s'appuieront sur les coûts déjà élevés d'aujourd'hui.

Aperçu

Le secteur de la construction australien a abordé l’année 2026 avec une faible productivité, une hausse des faillites et des difficultés croissantes de faisabilité qui pesaient déjà sur les nouveaux projets. Le conflit au Moyen-Orient a ajouté une nouvelle dimension à l’instabilité des chaînes d’approvisionnement en énergie, en fret et en produits pétrochimiques, aggravant une situation déjà difficile avant même l’apparition des premiers chocs pétroliers.

Une précision importante s'impose concernant les données du trimestre de mars. Les collectes de prix des matériaux d'Altus Group ont été finalisées avant le 28 février 2026, et l'impact total des perturbations du détroit d'Ormuz n'est pas encore reflété dans les chiffres de ce rapport. Les données du trimestre de juin permettront de mieux appréhender la manière dont ces conditions se répercutent sur les chaînes d'approvisionnement du secteur de la construction.

La Banque de réserveLa Banque d'Angleterre a relevé son taux directeur à 4,35 % en mai, invoquant la hausse des prix des carburants et des matières premières ainsi que les pressions inflationnistes persistantes. Les anticipations d'une inflation durablement élevée accentuent l'incertitude quant aux perspectives des taux d'intérêt. La hausse des coûts de financement pèse sur la faisabilité des projets, notamment des immeubles d'appartements. Le nombre total de logements autorisés en mars 2026 a diminué de 10,5 %, et celui des logements à haute densité de 26 %.

Le Budget fédéral de mai 2026Le gouvernement australien a renforcé son engagement en faveur de l'offre de logements, avec des investissements totaux dans le secteur du logement qui devraient atteindre un niveau record de 47 milliards de dollars. Parmi les mesures annoncées figurent 2 milliards de dollars supplémentaires pour les infrastructures essentielles telles que les réseaux d'électricité, d'eau et de voirie. L'investissement total s'élève ainsi à 6,3 milliards de dollars.Institut de développement urbain d'Australie*Les estimations indiquent que 16 milliards de dollars sont nécessaires – et devraient maintenir la demande pour tous les matériaux liés à la construction de logements, notamment le béton, le cuivre, la tuyauterie et les produits électriques.

Le budget a introduit des changements importants concernant la déduction des intérêts d'emprunt et l'imposition des plus-values immobilières pour les logements existants, tout en maintenant un traitement plus favorable pour les logements neufs. Cela pourrait réorienter une partie des investissements vers la construction de logements neufs, ce qui pourrait accroître la demande de matériaux couramment utilisés dans ce secteur, comme le bois de charpente.

La fermeture du détroit d'Ormuz a eu un impact immédiat sur les marchés pétroliers, le fret et les coûts de transport. Mais pour le secteur de la construction, la situation est plus complexe en amont de la chaîne d'approvisionnement pétrochimique. Les perturbations des capacités de production et de l'approvisionnement en matières premières affectent les produits chimiques, les plastiques, le PVC, les polyéthylènes et les tuyaux utilisés dans la construction. Reece, par exemple, a confirmé des hausses de prix de 36 % sur certaines catégories de tuyaux en mars.

Le cuivre et les produits électriques subissent également la pression de l'électrification, des services publics et de l'expansion des centres de données.L’investissement de 25 milliards de dollars de MicrosoftLe montant de *$* d'ici 2029 n'est qu'un indicateur parmi d'autres de la demande future. Ces projets sont également en concurrence directe pour les métiers de l'électricité, les services mécaniques et les infrastructures de services publics qui fonctionnent déjà sous pression.

La composition du portefeuille d'infrastructures australien est également en pleine mutation. Le projet Inland Rail s'arrêtera à Parkes, à 1 000 kilomètres de sa destination initiale à Brisbane, après que son coût a dépassé les 45 milliards de dollars. Pour un secteur déjà confronté à un nombre élevé de faillites, cette annulation envoie un signal aux investisseurs en infrastructures quant au risque souverain.

Globalement, ces conditions contribuent à une disparité des prix. Si certaines catégories de matériaux restent relativement stables, les projets utilisant des intrants liés à l'électricité, au transport ou à l'énergie sont exposés à un risque d'inflation. Parallèlement, la hausse des coûts d'emprunt et la conjoncture défavorable du secteur privé incitent à accorder une plus grande importance à la stratégie d'approvisionnement, à l'étude de faisabilité et à la planification des coûts spécifiques à chaque projet.

Le secteur de la construction australien pourrait se trouver pris dans un cercle vicieux. Le ralentissement de l'activité du secteur privé pourrait à terme nécessiter de nouvelles mesures de relance pour soutenir la construction de logements, mais une demande supplémentaire sur un marché déjà saturé risque de prolonger les pressions inflationnistes sur la main-d'œuvre et les matériaux.

Les données du deuxième trimestre devraient fournir l'image la plus claire à ce jour de la manière dont ces pressions concurrentes remodèlent les prix, la faisabilité et le comportement du marché de la construction.

Perspectives sur l'augmentation des coûts de construction

|Figure 1 - Perspectives du groupe Altus sur l'augmentation des coûts de construction

Sydney | Brisbane | Melbourne | Perth | |

|---|---|---|---|---|

2019 | 4,0% | 3,0% | 3,5% | 2,5% |

2020 | 3,5 % | 2,5% | 3,75% | 3,75% |

2021 | 4,5% | 3,25% | 4,0% | 7,25% |

2022 | 7,5% | 8,5% | 7,5% | 7,5% |

2023 | 5,9% | 9,25% | 6,25% | 6,75% |

2024 | 5,50% | 7,50% | 4,75% | 5,50% |

2025 | 4,50% | 7,00% | 4,50% | 5,75% |

2026 (prévisions précédentes) | 6,50% (4,50%) | 9,50% (7,50%) | 6,00% (4,00%) | 7,50% (5,50%) |

2027 (prévisions précédentes) | 4,75% (4,25%) | 8,25% (7,75%) | 4,25% (3,75%) | 5,50% (5,00%) |

2028 (prévisions précédentes) | 4,50% (~) | 8,00% (~) | 4,00% (~) | 5,25% (~) |

Remarque : Ces chiffres sont généraux et les écarts de coûts peuvent varier considérablement d'un projet à l'autre et d'une catégorie d'actifs à l'autre. Les prévisions précédentes datent de mars 2026.

Source : Groupe Altus

Les projets dont le prix est fixé avant fin février 2026 comportent des risques non pris en compte pour le carburant, le fret, le béton, l'aluminium et tous les intrants dérivés de la pétrochimie.

Les entreprises de construction révisent activement leurs tarifs pour les prestations sensibles à l'énergie et n'adoptent aucune position fixe tant que les chaînes d'approvisionnement restent incertaines. Les clauses d'indexation, la garantie d'un approvisionnement anticipé et les revues de coûts spécifiques à chaque projet constituent les pratiques commerciales de base.

Nous suivons nos prévisions pour les grandes villes selon deux scénarios :

Scénario 1 : Stabilisation d'ici la fin du deuxième trimestre

Si les conditions de transport maritime et les marchés de l'énergie se stabilisent, les perturbations actuelles devraient rester relativement contenues. Les surcharges de fret et la pression sur les matériaux dérivés de la pétrochimie – notamment les isolants, les membranes, les conduits en PVC et les mastics – devraient se résorber partiellement. Les prévisions d'aggravation publiées dans ce rapport (voir ci-dessus) ont déjà été ajustées pour tenir compte des conditions actuelles du marché, mais elles supposent une atténuation des perturbations avant la fin juin et une stabilisation de la confiance dans la chaîne d'approvisionnement.

Scénario 2 : Perturbation prolongée

Si les perturbations des chaînes d'approvisionnement et des sources d'énergie persistent, une pression supplémentaire sur les prix pourrait apparaître pour les matériaux à forte intensité de carburant et liés à la pétrochimie, notamment l'aluminium, les plastiques et certains produits de génie civil et de façade. Dans ce cas, les prévisions de hausse annuelle des prix pourraient augmenter de 2 à 3 %, les projets comportant d'importants travaux d'infrastructure mécanique, de façade et de génie civil étant les plus touchés.

Compte tenu de la variabilité des projets en fonction de leur type, de leur taille, de leur emplacement et des matériaux utilisés, la consultation d'un métreur professionnel demeure essentielle pour garantir des prévisions précises et une gestion des risques justifiée.

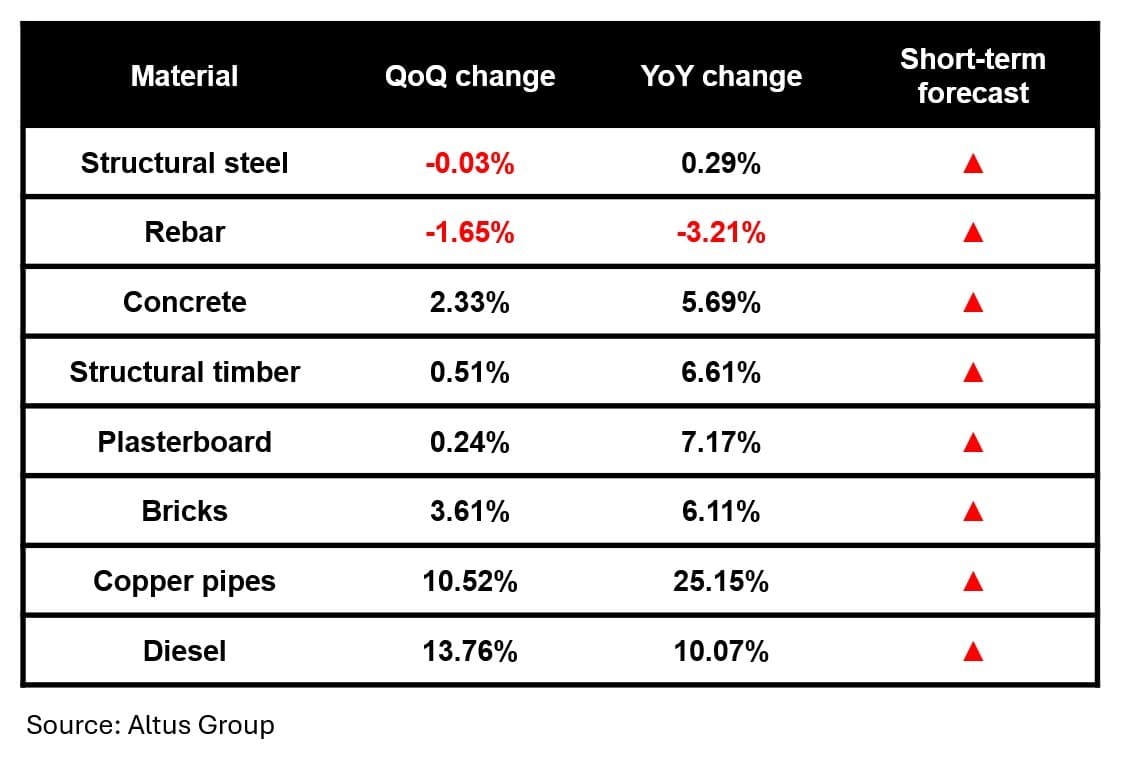

Aperçu des prix des matériaux

Figure 2 - Aperçu des tendances des prix des matériaux de construction australiens - T1 2026

|Figure 3 - Indice d'escalade des matériaux Altus (Australie)

Altus Materials Escalation Index (Australia)

Télécharger

Source: Altus Group

fluctuations des prix des matières premières

Acier de construction et barres d'armature :Les prix sont restés stables ou ont légèrement baissé ce trimestre, bien que les récentes mesures antidumping sur les produits sidérurgiques importés puissent exercer une pression à la hausse sur les prix. Le gouvernement australien a imposé des droits de douane pouvant atteindre *82 % sur l'acier en bobine laminé à chaud chinoisLes droits de douane sur les importations de barres d'armature ont augmenté (23,7 % en mai 2026, contre 19 % en avril). Des prélèvements préliminaires ont également été imposés à la Malaisie, à la Thaïlande, à la Turquie et au Vietnam. Conjugués aux perturbations du fret liées au détroit d'Ormuz, ces facteurs devraient accentuer sensiblement la pression à la hausse sur les prix à partir du deuxième trimestre.

Béton:Les prix continuent d'augmenter. Holcim et Heidelberg Materials ont déjà…Surcharges carburant appliquées Les prix s'établissent respectivement à 8,67 $ et 8,10 $ le mètre cube. Les opérateurs ont signalé une hausse de 15 % du coût du ciment importé, de 10 % des coûts de broyage locaux et de 12 à 15 % supplémentaires pour le transport routier. Ces surtaxes étant postérieures à la période de collecte des données, les prix du deuxième trimestre devraient encore refléter la hausse des coûts de transport et d'énergie, même si la pression sur les surcharges carburant a récemment commencé à s'atténuer.

Bois de charpente :Une légère hausse trimestrielle masque les tensions structurelles sous-jacentes du marché du bois.Volume des importations australiennes de contreplaqué sur 12 moisLes importations australiennes de produits du bois ont franchi pour la première fois la barre des 500 000 mètres cubes en janvier 2026, soit une hausse de 21,8 % sur un an. La Chine fournit 43,8 % de cette facture, qui s’élève à 3 milliards de dollars, contribuant ainsi à contenir les prix. Cependant, la production nationale a diminué face à la concurrence des importations, et le taux d’inflation cumulé de +6,61 % depuis le début de l’année indique que l’inflation sous-jacente est nettement supérieure à celle du trimestre. Les produits dérivés du bois, provenant principalement d’Asie, sont les plus exposés à de nouvelles hausses.

Plaque de plâtre :Ce produit volumineux, à fort volume de production, est sensible aux coûts de transport ; ces coûts logistiques représentent une part importante du prix à l’arrivée, et la flambée des prix du diesel liée au détroit d’Ormuz se répercutera sur les coûts de livraison avant même d’apparaître dans les données de prix au comptant. Une pression à la hausse supplémentaire est attendue au deuxième trimestre, à mesure que les surcharges carburant déjà en vigueur sur le marché se propageront dans la chaîne d’approvisionnement.

Briques :La plus forte hausse trimestrielle a été enregistrée pour les matériaux de construction, en raison de l'intensité énergétique de la cuisson au four et de la demande soutenue dans le secteur du logement. Le choc du détroit d'Ormuz amplifie les coûts de production et de livraison, et de nouvelles augmentations trimestrielles sont attendues.

Cuivre:La hausse de 25,15 % enregistrée depuis le début de l'année est la plus importante de tous les matériaux suivis et a été constatée avant que la perturbation du canal d'Ormuz n'ait un impact mesurable sur le fret. Le conflit du Golfe a perturbé l'approvisionnement en soufre – un intrant essentiel pour le traitement du cuivre par extraction par solvant et électrolyse (SX-EW) et du nickel par lixiviation à haute pression (HPAL) – et certains producteurs ont déjà réduit leurs cadences de production. La poursuite du développement des infrastructures énergétiques et numériques devrait exercer une pression à la baisse sur les prix des matériaux et services électriques.

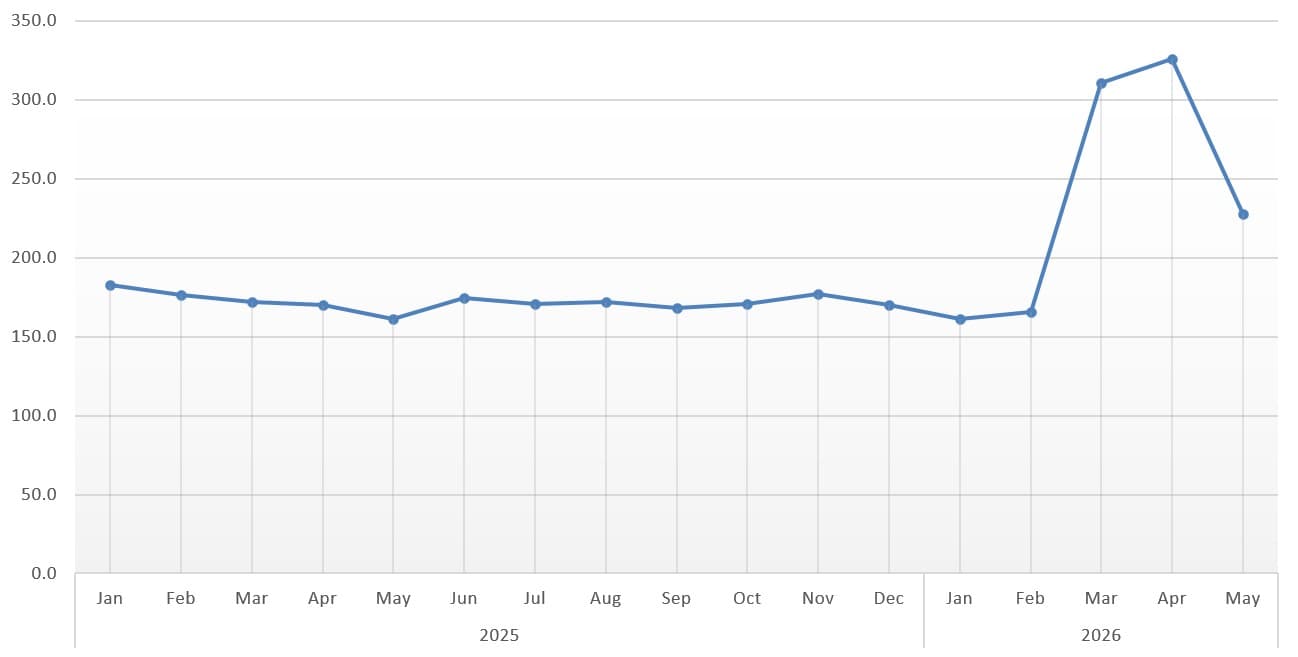

Diesel : Ce multiplicateur de coûts est intégré à toutes les autres catégories de matières premières. L'Australie importe environ 90 % de son carburant, et les prix ont fortement augmenté en mars suite aux perturbations de l'approvisionnement en pétrole du Moyen-Orient, même si une grande partie de cette variation se situe en dehors de la période de collecte des données du Bureau australien des statistiques. Le trimestre de juin fournira les premières données complètes concernant cet événement de marché confirmé : le diesel a augmenté de 41 % rien qu'en mars, passant de 181 à 256 cents le litre.

Figure 4 - Prix du diesel (moyenne nationale)

Source:Bureau australien des statistiques

Prenez des décisions éclairées sur vos projets

Conseils d'experts en matière de coûts de construction pour gérer efficacement vos grands projets de développement résidentiel, commercial et d'infrastructures dans toute l'Australie.

Revue macroéconomique

Indice des prix à la consommation

|Figure 5 – IPC tous groupes, Australie, variation trimestrielle et annuelle (%)

All Groups CPI Australia

Quarterly and annual movement (%)

Télécharger

Source: Australian Bureau of Statistics | Altus Group

L’IPC global australien a progressé de 4,6 % au cours des douze mois précédant mars 2026, soit le taux annuel le plus élevé depuis septembre 2023. Cette hausse est principalement due à l’augmentation des coûts des carburants et des transports, consécutive aux perturbations de l’approvisionnement mondial en pétrole. Le prix des carburants automobiles a enregistré une hausse mensuelle de 32,8 %, la plus importante depuis le début de la série en 2017. Pour la prévision des coûts de construction, il s’agit de l’évolution de l’IPC la plus significative de ces dernières années : le carburant multiplie les coûts liés à la livraison des matériaux, à l’exploitation des installations, à la production de béton et au transport de marchandises. La hausse annuelle de 8,9 % des coûts des transports et de 6,5 % des coûts du logement – les deux secteurs les plus directement liés à l’activité de construction – confirme que les pressions sur les coûts ne sont ni passagères ni concentrées sur un seul segment.

Indices des prix à la production – intrants

|Figure 6 – Indices des prix à la production (IPP) – Intrants, Australie

Producer Prices Indexes (PPI) - Input, Australia

Télécharger

Source: Australian Bureau of Statistics | Altus Group

Les prix des matériaux de construction ont augmenté ce trimestre, sous l'effet de la hausse du coût des matières premières, notamment pour les produits de construction manufacturés. Le cuivre et l'aluminium ont enregistré des augmentations importantes, contribuant à la hausse des prix des équipements électriques, en particulier des câbles et des conduits. Le béton prêt à l'emploi a progressé de 1,7 %, conformément à la dynamique de production énergivore et aux surcharges carburant. Le léger recul des prix du bois et des panneaux dérivés du bois s'explique par la faiblesse de la demande de fenêtres en bois, et non par un assouplissement structurel de la chaîne d'approvisionnement. Ces variations des indices des intrants reflètent les conditions antérieures à la prise en compte du choc du détroit d'Ormuz.

Indices des prix à la production – Production

|Figure 7 – Indices des prix à la production (IPP) – Production, Australie

Producer Prices Indexes (PPI) - Output, Australia

Télécharger

Source: Australian Bureau of Statistics | Altus Group

Les prix de la construction de bâtiments ont progressé de 1,0 % ce trimestre, la construction de logements enregistrant ainsi son troisième trimestre consécutif de croissance supérieure ou égale à 1 %. L'activité des infrastructures publiques continue d'alimenter la concurrence pour les ressources limitées, notamment la main-d'œuvre et le béton, la hausse des prix du cuivre se répercutant sur les coûts électriques. La croissance annuelle des prix de la construction de bâtiments, à 4,2 %, demeure supérieure à la moyenne tronquée, confirmant que le secteur de la construction continue de croître plus rapidement que l'économie dans son ensemble. La pénurie de main-d'œuvre qualifiée sur le marché des sous-traitants de premier rang, conjuguée aux revendications des principaux syndicats pour des augmentations de salaire d'au moins 4 %, se traduit directement par une hausse des coûts des projets. La pression sur les prix est donc structurelle et non conjoncturelle.

Indice des prix des salaires

|Figure 8 – Indice des prix et des salaires (IPS), Australie

Wage Price Index (WPI), Australia

Télécharger

Source: Australian Bureau of Statistics | Altus Group

L'indice des prix et des salaires corrigé des variations saisonnières a progressé de 0,8 % ce trimestre, portant sa croissance annuelle à 3,4 % sur les douze mois précédant décembre 2025. Cette hausse modeste masque la réalité du marché. La pression en faveur de règlements supérieurs à l'IPS lors des prochaines négociations des conventions collectives d'entreprise s'accentuera, car les faillites dans le secteur de la construction réduiront encore le nombre de sous-traitants disponibles et renforceront le pouvoir de fixation des prix des entreprises survivantes. Le calendrier de renouvellement des conventions collectives, la disponibilité des sous-traitants et la capacité du marché influenceront les coûts jusqu'à la fin de 2026.

autorisations de construire

|Figure 9 – Autorisations de construire, Australie

Building Activity

Source: Australian Bureau of Statistics | Altus Group

L’immigration nette a atteint 306 000 personnes en 2024-2025, tandis que l’offre de logements était nettement inférieure aux niveaux nécessaires pour répondre à la demande. Le nombre total de logements approuvés en mars 2026 a diminué de 10,5 % pour s’établir à 17 300 (données corrigées des variations saisonnières), les logements du secteur privé (hors maisons individuelles) accusant une baisse de 26,0 %. Seuls 174 030 logements ont été achevés au cours de la première année de l’Accord national sur le logement, soit 27,5 % de moins que le rythme annuel requis de 240 000. Le Conseil national de l’offre et de l’accessibilité au logement prévoit désormais un déficit de 262 000 logements sur l’ensemble de la période de cinq ans de l’Accord, aucun État ni territoire n’étant en voie d’atteindre sa part de l’objectif.

Résumé

Les chaînes d'approvisionnement du secteur de la construction, hautement optimisées, sont sensibles aux perturbations, mais elles sont également adaptables.

La flambée des prix du diesel suite à la fermeture du détroit d'Ormuz est révélatrice. L'offre n'a pas disparu du jour au lendemain, mais la demande a explosé, les Australiens s'empressant de constituer des réserves de carburant, un comportement similaire à celui observé pendant la pandémie de COVID-19. Les prix se sont depuis stabilisés, mais cet épisode montre à quel point des stocks limités peuvent rapidement amplifier les fluctuations tarifaires.

Le problème ne se limite pas au prix du carburant à la pompe, mais englobe les répercussions du pétrole et des matières premières sur la production de plastiques, de PVC, de polyéthylènes, de produits chimiques utilisés pour la fabrication ou le raffinage, ainsi que d'autres matériaux de construction. Les capacités de production au Moyen-Orient ont été affectées et les prix resteront élevés même après la stabilisation des prix du carburant.

Le principal risque ne réside pas seulement dans la hausse des coûts, mais aussi dans l'instabilité de la faisabilité. Le maintien de délais de livraison incertains pour les articles à long délai de livraison exerce également une pression sur la durée des projets. L'impact économique réel de cette volatilité persistante se traduira par des projets retardés, repensés, dont la valeur sera réduite ou abandonnés.

Cependant, le marché continue de s'adapter plus rapidement que ne le laissent entendre les gros titres. Sur certains projets, la tuyauterie en cuivre est remplacée par de l'acier inoxydable, une option historiquement plus coûteuse. Les constructeurs anticipent leurs achats, les fournisseurs ajustent leurs prix de manière sélective et les entrepreneurs modifient leurs spécifications. Ce sont autant de signes d'adaptation.

Les projets qui réussiront au cours du prochain cycle devront faire preuve de flexibilité en matière d'approvisionnement, de conception, de choix des matériaux et de stratégie de livraison, car le marché continue de mettre à l'épreuve chaque hypothèse intégrée aux chaînes d'approvisionnement modernes du secteur de la construction.

Méthodologie

Une étude de marché trimestrielle est menée auprès des fabricants et des fournisseurs afin d'évaluer le coût d'approvisionnement des matières premières. Notre analyse de marché comprend également une étude approfondie des données secondaires relatives aux prix des matériaux et de la main-d'œuvre.

Ces sources comprennent le Bureau australien des statistiques (ABS), l'Institut australien des géomètres-experts (AIQS), l'indice des prix des carburants, les prix des métaux et des matières premières, ainsi que des données de coûts exclusives provenant de Groupe Altus.

Avertissement

Cette publication a été préparée à titre indicatif uniquement et ne constitue en aucun cas un avis professionnel ni un service de la part d' Groupe Altus, de ses filiales et de ses entités apparentées (collectivement, « Groupe Altus»). Il est recommandé de ne pas agir sur la base des informations contenues dans cette publication sans avoir préalablement consulté un professionnel.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites permises par la loi, Groupe Altus décline toute responsabilité quant aux conséquences de toute action ou inaction, de votre part ou de celle de toute autre personne, fondée sur les informations contenues dans cette publication ou sur toute décision prise sur cette base.

La diffusion de cette publication ne crée, n'étend ni ne rétablit aucune relation client entre Groupe Altus et vous, ni aucune autre personne ou entité. Cette publication, ou toute partie de celle-ci, ne peut être reproduite ou diffusée sous quelque forme que ce soit et à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Avertissement

Cette publication a été préparée à titre indicatif uniquement et ne constitue en aucun cas un avis professionnel ni un service de la part d' Groupe Altus, de ses filiales et de ses entités apparentées (collectivement, « Groupe Altus»). Il est recommandé de ne pas agir sur la base des informations contenues dans cette publication sans avoir préalablement consulté un professionnel.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites permises par la loi, Groupe Altus décline toute responsabilité quant aux conséquences de toute action ou inaction, de votre part ou de celle de toute autre personne, fondée sur les informations contenues dans cette publication ou sur toute décision prise sur cette base.

La diffusion de cette publication ne crée, n'étend ni ne rétablit aucune relation client entre Groupe Altus et vous, ni aucune autre personne ou entité. Cette publication, ou toute partie de celle-ci, ne peut être reproduite ou diffusée sous quelque forme que ce soit et à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Niall McSweeney

Responsable du conseil en développement pour la région Asie-Pacifique

Cody Bui

Géomètre-métreur

Auteurs

Niall McSweeney

Responsable du conseil en développement pour la région Asie-Pacifique

Cody Bui

Géomètre-métreur

Ressources

Dernières informations

mai 20, 2026

Perspectives des prix de la construction en Australie - 1er trimestre 2026

mars 31, 2026

Conflit au Moyen-Orient : Implications pour les coûts de construction australiens

mai 20, 2026

Perspectives des prix de la construction en Australie - 1er trimestre 2026

mars 31, 2026

Conflit au Moyen-Orient : Implications pour les coûts de construction australiens

nov. 25, 2025

Ce que 2025 nous a appris sur la pérennité du modèle de construction de logements locatifs en Australie

nov. 18, 2025