Le capital pousse-t-il désormais les investisseurs vers des modèles multifamiliaux américains plus anciens ?

Les transactions multifamiliales américaines en 2025 se concentrent sur les actifs anciens, soulignant comment l'accès au capital et les options de financement influencent les décisions des investisseurs.

Principaux points saillants

Les immeubles de bureaux qui changent de mains aujourd'hui reflètent l'inventaire plus large des bureaux américains en termes d'âge, les deux étant en grande partie constitués de bâtiments construits dans les années 1980.

Cependant, les propriétés multifamiliales récemment négociées sont nettement plus anciennes que le stock global, datant souvent des années 1960 ou avant, même sur des marchés où l'inventaire est généralement plus récent.

Les transactions axées sur les immeubles multifamiliaux plus petits et plus anciens peuvent être une réponse à l'environnement de capital à coût élevé, compte tenu des exigences de fonds propres initiaux plus faibles et de l'accès à un financement d'agence à des prix compétitifs.

Le profil d'âge surprenant des transactions de 2025

Les données de transactions de 2025 à ce jour offrent un éclairage utile sur la manière dont le capital pourrait réagir aux contraintes actuelles du marché. L'activité du marché des bureaux sert de référence, les actifs négociés reflétant globalement le stock existant. Le marché immobilier collectif, en revanche, s'écarte nettement de cette tendance, offrant des indices sur l'influence potentielle des facteurs de liquidité, de prix et de financement sur les actifs mis en marché.

Malgré les difficultés de la demande et le resserrement des conditions de financement, l'âge des immeubles de bureaux négociés jusqu'à présent en 2025 est très similaire à celui du parc existant à l'échelle nationale. Aux États-Unis, l'immeuble de bureaux médian a été construit dans les années 1980, et l'immeuble de bureaux médian négocié date également de cette même période. Parmi les 50 plus grandes zones métropolitaines métropolitaines, les actifs de bureaux négociés étaient plus récents que la médiane du parc dans 21 métropoles, plus anciens dans 22 et du même âge dans 7. Autrement dit, les immeubles de bureaux négociés en 2025 reflètent globalement le stock global, du moins par âge du bâtiment.

Figure 1 : Âge des biens immobiliers commercialisés (2025 YTD) par rapport à l'âge des biens immobiliers existants (bureaux)

Figure 1 : Âge des biens immobiliers commercialisés (2025 YTD) par rapport à l'âge des biens immobiliers existants (bureaux)

Le marché immobilier multifamilial, en revanche, présente une situation différente. Dans un secteur qui reste très recherché et qui a généré une part importante de la croissance annuelle des volumes en 2025 jusqu'à présent (comme le souligne notre rapport).Rapport trimestriel sur les investissements et transactions du secteur immobilier commercial américain du deuxième trimestre 2025), les propriétés négociées ressemblent moins au parc immobilier national global en termes d'âge des bâtiments. Le bien immobilier collectif type vendu en 2025 est beaucoup plus ancien, datant souvent des années 1960 ou avant, même dans les métropoles où le parc immobilier est beaucoup plus récent. Pourquoi une telle disparité ?

La construction multifamiliale a atteint son apogée dans les années 1960

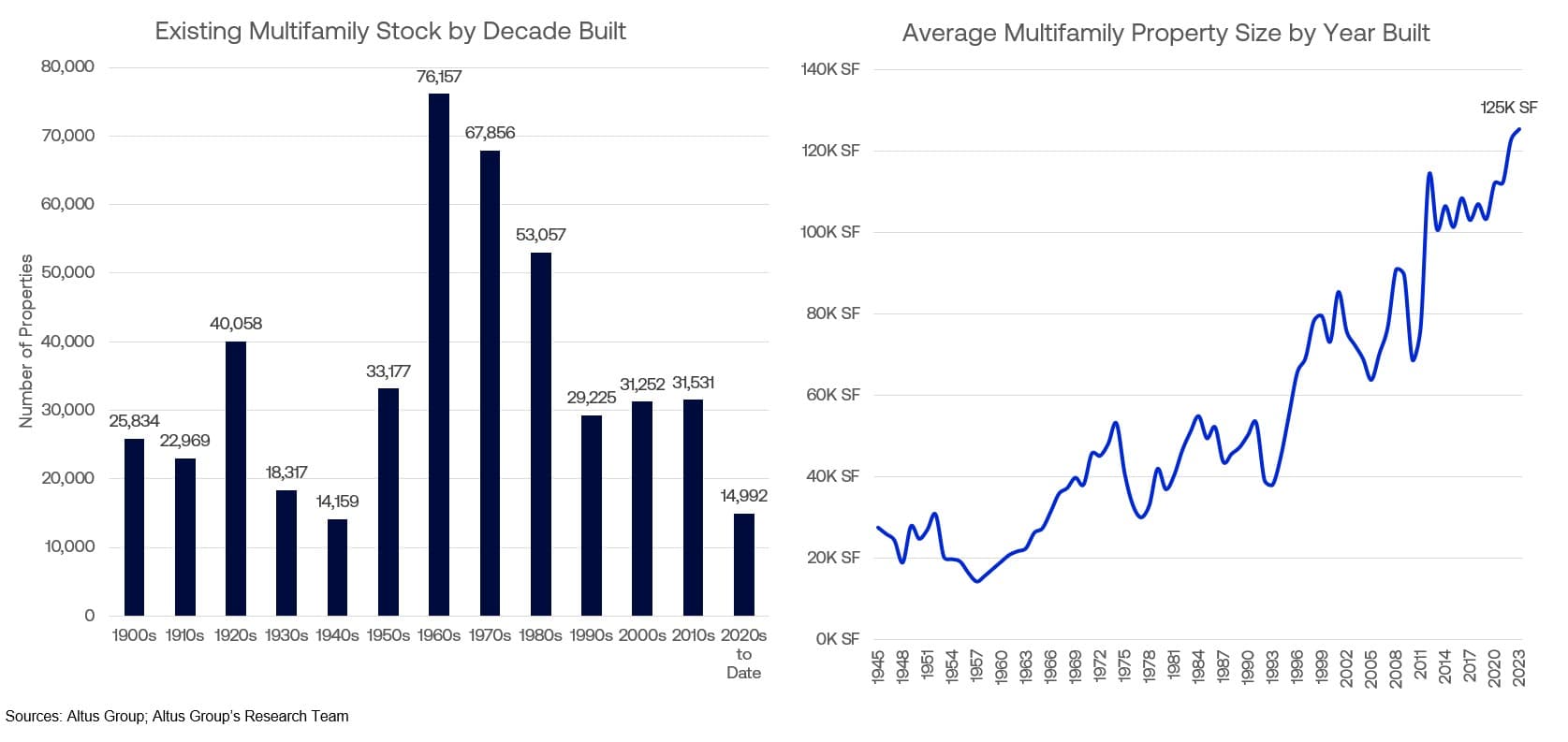

Le contexte de l'offre explique en partie pourquoi l'immeuble collectif « type » est relativement ancien. Dans les années 1960, les États-Unis ont livré plus de 76 000 immeubles collectifs qui existent encore aujourd'hui, soit près de deux fois et demie plus que dans les années 2000 ou 2010. Mais ces propriétés étaient aussi beaucoup plus petites. À la fin des années 1960, la superficie moyenne d'un immeuble neuf était d'environ 40 000 pieds carrés, contre près de 100 000 pieds carrés dans les années 2010. Au fil du temps, le marché est passé d'une production importante de petits immeubles à une production plus restreinte et plus grande (c'est-à-dire comportant davantage de logements).

Figure 2 : Parc immobilier multifamilial existant par décennie de construction ; taille moyenne des bâtiments par année de construction

Figure 2 : Parc immobilier multifamilial existant par décennie de construction ; taille moyenne des bâtiments par année de construction

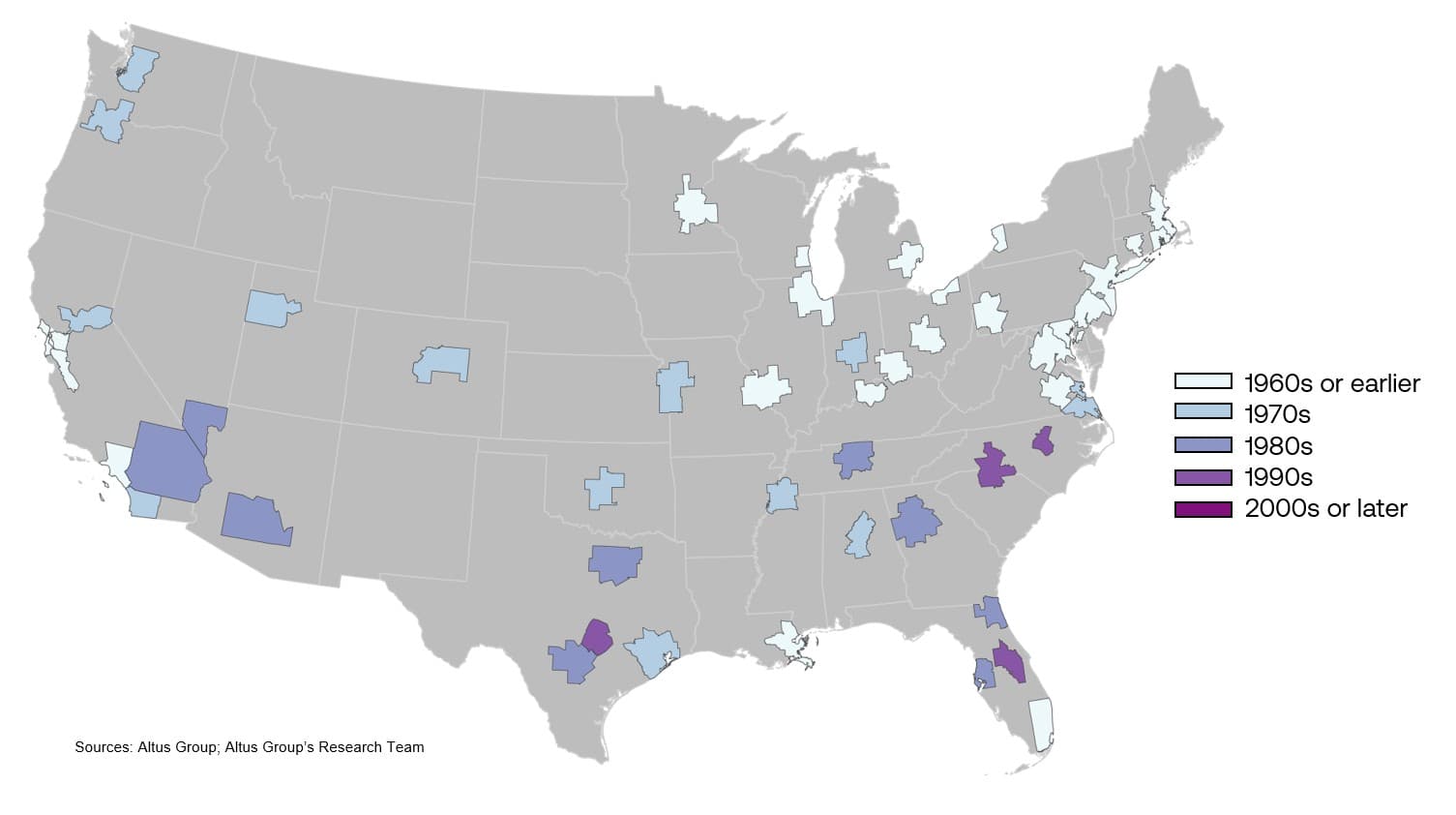

Les millésimes des années 1960 et antérieurs dominent donc le Nord-Est (New York, Philadelphie, Boston), le Midwest (Chicago, Saint-Louis, Détroit) et les marchés côtiers historiques comme San Francisco, Los Angeles et La Nouvelle-Orléans. Les propriétés millésimées des années 1970 sont courantes dans une grande partie de l'Ouest américain, du Nord-Ouest Pacifique et dans diverses autres villes enclavées (Kansas City, Oklahoma City, Memphis, Birmingham). Les années 1980 caractérisent de nombreuses MSA de la Sunbelt, notamment Phoenix, Las Vegas, San Antonio, Dallas, Atlanta et Jacksonville.

Figure 3 : Décennie typique de construction du parc immobilier multifamilial existant

Qu'est-ce qui a été échangé jusqu'à présent en 2025 ?

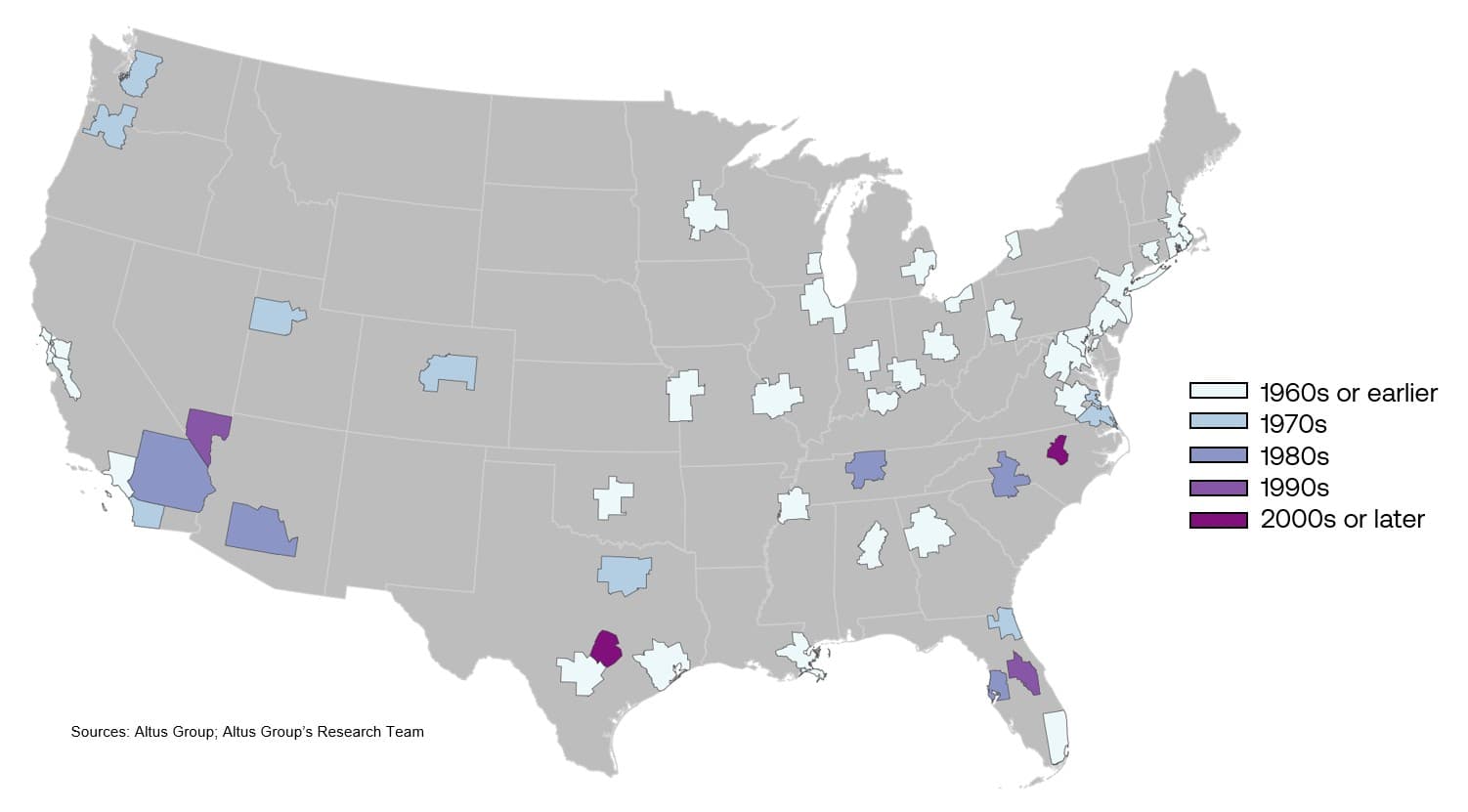

Le nombre moyen de biens immobiliers collectifs vendus en 2025 est encore plus ancien que le parc immobilier global. La plupart des métropoles (31) ont enregistré des ventes médianes de biens immobiliers dans les années 1960 ou avant. Seuls quelques marchés à forte croissance ont résisté à cette tendance : Riverside, Phoenix, Nashville, Charlotte et Tampa ont enregistré des ventes moyennes dans les années 1980 ; Orlando et Las Vegas dans les années 1990 ; et Austin et Raleigh dans les années 2000 ou après.

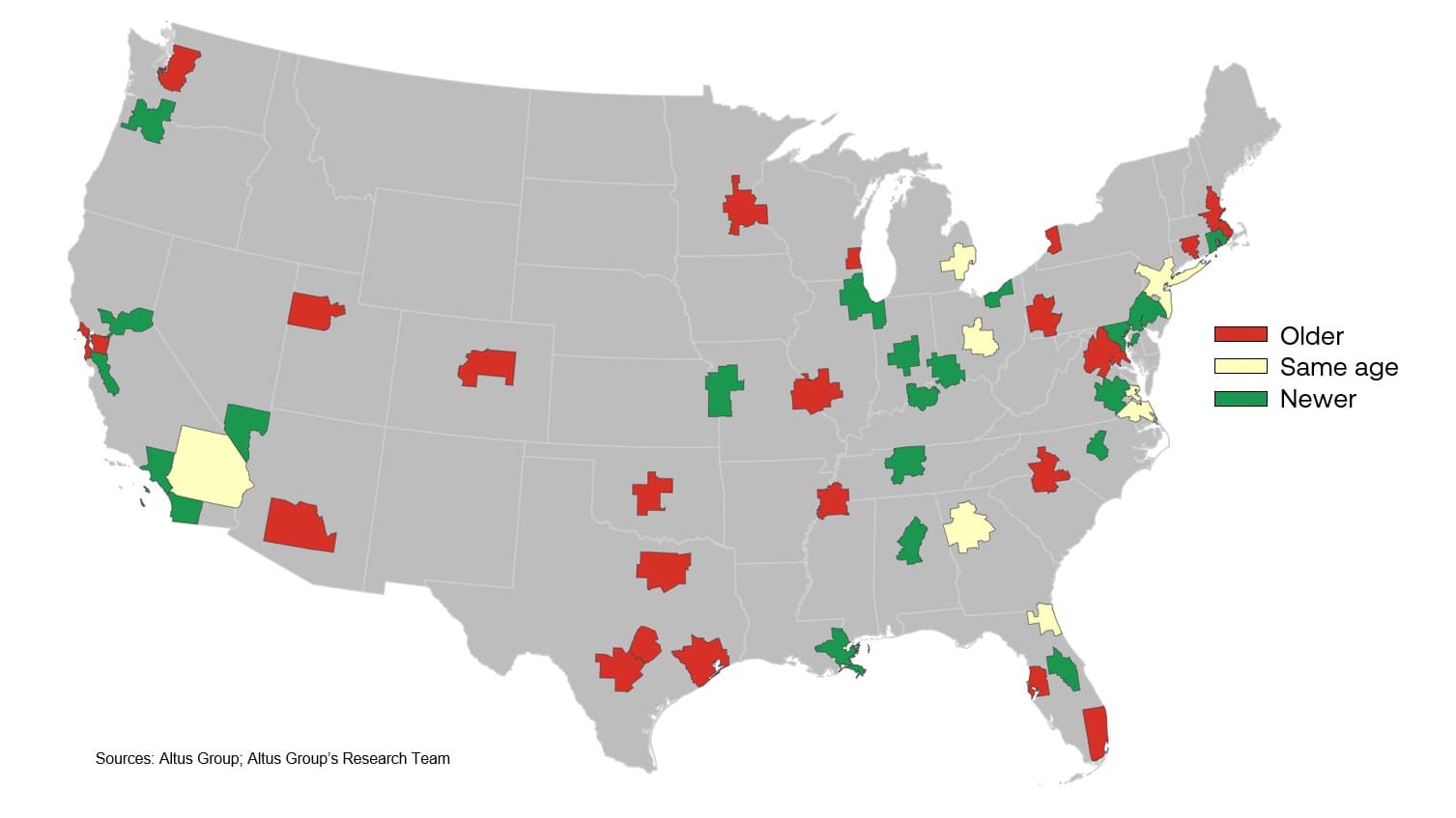

Figure 4 : Durée typique de construction d'un parc immobilier multifamilial négocié

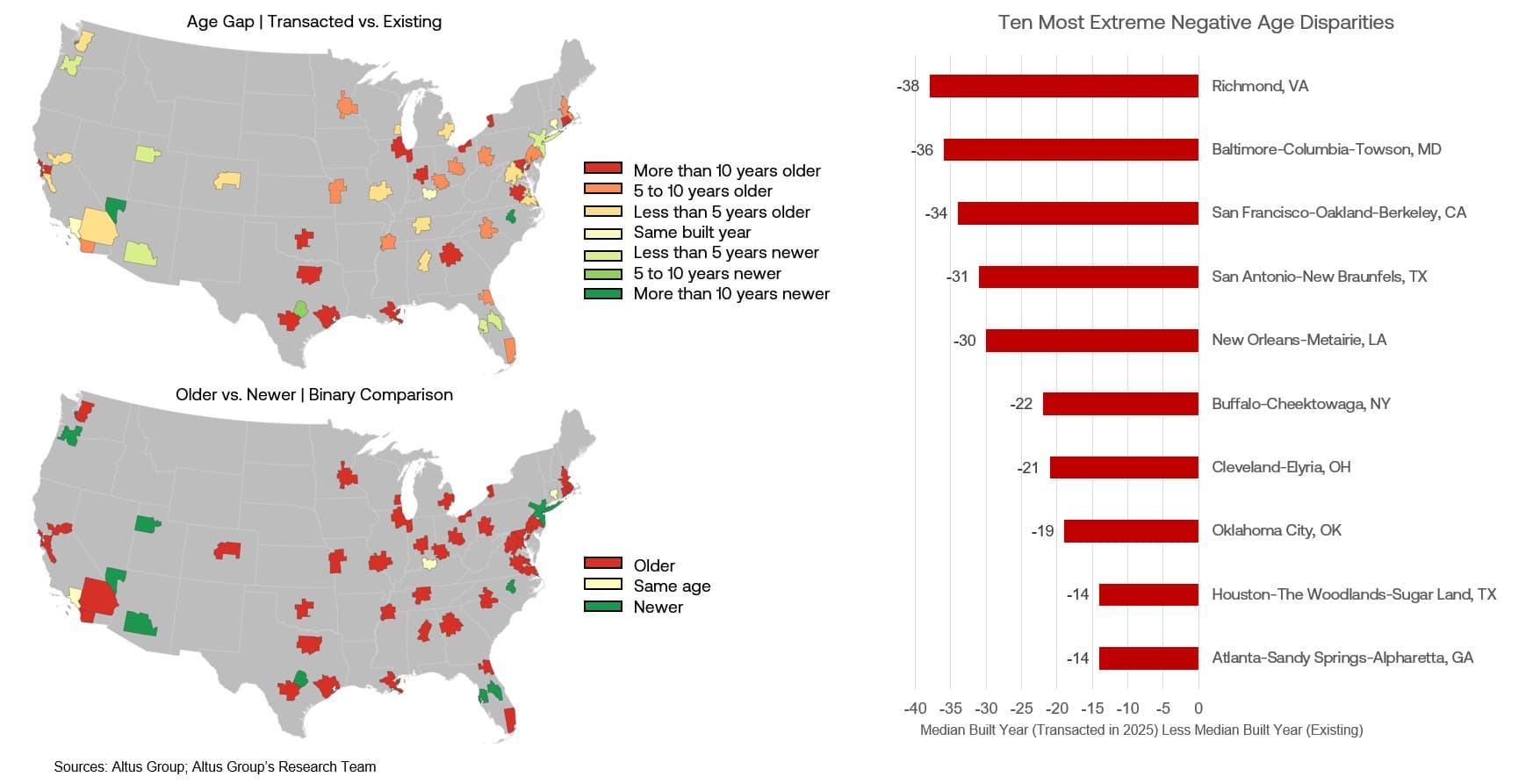

Seules neuf métropoles ont enregistré des transactions immobilières plus récentes, trois correspondaient exactement à l'année de construction moyenne, et les autres (38 MSA) étaient majoritairement plus anciennes. À Richmond, Baltimore, San Francisco, San Antonio et La Nouvelle-Orléans, la propriété moyenne négociée en 2025 était plus de 30 ans plus ancienne que la médiane du stock. D'autres écarts négatifs importants sont apparus à Buffalo, Cleveland, Oklahoma City, Houston et Atlanta. En revanche, les transactions immobilières à Raleigh étaient plus récentes de 25 ans et à Las Vegas de 13 ans.

Figure 5 : Écart d'âge – Transactionné vs. existant ; Plus ancien vs. plus récent – Comparaison binaire

Une explication possible

Bien qu'il soit difficile d'expliquer avec certitude les raisons de ces tendances, une explication possible est que les immeubles multifamiliaux anciens (et généralement plus petits) offrent tout simplement une plus grande liquidité que les autres types de biens. Les immeubles multifamiliaux anciens et plus petits sont généralement moins chers que les immeubles plus grands et plus récents, ce qui réduit les apports en fonds propres requis pour une transaction, attirant ainsi un plus large bassin d'acheteurs potentiels. De plus, outre des exigences en fonds propres plus faibles, la liquidité peut également être plus avantageuse pour ces biens grâce à l'accès à davantage de prêteurs et d'options de financement, notamment les prêteurs d'agences (par exemple, Freddie Mac, Fannie Mae). Le financement par agence est une option de financement stable et compétitive, réservée aux biens résidentiels. Étant donné que les programmes et produits de financement des agences sont principalement axés sur les biens existants stabilisés, il pourrait en résulter une préférence pour ces biens anciens.

Plus de détails sur la composition des transactions et les millésimes de propriétés suivront dans le prochain rapport trimestriel sur les investissements et les transactions du secteur immobilier commercial américain du troisième trimestre 2025, offrant une vision plus approfondie de la manière dont ces modèles ont évolué au troisième trimestre 2025.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

oct. 14, 2025

Le capital pousse-t-il désormais les investisseurs vers des modèles multifamiliaux américains plus anciens ?

oct. 9, 2025

L'absorption de l'immobilier industriel ralentit, la modernisation s'accélère

oct. 14, 2025

Le capital pousse-t-il désormais les investisseurs vers des modèles multifamiliaux américains plus anciens ?

oct. 9, 2025

L'absorption de l'immobilier industriel ralentit, la modernisation s'accélère

oct. 9, 2025

Pourquoi les marchés locaux offrent de réels rendements pour le commerce de détail

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial