Les centres d'alimentation ancrés dans des épiceries détiennent un avantage sur les autres formats de vente au détail

Les centres d'épicerie ayant un pilier dans les épiceries détiennent un avantage sur les autres formats de vente au détail

Points saillants

Les dépenses de consommation restent résilientes mais s’inscrivent dans une économie évoluée ; les tendances post-pandémiques telles que l’augmentation du travail à distance et la popularité du divertissement numérique ont ajouté de l’élasticité à diverses catégories de dépenses en personne

Le secteur de la vente au détail physique a connu un*$* inattendurécent rallye, même si le succès varie selon le type de locataire ; les dépenses de détail dans les secteurs étroitement liés au logement et à la construction ont connu des baisses spectaculaires d'une année sur l'autre, mais les secteurs de l'épicerie et des marchandises générales continuent de connaître une croissance conforme aux tendances d'avant la pandémie.

Les commerces de détail axés sur l'épicerie, considérés comme un point positif pendant la pandémie, continuent de présenter des avantages clés en termes de performance par rapport aux autres types de centres commerciaux linéaires, avec des taux d'occupation plus élevés et moins de locataires mobiles.

Alors que les transactions immobilières dans les grandes catégories (supermarchés, grossistes, grands magasins et centres commerciaux) sont à leur plus bas niveau depuis 2020, des indicateurs encourageants continuent d’émerger ; la performance trimestrielle du commerce de détail a dépassé tous les autres secteurs de l’indice NCREIF ODCE du troisième trimestre

Naviguer dans le paysage évolué du commerce de détail

Des données récentes indiquent que les dépenses de consommation restent dynamiques, les dépenses de consommation personnelle (DPC) ayant augmenté à un taux annuel de 5,4 % en novembre. Et bien qu’elle soit à son taux de croissance le plus bas depuis février 2020, la mesure reste bien supérieure à la moyenne pré-pandémique de 3,9 %. Cette croissance se produit toutefois dans une économie évoluée, avec des changements qui pourraient ne pas être apparents dans les chiffres des dépenses globales. Ces changements sous-jacents se reflètent fortement dans le commerce de détail physique. La demande de meubles et d'articles de rénovation domiciliaire diminue tandis que les épiceries et les magasins de marchandises diverses continuent de connaître une croissance. Les centres d'épicerie, qui sont apparus comme un point positif pour le secteur du commerce de détail à l'ère de la pandémie, continuent de surpasser les autres formats de vente au détail, bénéficiant d'un taux d'occupation plus élevé et d'un moindre roulement de locataires. Selon la dernière version du Indice NCREIF ODCE, le commerce de détail était le type de propriété le plus performant. Bien que moins de propriétés commerciales soient négociées à un moment donné depuis 2020, les dépenses élevées en personne profitent aux propriétaires institutionnels existants.

Les habitudes de dépenses divergent

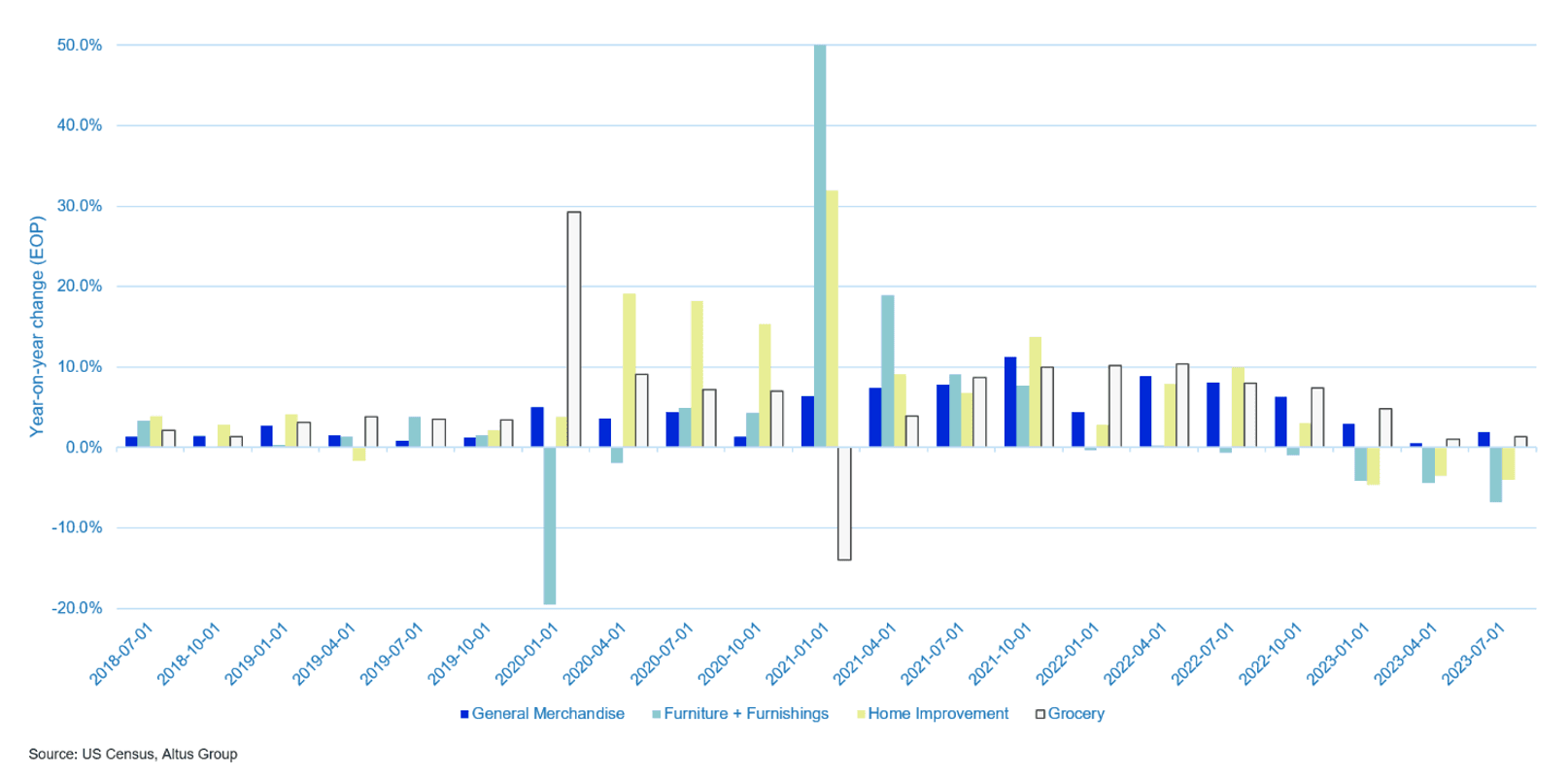

Alors que la période des fêtes touche à sa fin, le rapport Advance Retail Sales du recensement américain fournit un aperçu des tendances actuelles en matière de dépenses en personne dans les principales catégories de détaillants. Au cours des trois premiers trimestres de 2023, les secteurs liés au logement et à la construction ont connu des baisses notables d’une année sur l’autre. Les dépenses en matériaux de construction, en matériel de jardinage et en fournitures connexes ont diminué de quatre points de pourcentage par rapport à l'année précédente, ce qui coïncide avec une hausse des taux hypothécaires et une baisse conséquente des ventes de maisons existantes. De même, les ventes dans les catégories de meubles et d'articles d'ameublement, des articles souvent achetés à crédit ou avec financement, ont connu la baisse la plus importante, soit une baisse de 6,8 % par rapport à l'année précédente.

Figure 1 : évolution des dépenses d'une année sur l'autre selon les principaux types de détaillants

La croissance des dépenses d’épicerie, qui était stable à près de 10 % entre octobre 2021 et juin 2022, est toutefois restée positive, estimée à 1,3 % à la fin du troisième trimestre. Les détaillants de marchandises générales, tels que les géants des grands magasins discount Walmart et Target, ont vu leurs dépenses augmenter de 1,9 % sur un an à la fin du troisième trimestre. Alors que les consommateurs retardent les rénovations domiciliaires et autres dépenses importantes, les dépenses en biens essentiels restent à des niveaux élevés au début de 2024.

Revisiter un point positif de l’ère de la pandémie

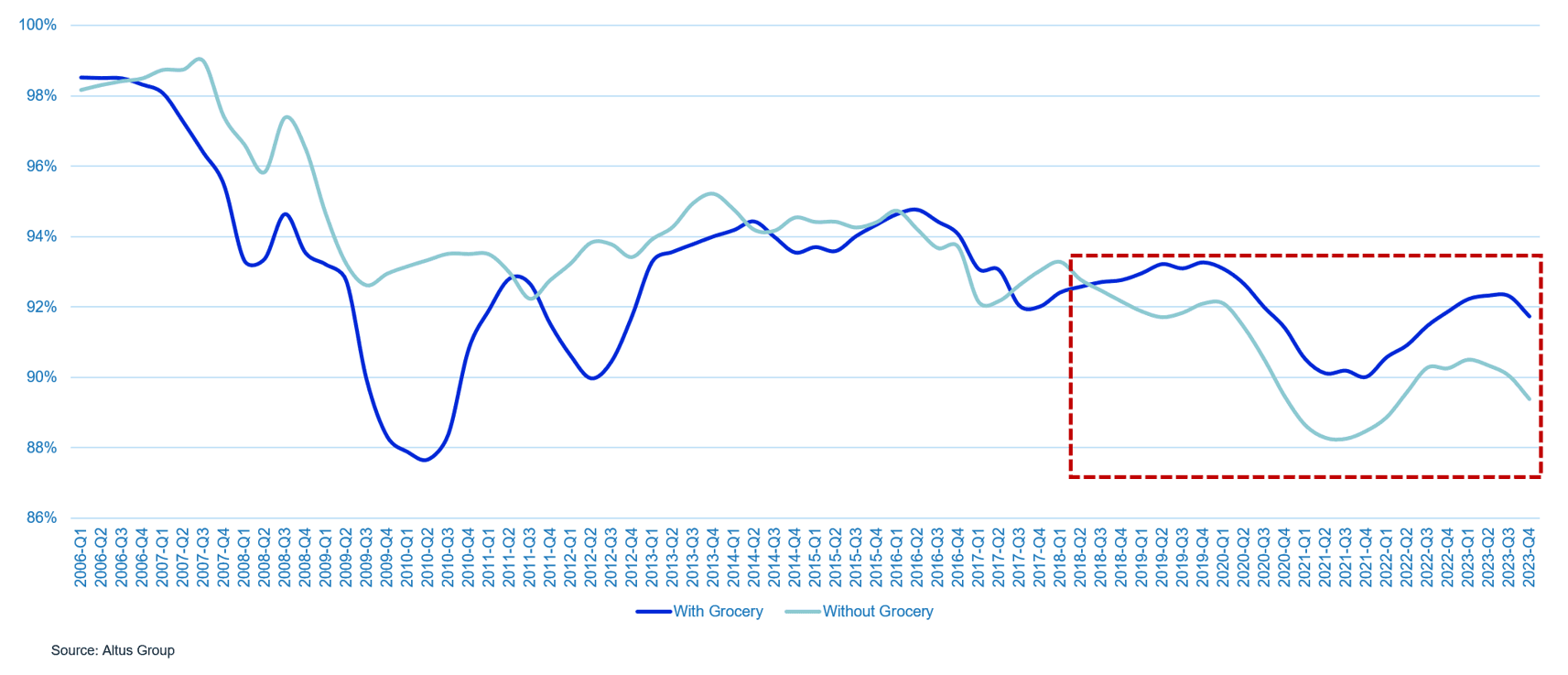

Avec des niveaux de dépenses élevés dans les supermarchés, le commerce de détail axé sur l’épicerie, un chouchou du secteur pendant la pandémie, a conservé de nombreux avantages comparatifs en termes de performance. Le taux d'occupation des centres commerciaux linéaires dont le pilier est une épicerie approchait les 92 % au quatrième trimestre 2023, tandis que leurs homologues non liés à une épicerie sont tombés en dessous de 90 %. Cependant, les deux ont rebondi rapidement après les creux de la pandémie. Le taux d'occupation des centres commerciaux avec épicerie principale a même dépassé celui des centres sans épicerie principale à chaque trimestre depuis le troisième trimestre 2018. L'inverse était vrai pour tous les trimestres sauf deux entre 2007 et 2014.

Figure 2 : Occupation par type de centre commercial linéaire

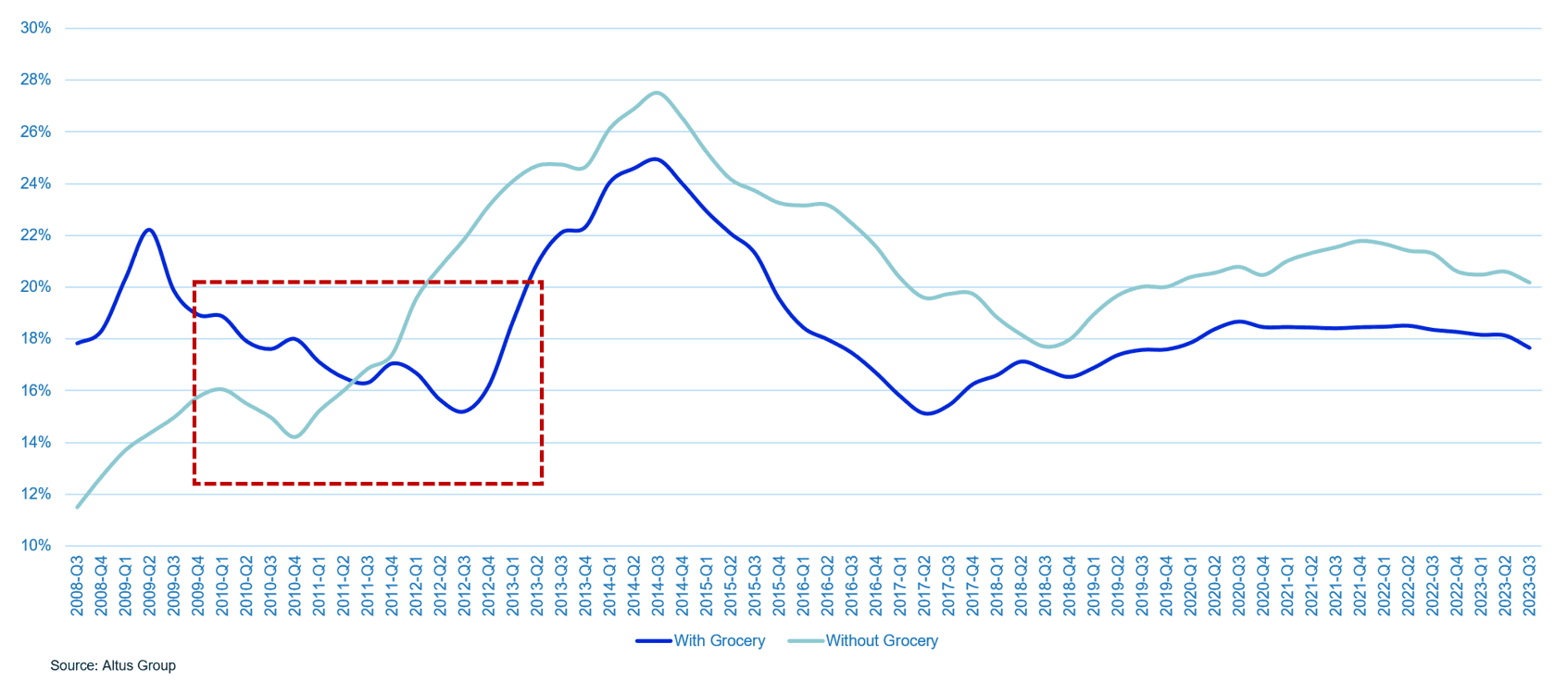

Les centres liés à des épiceries conservent également un avantage en matière de renouvellement de bail. Les centres ayant une épicerie principale ont vu moins de superficie louable expirer au cours d'une période de trois ans depuis 2011 que leurs homologues sans épicerie. Avant la crise financière mondiale, les centres non-alimentaires détenaient cet avantage avec une marge de plusieurs points de pourcentage.

Figure 3 : Superficie louable nette expirant dans les trois ans par type de centre commercial linéaire

Le plus fort dans un environnement difficile

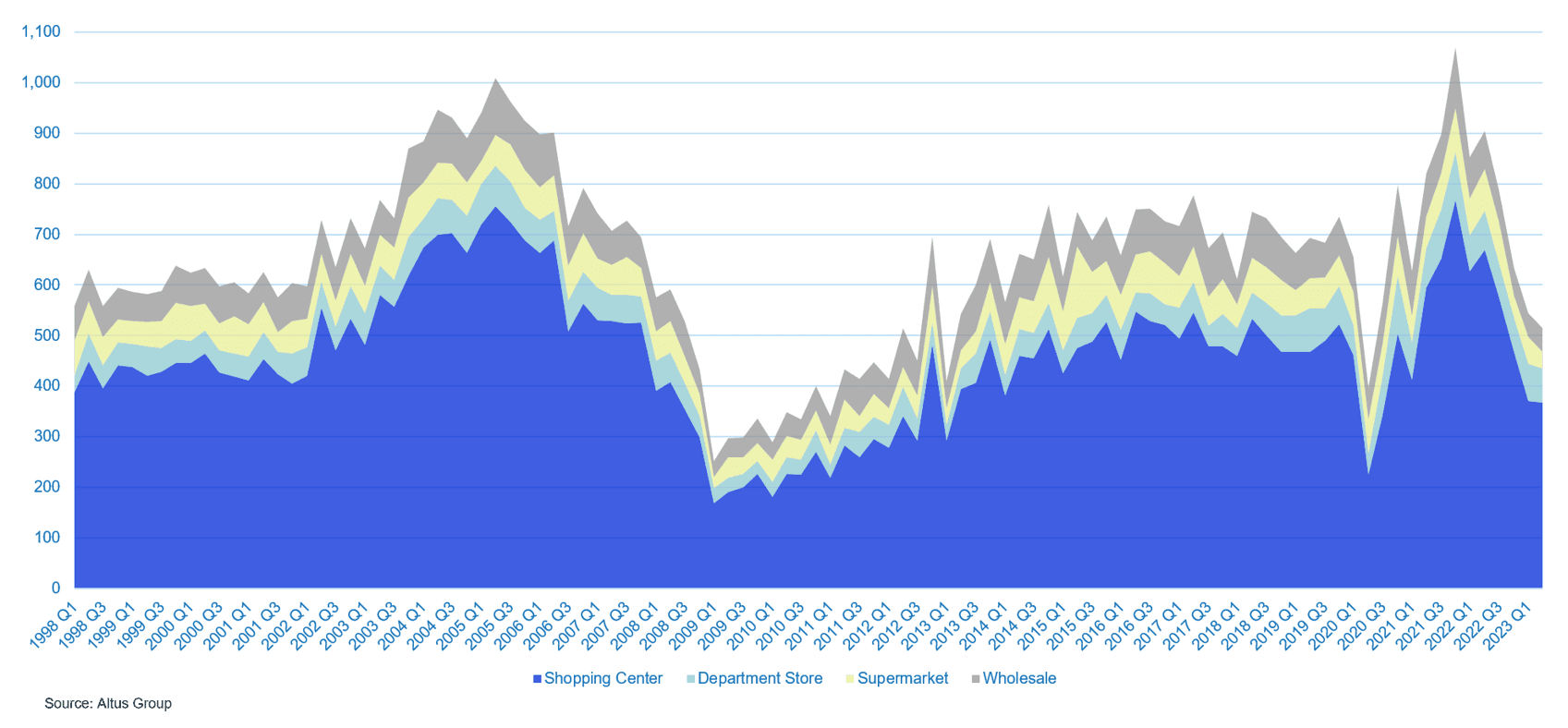

Le volume des transactions est en baisse dans tous les principaux secteurs immobiliers, mais la récente « reprise du commerce de détail » n’a pas exempté le secteur de l’environnement de transaction difficile en raison du coût plus élevé du capital. Le volume des transactions dans les centres commerciaux reflète fidèlement celui de 2020, l’une des années opérationnelles les plus difficiles jamais enregistrées pour le commerce de détail physique.

Figure 4 : Nombre de transactions par principal type de propriété commerciale

Les transactions immobilières des grossistes, des grands magasins et même des supermarchés restent à des niveaux historiques tout aussi bas malgré la croissance positive des ventes.

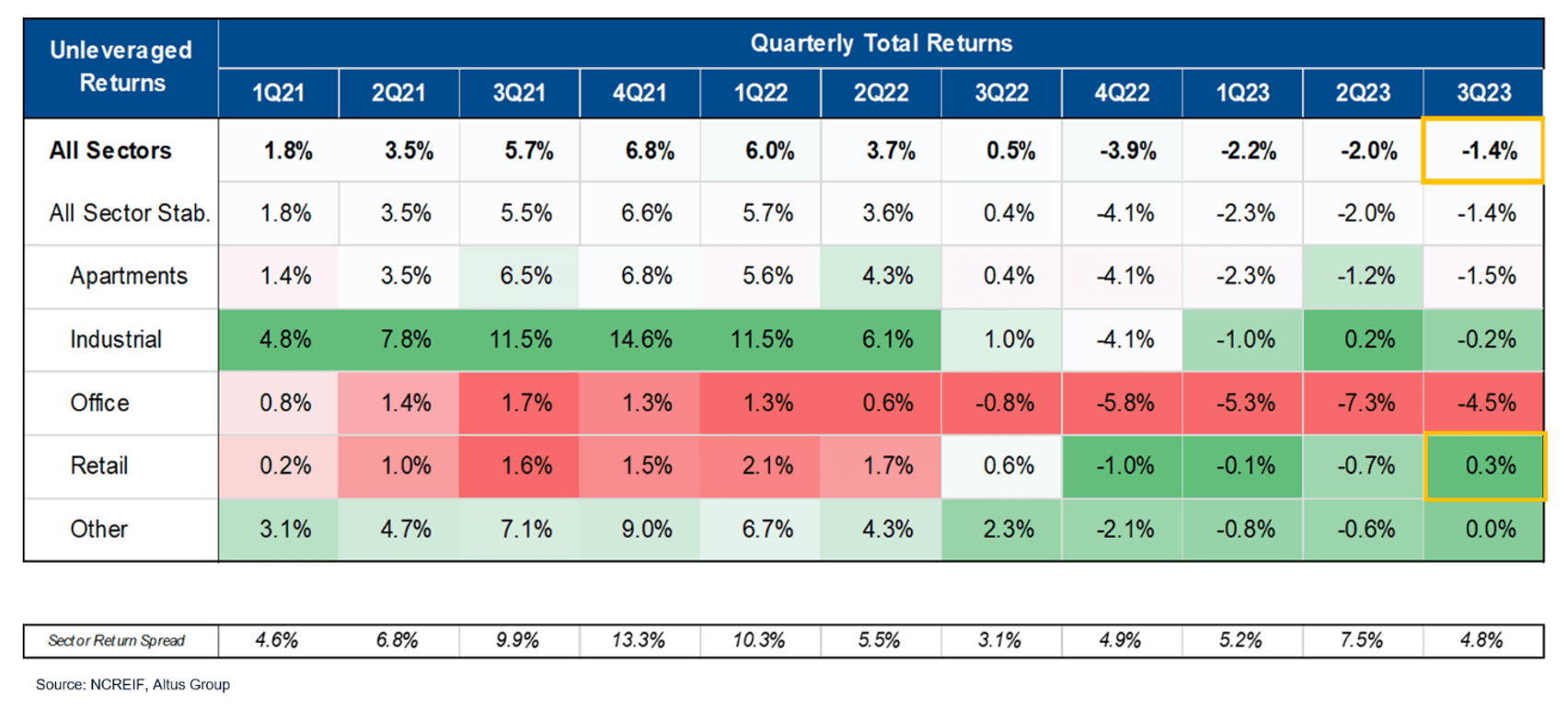

Figure 5 : Rendements totaux de l’indice NCREIF ODCE du troisième trimestre 2023

Le commerce de détail montre cependant des signes positifs. À 0,3%, le secteur a enregistré son premier rendement positif d'un trimestre à l'autre au Indice NCREIF ODCE du troisième trimestre et a été le secteur immobilier le plus performant, car l'industriel (-0,2 %), les appartements (-1,5 %) et les bureaux (-4,5 %) ont tous connu des difficultés. Alors que les changements plus larges dans les habitudes de dépenses post-pandémiques continuent de soutenir certains sous-ensembles de la CRE, un marché des transactions plus actif révélera certainement les vrais gagnants et perdants du commerce de détail.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial

oct. 2, 2025

De l'emploi au logement en passant par l'aspect humain du secteur immobilier commercial

sept. 23, 2025

Évaluation de l'immobilier commercial : pourquoi les coûts de vente aux États-Unis ne sont pas uniformes

sept. 23, 2025

Tendances de valorisation immobilière - Perspectives immobilières - T2 2025

sept. 18, 2025