Mise à jour du marché industriel canadien – T4 2025

La disponibilité industrielle au Canada a augmenté pour atteindre 6,3 % au quatrième trimestre de 2025, révélant des disparités régionales susceptibles d’influencer les stratégies de location, de loyer et de développement.

Points saillants

Source : Données et analyses de marché d'Altus Data Studio

La hausse des coûts d'emprunt et les incertitudes liées au commerce ont entraîné une baisse de 8 % du volume des transactions industrielles sur un an, pour un total de 11,8 milliards de dollars.

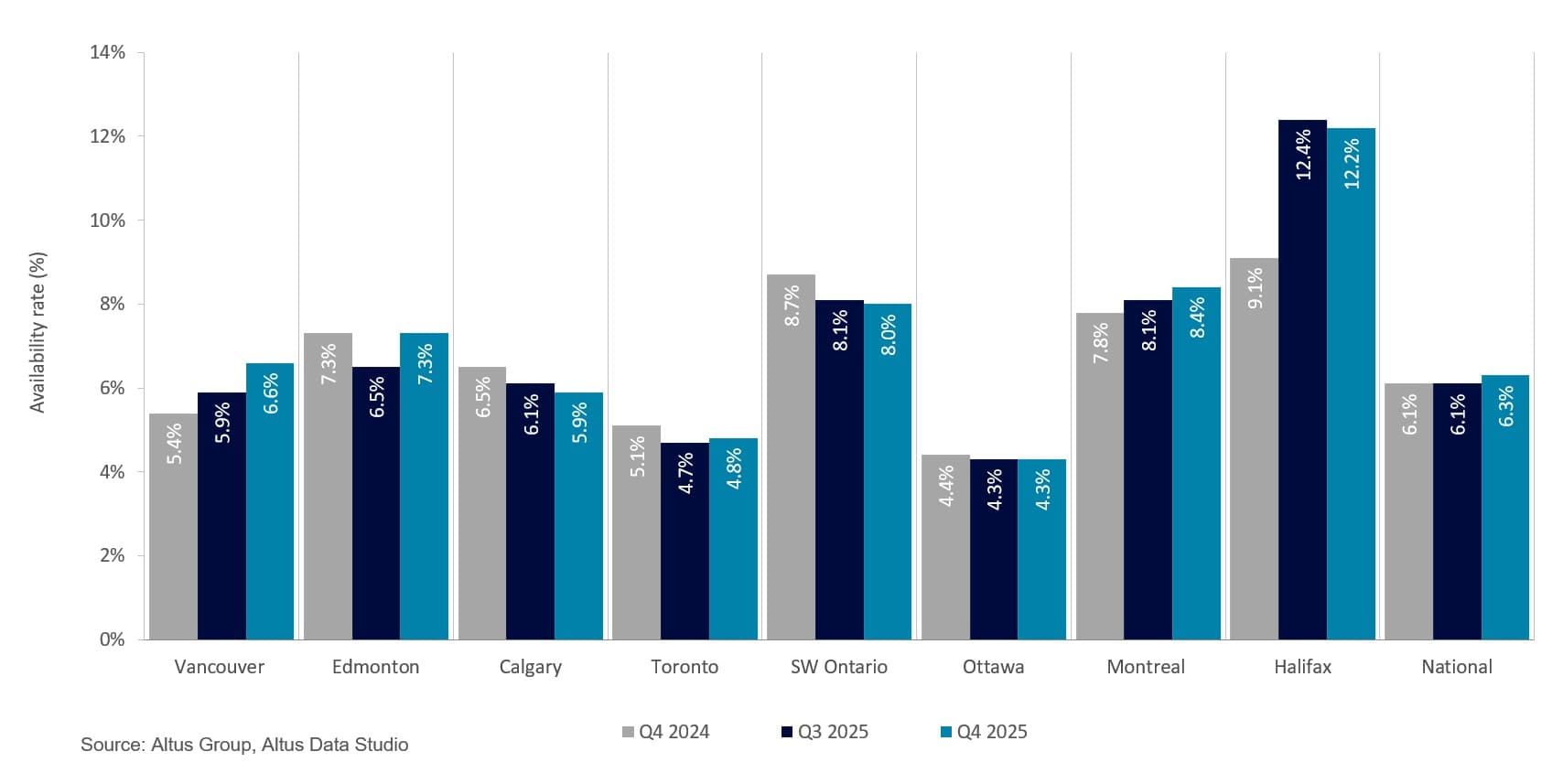

Le taux national de disponibilité industrielle du Canada a augmenté de 20 points de base (pb) d’une année à l’autre pour atteindre 6,3 %.

Ottawa a enregistré le taux de disponibilité le plus bas du pays, à 4,3 %, tandis qu'à Halifax, il a atteint 12,2 %.

Un ralentissement de la demande et une offre excédentaire à court terme ont entraîné une stagnation, voire une baisse, des loyers sur certains sous-marchés, ce qui a déplacé le rapport de force vers les locataires disposant de capitaux importants.

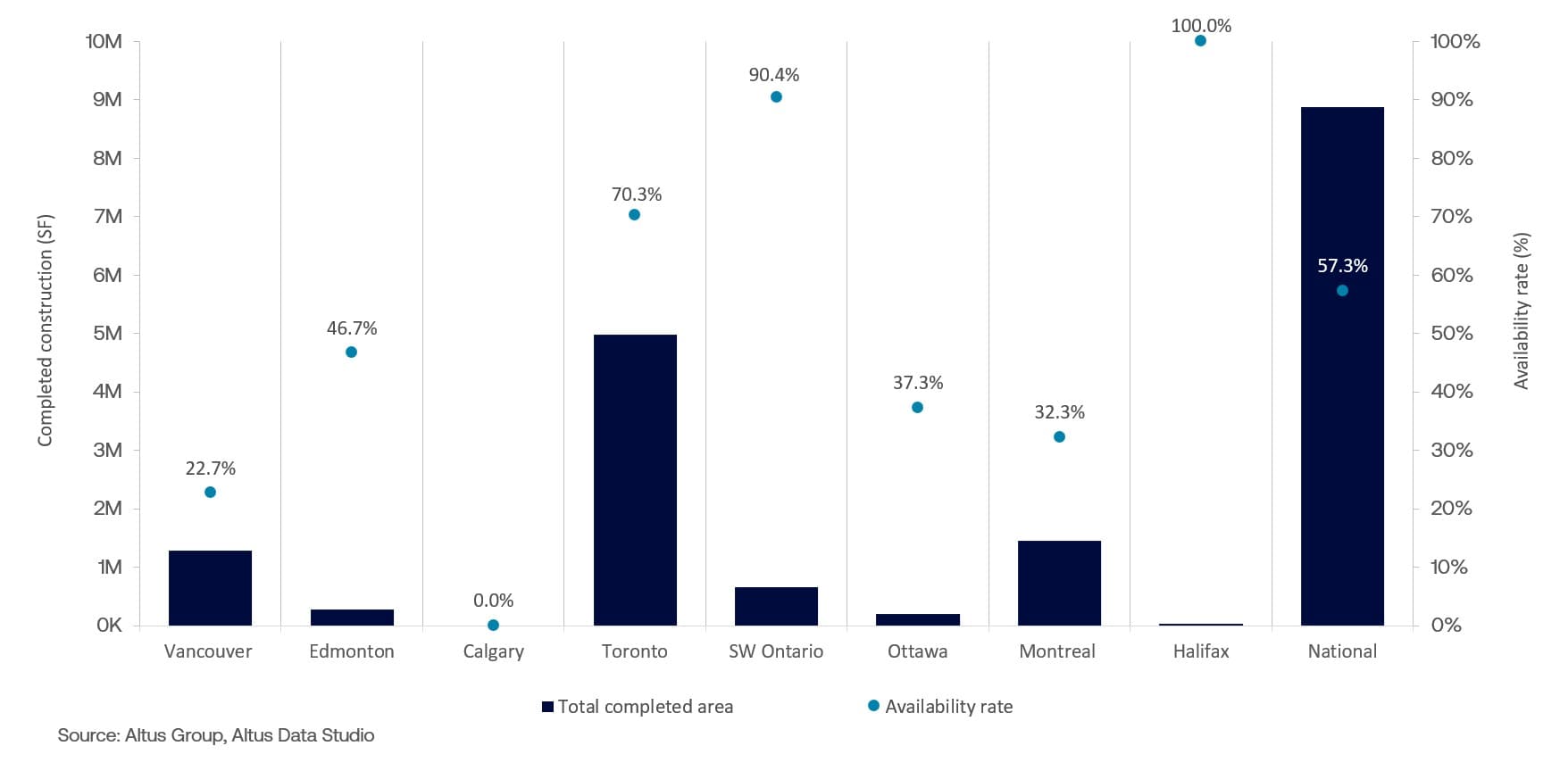

Les achèvements de constructions à l'échelle nationale ont connu une légère augmentation, avec la livraison de 48 nouveaux bâtiments industriels ajoutant environ 8,9 millions de pieds carrés à l'inventaire national

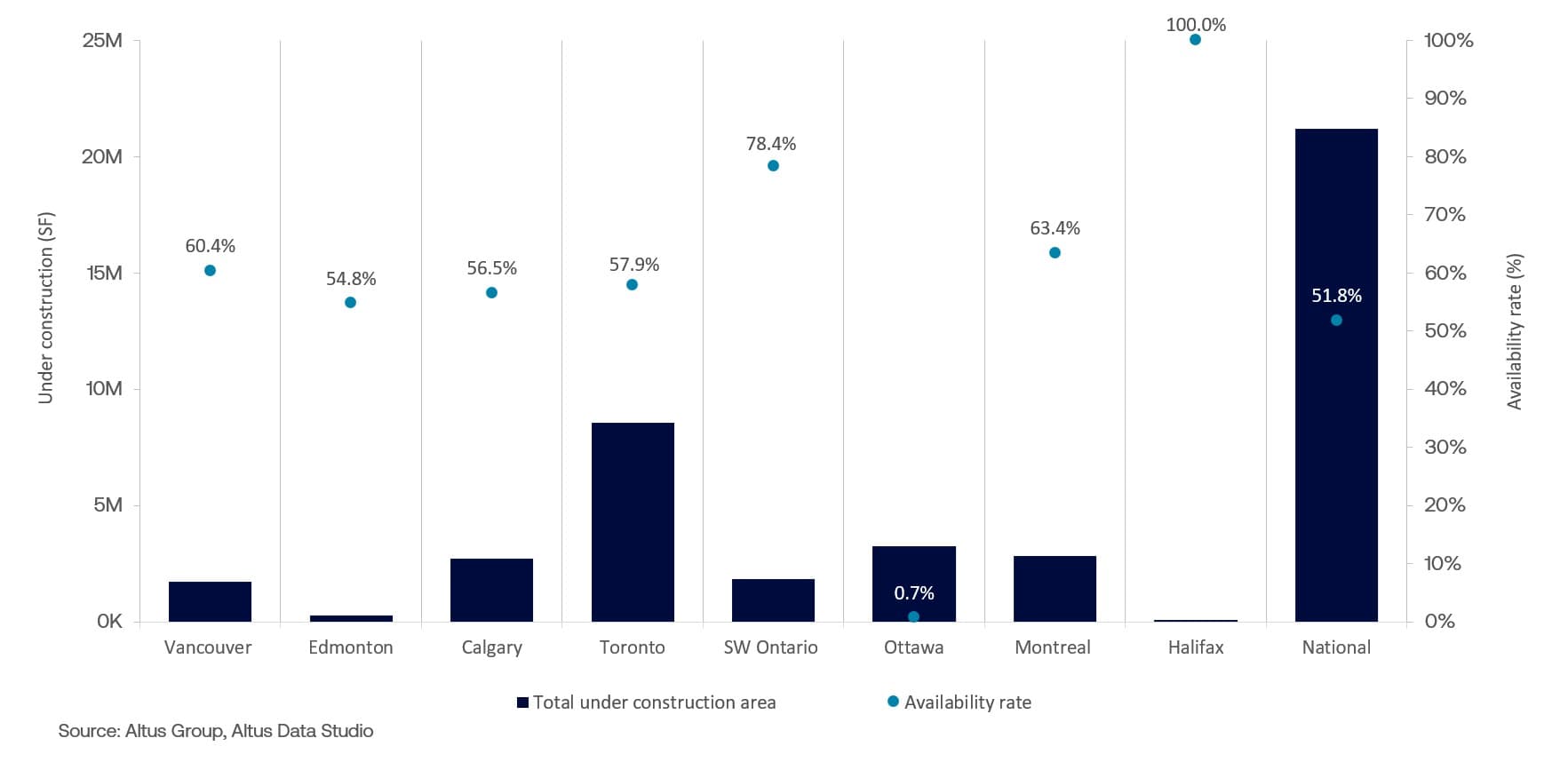

Le portefeuille national de constructions industrielles comprenait 110 projets actifs, représentant un total de 21,2 millions de pieds carrés de surface disponible, dont 52 % restaient disponibles.

Le taux national de disponibilité industrielle a augmenté pour atteindre 6,3 % au quatrième trimestre 2025.

Au cours du quatrième trimestre de 2025, le secteur industriel canadien a évolué dans un contexte macroéconomique stabilisé, mais complexe. Bien que les coûts d’emprunt soient restés élevés par rapport aux normes historiques, la Banque du Canada (BdC) a signalé une transition vers une politique monétaire neutre en maintenant son taux directeur à 2,25 % après une baisse en octobre. Malgré une inflation modérée, le secteur a dû faire face à des difficultés liées à la faiblesse des dépenses de consommation et au blocage des négociations commerciales avec les États-Unis, ce qui a contraint les entreprises de logistique et de fabrication à adopter une stratégie opérationnelle défensive. Ces défis ont influencé l’activité d’investissement du secteur, le volume des transactions diminuant de 8 % sur un an pour s’établir à 11,8 milliards de dollars, les investisseurs privilégiant la réduction des risques et la réévaluation de leurs portefeuilles à l’expansion.

D'après une analyse de marché réalisée par l'intermédiaire de Altus Data StudioAu Canada, le taux de disponibilité des espaces industriels a augmenté de 20 points de base pour atteindre 6,3 % au quatrième trimestre 2025 (figure 1). Ce chiffre, particulièrement élevé pour le marché canadien, contraste fortement avec les creux historiques de moins de 2,0 % observés durant la crise des chaînes d’approvisionnement post-pandémiques. Dans les principaux pôles, le rythme des locations a ralenti, les locataires privilégiant l’optimisation de leur surface et le renouvellement de leurs baux plutôt que l’expansion physique. Cette transition, où l’offre a commencé à dépasser la demande en baisse, a entraîné une stabilisation, voire une diminution, des loyers dans certains sous-marchés, ce qui a favorisé les locataires disposant de capitaux importants.

Figure 1 : Disponibilité industrielle (T4 2024 vs T3 2025 vs T4 2025)

Performances régionales et disparités de marché

Les performances régionales ont révélé d'importantes disparités, attribuables aux livraisons de l'offre et à l'évolution des stratégies des occupants. Le taux de disponibilité de la région du Grand Toronto (RGT) a chuté à 4,8 %, soit une baisse de 30 points de base sur un an. Ce resserrement est survenu alors que le marché a reçu près de 5 millions de pieds carrés de nouvelles surfaces, un volume considérable, mais en nette diminution par rapport aux livraisons record des années précédentes. La capacité du marché à réduire le taux de disponibilité, malgré cet afflux, a été rendue possible par une collaboration étroite entre les promoteurs et les occupants. Une part importante de ces nouvelles surfaces a été absorbée par des entreprises qui s'étaient déjà engagées à moderniser leurs chaînes d'approvisionnement, passant d'actifs plus anciens et moins performants à des installations ultramodernes. Cette stratégie axée sur la qualité a permis à la RGT de maintenir sa dynamique et de stabiliser son taux de disponibilité, tandis que le secteur de la construction se normalisait.

À l’inverse, le taux de disponibilité à Vancouver a continué de progresser, enregistrant une hausse de 120 points de base sur un an pour atteindre 6,6 %, soit le taux le plus élevé enregistré sur ce marché depuis 2010. Cette forte augmentation s’explique principalement par une hausse des taux d’inoccupation dans les actifs existants, les occupants ayant réévalué leurs besoins en espace face à la hausse des coûts d’emprunt et au ralentissement des dépenses de consommation. De plus, le repli de la demande logistique liée aux activités portuaires a contribué à cet excédent inhabituel sur un marché traditionnellement caractérisé par une pénurie de terrains.

De même, Montréal et le Sud-Ouest de l'Ontario ont enregistré des taux de disponibilité respectifs de 8,4 % et 8,0 %, principalement en raison de l'arrivée d'espaces spéculatifs. À Montréal, le taux de disponibilité a continué de grimper malgré une absorption positive du marché pendant la majeure partie de 2025. Cette pression à la hausse sur la disponibilité a été maintenue par un afflux important d'espaces en sous-location, notamment une libération notable d'actifs par Amazon, le géant du commerce électronique ayant optimisé son réseau de distribution national. Le Sud-Ouest de l'Ontario a connu une légère amélioration de son équilibre offre-demande, avec une baisse de 70 points de base sur un an. Si les espaces de petite et moyenne superficie sont restés très demandés, le segment des grands espaces a peiné à trouver des locataires, ce qui a entraîné une pression locale à la hausse sur les taux de disponibilité. Ce surplus a déplacé le rapport de force du marché vers les locataires recherchant des installations de grande taille, tandis que les promoteurs s'efforçaient de trouver des occupants pour les vastes surfaces spéculatives arrivées sur le marché sans engagements préalables.

Ottawa a continué d'afficher le taux de disponibilité le plus bas au pays, à 4,3 %. Cependant, ce chiffre ne représente qu'une baisse de 10 points de base sur un an, ce qui correspond à deux trimestres consécutifs de baisse. Ce changement s'explique principalement par un ralentissement de la demande dans le segment des grands entrepôts, les entreprises ayant adopté une approche plus prudente et attentiste face à l'incertitude macroéconomique et commerciale. Bien que les entrepôts de petite capacité soient restés relativement demandés pour soutenir les industries de services locales, le manque d'activité dans les entrepôts de plus grande superficie a maintenu le taux de disponibilité global à un niveau élevé pour la région.

Halifax a conservé le taux de disponibilité le plus élevé parmi les principaux pôles industriels, atteignant 12,2 % à la fin de l'année. Alors que d'autres régions ont vu leur disponibilité augmenter en raison des cycles de construction en cours, le taux élevé d'Halifax était principalement dû à une demande atone, incapable de suivre le rythme de l'offre existante. Le marché a connu une offre neuve minimale, avec seulement deux immeubles totalisant environ 263 000 pieds carrés achevés en 2025. Par conséquent, la hausse de la superficie disponible n'était pas le résultat d'une surconstruction ou d'un marché secondaire de sous-locations, mais plutôt d'une incapacité fondamentale à absorber les espaces vacants. Ce manque d'activité locative soutenue pour les propriétés déjà sur le marché a caractérisé une période d'ajustement structurel important pour la région.

Dynamique de l'offre nationale et tendances des stocks

L'offre nationale a connu une accélération stratégique des livraisons de bâtiments au cours du quatrième trimestre, avec la mise en service de 48 nouveaux bâtiments industriels, ajoutant environ 8,9 millions de pieds carrés au parc immobilier national (figure 2). Si 57,3 % de ces nouveaux espaces étaient encore disponibles à la fin de l'année, le volume total reflète une modération délibérée par rapport aux pics historiques de 2023 et 2024.

Figure 2 : Achèvements industriels et disponibilité (T4 2025)

La région du Grand Toronto (GTA) a représenté environ la moitié de cette activité nationale, avec 23 immeubles totalisant 5 millions de pieds carrés achevés. L'offre de la GTA était principalement spéculative, laissant 70,3 % des nouveaux espaces disponibles. Bien que la région ait maintenu une absorption nette positive pendant deux trimestres consécutifs, celle-ci s'est largement concentrée sur les actifs existants, les locataires ayant préféré éviter les prix plus élevés des nouveaux immeubles haut de gamme. Le manque d'occupation immédiate de ces nouveaux espaces suggère que la demande était satisfaite par les espaces vacants existants plutôt que par l'intégration de nouveaux stocks.

Vancouver a affiché une vitesse de prélocation comparativement élevée pour 12 nouveaux immeubles industriels livrés, totalisant près de 1,3 million de pieds carrés, avec seulement 22,7 % de la surface disponible à la fin de l'année. Cette forte absorption de la nouvelle offre était principalement attribuable à une pénurie chronique d'installations de grande taille, ce qui a incité les principaux acteurs à s'engager dans des projets bien avant leur achèvement. De plus, une part importante de ces livraisons ciblait le marché des copropriétés industrielles, où les unités plus petites destinées aux propriétaires occupants ont connu une forte demande, les entreprises recherchant une stabilité opérationnelle à long terme et une plus-value dans un marché foncier tendu. Montréal a ajouté cinq immeubles industriels totalisant près de 1,5 million de pieds carrés, avec 32,3 % de la surface disponible à la location. Ce niveau relativement bas de surface non louée témoigne d'un équilibre régional sain, d'autant plus que les nouveaux actifs livrés continuent de susciter un intérêt constant.

pipeline national de construction industrielle

Le portefeuille national de projets de construction industrielle comprenait 110 projets actifs, représentant un total de 21,2 millions de pieds carrés d'espaces disponibles à la location. L'activité de pré-location pour ces projets en cours est restée faible, 51,8 % des surfaces demeurant disponibles (figure 3). Ce ralentissement de la vitesse de pré-location a entraîné une modération stratégique du nombre de nouveaux projets lancés. Ce changement a joué un rôle crucial dans la stabilisation des marchés en situation de surabondance en prévenant d'autres déséquilibres des stocks.

Figure 3 : Bâtiments industriels en construction et disponibilité (T4 2025)

La région du Grand Toronto (GTA) a conservé son statut de principal pôle de développement industriel du pays, avec 8,6 millions de pieds carrés en construction. Conformément aux tendances récentes, 57,9 % de cette superficie restait disponible sur le marché. Compte tenu de l'importance de la GTA en tant que plus grande porte d'entrée industrielle du Canada, cette disponibilité élevée indique que les promoteurs ont continué d'utiliser des modèles spéculatifs. Cette approche reflétait un optimisme prudent quant à une reprise du marché à moyen terme, malgré le ralentissement de la demande locative observé tout au long de l'année. Les promoteurs ont particulièrement privilégié la construction d'immeubles de catégorie A, misant sur le fait que les espaces modernes et à la fine pointe de la technologie seraient les premiers à être occupés lorsque les conditions du marché s'amélioreraient.

À Vancouver, le portefeuille de projets en développement comprenait 29 bâtiments industriels, totalisant 1,7 million de pieds carrés, dont 60,4 % étaient encore disponibles à la fin de l'année. Ce chiffre représente une réduction significative des projets actifs, les promoteurs hésitant à lancer de nouveaux projets spéculatifs. Cette prudence s'explique principalement par le coût élevé du capital et un écart persistant entre les prix d'achat et de vente. Par conséquent, le ralentissement actuel des mises en chantier devrait créer une pénurie d'offre en 2026 et 2027, ce qui risque de resserrer les conditions du marché une fois les stocks existants absorbés.

De même, le Sud-Ouest de l'Ontario a contribué à hauteur de 1,8 million de pieds carrés, bien que 78,4 % de cet espace soit resté inoccupé. Ce volume représente une baisse considérable par rapport aux niveaux observés en 2023 et 2024. Ce ralentissement est principalement attribuable aux incertitudes commerciales et aux tensions géopolitiques, qui ont incité de nombreux fabricants et distributeurs régionaux à reporter leurs projets d'expansion et à privilégier la prudence. Par conséquent, les promoteurs ont modéré leur production de nouveaux espaces afin d'éviter d'aggraver la situation de surabondance.

À Calgary, le nombre de projets en construction a diminué pour atteindre 2,7 millions de pieds carrés, dont 56,5 % sont disponibles à la location. Cette réduction du volume reflète une volonté de discipliner l'offre après une période d'expansion rapide qui avait fait grimper les taux de disponibilité. Les promoteurs se sont concentrés sur le rééquilibrage de l'offre et de la demande, car le ralentissement de l'économie nationale a entraîné une plus grande aversion au risque concernant les investissements spéculatifs.

À l’inverse, le développement d’un nouveau centre de distribution Amazon à Barrhaven a dominé les projets à Ottawa. Ce bâtiment à plusieurs niveaux, d’une superficie totale d’environ 3,1 millions de pieds carrés répartis sur cinq étages, représente un ajout emblématique visant à consolider la position de la ville comme plaque tournante logistique régionale majeure. Une fois opérationnel, il deviendra le troisième centre de distribution Amazon à Ottawa et le plus grand au pays. Ce projet témoigne d’un engagement à long terme envers l’infrastructure de distribution de la région, qui se veut un nœud central entre Toronto et Montréal.

À Montréal, les promoteurs ont maintenu un fort niveau d'investissement dans la construction spéculative, ce qui a permis la mise en chantier de 12 immeubles totalisant 2,8 pieds carrés. Avec 63,4 % de la surface disponible à la location, cette activité soutenue s'explique principalement par la rareté d'espaces logistiques modernes à hauts plafonds dans les principaux sous-marchés. Les parties prenantes ont poursuivi leurs projets non encore engagés afin de capter la demande future des entreprises cherchant à moderniser leurs chaînes d'approvisionnement et à tirer parti des liaisons portuaires et ferroviaires de la ville, malgré un contexte macroéconomique défavorable et une hausse temporaire de la disponibilité en sous-location.

S'orienter dans les dynamiques futures du marché

D’ici 2026, le secteur industriel canadien devrait entamer une période de réajustement délibéré, en vue d’adopter une approche plus rationnelle. Les fondamentaux du marché devraient se stabiliser, la Banque du Canada maintenant une politique monétaire prudente, le taux directeur devant se maintenir à 2,25 %. Cette situation devrait libérer des capitaux latents et favoriser une activité transactionnelle plus régulière. Bien que la croissance économique puisse demeurer modeste, l’amélioration de l’appétit des prêteurs et une meilleure compréhension des exigences des chaînes d’approvisionnement modernes alimentent un optimisme prudent.

L’interaction entre l’offre et la demande devrait atteindre un équilibre plus sain à mesure que le ralentissement actuel des mises en chantier se fera sentir. Bien que les taux de disponibilité puissent demeurer élevés à court terme, la forte réduction des projets en cours pour 2026-2027, notamment en raison du coût élevé des terrains, laisse présager l’apparition d’une pénurie d’offre d’ici le milieu de l’année. Ce resserrement devrait soutenir une croissance modérée des loyers pour les installations de classe A de haute spécification. De plus, le secteur demeure soutenu par des changements structurels, dont l’intégration de l’intelligence artificielle et l’accent mis sur la production nationale. Malgré les risques liés au commerce, les actifs industriels canadiens restent un refuge sûr pour les capitaux, bien positionnés pour une reprise caractérisée par une recherche maîtrisée de la qualité dans les principaux points d’entrée.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Ray Wong

Vice-président, Livraison de solutions de données

Ressources

Dernières informations

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

mars 25, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché canadien ?

mars 12, 2026

Les années 70 nous appellent, les marchés de l'immobilier commercial sont-ils à l'écoute ?

févr. 25, 2026

Investissements et transactions immobilières commerciales aux États-Unis au quatrième trimestre 2025

févr. 25, 2026