Analyse des données : analyse de l'indice NCREIF ODCE du troisième trimestre 2023 du Groupe Altus

Notre analyse de l'indice NCREIF ODCE révèle les dernières tendances du marché et ventile les résultats du marché par type de sous-propriété et par géographie. Cliquez ici pour lire la dernière mise à jour.

Altus Group's Q3 2023 NCREIF ODCE index analysis

Points saillants

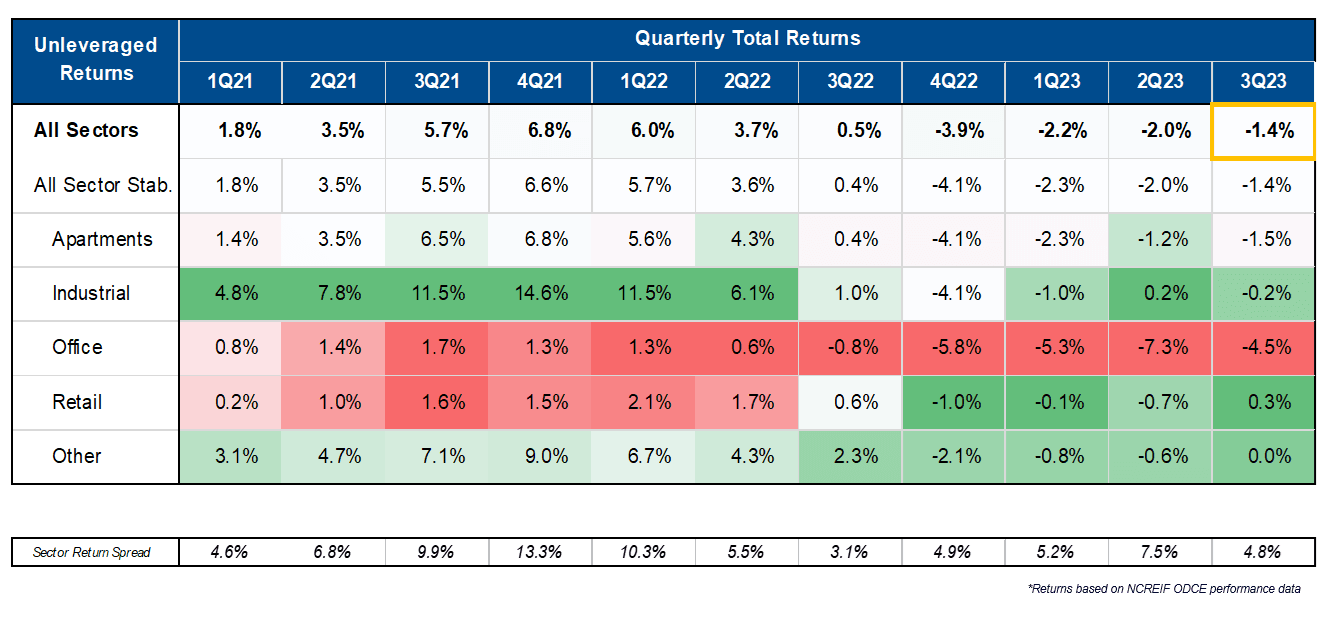

Le rendement total de l'immobilier commercial sans effet de levier a diminué de 1,4 % au troisième trimestre 2023, marquant le quatrième trimestre consécutif de rendements négatifs en glissement trimestriel.

L'écart de rendement entre le secteur immobilier le plus performant (commerce de détail, 0,3 %) et le secteur le moins performant (bureaux, -4,5 %) s'est contracté à 480 points de base (pdb).

Tous les secteurs immobiliers sont en baisse par rapport à leurs sommets post-pandémiques, avec des valeurs sur une trajectoire descendante dans un contexte de coût du capital plus élevé, associé à une croissance en baisse des flux de trésorerie.

Le Indice NCREIF ODCE est l'un des indices de prix de l'immobilier commercial les plus référencés sur le marché.

Chaque trimestre, notre équipe d'analyse des performances et nos principaux responsables consultatifs identifient les thèmes principaux des derniers résultats du marché, fournissent une ventilation des rendements trimestriels les plus récents et couvrent les écarts de valeur des propriétés sur les principaux marchés métropolitains.

T3 2023 : derniers résultats et informations sur les performances de l'indice NCREIF ODCE

Au troisième trimestre 2023, l’immobilier commercial sans effet de levier (CRE) a diminué de 1,4 % par rapport au deuxième trimestre. La baisse du troisième trimestre 2023 a marqué le quatrième trimestre consécutif de rendements négatifs, bien qu’il s’agisse d’un revers plus modéré que les trois baisses trimestrielles précédentes.

Figure 1 – Rendements principaux – Trimestriel jusqu’au troisième trimestre 2023

L’écart de rendement sectoriel, ou écart de rendement entre le secteur le plus performant et le moins performant pour le trimestre, s’est rétréci au troisième trimestre 2023 à 480 points de base, en baisse de 270 points de base par rapport au trimestre précédent. Alors que le secteur du commerce de détail a pris le titre de « plus performant » devant le secteur industriel au troisième trimestre, le secteur des bureaux est resté le « moins performant ».

Phase corrective en cours

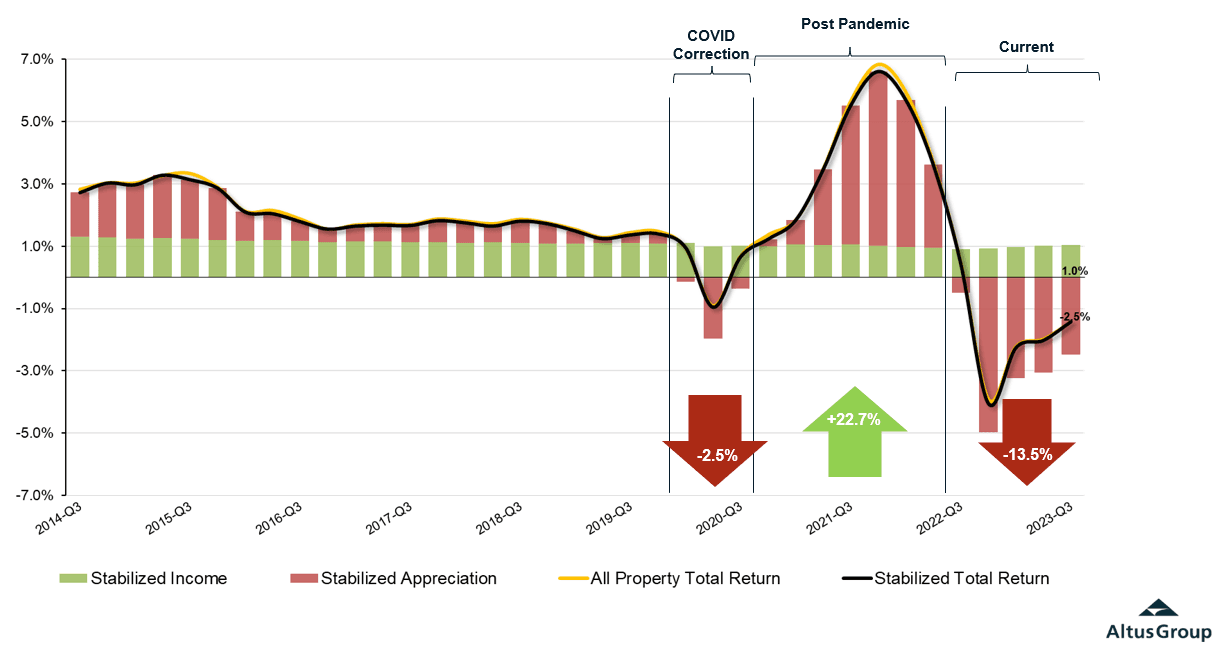

Au troisième trimestre 2023, tous les secteurs immobiliers ont connu des baisses trimestrielles cumulées ; à cet effet, les valeurs CRE ont chuté de plus de 9,1 % par rapport à leur sommet post-pandémique établi il y a un an. Toutefois, ces baisses (par rapport aux sommets récents) varient considérablement selon le type de propriété. Le secteur des bureaux a connu les baisses les plus significatives, chutant de plus de 21,6 % depuis le sommet du deuxième trimestre 2022, tandis que les appartements (-8,8 %), les secteurs industriels (-5,1 %) et les commerces de détail (-1,5 %) ont tous diminué plus modestement par rapport à 2022. leurs sommets du troisième trimestre 2022.

Figure 2 - Toutes les déclarations trimestrielles des propriétés

Les récents rendements négatifs de la CRE sont principalement dus à une appréciation négative, les revenus étant restés stables. En regardant en arrière ces dernières années, nous pouvons constater que nous sommes clairement dans une nouvelle phase de moteurs de rendement total. Avant la pandémie (entre 2017 et 2020), les rendements globaux reposaient principalement sur des revenus stabilisés, avec une contribution moindre de l’appréciation des actifs. Toutefois, pendant la phase de correction liée à la COVID, l’appréciation négative a été partiellement compensée par la stabilisation des revenus, mais a finalement fait chuter les rendements totaux d’environ 2,5 %.

Si la phase de correction du COVID a été soudaine, elle a également été de courte durée, se terminant vers le quatrième trimestre 2021. La période post-pandémique a marqué la phase suivante des rendements, caractérisée par des contributions au rendement régulières provenant d'un revenu stabilisé, mais des contributions nettement plus importantes provenant d'une appréciation positive à mesure que la politique monétaire stimulante et la réouverture économique ont stimulé une poussée de l’activité et soutenu des valorisations robustes. La période post-pandémique a connu 7 trimestres consécutifs de croissance, ajoutant près de 23 % à la valeur des propriétés. Cette phase a pris fin lorsque nous sommes entrés dans la période actuelle il y a un an, lorsque l'impact du resserrement de la politique monétaire a commencé à se répercuter sur les marchés des capitaux.

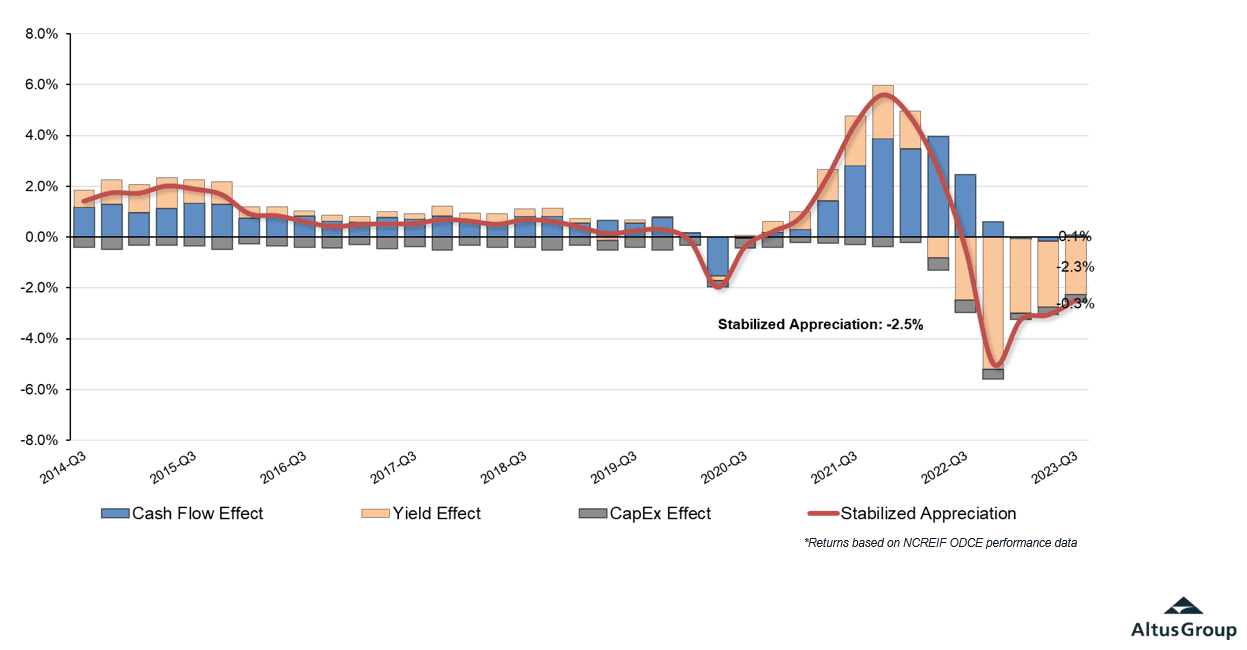

Ce sont les augmentations de rendement qui ont fait baisser les valeurs dans tous les secteurs, et cela a coïncidé avec une période quelque peu statique (jachère) pour les flux de trésorerie dont les prix sont évalués. Ces perspectives de trésorerie plutôt modérées reflètent dans une certaine mesure le contexte économique incertain ; les hypothèses relatives aux taux de croissance du marché ont été révisées à la baisse par rapport aux pics post-pandémiques, à une époque de hausse des coûts, le secteur des bureaux étant de loin le plus touché.

Figure 3 – Facteurs des rendements d’appréciation stabilisés

Obtenez les derniers indices de valorisation par marché et classe d'actifs

Rejoignez ce webinaire pour analyser les derniers résultats de performance et les informations de l'indice NCREIF ODCE - l'un des indices de prix de l'immobilier commercial les plus référencés sur le marché.

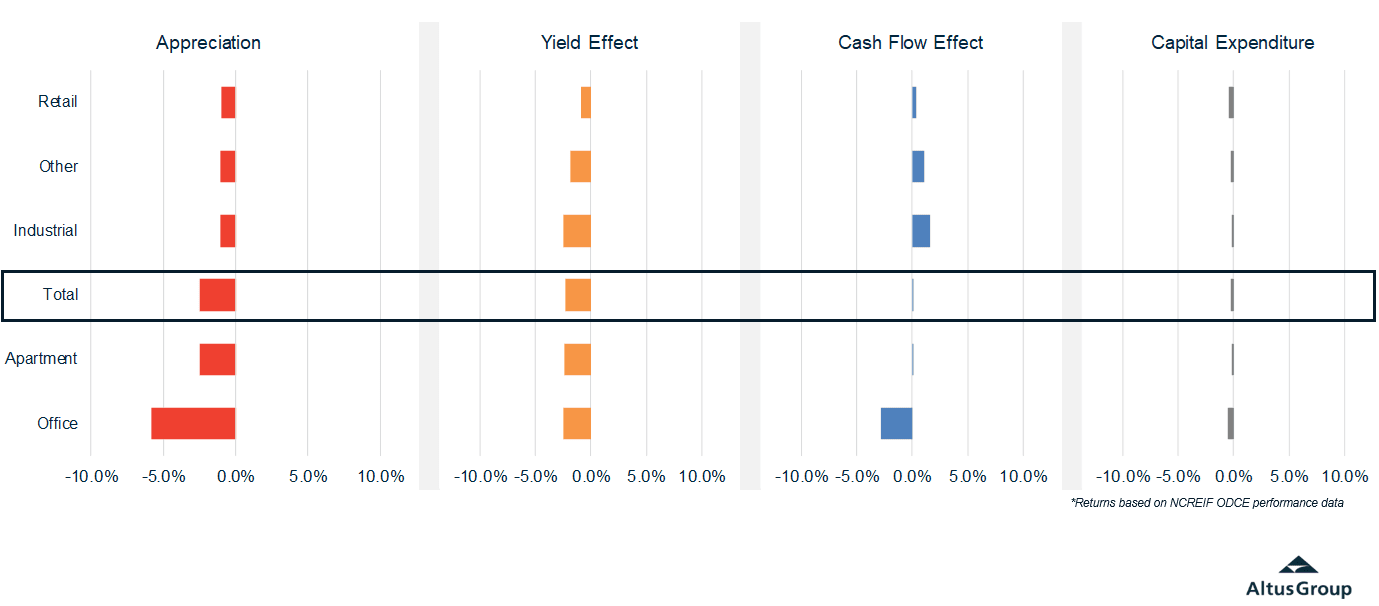

Facteurs de rendement de l’appréciation du secteur

Dans l'ensemble, les flux de trésorerie immobiliers pour le trimestre sont restés positifs pour tous les types d'immobilier, à l'exception des bureaux, mais la réduction des gains de flux de trésorerie n'a pas suffi à compenser l'effet négatif de nouvelles augmentations de rendement. Les variations entre les secteurs immobiliers sont restées, mais le coût globalement plus élevé du capital a freiné l'activité de transaction, et les attentes d'un ralentissement de la croissance économique ont pesé lourdement sur toutes les perspectives et valorisations immobilières.

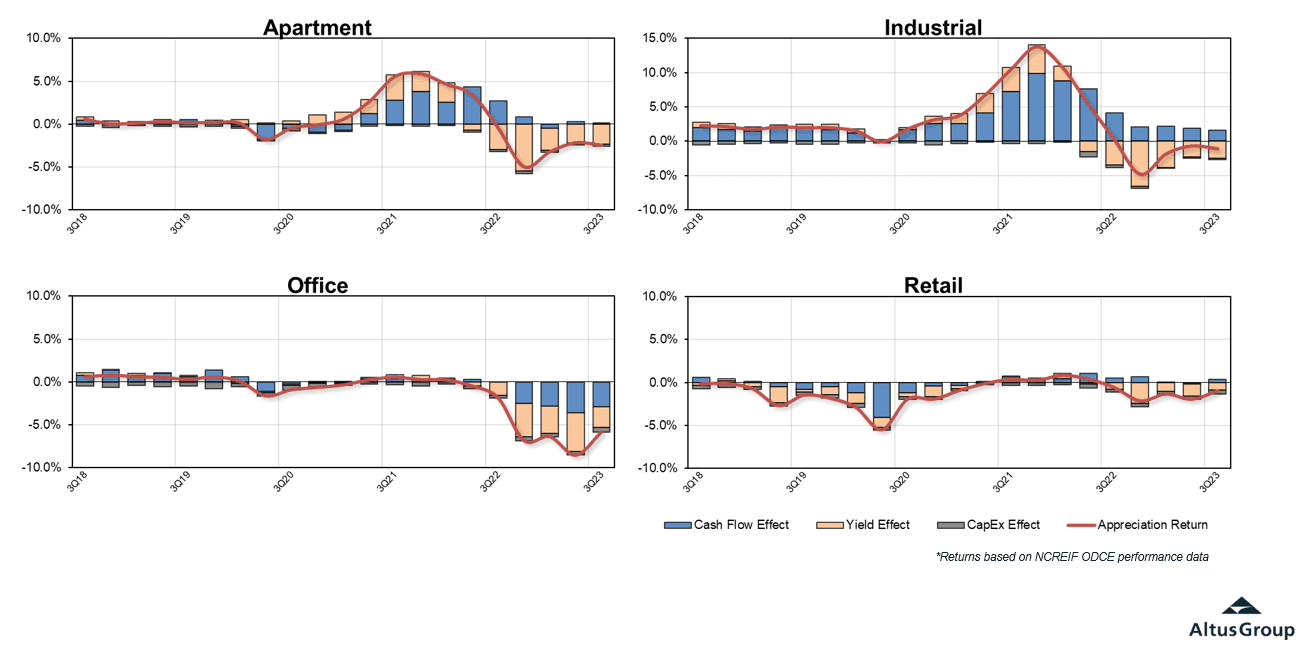

Figure 4 – Attribution des rendements d’appréciation selon les types de propriétés

Décomposition des tendances des rendements d’appréciation dans les quatre principaux secteurs immobiliers :

Industriel: Le chouchou de longue date de la période post-pandémique, le secteur immobilier, continue de connaître des corrections plus légères que les autres secteurs. Depuis la pandémie, le retour à l'appréciation du secteur industriel a bénéficié d'une croissance significative des flux de trésorerie (« effet de flux de trésorerie » dans le graphique ci-dessus), qui a contribué à compenser une grande partie de l'impact négatif de l'effet rendement depuis le deuxième trimestre 2022. Cependant, la protection L’effet de flux de trésorerie s’est largement détérioré au cours des derniers trimestres. Même s’il existe encore de nombreux marchés où l’industriel impose des prix plus élevés et des loyers plus élevés, il ne s’agit plus de l’ensemble du secteur immobilier.

Plusieurs familles: Un autre type de propriété privilégié après la pandémie, les appartements et les immeubles multifamiliaux, suit une trajectoire similaire à celle industrielle. Les ajustements des taux d’intérêt ont atténué l’effet négatif des rendements, compensant largement tout effet de flux de trésorerie qui servirait de protection aux rendements d’appréciation globaux. Le coussin d’effet de flux de trésorerie multifamilial, qui a atténué l’impact négatif des rendements dès le début lorsque les taux d’intérêt ont commencé à augmenter, a été éliminé à mesure que les projections de croissance des revenus se sont aplaties et que l’augmentation des dépenses d’exploitation a fait des ravages.

Bureau: Le secteur le plus durement touché, celui des bureaux, continue de connaître les plus fortes baisses du rendement total et du rendement d'appréciation. Les baisses dans le secteur des bureaux sont dues aux impacts cumulés des effets négatifs sur les flux de trésorerie, le rendement et les dépenses d’investissement. Les préoccupations liées à l’offre excédentaire des marchés, au manque de demande et aux financements indisponibles ou coûteux sont autant de vents contraires qui mettent à l’épreuve le secteur immobilier. Combinées, ces forces exercent une pression à la baisse importante sur les flux de trésorerie et l’effet rendement, et conduisent finalement à une appréciation négative.

Vente au détail: Le secteur de la vente au détail a eu une trajectoire plus mitigée et plus discrète que les autres secteurs, mais a récemment été tendance dans la bonne direction. L’effet négatif sur les rendements commence à s’atténuer pour le secteur et les projections de flux de trésorerie commencent à montrer des signes positifs, quoique de très faible ampleur. Même si le secteur du commerce de détail n'a pas été en mesure d'absorber pleinement l'impact de la hausse des taux d'intérêt, le rendement de l'appréciation a bénéficié de la vigueur continue du Consommateur américain et redimensionnement du commerce de détail paysage.

Figure 5 – Effet rendement et cash-flow – T2 2023 au T3 2023

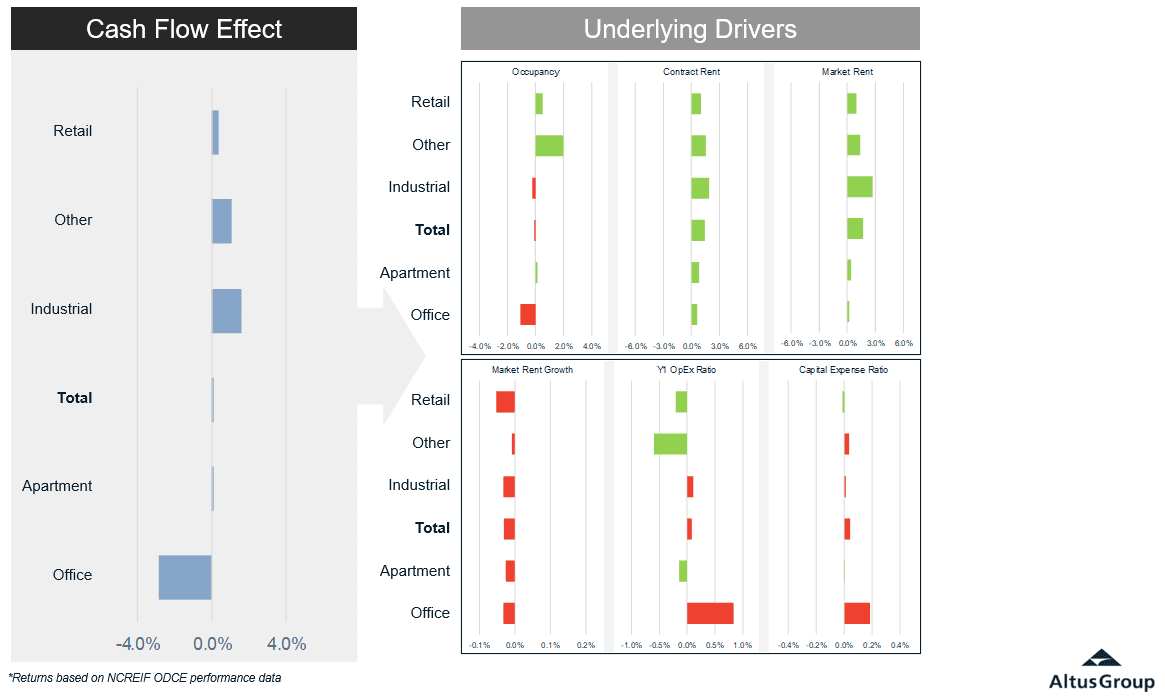

Décomposition de l'effet de trésorerie

Bien que l'effet rendement ait été le principal facteur de la baisse trimestrielle, une analyse plus approfondie des données de valorisation d'Altus offre une perspective améliorée de six des principaux facteurs déterminants de l'effet flux de trésorerie : taux d'occupation, loyers contractuels, loyers du marché, croissance des loyers du marché, taux d'exploitation. les ratios de dépenses et les ratios de dépenses en capital. Dans l'ensemble, l'effet de flux de trésorerie semble atténué d'un trimestre à l'autre lorsque l'on considère toutes les propriétés ensemble, mais il existe de grandes variations selon les différents secteurs et leurs facteurs respectifs d'effet de flux de trésorerie.

Figure 6 – Effet flux de trésorerie – Trimestriel T2 2023 à T3 2023

Les taux d'occupation se sont améliorés d'un trimestre à l'autre pour le commerce de détail et d'autres secteurs, sont restés globalement stables pour les appartements et les secteurs industriels, et ont diminué pour les bureaux. Bien qu'il y ait eu des effets positifs sur les flux de trésorerie liés aux loyers contractuels (loyers en place) pour tous les secteurs immobiliers par rapport au trimestre précédent, et des augmentations généralement positives des loyers du marché, les hypothèses de croissance des loyers du marché pour les évaluations sont réduites et sont nettes négatives pour l'effet cash-flow du trimestre le plus récent pour l'ensemble des secteurs immobiliers. Alors que les secteurs du commerce de détail, des appartements et des autres secteurs ont bénéficié d'une amélioration des ratios de dépenses d'exploitation au cours de la première année, les hypothèses d'évaluation des secteurs industriel et des bureaux ont augmenté les ratios de dépenses d'exploitation au cours de la première année des flux de trésorerie actualisés (DCF) pour le troisième trimestre par rapport au trimestre précédent. Enfin, les dépenses d'investissement ont peu varié d'un trimestre à l'autre, à l'exception du secteur des bureaux, contribuant ainsi à l'effet de trésorerie globalement négatif du secteur.

Auteurs

Omar Eltorai

Directeur de la recherche, Groupe Altus

Phil Tily

Vice-président principal, Analyse de la performance

Alexandre Jaffe

Directeur principal, Évaluation et conseil

Auteurs

Omar Eltorai

Directeur de la recherche, Groupe Altus

Phil Tily

Vice-président principal, Analyse de la performance

Alexandre Jaffe

Directeur principal, Évaluation et conseil

Ressources

Dernières informations

oct. 14, 2025

Le capital pousse-t-il désormais les investisseurs vers des modèles multifamiliaux américains plus anciens ?

sept. 11, 2025

EP76 - Refroidissement de l'emploi, hausse des coûts et domaines dans lesquels les secteurs de l'immobilier commercial continuent de gagner

oct. 14, 2025

Le capital pousse-t-il désormais les investisseurs vers des modèles multifamiliaux américains plus anciens ?

sept. 11, 2025

EP76 - Refroidissement de l'emploi, hausse des coûts et domaines dans lesquels les secteurs de l'immobilier commercial continuent de gagner

sept. 9, 2025

Convergence au sommet, divergence en dessous : tendances des prix de l'immobilier commercial axé sur les services

juil. 17, 2025