Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

Découvrez comment le quatrième trimestre 2025 a entraîné une baisse des taux de référence, un resserrement des marges et une concurrence accrue entre les prêteurs sur le marché du financement immobilier commercial.

Points clés :

Les taux globaux ont chuté de manière significative :Les emprunteurs constatent enfin un allègement significatif de leurs coûts de financement, avec une baisse moyenne de 45 points de base du coût total de la dette, tous types de biens confondus, d'un trimestre à l'autre, et une baisse moyenne de 66 points de base sur un an.

Le taux SOFR à terme a baissé de 69 points de base sur un an :Les taux de référence à court terme ont poursuivi leur baisse, le taux SOFR à terme s'établissant à 3,99 % au quatrième trimestre 2025, en baisse de 34 points de base par rapport au trimestre précédent, reflétant la normalisation continue de la politique de la Fed.

D’une année sur l’autre, tous les types de produits ont enregistré une compression des spreads :Les produits de change à taux variable de premier rang à faible effet de levier ont connu la plus forte compression, avec des spreads moyens en baisse de 33 points de base (11 %) à 253 points de base au-dessus du SOFR à terme.

La concurrence entre les prêteurs s'est intensifiée :Les emprunteurs ont reçu en moyenne 5,2 offres concurrentielles pour de nouveaux financements, contre 5,1 au troisième trimestre 2025 et 4,7 un an auparavant. Face à une concurrence accrue entre les prêteurs, les promoteurs disposent désormais d'un pouvoir de négociation accru.

L'activité de bureau a rebondi :La part du secteur des bureaux dans le total des demandes de prêts a augmenté de 4 points de pourcentage d'un trimestre à l'autre pour atteindre 17 %, ce qui suggère que les prêteurs reprennent progressivement contact avec ce secteur après un repli prolongé.

Des perspectives favorables pour les emprunteurs du secteur de l'immobilier commercial à l'approche de la fin du quatrième trimestre 2025

Le quatrième trimestre 2025 a apporté des nouvelles encourageantes aux emprunteurs du secteur de l'immobilier commercial. Après une longue période de taux élevés et de prudence dans les prêts, le marché a montré des signes évidents de normalisation. Les taux de référence ont baissé sur toutes les échéances, les spreads se sont resserrés et la concurrence entre les prêteurs s'est intensifiée. Le cycle de baisse des taux de la Réserve fédérale, amorcé fin 2024, a continué de se diffuser sur les marchés de capitaux, créant des conditions de financement plus favorables pour les opérations de qualité. L'enquête trimestrielle sur les marchés des capitaux d'emprunt (DCMS) a reflété ces évolutions grâce à plus de 1 500 citations de professionnels chevronnés du secteur, dressant le portrait d'un marché qui retrouve son équilibre à l'aube de 2026.

Activité des cotations et composition du marché

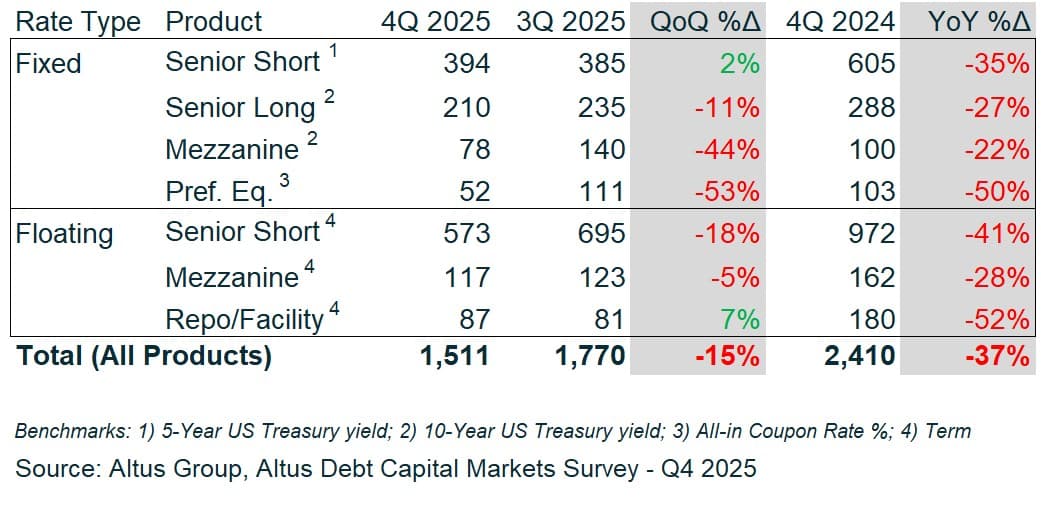

Le nombre total de demandes de prêt enregistrées au cours du trimestre s'est établi à 1 511, en baisse de 15 % par rapport au troisième trimestre 2025 et de 37 % par rapport au quatrième trimestre 2024. Ce recul est principalement dû aux périodes saisonnières. Les congés de fin d'année et les jours fériés ont incité certains acteurs du marché à rester en retrait. Malgré ce volume plus faible, le nombre moyen de demandes de prêt par participant a légèrement augmenté, passant de 12,7 à 13,3, ce qui indique que les prêteurs actifs sont restés impliqués.

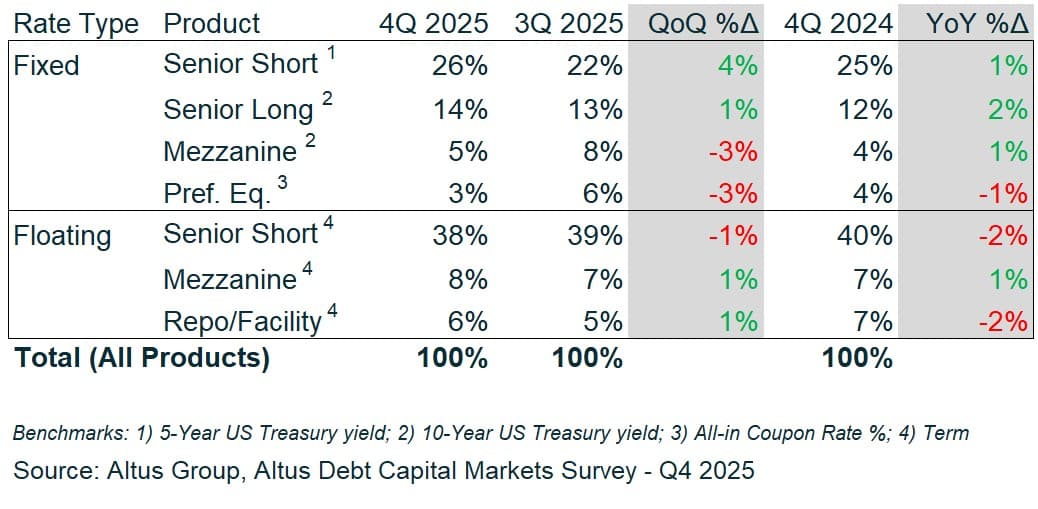

La composition des produits a légèrement évolué vers des offres à taux fixe. Ces produits représentaient 49 % du total des cotations, la part des prêts hypothécaires senior à taux fixe à court terme passant de 22 % au trimestre précédent à 26 %. Les prêts hypothécaires senior à taux variable à court terme sont restés la principale catégorie, à 38 %, mais ont légèrement reculé par rapport aux 39 % précédents. Cette évolution pourrait refléter la volonté des emprunteurs de bloquer leurs taux en prévision d'un nouvel assouplissement de la politique monétaire de la Fed, ou tout simplement le ralentissement naturel des besoins de refinancement à court terme.

Figure 1 : Devis sollicités - Nombre de devis reçus par type de produit

Figure 2 : Répartition des produits – En pourcentage du total des devis reçus

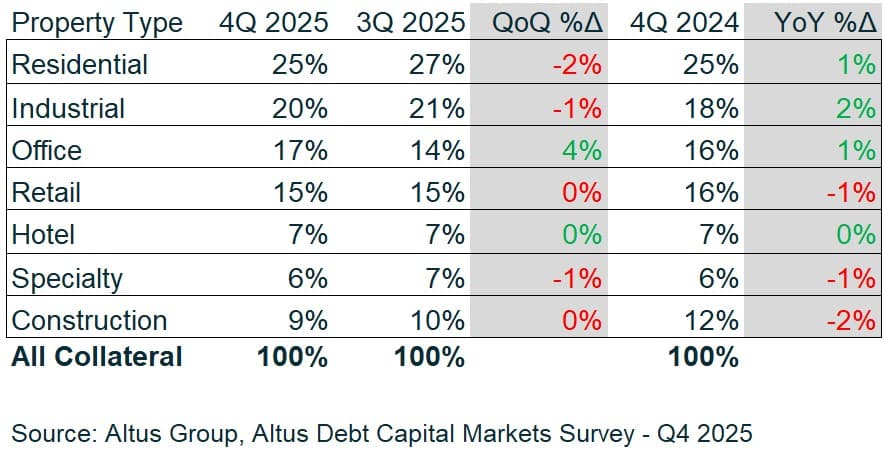

Du côté des garanties, le résidentiel a conservé sa première place avec 25 % des offres, suivi de l'industriel (20 %) et des bureaux (17 %). Le secteur des bureaux est particulièrement remarquable. Après des années de désaffection, sa part de marché a bondi de 4 points d'un trimestre à l'autre. Les prêteurs semblent adopter une stratégie de différenciation plus réfléchie au sein du secteur, privilégiant les actifs de prestige et les immeubles bien loués, tout en évitant les produits de base confrontés à des difficultés structurelles.

Figure 3 : Répartition sectorielle des garanties – En pourcentage du total des offres reçues

Renforcez la confiance des investisseurs grâce à des évaluations gérées de manière indépendante

Des évaluations indépendantes auxquelles font confiance les fonds, les investisseurs, les prêteurs et les entités publiques du monde entier.

Taux de référence : La courbe des taux se normalise

Les rendements de référence ont poursuivi leur baisse à mesure que la normalisation de la politique monétaire de la Fed se déployait. Le taux SOFR à terme a reculé de 34 points de base d'un trimestre à l'autre pour s'établir en moyenne à 3,99 %, tandis que le taux des bons du Trésor à 5 ans a baissé de 13 points de base à 3,67 % et celui à 10 ans de 16 points de base à 4,10 %.

Les variations annuelles ont été encore plus marquées. Le taux SOFR à terme a baissé de 69 points de base par rapport au quatrième trimestre 2024, le taux à 5 ans de 45 points de base et le taux à 10 ans de 18 points de base. La courbe des taux, qui était fortement inversée pendant une grande partie de 2024, s'est considérablement aplatie. Les taux à court terme ont baissé plus rapidement que les taux à long terme, une tendance typique des cycles d'assouplissement de la politique monétaire de la Fed. Pour les emprunteurs, cela se traduit par une baisse significative du coût total, notamment pour les obligations à taux variable.

Écarts : Compression généralisée

Les spreads se sont resserrés sur la plupart des types de produits et des secteurs de garanties au quatrième trimestre 2025. Le segment le plus marquant a été le financement à court terme senior à taux variable à faible effet de levier, où les spreads moyens ont chuté à 253 points de base, en baisse de 33 points de base (11 %) par rapport aux 286 points de base du troisième trimestre. Les produits à court terme senior à taux fixe ont également connu une compression, tout comme les produits mezzanine à taux fixe et les actions privilégiées.

Tout ne s'est pas resserré. Les spreads des prêts mezzanine à taux variable se sont creusés à 780 points de base au-dessus du taux SOFR à terme, soit une hausse de 40 points de base (5 %) par rapport au trimestre précédent. Les prêteurs mezzanine pourraient maintenir une politique de tarification rigoureuse malgré une concurrence accrue sur le marché des prêts senior, ou bien réagir à l'évolution des profils de risque de certains types d'opérations.

Figure 4 : Répartition moyenne par type de produit

Par type de garantie, les actifs de détail et spécialisés ont enregistré la plus forte compression des spreads pour les financements de premier rang à court terme. Le secteur hôtelier fait exception, avec des spreads en hausse de 13 % d'un trimestre à l'autre, à 379 points de base. Les spreads du secteur de la construction ont quant à eux reculé de 15 % à 357 points de base, un signe encourageant pour un secteur confronté à des difficultés de financement depuis la crise des banques régionales de 2023.

Figure 5 : Écarts senior-short – Écarts moyens par type de collatéral sélectionné

Taux tout compris : un soulagement significatif pour les emprunteurs

La combinaison de taux de référence plus bas et de marges plus faibles est avantageuse pour les emprunteurs. Les taux globaux ont baissé pour la plupart des types de biens immobiliers au quatrième trimestre 2025. Le taux résidentiel est tombé à 537 points de base (contre 567 points de base un an auparavant), le taux industriel à 543 points de base (contre 575 points de base) et le taux des bureaux à 609 points de base (contre 646 points de base). Le taux global pour la construction a atteint 630 points de base, contre 665 points de base un an plus tôt.

Pour l'ensemble des types et sous-types de biens immobiliers, la variation trimestrielle moyenne des taux tout compris a été de -45 points de base, et la variation annuelle moyenne de -66 points de base. Seuls deux sous-types de garanties ont fait exception à la tendance : les hôtels à service complet et les centres commerciaux, qui ont tous deux enregistré de légères hausses de 12 à 13 points de base (environ 2 %) d'un trimestre à l'autre. Le reste du marché a connu une baisse marquée.

Perspectives d'avenir

Les données de l'enquête du quatrième trimestre 2025 dressent un constat clair : la situation s'améliore. La baisse des taux de référence, le resserrement des spreads et l'intensification de la concurrence entre les prêteurs rendent le financement plus accessible et moins coûteux. La reprise de l'activité sur le marché des bureaux suggère que les investisseurs font preuve de plus de discernement, au lieu de simplement éviter des catégories d'actifs entières. De nombreuses questions demeurent quant à la stabilité des rendements et des spreads de référence, alors que les marchés intègrent les évolutions géopolitiques, commerciales et budgétaires, ainsi que l'évolution de l'appétit pour le risque des investisseurs. Ce qui est certain, en revanche, c'est qu'à l'aube de 2026, les emprunteurs du secteur de l'immobilier commercial bénéficient d'un environnement plus favorable qu'ils ne l'ont été depuis plusieurs années.

À propos de l'enquête

L'enquête sur les marchés des capitaux d'emprunt recueille les points de vue d'un groupe restreint d'acteurs du secteur de l'immobilier commercial. Les réponses reflètent l'opinion de professionnels individuels et ne représentent en aucun cas celle d'une entreprise.

Participez à nos futures enquêtes sur le marché des capitaux d'emprunt

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Andrew Pabon

Directeur, Conseil mondial

Auteurs

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Andrew Pabon

Directeur, Conseil mondial

Ressources

Dernières informations

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 18, 2026

Le coût du « suffisamment bon » : Pourquoi la gouvernance des données en immobilier commercial est un avantage concurrentiel

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 18, 2026

Le coût du « suffisamment bon » : Pourquoi la gouvernance des données en immobilier commercial est un avantage concurrentiel

mars 12, 2026

L’évaluation des biens immobiliers commerciaux a dépassé les processus traditionnels : est-il temps d’adopter une nouvelle approche ?

févr. 26, 2026

560 milliards de raisons expliquent la reprise du marché immobilier commercial américain.

févr. 26, 2026