Les fondamentaux changeants du Canada remodèlent le secteur du logement et de la construction

Les marchés canadiens du logement et de la construction se stabilisent à mesure que l’inflation ralentit, que les taux d’intérêt baissent et que les activités de rénovation reprennent de l’ampleur.

Points saillants

L’économie canadienne se stabilise, avec une croissance avoisinant les 1,4 % en 2026 et une inflation qui revient dans la fourchette cible.

Le ralentissement de la croissance démographique et l'évolution des données démographiques redessinent la demande en matière de logements et les besoins d'offre à long terme.

Le marché de la revente reste stable tandis que les ventes de logements neufs ont diminué, mais les projets de construction et la demande de matériaux demeurent solides.

La baisse des coûts d'emprunt et l'amélioration de l'accessibilité financière contribuent à un meilleur équilibre du marché du logement

Les dépenses de rénovation et d'amélioration de l'habitat sont en reprise, renforçant leur rôle dans l'économie du logement au Canada.

Le secteur moderne de la construction et des matériaux de construction a longtemps reflété l’économie canadienne dans son ensemble, mettant en lumière ses forces, exposant ses faiblesses et révélant sa capacité d’adaptation. En 2025, ce reflet est devenu exceptionnellement complexe. La combinaison d’une croissance démographique plus lente, d’une inflation modérée, de taux d’intérêt stabilisés et de frictions persistantes sur le marché du travail a créé un contexte qui remet en question les prévisions conventionnelles, mais qui ouvre de nouvelles perspectives à ceux qui sont en mesure d’interpréter correctement les signaux.

À l’horizon 2026, les données suggèrent un équilibre fragile mais en amélioration : une économie qui s’ajuste après des années de volatilité, un marché du logement en évolution confronté à la fois à l’accessibilité financière et aux changements démographiques, et un secteur de la rénovation domiciliaire qui reprend discrètement de l’élan.

Une éclaircie dans le brouillard économique

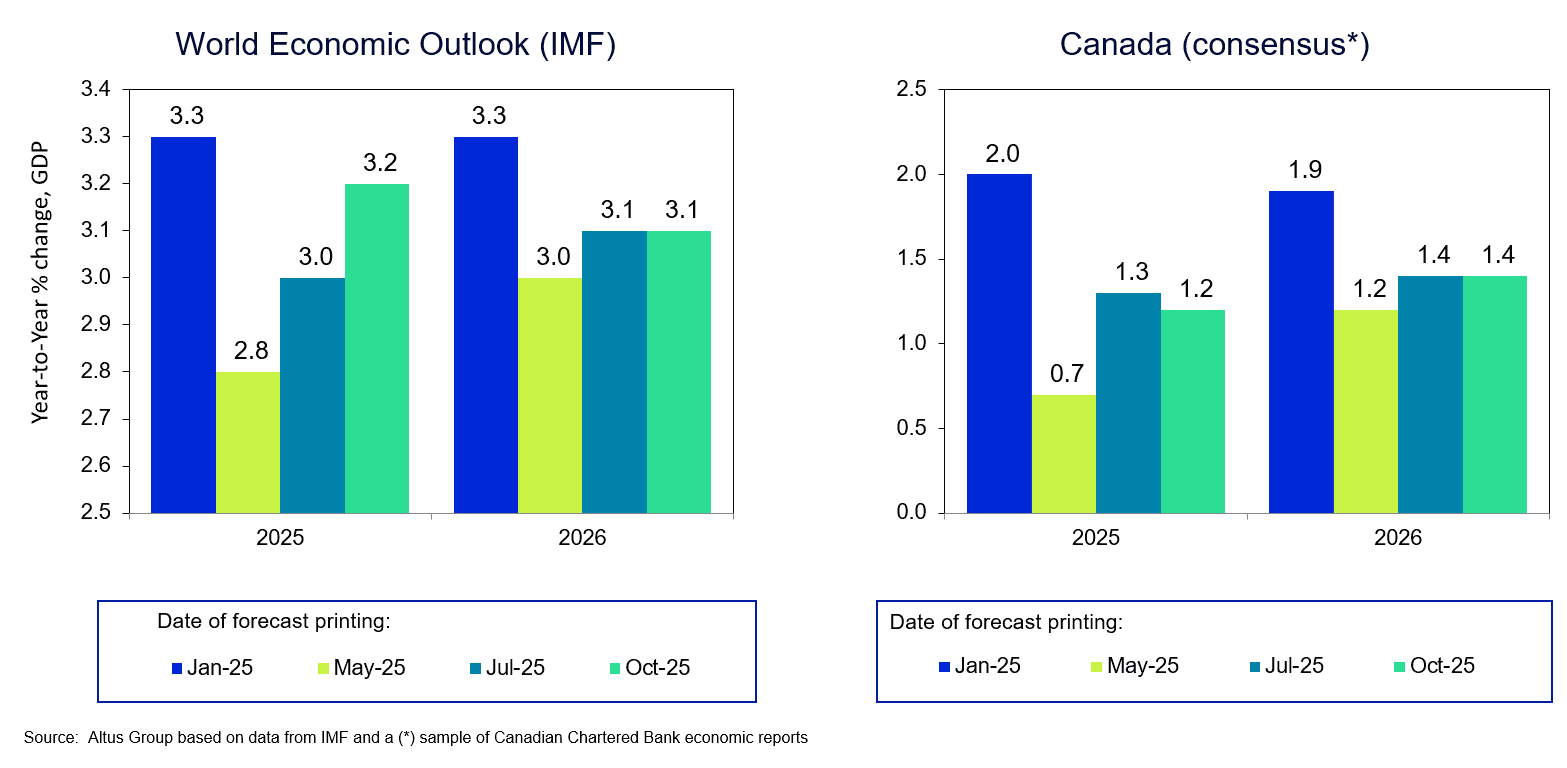

Après une année marquée par des changements de contexte politique, le Canada et l'économie mondiale s'orientent vers des perspectives plus favorables. La croissance du PIB national devrait se situer autour de 1,4 % en 2026, un rythme modeste mais constant.

Cette stabilité est significative. Tout au long de l'année 2025, entreprises et consommateurs ont été paralysés par une incertitude persistante, moins due à des facteurs économiques fondamentaux solides qu'à un flot incessant d'informations : menaces de droits de douane, changements de direction, conflits de souveraineté et revirements en matière de politique commerciale. L'économie réelle a mieux résisté à ces difficultés que ne le laissait présager l'opinion générale.

Figure 1 : À gauche – Perspectives de l’économie mondiale (FMI) ; à droite – Canada (consensus*)

La politique de taux d’intérêt a suivi la même tendance. Le cycle de resserrement monétaire agressif de la Banque du Canada en 2022-2023 – dix hausses de taux totalisant 4,75 points de pourcentage – a été partiellement dénoué avec huit baisses. Les taux se situent près d’un niveau accommodant naturel, favorisant l’investissement et la consommation sans relancer l’inflation.

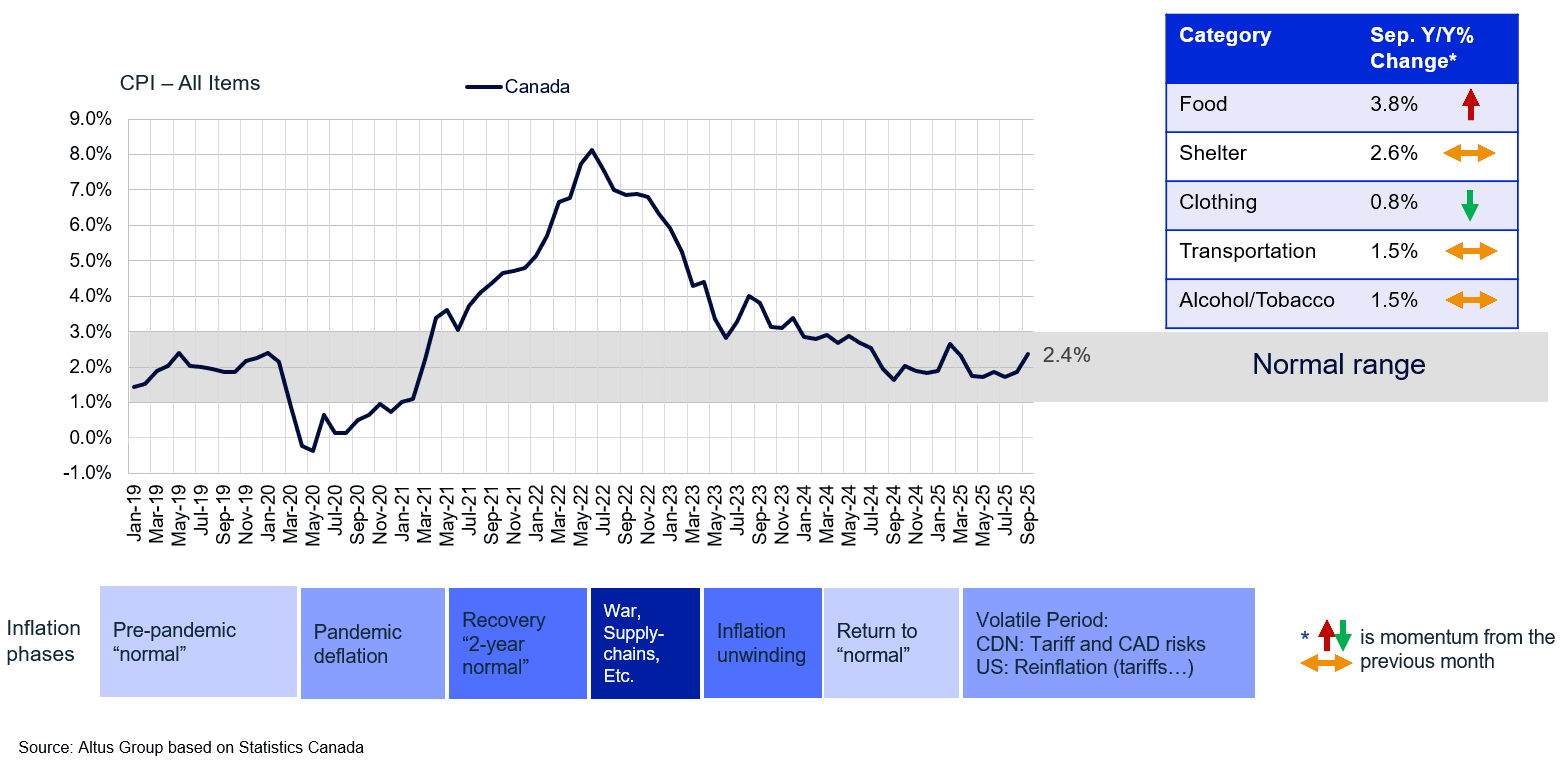

L'inflation, qui fut jadis la principale préoccupation des ménages et des décideurs politiques, s'est largement normalisée. Les prix à la consommation évoluent désormais dans une fourchette saine de 1 à 3 %, les coûts de l'alimentation et du logement ayant diminué et les prix des transports ayant récemment baissé. Pour la construction et le commerce de détail, cette prévisibilité est essentielle, car elle rétablit la confiance dans la planification, la budgétisation et les décisions d'achat des consommateurs.

Figure 2 : Inflation des prix à la consommation (IPC) au Canada, 2019-2025

La stabilité des dépenses de consommation alimente l'économie.

Malgré le tumulte ambiant, les consommateurs canadiens n'ont jamais complètement renoncé. Le volume des ventes au détail (corrigé de l'inflation) s'est stabilisé et a même affiché une croissance positive à la mi-2025, témoignant de la stabilité de l'emploi et du désir longtemps contenu de retrouver une vie normale.

Pour les acteurs du secteur de la construction et de la rénovation, cette résilience est essentielle. Les propriétaires et les petits entrepreneurs ont démontré que même lorsqu'ils reportent des achats importants, ils y renoncent rarement. Les données suggèrent que les ménages s'adaptent : ils réduisent la taille de leurs projets, privilégient les travaux essentiels et planifient leurs dépenses en fonction des saisons et de leur budget.

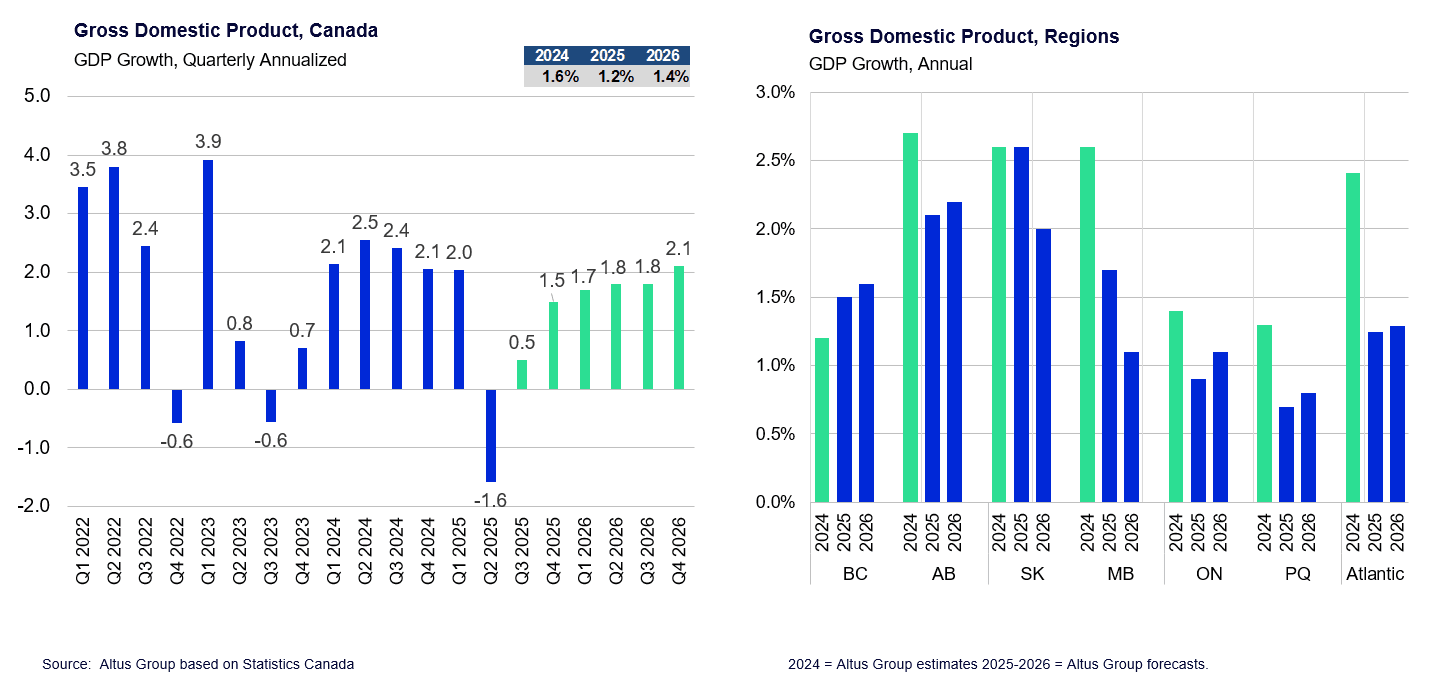

Les chiffres globaux du PIB confirment la même tendance : un net repli, certes temporaire, au deuxième trimestre 2025, suivi d’une reprise, quoique modeste. Les provinces axées sur les matières premières, comme la Saskatchewan et l’Alberta, ont mené la croissance, profitant de fortes exportations et d’investissements importants dans les infrastructures publiques. Le centre du Canada, en revanche, a connu un ralentissement. Cette divergence régionale est désormais l’une des caractéristiques marquantes du cycle post-pandémique.

Figure 3 : Croissance du produit intérieur brut au Canada

Travail et démographie : les deux faces de l'équation du logement

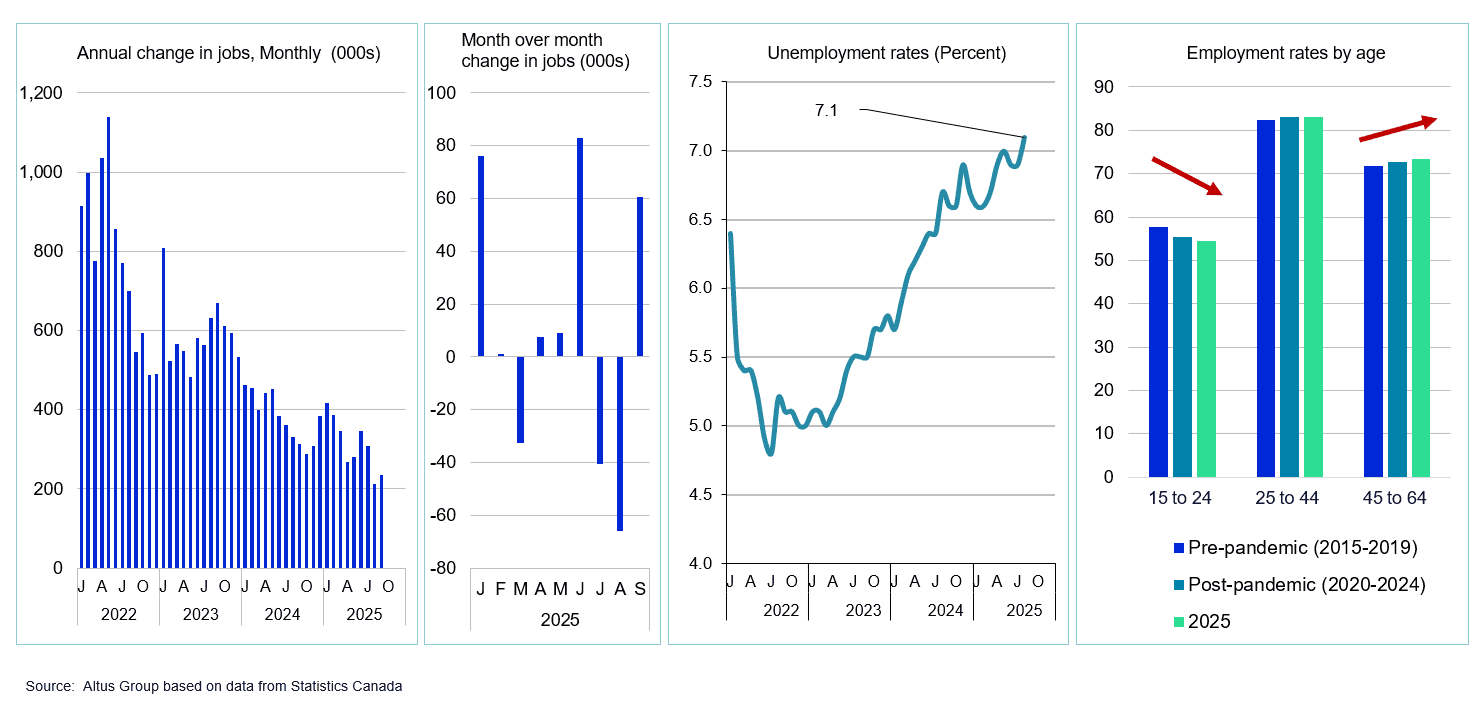

Le marché du travail canadien se calme, mais ne s’effondre pas. Le taux de chômage national a dépassé les 7 %, mais dans un contexte de création d’emplois toujours soutenue (environ 200 000 nouveaux postes nets au cours de la dernière année) et de croissance démographique modérée, cette capacité pourrait s’avérer un réajustement nécessaire pour 2026. En effet, à mesure que l’expansion démographique ralentit, une certaine « capacité excédentaire » de main-d’œuvre pourrait contribuer à soutenir une croissance modérée de l’emploi sans l’inflation salariale qu’entraînerait un marché du travail tendu.

Figure 4 : Conditions d'emploi, Canada

Ce qui est encore plus transformateur, c'est le changement démographique qui se déroule actuellement en coulisses.

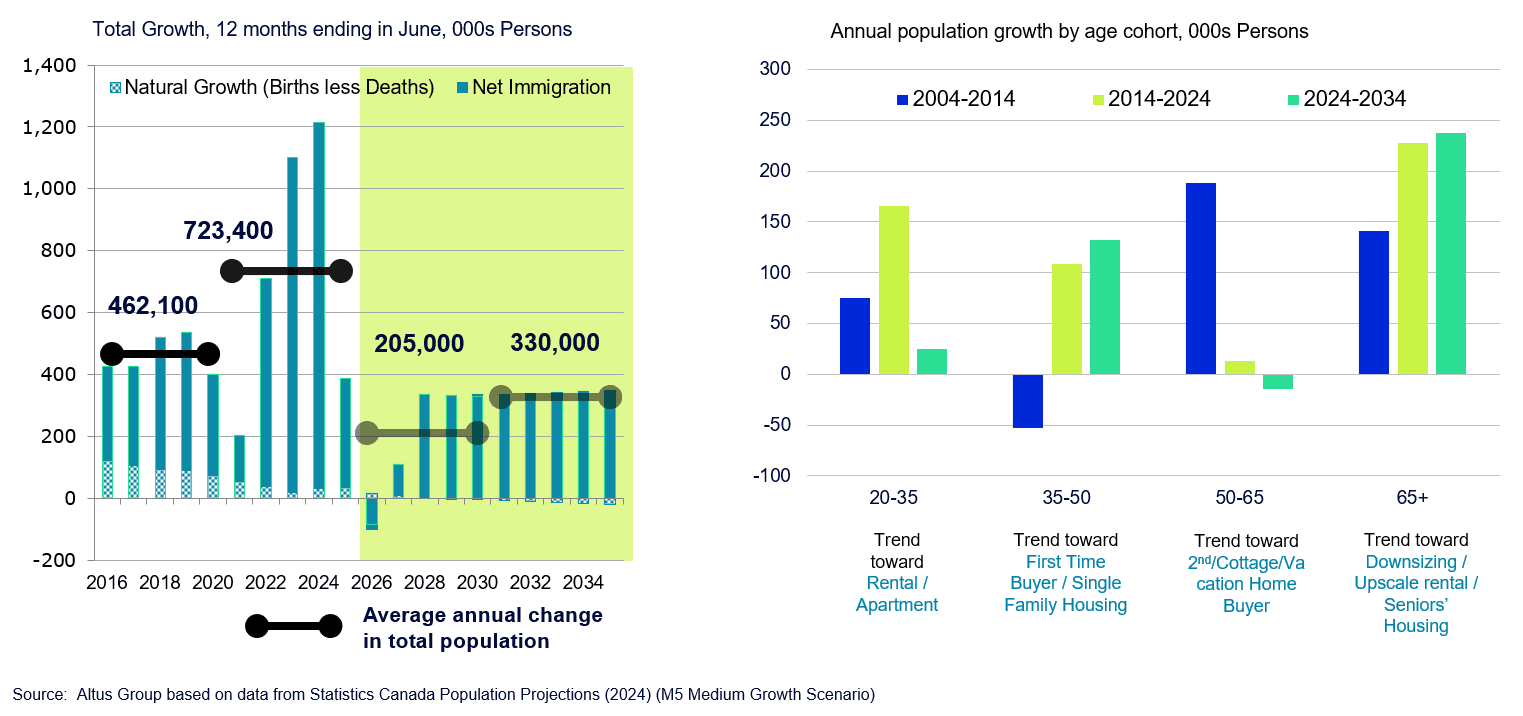

Après plusieurs années de croissance démographique record, 2025 marque un net ralentissement. Durant la période de forte croissance post-pandémique, le Canada a accueilli plus de 750 000 nouveaux résidents par année. Les nouvelles politiques fédérales visant à freiner l’immigration et à réduire la dépendance à l’égard des résidents temporaires pourraient désormais ramener la croissance démographique à zéro, voire la faire chuter en territoire négatif pour la première fois depuis la Confédération. Au-delà de l’effet de surprise, ce changement pourrait remodeler la demande de logements à long terme.

Au cours de la prochaine décennie, la croissance de la tranche d'âge des 20-35 ans (qui constitue le pilier du marché locatif et des appartements d'entrée de gamme) devrait ralentir, tandis que les 35-50 ans (âge idéal pour l'achat d'une résidence principale) domineront probablement la création de nouveaux ménages. La population des 65 ans et plus connaîtra également une croissance rapide, engendrant des besoins en logements plus petits, en aménagements pour le maintien à domicile et en résidences spécialement conçues pour les seniors.

Pour les secteurs de l'amélioration, de la rénovation et de la construction résidentielles, cela se traduit par une évolution de l'offre de produits et des stratégies marketing. Il faut s'attendre à une plus grande importance accordée aux maisons individuelles, aux logements multigénérationnels et aux rénovations visant à améliorer l'accessibilité et l'efficacité énergétique.

Figure 5 : Tendances et projections démographiques, Canada

Des tendances contrastées caractérisent le marché immobilier actuel

Peu de secteurs illustrent aussi clairement le paradoxe économique actuel que le logement.

D’une part, le marché de la revente a fait preuve de résilience. On prévoit environ 500 000 transactions à l’échelle nationale cette année, un chiffre comparable aux normes prépandémiques. Le marché de la revente affiche généralement des conditions équilibrées et une appréciation modérée des prix dans les Prairies, au Québec et dans les provinces de l’Atlantique, compensant ainsi la faiblesse observée en Ontario et en Colombie-Britannique.

Le marché du logement neuf, cependant, présente un tableau différent. Dans les principales métropoles, Les ventes de logements neufs ont chuté.Elles ont chuté de plus de 60 % par rapport aux niveaux de 2022 à Toronto et à Vancouver. De nombreux promoteurs sont confrontés à une double contrainte : des coûts de financement élevés et une offre inadaptée : trop de petits logements, conçus principalement pour les investisseurs, destinés à une population qui était dominante au cours de la dernière décennie, mais qui est aujourd’hui en déclin.

Et pourtant, paradoxalement, la construction de logements demeure dynamique et devrait dépasser les 250 000 unités au Canada au cours de 2025. Pourquoi ? Parce que les projets lancés durant les années fastes sont toujours en cours de réalisation. L’activité de construction, et la demande de matériaux de construction qui en découle, devraient rester soutenues jusqu’en 2026, même si les ventes sur plan continuent d’être à la traîne.

L’accessibilité au logement, quant à elle, commence également à s’améliorer après une forte détérioration observée immédiatement après la pandémie. L’indice d’accessibilité au logement de la Banque du Canada s’est considérablement amélioré depuis 2023, grâce à la baisse des taux d’intérêt, à un ajustement marqué des prix de l’immobilier et à des mesures politiques réduisant certains frais d’aménagement. Bien que l’accessibilité demeure moins bonne qu’avant la pandémie, la tendance est enfin positive.

Défis liés aux coûts, à la capacité et à la construction

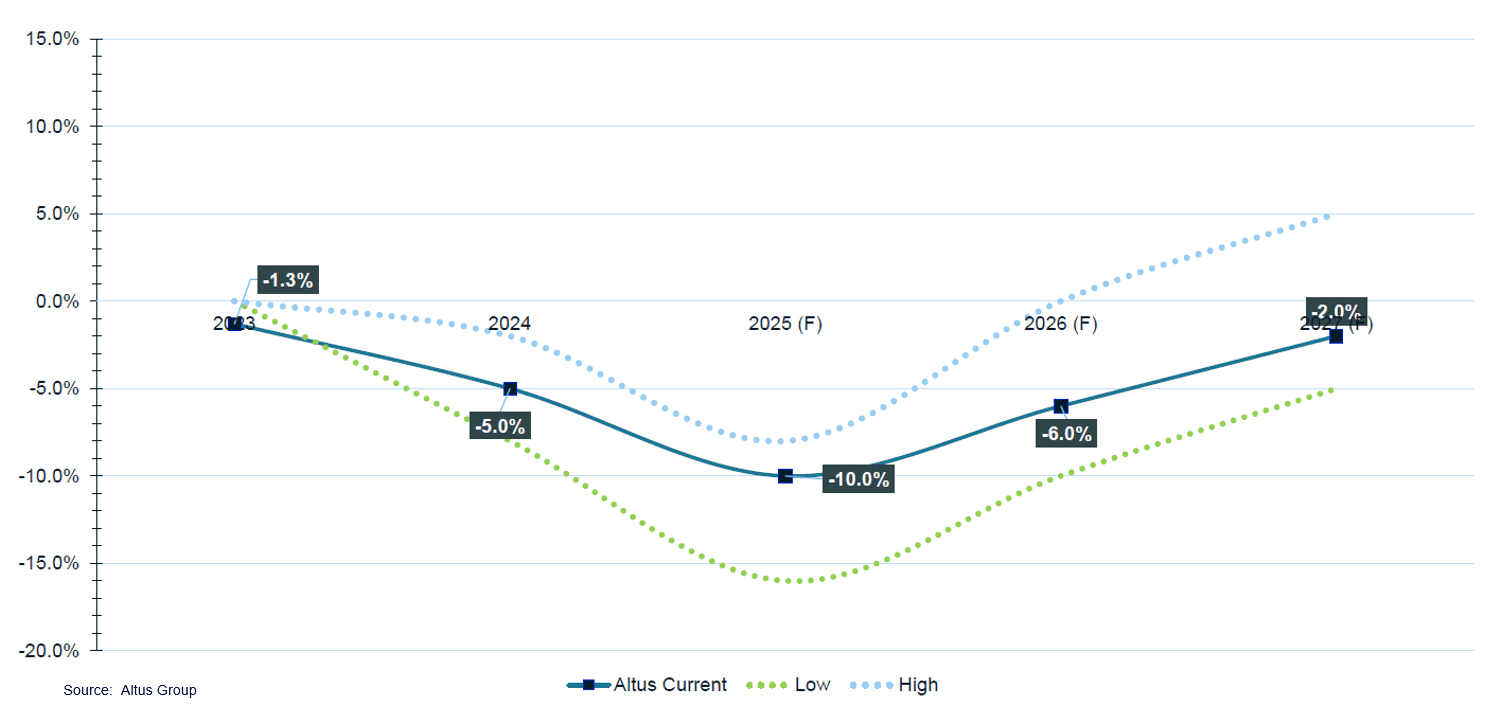

La forte hausse des coûts de construction observée après la pandémie s'est atténuée, sans toutefois disparaître. Dans l'Ouest canadien, les coûts augmentent toujours de 5 à 8 % par année, un taux supérieur à l'inflation, mais bien inférieur aux flambées de 20 à 30 % enregistrées en 2022. Le Centre du Canada a connu un ralentissement plus marqué, les coûts ayant diminué d'environ 20 % ces derniers mois sur des marchés comme Toronto. Cette modération permet aux constructeurs de revoir leurs prix et aux fournisseurs de rétablir leurs marges.

Figure 6 : Évolution des coûts de construction au Canada

Pour les grandes surfaces de bricolage, le moment est venu de repenser leurs stratégies d'approvisionnement et de gestion des stocks. Avec la normalisation du transport maritime international, la stabilisation de la production nationale et la moindre volatilité des matières premières, 2026 pourrait s'avérer fructueuse pour ceux qui privilégient les relations à long terme avec leurs fournisseurs et l'approvisionnement local.

Le secteur de la rénovation domiciliaire alimente discrètement le marché.

L’enseignement le plus sous-estimé des données actuelles est peut-être la prédominance de la rénovation dans le secteur de la construction résidentielle au Canada. En 2024, 56 % de l’investissement total dans le logement était consacré aux rénovations (103 milliards de dollars), contre 86 milliards de dollars pour la construction de logements neufs.

Après un boom exceptionnel lié à la pandémie, les dépenses de rénovation ont diminué pendant trois années consécutives, les ménages ayant amorti les travaux de rénovation antérieurs et confrontés à des coûts d'emprunt plus élevés. Ce cycle baissier semble désormais se stabiliser. Les dépenses réelles se sont stabilisées depuis mi-2025 et les indicateurs avancés, notamment les ventes au détail de produits d'amélioration de l'habitat, sont à la hausse.

Historiquement, les activités de rénovation suivent de près les ventes de services d'amélioration domiciliaire, souvent avec un léger décalage. La récente reprise des deux indique que les Canadiens s'intéressent de nouveau à leur logement, car la baisse des taux d'intérêt, l'amélioration de l'accessibilité au logement et le vieillissement du parc immobilier contribuent à relancer le cycle de rénovation.

Cela signifie qu’avec le ralentissement du marché de la construction neuve, la rénovation redeviendra un moteur essentiel de l’économie du logement au Canada. Pour le secteur de la rénovation domiciliaire, cela se traduira par une demande soutenue de matériaux, d’outils et d’expertise permettant d’améliorer la qualité de vie et de prolonger la durée de vie du parc immobilier existant.

Quelles sont les conséquences pour le secteur des matériaux de construction ?

Du point de vue d'un centre de rénovation domiciliaire, le discours économique national se traduit par plusieurs réalités concrètes :

Visez une croissance régulière, et non spectaculaire.Avec une croissance du PIB d'environ 1,4 % et un ralentissement progressif des mises en chantier de logements, les marges dépendront de l'efficacité opérationnelle, et non uniquement du volume.

Il faut s'attendre à une résilience régionale. Les provinces des Prairies affichent des performances supérieures aux attentes et demeureront les moteurs de croissance du secteur du logement et de la rénovation.

Réengager le consommateur. La confiance revient, mais la sensibilité aux prix reste élevée. Mettez l'accent sur la valeur, la transparence et la flexibilité du financement.

Surveillez les données démographiques. L'offre de produits devrait de plus en plus s'adresser aux propriétaires d'âge moyen qui modernisent ou rénovent leur logement, et non plus seulement aux primo-accédants.

Position pour la renaissance de la rénovation. Le prochain cycle de croissance des rénovations domiciliaires sera moins motivé par les excès de l'ère pandémique et davantage par des nécessités structurelles telles que le vieillissement des logements, les rénovations énergétiques et le vieillissement de la population.

Une réflexion finale sur le renforcement de la résilience

Si 2024 a été l’année de la volatilité et 2025 celle du réajustement, 2026 pourrait bien être celle d’une reconstruction pragmatique. Les secteurs canadiens de la construction et des matériaux de construction sont au cœur de ce processus.

Le chemin à parcourir est semé d'embûches et d'incertitudes, mais les fondamentaux évoluent dans la bonne direction : l'inflation est maîtrisée, les taux se sont normalisés, la consommation reprend et le secteur de la rénovation est en plein essor. Pour ceux qui sauront interpréter ces signaux et s'adapter, une voie claire mène de l'économie aux chantiers.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Pierre Normand

Vice-président et stratège économique

Auteur

Pierre Normand

Vice-président et stratège économique

Ressources

Dernières informations

déc. 11, 2025

Que révèlent les données régionales sur les perspectives du marché du logement au Canada en 2026 ?

nov. 11, 2025

Les fondamentaux changeants du Canada remodèlent le secteur du logement et de la construction

déc. 11, 2025

Que révèlent les données régionales sur les perspectives du marché du logement au Canada en 2026 ?

nov. 11, 2025

Les fondamentaux changeants du Canada remodèlent le secteur du logement et de la construction

sept. 24, 2025

Logements intermédiaires manquants dans la RGT : coûts, demande et défis de financement

juil. 22, 2025

EP4 - Modulaire, plus rapide, plus intelligent : comment SAMI redéfinit la construction résidentielle