Pourquoi l'analyse de scénarios pour la modélisation immobilière commerciale nécessite une nouvelle infrastructure

La volatilité des marchés exige davantage d'analyses de scénarios, mais la fragmentation des outils et les processus manuels empêchent la plupart des équipes immobilières commerciales de passer à l'échelle supérieure.

Points clés :

La volatilité persistante des marchés financiers, des conditions de location et des coûts d'exploitation a rendu l'analyse rigoureuse de scénarios indispensable, et non plus une simple bonne pratique.

Pour la plupart des équipes de gestion de portefeuilles immobiliers commerciaux, l'analyse de scénarios implique encore l'exportation de données depuis des logiciels d'évaluation, la manipulation d'hypothèses dans des tableurs et la consolidation manuelle des résultats ; un processus lent, fragile et impossible à mettre à l'échelle.

Des hypothèses incohérentes entre les analystes et les actifs produisent des résultats qui semblent complets, mais qui compromettent les décisions d'investissement mêmes qu'ils sont censés étayer.

Lorsque les scénarios sont cloisonnés dans des modèles et des tableurs, les hypothèses ne sont pas remises en question et le désalignement stratégique persiste entre les équipes qui ont le plus besoin d'être alignées.

Les entreprises les plus performantes remplacent les flux de travail fragmentés par un environnement analytique partagé où l'analyse de scénarios devient une capacité stratégique continue plutôt qu'un exercice périodique.

La plupart des équipes savent que l'analyse de scénarios est importante, mais peu disposent de l'infrastructure nécessaire pour bien la réaliser.

Pendant une grande partie de la dernière décennie, les équipes d'investissement en immobilier commercial pouvaient se permettre de fonder leurs décisions sur un scénario de base unique. La compression des taux de capitalisation, la croissance prévisible des loyers, les taux d'intérêt historiquement bas et la liquidité des marchés de capitaux réduisaient considérablement l'éventail des résultats plausibles pour un actif donné. Ce scénario de base n'était pas qu'un simple point de départ ; pour beaucoup, il constituait l'intégralité de l'analyse.

« Avant la pandémie, l’analyse de scénarios était souvent considérée comme un exercice superficiel par beaucoup. Des tableaux de sensibilité informatifs, quoique limités, des taux de capitalisation et d’autres hypothèses clés suffisaient généralement à satisfaire les comités d’investissement et les décisions d’allocation », se souvient Omar Eltorai, directeur principal de la recherche chez Groupe Altus.

Cette époque est révolue. Le marché post-pandémique a instauré un paysage de risques fondamentalement différent :

Les taux d'intérêt ont évolué plus rapidement que ce que la plupart des modèles avaient testé en conditions extrêmes.

Les comportements en matière de location ont évolué structurellement dans des secteurs clés.

Les coûts d'exploitation ont explosé d'une manière que les augmentations annuelles n'avaient jamais anticipée.

Les marchés de capitaux sont devenus nettement plus sélectifs.

Ce qui s'est produit, ce n'est pas une correction temporaire, mais un élargissement durable de l'écart entre un scénario de base et un scénario pessimiste réaliste.

« L’éventail des résultats possibles s’est considérablement élargi », ajoute Eltorai. « Il ne s’agit pas simplement d’une volatilité conjoncturelle ; c’est le résultat de mutations structurelles et de chocs macroéconomiques concomitants qui ont profondément modifié les perspectives de refinancement et les hypothèses de sortie. Miser excessivement sur un seul scénario de base est plus risqué que jamais. »

Prendre des décisions d'investissement sans tests de résistance rigoureux comporte aujourd'hui un risque bien plus élevé qu'il y a cinq ans. Les équipes de gestion de portefeuille en sont déjà conscientes ; l'analyse de scénarios est largement reconnue comme un élément fondamental d'une gestion d'investissement saine. Le problème n'est pas le manque de sensibilisation, mais l'infrastructure.

Comment les équipes de portefeuille réalisent l'analyse de scénarios aujourd'hui

Pour la plupart des sociétés d'investissement immobilier commercial, le processus d'analyse de scénarios suit une méthode éprouvée mais profondément inefficace. Les équipes élaborent des modèles au niveau de chaque bien immobilier dans des logiciels d'évaluation tels ARGUS Enterprise, exportent les résultats dans des tableurs, modifient manuellement les hypothèses, puis consolident les données de l'ensemble des actifs pour obtenir une vue d'ensemble du portefeuille. Certaines utilisent des outils de veille stratégique généralistes pour la visualisation, tandis que les grandes institutions peuvent s'appuyer sur des solutions internes propriétaires, mais ces dernières restent inaccessibles à la majorité des équipes.

« La complexité des logiciels d'évaluation traditionnels fait que ce ne sont généralement pas les gestionnaires d'actifs et de portefeuilles seniors qui effectuent l'analyse, mais les analystes », explique Mark Fitzgerald, directeur principal de la gestion des produits chez Groupe Altus. « Cela crée un décalage entre la personne qui possède les connaissances et celle qui effectue les calculs, et cela rallonge les délais à chaque étape. »

Il en résulte un processus qui s'étend en profondeur au niveau de la propriété ou de manière plus générale au niveau du reporting, mais qui relie rarement les deux.

Là où le processus dysfonctionne

Ce manque de communication – entre ceux qui détiennent le savoir et ceux qui analysent les données – ne se contente pas de ralentir les équipes. Il engendre une série de difficultés croissantes au sein de l'organisation, notamment :

Effort manuel et outils disparates :La création de scénarios dans des feuilles de calcul manuelles entraîne la duplication des modèles, la gestion manuelle des versions et l'utilisation de formules fragiles, lentes à mettre en œuvre et impossibles à généraliser à l'ensemble d'un portefeuille. Chaque demande de scénario supplémentaire alourdit la charge de travail.

Lenteur de la prise de décisionLes délais de plusieurs jours nécessaires pour élaborer, consolider et communiquer les résultats des scénarios retardent les décisions d'autorisation ou d'annulation et d'ajustement des prix, pourtant cruciales lorsque le marché est en pleine mutation. Une analyse qui ne peut suivre le rythme des décisions est une analyse qui arrive trop tard pour être utile.

Résultats peu fiables et incomparables :Lorsque différents analystes effectuent des tests de résistance sans disposer d'une bibliothèque unifiée d'hypothèses et de méthodologies, l'agrégation au niveau du portefeuille peut se fonder sur des données d'entrée incohérentes. L'analyse qui en résulte peut sembler complète, mais elle compromet les décisions mêmes qu'elle était censée étayer.

Exposition au risque incertaine :Sans comparaison directe de scénarios et sans attribution de performance basée sur les données, les équipes savent globalement qu'elles sont exposées, mais elles ne peuvent pas identifier rapidement les actifs et les hypothèses spécifiques qui ont le plus d'impact. Ce problème est aggravé par la façon dont la plupart des modèles sont construits ; les coûts d'exploitation sont souvent regroupés en une seule hypothèse globale plutôt qu'en postes individuels, ce qui dilue leur impact sur le résultat net d'exploitation (NOI) et les rend plus difficiles à isoler et à tester que les hypothèses relatives aux revenus ou à la sortie. Comme le souligne Eltorai, cela fait des coûts d'exploitation « la variable la plus systématiquement sous-estimée dans les scénarios pessimistes actuels ».

Collaboration limitée : Lorsque le travail de scénario est consigné dans des feuilles de calcul individuelles et des modèles cloisonnés, les hypothèses ne sont pas remises en question, le désalignement stratégique persiste et les équipes refont un travail déjà effectué ailleurs dans l'organisation.

Vers quoi se dirigent les équipes dirigeantes

Les équipes de gestion de portefeuille les plus visionnaires ne se contentent pas d'exécuter plus de scénarios plus rapidement. Elles repensent entièrement l'infrastructure de l'analyse de scénarios. Cela commence par l'exécution des scénarios dans le même environnement que les évaluations, éliminant ainsi la duplication des modèles et la prolifération des versions à la source. Cela implique de standardiser les données d'entrée des tests de résistance grâce à des ensembles d'hypothèses approuvés par l'organisation, afin que les résultats soient comparables entre les analystes et les actifs. Cela signifie également faire de l'attribution de la performance un résultat standard, de sorte que chaque comparaison de scénarios mette en évidence les facteurs à l'origine des différences, et pas seulement le résultat. Enfin, cela signifie considérer les scénarios comme des artefacts partagés et évolutifs, stockés de manière centralisée, accessibles à toute l'équipe et améliorés au fil du temps.

Ce changement reflète une prise de conscience plus large : même les équipes les plus compétentes sont limitées par une infrastructure qui ne peut pas évoluer au rythme, avec la cohérence ou à l’échelle qu’exigent leurs décisions.

Conçu pour s'adapter au fonctionnement réel des équipes de gestion de portefeuille.

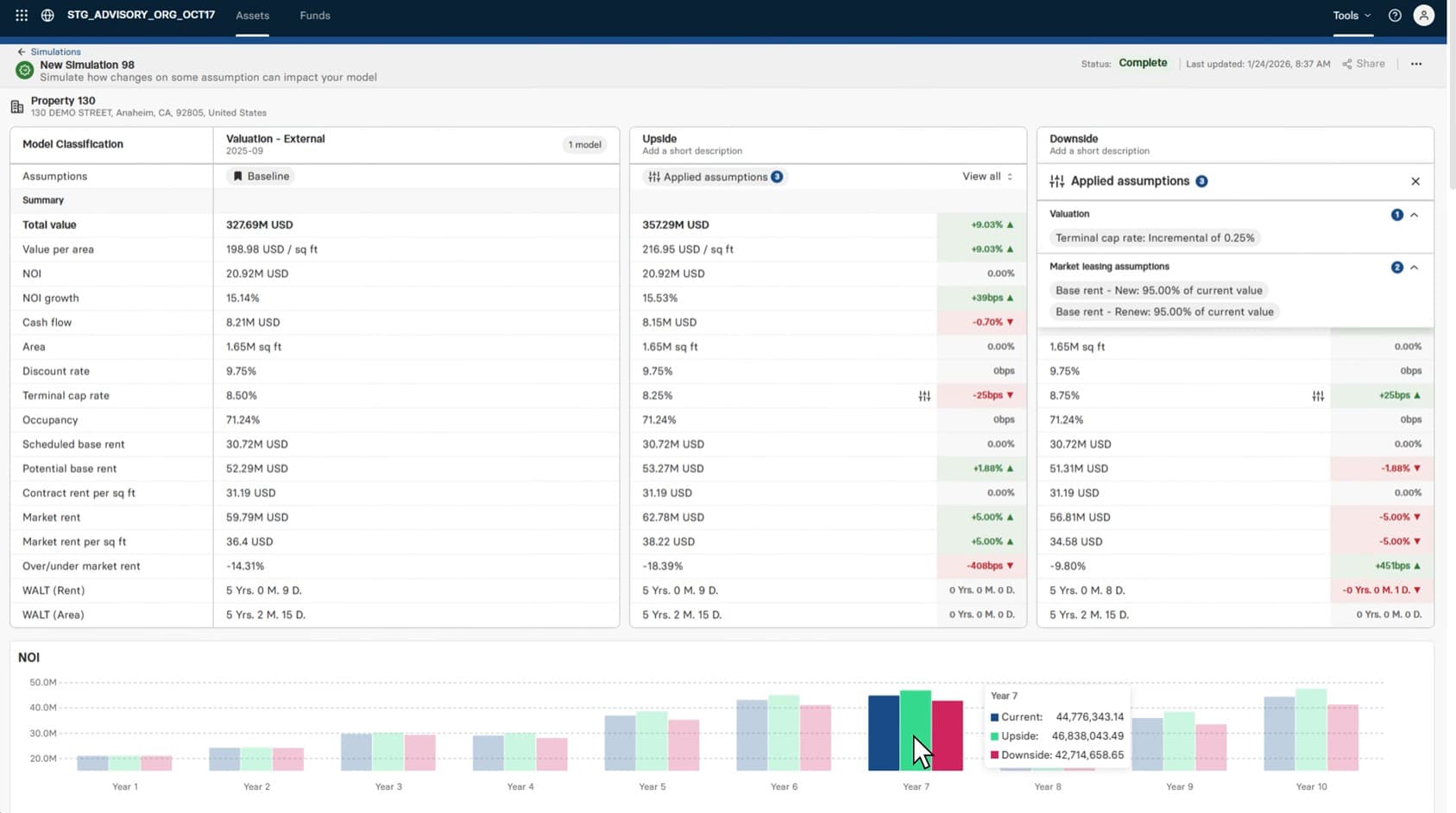

Figure 1 : Comparaison côte à côte de scénarios dans ARGUS Intelligence

Les pratiques décrites ci-dessus représentent la voie empruntée par les équipes de gestion de portefeuille les plus visionnaires. Historiquement, leur mise en œuvre systématiquement s'est avérée difficile non pas en raison d'une volonté, mais d'infrastructures. Les capacités d'analyse de scénarios au sein de Renseignements ARGUS ont été conçus pour combler cet écart, rendant chacune de ces pratiques opérationnellement accessible plutôt que simplement ambitieuse :

Simulations dynamiques au sein d'un seul modèle :Au lieu de dupliquer les modèles et de gérer des versions dans des feuilles de calcul, les équipes travaillent dans un environnement unique où de nouveaux scénarios sont créés instantanément, sans générer de modèles supplémentaires ni encombrement inutile. « On n'est jamais récompensé pour sa gentillesse », remarque Fitzgerald. « Auparavant, la récompense d'un analyste pour la création d'un bon scénario était une demande de scénarios supplémentaires, ce qui pouvait prendre des heures. Désormais, cela se fait en quelques secondes. »

Construction de scénarios multivariables : Les équipes peuvent combiner les hypothèses de prix de sortie, de location et de dépenses au lieu de tester les variables isolément, ce qui permet de créer des scénarios reflétant le comportement réel du risque, où de multiples hypothèses évoluent simultanément. Les vingt hypothèses de marché les plus fréquemment ajustées sont directement accessibles et les variations de valeur sont calculées en quelques secondes.

Jusqu'à quatre comparaisons de scénarios côte à côte avec attribution intégrée des performances : Fini les allers-retours entre onglets et versions de fichiers : les équipes peuvent visualiser simultanément plusieurs résultats et identifier précisément les hypothèses à l’origine des différences. Les données opaques se transforment en informations spécifiques et exploitables, notamment pour les hypothèses de coûts d’exploitation souvent noyées dans les ratios agrégés des modèles traditionnels.

Une bibliothèque d'hypothèses partagée et approuvée par l'organisation : Les équipes s'appuient sur un ensemble centralisé d'hypothèses validées, appliquées de manière cohérente à l'ensemble des propriétés, des actifs et des portefeuilles ; cela remplace les données ponctuelles qui rendent l'agrégation au niveau du portefeuille peu fiable. Il en résulte des scénarios véritablement comparables, des normes de gouvernance respectées sans frais supplémentaires et une base solide qui évolue au fil du temps en fonction des conditions du marché.

Un espace de travail centralisé pour les scénarios :Les scénarios sont stockés, partageables et peuvent être remis en question et affinés par les gestionnaires de portefeuille, les gestionnaires d'actifs et les dirigeants travaillant simultanément et à partir d'une vision commune. Le travail effectué ne disparaît pas une fois la décision prise.

L'impact cumulatif sur les opérations quotidiennes est considérable. Auparavant, l'analyse d'un portefeuille immobilier impliquait d'effectuer une analyse pour chaque propriété, d'exporter les résultats un par un et de construire manuellement des formules d'agrégation, tout en patientant pendant les calculs à chaque étape. Aujourd'hui, ce flux de travail est entièrement centralisé. « Un gestionnaire de portefeuille peut désormais réaliser en quelques clics, pour l'ensemble d'un portefeuille de centaines de propriétés, ce qui nécessitait auparavant une analyse individuelle », ajoute Fitzgerald. « Cela permet de répondre rapidement aux questions ponctuelles et de prendre des décisions basées sur des données et non sur des opinions. »

Combler le déficit d'infrastructures

Pour les équipes de gestion de portefeuilles immobiliers commerciaux, la volatilité n'est plus une phase passagère du marché, mais leur environnement opérationnel permanent. L'analyse de scénarios est le levier de performance des entreprises leaders. Celles qui prennent l'avantage investissent dans l'infrastructure : les outils, les processus et l'environnement analytique partagé nécessaires pour transformer l'analyse de scénarios, d'un exercice ponctuel, en une capacité stratégique continue. Sur un marché caractérisé par une plus grande dispersion des risques, l'écart entre une gestion réactive des risques et une prise de décision proactive n'a jamais été aussi crucial.

Ce changement commence par des bases solides. Comme l'explique Fitzgerald : « L'analyse de scénarios permet aux gestionnaires de portefeuille de prendre des décisions d'achat, de vente ou de conservation en se basant sur des données concrètes. Lorsqu'elle s'appuie sur les modèles d'évaluation existants d'ARGUS Intelligence, les équipes tirent parti du travail déjà effectué ; cela améliore leur processus décisionnel et permet de quantifier précisément les décisions au lieu d'agir au feeling. »

Tester la robustesse des hypothèses. Simuler les résultats. Comprendre l'impact sur les performances.

Apprenez à exécuter des simulations de scénarios multivariables sur l'ensemble de votre portefeuille immobilier commercial.

Contributeurs

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Marc Fitzgerald

Directeur de la gestion des produits

Contributeurs

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Marc Fitzgerald

Directeur de la gestion des produits

Ressources

Dernières informations

mars 31, 2026

Pourquoi l'analyse de scénarios pour la modélisation immobilière commerciale nécessite une nouvelle infrastructure

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 31, 2026

Pourquoi l'analyse de scénarios pour la modélisation immobilière commerciale nécessite une nouvelle infrastructure

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 18, 2026

Le coût du « suffisamment bon » : Pourquoi la gouvernance des données en immobilier commercial est un avantage concurrentiel

mars 12, 2026

L’évaluation des biens immobiliers commerciaux a dépassé les processus traditionnels : est-il temps d’adopter une nouvelle approche ?

févr. 26, 2026