Les grandes transactions immobilières commerciales américaines ont fait leur retour au troisième trimestre 2025.

Les transactions immobilières commerciales de grande envergure ont connu un rebond spectaculaire au troisième trimestre 2025, avec 76 milliards de dollars de transactions portant sur un seul actif et les taux de croissance les plus élevés de la décennie, témoignant d'une confiance accrue des investisseurs.

Points saillants

ReonomyLes données indiquent que le nombre de transactions immobilières commerciales importantes aux États-Unis a augmenté de 48 % par rapport au trimestre précédent et de 41 % par rapport à l'année précédente, atteignant ainsi son plus haut niveau depuis 2022.

Après un début d'année calme, le troisième trimestre 2025 a connu un net rebond des transactions supérieures à 10 millions de dollars.

Les transactions importantes ont totalisé 76,4 milliards de dollars et ont représenté près de 68 % de l'ensemble des investissements, soit la part la plus importante depuis mi-2022.

Malgré cette hausse, la taille médiane des transactions importantes reste inférieure d'environ 2 millions de dollars aux niveaux de 2021.

Parmi les transactions importantes, les prix commencent à se raffermir pour les actifs industriels, commerciaux et résidentiels collectifs, tandis que les bureaux restent à la traîne.

Mais la question essentielle à l'approche du quatrième trimestre est de savoir si cette reprise marque un redressement durable du marché ou une simple embellie passagère.

Cette analyse des tendances des grandes transactions est basée sur notre Rapport trimestriel sur les investissements et les transactions immobilières commerciales aux États-Unis au troisième trimestre 2025

Le retour de la grosse affaire

Après un début d'année 2025 plus lent que prévu, les chiffres du troisième trimestre de l'équipe de recherche d'Altus Group Rapport trimestriel sur les investissements et les transactions immobilières commerciales aux États-Unis au troisième trimestre 2025L'activité d'investissement en immobilier commercial a connu une évolution significative. Pour la première fois depuis plusieurs trimestres, le nombre total de transactions a progressé tant sur le trimestre que sur l'année. Le signal le plus révélateur réside cependant dans la composition de cette activité : les transactions importantes portant sur un seul actif, d'une valeur de 10 millions de dollars et plus, ont fait un retour en force.

L'ampleur du rebond

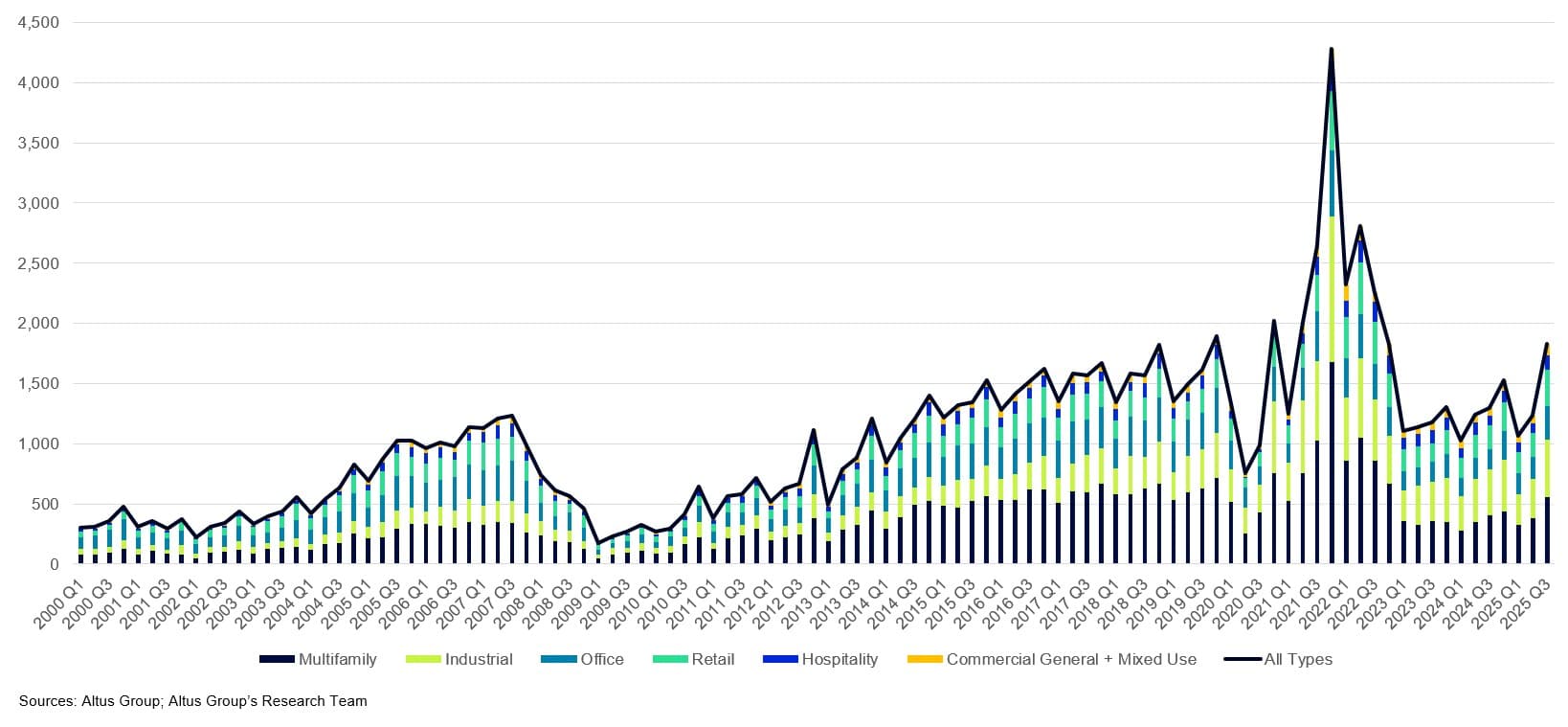

Après la crise financière mondiale, le nombre de transactions importantes a progressé régulièrement avec la reprise des prix de l'immobilier. D'environ 500 par trimestre en 2011, ce nombre a dépassé les 1 500 en 2015 et s'est maintenu à un niveau proche de celui-ci durant la phase d'expansion de fin de cycle. Immédiatement après la pandémie, l'activité a connu une brève flambée, dépassant les 4 000 transactions au quatrième trimestre 2021. Toutefois, cette dynamique s'est essoufflée suite à la hausse des taux d'intérêt en 2022. Entre début 2023 et mi-2025, le seuil des 1 500 transactions n'a été franchi qu'une seule fois.

Nombre de transactions importantes portant sur un seul actif (>10 millions de dollars) par secteur

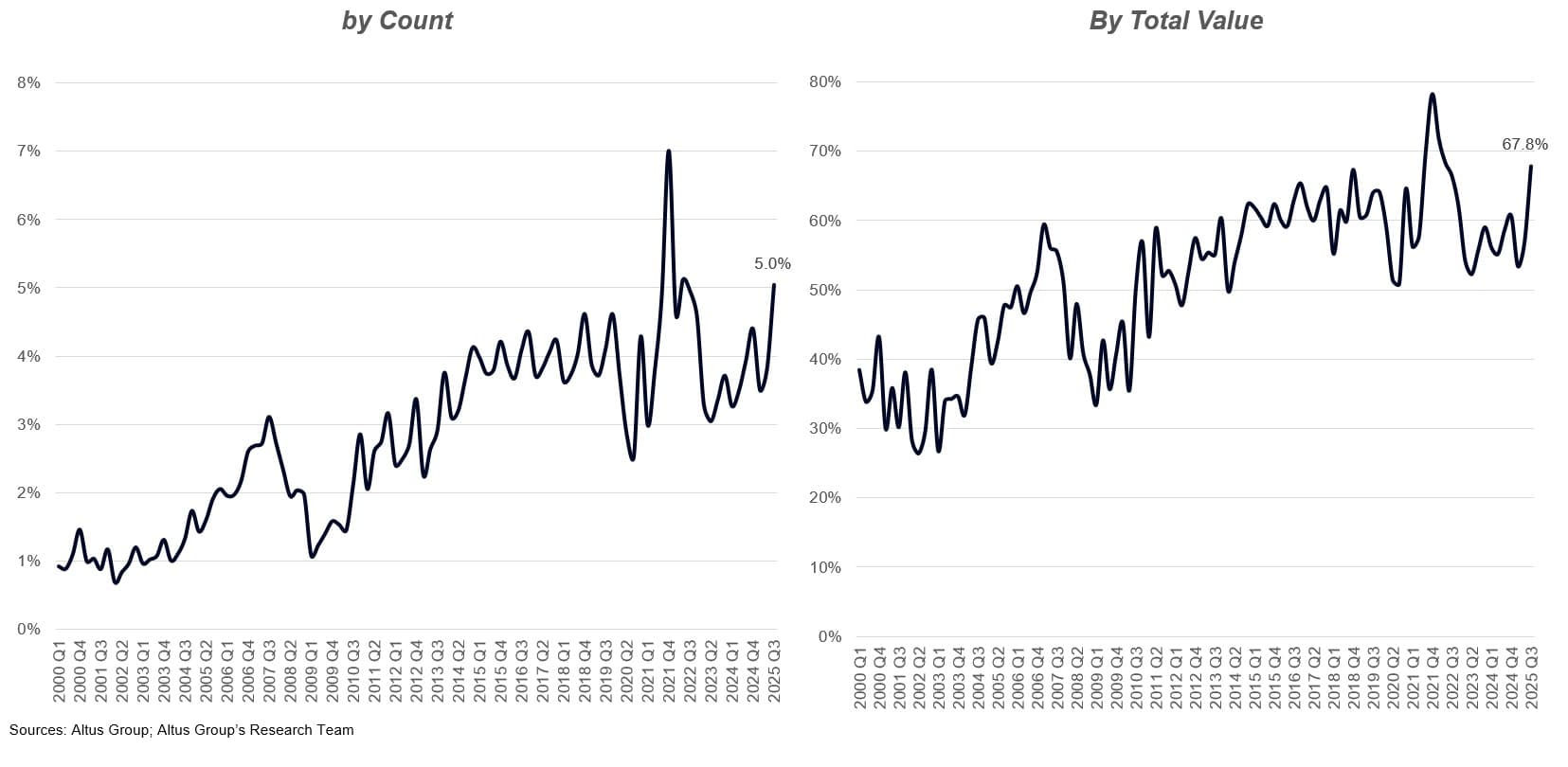

Le troisième trimestre 2025 a marqué une nette rupture avec cette tendance, témoignant d'un regain de confiance chez les investisseurs. Au total, 1 826 transactions portant sur un seul actif ont dépassé les 10 millions de dollars au troisième trimestre 2025, un record depuis le troisième trimestre 2022, soit 5 % de l'ensemble des transactions sur un seul actif. La valeur de ces transactions a dépassé les 76 milliards de dollars, un niveau jamais atteint depuis le troisième trimestre 2022 et qui n'avait été atteint que deux fois avant la pandémie. Les transactions importantes ont représenté 67,8 % du volume total des transactions sur un seul actif, un niveau qui n'avait plus été observé depuis mi-2022 et qui est légèrement supérieur au pic pré-pandémique de 67,2 % atteint fin 2018.

Part en pourcentage des transactions importantes portant sur un seul actif (>10 millions de dollars)

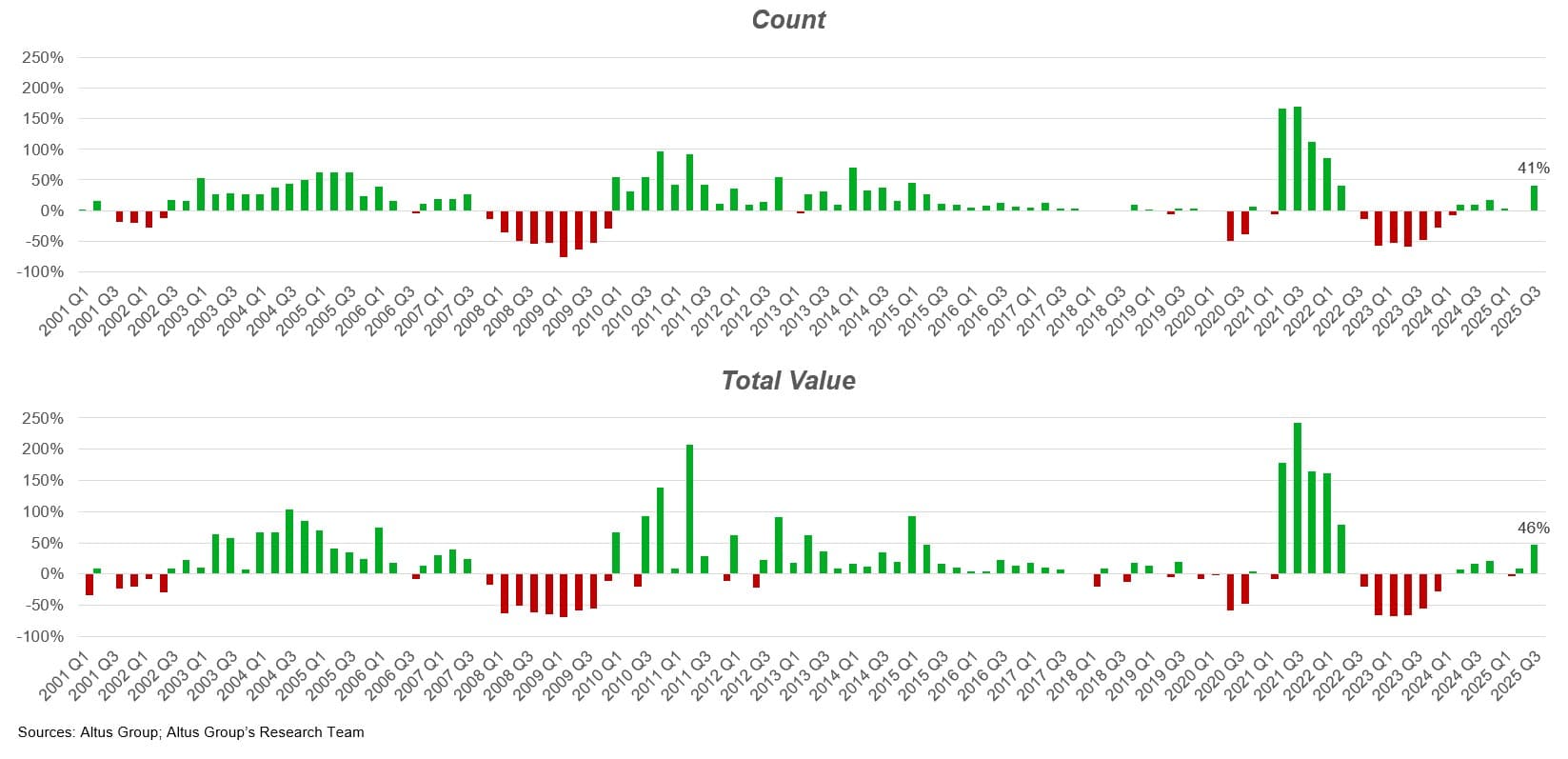

Globalement, le nombre de transactions importantes a progressé de 48 % par rapport au trimestre précédent, de 41 % sur un an et de 15,9 % sur les quatre derniers trimestres. La valeur totale a augmenté de 48 % par rapport au deuxième trimestre, de 46 % par rapport à l'année précédente et de 19,3 % sur les quatre derniers trimestres. Si l'on exclut la période de forte croissance qui a immédiatement suivi la pandémie, il s'agit du taux de croissance le plus élevé enregistré pour ce type de transactions depuis plus de dix ans : en nombre depuis le premier trimestre 2015 et en valeur totale depuis le deuxième trimestre 2015.

Variation annuelle du volume des transactions importantes (>10 millions de dollars)

Pourquoi le volume total des transactions reste-t-il inférieur aux niveaux de pointe ?

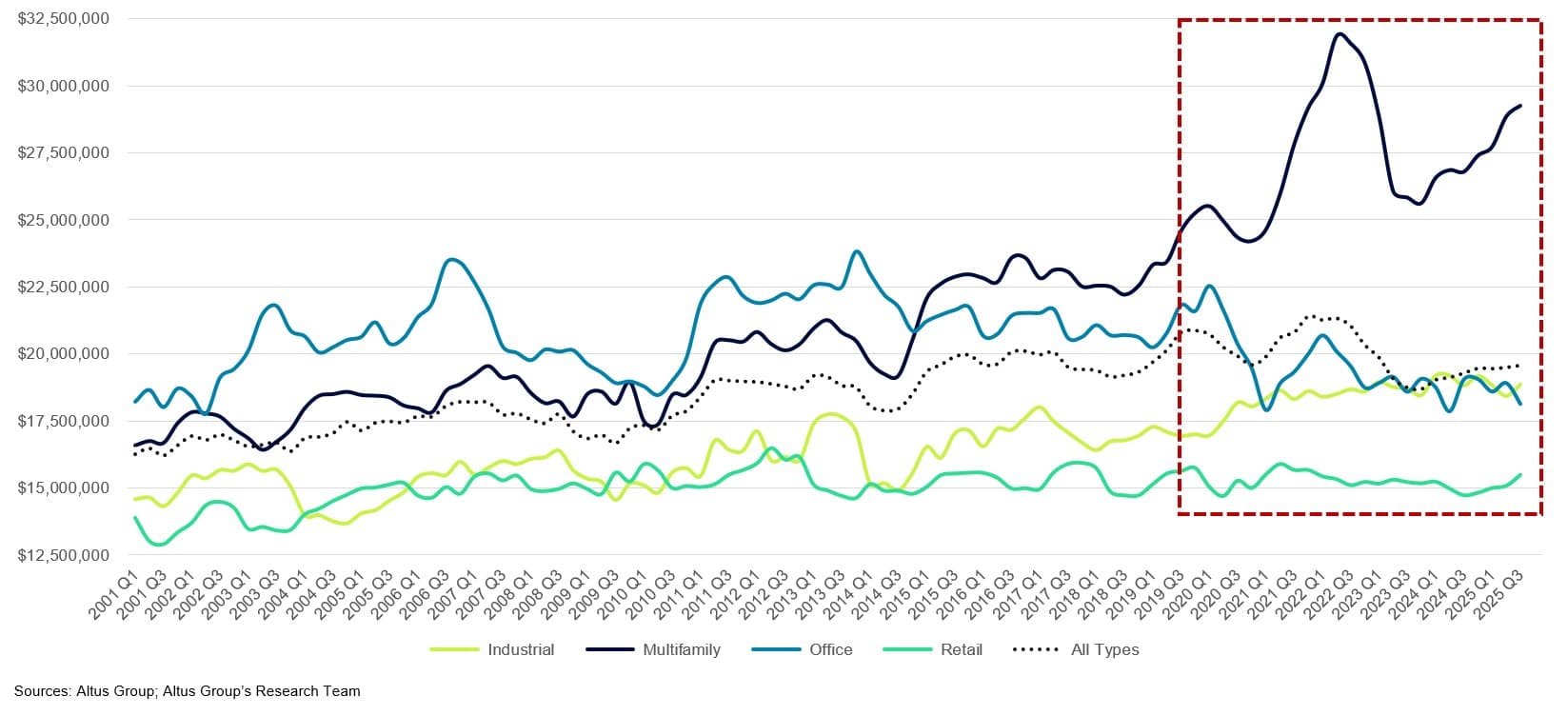

Malgré la reprise de l'activité transactionnelle, le volume total des transactions demeure inférieur à celui de 2021 et aux sommets atteints en 2022. Ce déficit s'explique principalement par la taille des transactions. La valeur médiane des transactions importantes, tous types de biens confondus, s'élevait à 19,6 millions de dollars au troisième trimestre 2025, soit environ 9 % de moins que le pic de 21,4 millions de dollars atteint fin 2021.

En réalité, tous les principaux types de biens immobiliers étaient inférieurs à leur point culminant historique au troisième trimestre 2025 :

Secteur | Taille médiane des grandes transactions (T3 2025, en millions de dollars) | Pic (en millions de dollars) | Période de pointe | Variation en pourcentage par rapport au pic |

|---|---|---|---|---|

Industriel | 18.9 | 19.2 | 1er trimestre 2024 | -1,7% |

Multifamilial | 29.3 | 31,8 | 2e trimestre 2022 | -8,2% |

Bureau | 18.1 | 23.8 | 4e trimestre 2013 | -23,8% |

Vente au détail | 15,5 | 16,5 | 2e trimestre 2012 | -6,1% |

Tous types | 19.6 | 21.4 | 4e trimestre 2021 | -8,6% |

Le repli du marché immobilier multifamilial depuis son pic du deuxième trimestre 2022 reflète globalement la tendance générale, avec une baisse de 8,2 % par rapport à fin 2024. Le marché industriel a atteint son point culminant plus récemment, au premier trimestre 2024, et se situe à seulement 1,7 % en dessous de ce niveau. Le secteur des bureaux se distingue nettement par son retard, la taille médiane des transactions ayant chuté de 23,8 % depuis le quatrième trimestre 2013, marquant un déclin continu sur plus d'une décennie. La taille des transactions dans le commerce de détail est restée remarquablement stable, oscillant autour de 15 millions de dollars depuis des années et se situant à seulement 6,1 % en dessous de son pic de 2012.

Mais une certaine croissance récente est manifeste, la taille médiane des grandes transactions immobilières commerciales ayant augmenté de 4,7 % depuis le creux post-pandémique du quatrième trimestre 2023, principalement en raison d'une hausse de 14,2 % de la taille médiane des transactions multifamiliales.

Taille médiane des transactions importantes (>10 millions de dollars) par secteur

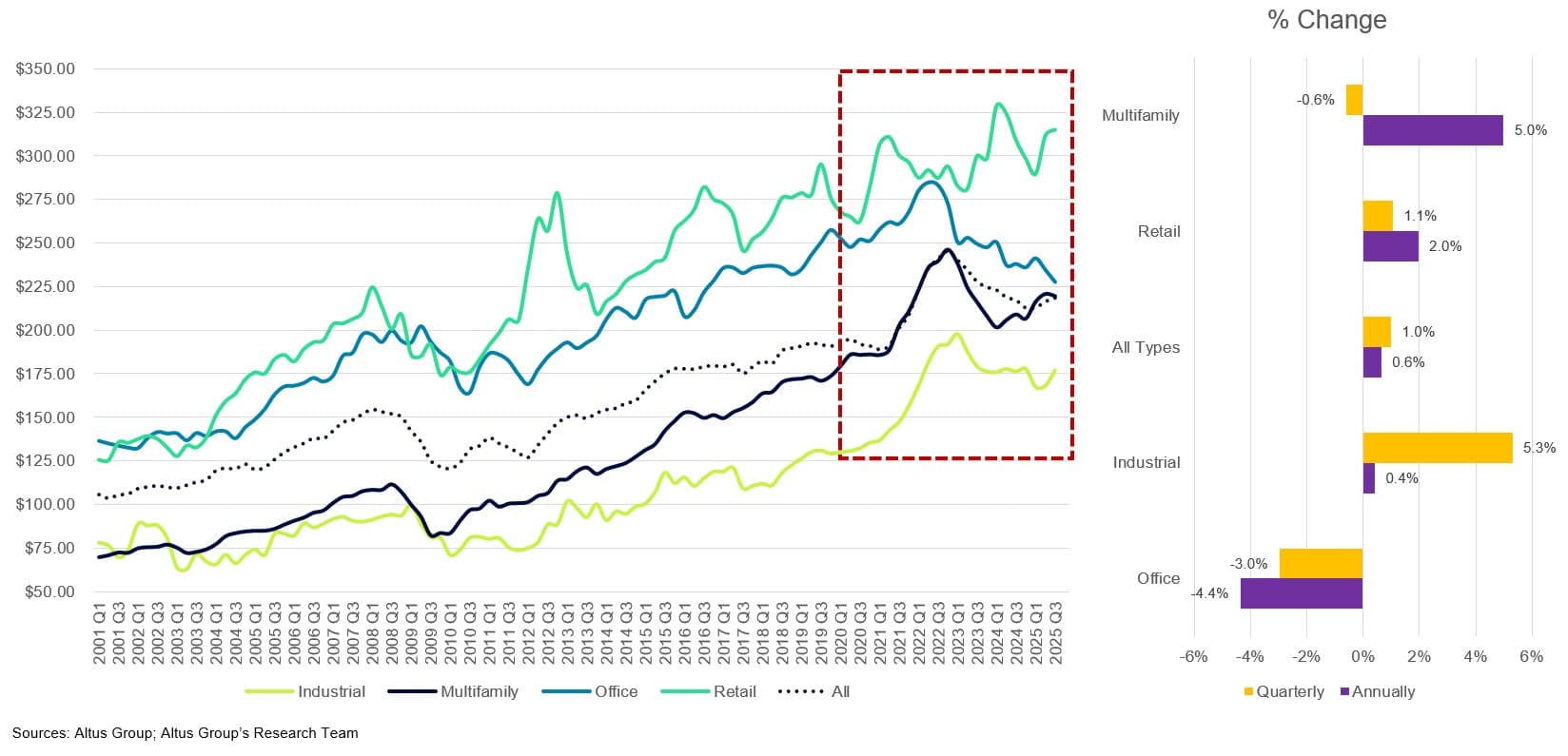

L'évolution des prix apporte un éclairage supplémentaire. Tous types de biens confondus, le prix médian au pied carré a progressé de 0,6 % d'un trimestre à l'autre et sur un an, signe d'une certaine stabilisation. Toutefois, les prix des bureaux ont reculé de 3,0 % sur le trimestre et de 4,4 % sur un an, tandis que ceux des immeubles résidentiels ont baissé de 0,6 % sur le trimestre (mais progressé de 5,0 % sur un an).

Prix médian au pied carré pour les transactions importantes (>10 millions de dollars)

Un pas vers la normalisation

La réapparition d'importantes transactions portant sur un seul actif, même pour des montants inférieurs à ceux de la période faste de 2021-2022, constitue une étape importante vers la normalisation du marché. Les investisseurs manifestent à nouveau leur volonté d'investir des capitaux significatifs dans des biens immobiliers individuels, ce qui témoigne d'une meilleure formation des prix et d'une légère hausse de l'appétit pour le risque.

À l'approche de la fin de l'année, la question cruciale est de savoir si cette dynamique peut se maintenir. L'activité des grandes opérations continuera-t-elle de s'accélérer à mesure que les coûts d'emprunt se stabilisent, ou le marché marquera-t-il une nouvelle pause avant qu'une reprise plus générale ne s'installe ?

Quoi qu'il en soit, le troisième trimestre 2025 a apporté la preuve la plus claire depuis plusieurs années du retour de la liquidité sur le segment haut de gamme du marché de l'immobilier commercial. Retrouvez plus d'informations sur les tendances de l'immobilier commercial au troisième trimestre 2025 dans la dernière édition de Rapport trimestriel sur les investissements et les transactions immobilières commerciales aux États-Unis.

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

mars 30, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché américain ?

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 30, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché américain ?

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 12, 2026