Tendances d'évaluation de l'immobilier commercial – Perspectives du marché des bureaux – T3 2025

Malgré des indicateurs positifs, la reprise du marché des bureaux est inégale aux États-Unis, en Europe et au Canada.

Points saillants

Dans toutes les régions, on observe des signes évidents d'amélioration de la liquidité et d'un regain d'intérêt des investisseurs pour les actifs immobiliers de bureaux de premier ordre.

La reprise devrait prendre la forme d'un K, les actifs de premier ordre sur les principaux marchés étant à l'origine de toute amélioration, tandis que les actions liées aux matières premières continuent de souffrir ou de chercher d'autres utilisations.

Les obligations de retour au bureau imposées par les principaux employeurs soutiennent les nouvelles activités de location.

Aux États-Unis, alors que les valeurs des bureaux suivent toujours une légère tendance à la baisse, l'aspect flux de trésorerie de l'appréciation a été positif au cours des quatre derniers trimestres, avec un gain total de 0,9 % sur un an.

En Europe, l'appréciation des bureaux a affiché une tendance positive au cours des cinq derniers trimestres, avec des gains de valeur de 0,5 % au troisième trimestre et de 2,3 % sur un an.

Les indicateurs du marché des bureaux au Canada s’améliorent, le rythme des baisses de valeur ralentissant et le secteur enregistrant globalement son meilleur trimestre depuis des années, avec une baisse de valeur de 0,26 %.

Les actifs de premier ordre attirent à la fois les investisseurs et les locataires.

Le secteur des bureaux, durement touché, commence à montrer des signes de reprise qui augurent bien d'une stabilisation des valeurs et d'un retour de la confiance des investisseurs.

Les marchés mondiaux des bureaux ont été confrontés à bon nombre des mêmes défis et mutations structurelles induites par la pandémie. Le retour au bureau, la recherche de la qualité et l'amélioration de la liquidité sont des thèmes communs aux États-Unis, au Canada et en Europe. Cependant, ces grandes tendances – et leur impact sur les fondamentaux et la valorisation du marché des bureaux – se manifestent de manière très différente selon les régions.

Les États-Unis ont connu la baisse la plus marquée des prix de l'immobilier de bureaux. Au troisième trimestre, les prix moyens ont chuté de 44,8 % par rapport aux niveaux pré-pandémiques. En comparaison, les prix en Europe ont mieux résisté, avec un recul de seulement 15,4 %. Le Canada se situe en milieu de classement, avec des prix en baisse de 30 % depuis le début de la pandémie de COVID-19.

Il est à noter que les trois régions affichent des signes d'amélioration de leurs principaux indicateurs de performance, même si cette progression ne se traduit que par un ralentissement du déclin. Un changement important sur le marché réside dans le retour de la confiance des investisseurs et de leur appétit pour les actifs de bureaux. Dans chaque région, des signes clairs indiquent un retour de la liquidité : les investisseurs recommencent à s'engager dans des transactions immobilières de bureaux, avec une augmentation des offres pour des espaces de bureaux de meilleure qualité sur des marchés plus dynamiques, tels que New York et San Francisco. Cependant, l'analyse des performances et des perspectives à court terme des marchés régionaux révèle des nuances. Voici quelques-unes des principales tendances :

Aux États-Unis, la croissance des flux de trésorerie, bien que modérée, est un signe d'amélioration des tendances pour le secteur.

Les données pour l'Europe montrent une amélioration continue des revenus, même pendant la récente période de baisse de la valeur.

Un point positif du marché canadien des bureaux est l'accélération de l'activité de location, notamment les transactions effectuées depuis le début de l'année jusqu'au troisième trimestre, qui ont dépassé les niveaux de 2023

Ci-dessous, nous examinons de plus près la performance et les perspectives de chacune des trois régions.

États-Unis : Des signes de reprise apparaissent

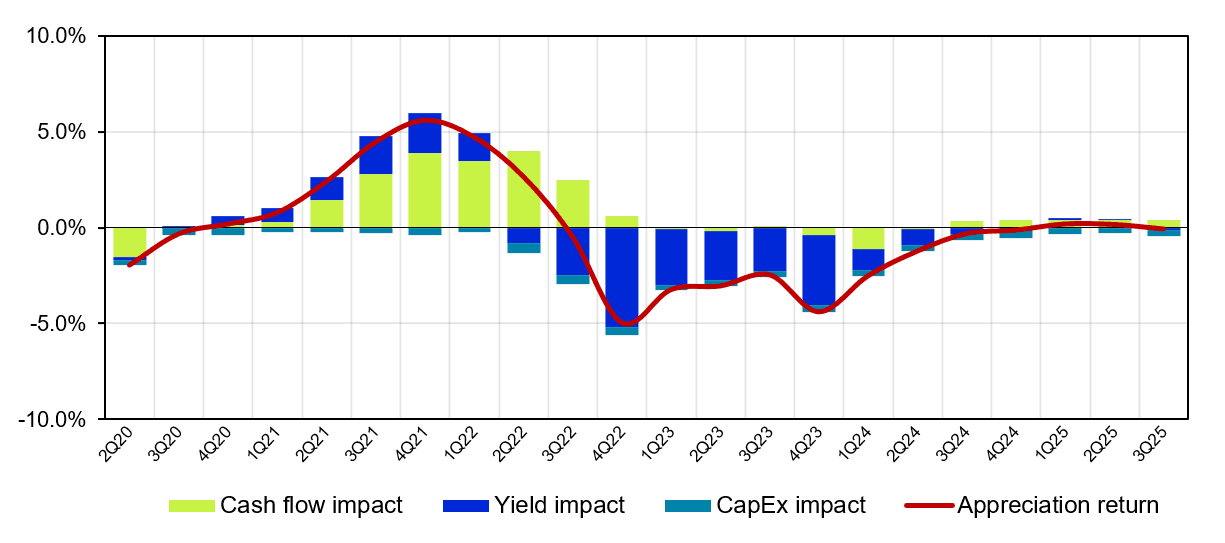

Les prix des bureaux ont fortement chuté aux États-Unis et nous n'en connaissons pas encore le point le plus bas. Ils ont baissé de 44,8 % depuis la période pré-pandémique, avec un recul supplémentaire de 0,9 % au troisième trimestre. À titre de comparaison, les prix de tous les types de biens immobiliers ont diminué de seulement 4,8 % par rapport aux niveaux pré-pandémiques.

Figure 1 : T3 2025 – Rendement en appréciation – Tous secteurs américains

Les valeurs américaines ont été plus durement touchées pour diverses raisons, notamment :

Le taux élevé de logements vacants a pesé sur les flux de trésorerie, qui s'érodent depuis trois ans.

La prévalence des prêts sans recours a facilité la restitution des biens immobiliers aux prêteurs lorsque leur valeur est tombée en dessous du montant du prêt. Ces situations ont engendré une cascade de dépréciations qui ont impacté les évaluations et la liquidité des actifs immobiliers de bureaux aux États-Unis.

Du côté positif, même si l'immobilier de bureaux reste à la traîne sur la plupart des indicateurs par rapport aux autres types de biens, des signes d'amélioration se font jour. Les flux de trésorerie sont redevenus positifs au cours des quatre derniers trimestres, avec une hausse de 0,9 % sur un an. « L'impact sur le rendement a légèrement baissé au troisième trimestre, à -0,5 %, ce qui reflète probablement les difficultés propres à chaque immeuble et une prudence accrue des investisseurs vis-à-vis du secteur. Toutefois, la progression des flux de trésorerie, bien que modérée, indique que le secteur pourrait commencer à se stabiliser », explique Phil Tily, vice-président senior, Analyse de la performance, chez Altus Group.

Le taux d'occupation des bureaux reste inférieur d'environ 30 % à son niveau d'avant la pandémie. Cependant, l'activité locative reprend dans de nombreuses grandes métropoles. Les employeurs recherchent des espaces de bureaux modernes et de qualité pour inciter leurs employés à revenir au bureau. Par exemple, Deloitte a signé un accord en début d'année pour installer son siège social nord-américain dans la nouvelle tour de bureaux 70 Hudson Yards, d'une superficie de 102 000 m², actuellement en construction à Midtown Manhattan.

Aux États-Unis, la liquidité des actifs de bureaux s'améliore considérablement. Il y a deux ans, le financement des immeubles de bureaux s'établissait à SOFR + 600 ou 700 points de base. Plus récemment, les spreads ont chuté jusqu'à 200 ou 300 points de base. « Avec l'amélioration du financement, nous constatons une hausse des offres pour certains immeubles de bureaux récents et bien loués », explique Robby Tandjung, vice-président exécutif du département Conseil en évaluation chez Altus Group. À New York, par exemple, le 590 Madison Avenue a été vendu pour 1 milliard de dollars en début d'année. « Bien que cela ne soit pas vrai pour tous les marchés, les investisseurs sont de plus en plus confiants envers les bureaux, notamment compte tenu de la reprise de l'activité locative », ajoute-t-il.

Perspectives américaines

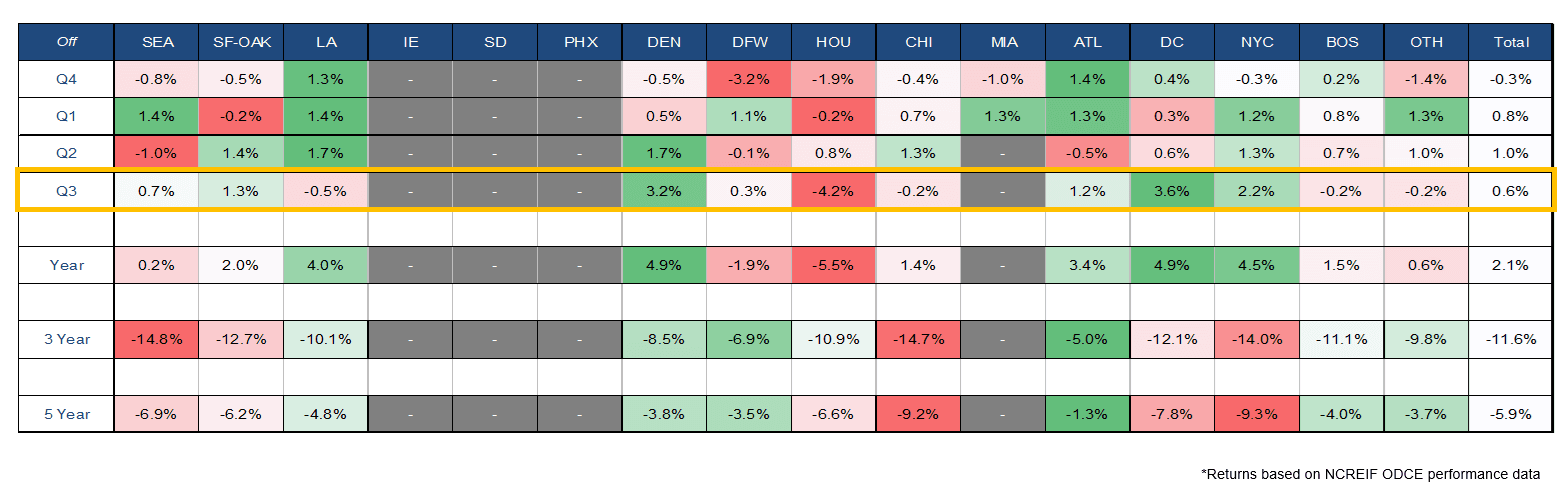

La reprise du marché immobilier de bureaux américain se poursuit, mais à un rythme inégal, certaines métropoles affichant de meilleures performances que d'autres. Au cours de l'année écoulée, des marchés comme New York et Los Angeles, ainsi que San Francisco ces derniers trimestres, enregistrent une dynamique positive de leur rendement total, tandis que d'autres, comme Houston et Boston, accusent un retard dans la reprise.

Figure 2 : Rendements totaux par zone métropolitaine américaine (CBSA), T4 2024 – T3 2025

Le marché des espaces de bureaux standard continuera de faire face à des défis, notamment d'importants investissements et une demande locative en baisse, tandis que l'activité locative reprend pour les immeubles de catégorie A les plus prestigieux. Les États-Unis sont également confrontés à des difficultés liées au ralentissement de la croissance de l'emploi et à l'incertitude quant à l'impact de l'IA sur ce dernier. L'IA pourrait constituer un frein pour certains secteurs et un atout pour d'autres. Les investisseurs continuent de suivre de près l'évolution de ces tendances sur le marché des bureaux.

Europe : Les flux de trésorerie restent résilients face aux pressions du marché

Les prix des bureaux en Europe ont mieux résisté que dans d'autres régions, et les données récentes témoignent d'une dynamique positive. Ils ont baissé de 15,4 % par rapport à leur niveau pré-pandémique, contre une baisse moyenne de 4,2 % pour l'ensemble des types de biens immobiliers. Bien que les bureaux se négocient avec une décote par rapport aux autres types de biens, le secteur n'a pas connu de repli excessif. En réalité, les bureaux de base ont subi la même correction de valeur que le commerce de détail depuis le début de la pandémie.

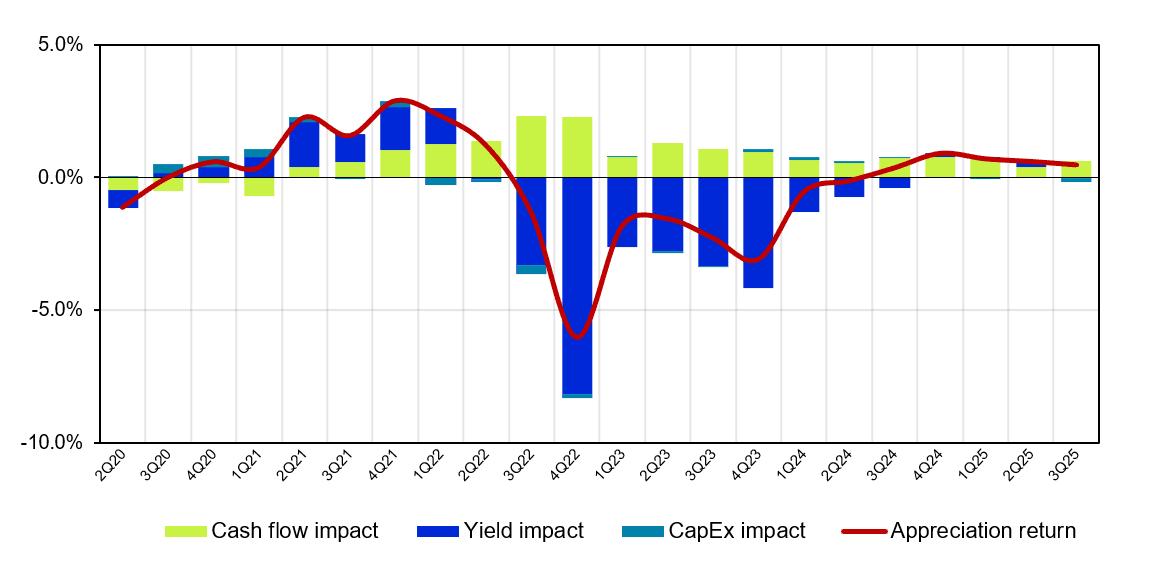

Figure 3 : T3 2025 - Rendement en appréciation - Europe tous secteurs

L'appréciation du secteur a également affiché une tendance positive au cours des cinq derniers trimestres, avec des gains de valeur de 0,4 % au troisième trimestre et de 2,3 % sur un an. Malgré des inquiétudes justifiées concernant certains segments du marché des bureaux, notamment les actifs de moindre qualité, le principal facteur de la dépréciation en Europe a été la hausse des taux d'intérêt et la réévaluation des rendements qui en a découlé.

Les fondamentaux sont restés relativement solides malgré les pressions du marché. Les données montrent une amélioration continue du chiffre d'affaires, même après la récente période de repli des valeurs. Les flux de trésorerie ont progressé de 0,9 % au troisième trimestre et de 2,6 % sur les douze derniers mois, tandis que l'impact sur le rendement est resté relativement stable.

L'appréciation générale du secteur s'est accélérée entre le deuxième et le troisième trimestre, les prix des bureaux au Royaume-Uni, en Allemagne, en France et aux Pays-Bas ayant tous progressé au cours du dernier trimestre. « Les indicateurs du marché européen des bureaux – tant en termes de rendement que de flux de trésorerie liés à l'appréciation du marché – restent inférieurs à ceux d'autres secteurs, mais on observe de plus en plus de signes de normalisation », explique Le Goff.

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

L'une des raisons du recul plus modéré des prix des bureaux réside dans la reprise plus rapide du retour au bureau en Europe après la pandémie. Les données d'évaluation européennes d'Altus révèlent également une forte tendance à privilégier la qualité, ce qui a profité aux fonds investissant généralement dans des actifs plus récents. « On observe toujours une forte disparité entre les meilleurs actifs et les autres. La demande est la plus forte pour les immeubles de prestige situés en centre-ville des principales capitales », explique Nicolas Le Goff, directeur du département Conseil en évaluation pour l'Europe chez Altus Group.

La France a affiché la meilleure performance de l'année, avec une hausse des valeurs de 6,3 %, supérieure à la moyenne. Les rendements des bureaux français se sont également resserrés au cours de l'année écoulée, les valeurs ayant bénéficié d'une nette amélioration, supérieure à la moyenne, des loyers contractuels et de marché.

Perspectives européennes

Le marché européen des bureaux devrait poursuivre sa normalisation. Investisseurs et locataires privilégient les immeubles de catégorie A plus récents. Plusieurs grands immeubles de bureaux ont été vendus en Europe cette année, notamment le Centre d'Affaires dans le quartier du Trocadéro, cédé pour 700 millions d'euros (819 millions de dollars américains).

JP Morgan a également annoncé son intention de construire une nouvelle tour de bureaux ultramoderne dans le quartier londonien de Canary Wharf. « Cela démontre une fois de plus la forte demande pour des immeubles de bureaux de la plus haute qualité », déclare Le Goff. À l'inverse, les immeubles de moindre qualité connaissent un net ralentissement.

Canada : L'activité de location s'accélère

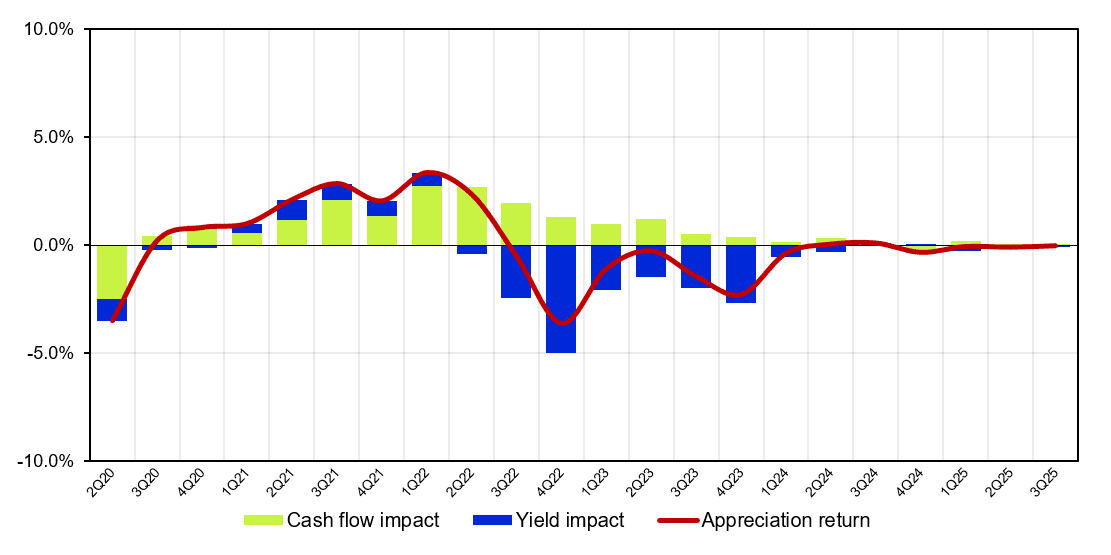

Au Canada, la valeur des immeubles de bureaux a chuté de 30 % en moyenne depuis les niveaux pré-pandémiques. Au troisième trimestre, cette baisse s'est accentuée, avec un recul de 0,26 % par rapport au trimestre précédent et de 1,3 % sur un an. Cependant, certains indicateurs montrent des signes d'amélioration. Les flux de trésorerie sont restés relativement stables au troisième trimestre (-0,07 %), mais la tendance est positive, avec une hausse de 0,4 % depuis le début de l'année.

Figure 4 : T3 2025 - Rendement en appréciation - Canada, tous secteurs

Autre point positif du marché : l’activité locative s’accélère. Au troisième trimestre, elle a déjà dépassé les niveaux prévus pour l’ensemble de l’année 2023. Cette demande est tirée par les services financiers, la reprise d’activité dans le secteur technologique et le retour obligatoire au bureau. Toutefois, la tendance reste marquée par une forte polarisation, les immeubles les plus performants étant les moteurs de la reprise.

Le taux d'inoccupation des immeubles AAA, notamment à Toronto, est tombé sous la barre des 2 %, et les locataires éprouvent de plus en plus de difficultés à trouver de grands espaces contigus. Face à la raréfaction des espaces de prestige, la demande se reporte sur les autres immeubles de catégorie A. « Les évaluateurs commencent à intégrer des prévisions de hausse des loyers, et dans certains immeubles de catégorie A, ils revoient à la baisse leurs attentes concernant les indemnités d'aménagement en raison de la vigueur du marché, bien que cela soit surtout observé dans les immeubles les plus prestigieux et les plus concurrentiels », explique Robert Santilli, directeur des services de conseil en évaluation chez Altus Group – Canada.

Le retour obligatoire au bureau contribue à relancer le marché locatif. Par exemple, les six grandes banques canadiennes font revenir leurs employés au bureau cinq jours par semaine, et le gouvernement de l'Ontario exigera ce même retour au bureau cinq jours par semaine dès janvier. « Je pense que cela fera jurisprudence pour les autres municipalités », affirme Santilli. Oxford Properties a commencé à prélouer un nouvel immeuble de bureaux de 111 500 mètres carrés au centre-ville de Toronto.

Alors que l'immobilier de bureaux était largement considéré comme peu attractif il y a 24 mois, l'appétit des investisseurs pour les actifs de qualité est de retour. « Certaines transactions récentes sur des immeubles de bureaux de catégorie A+ montrent que les investisseurs institutionnels reviennent sur le marché, et dans certains cas, à des rendements assez élevés », explique Santilli. L'impact sur le rendement a diminué à -0,19 % au troisième trimestre et à -1,7 % sur un an.

Perspectives du Canada

À l'instar des États-Unis, un ralentissement de la croissance de l'emploi pourrait freiner la reprise. Bien que le taux de chômage au Canada ait atteint son plus bas niveau en 16 mois, à 6,5 %, en novembre 2025, il demeure élevé chez les 15-24 ans, à 12,8 %. Toutefois, les perspectives à court terme tablent sur une reprise en forme de K inégale. Les actifs les plus performants affichent une tendance à la hausse, tandis que les actifs de catégorie B et C, de moindre qualité, pourraient stagner ou connaître de nouvelles baisses.

La reprise des activités au bureau sera sélective.

Les données recueillies aux États-Unis, en Europe et au Canada indiquent que le secteur se stabilise, et non qu'il connaît une reprise linéaire. La liquidité revient et les flux de trésorerie s'améliorent, mais la reprise de la valeur se concentre sur les actifs récents et bien situés, bénéficiant d'une forte demande locative. Les immeubles plus anciens, nécessitant d'importants investissements et présentant des perspectives de location plus faibles, devraient subir une pression continue sur leurs revenus, leurs rendements et leurs valeurs.

Pour les investisseurs, les prêteurs et les évaluateurs, cela signifie que l'exposition au marché des bureaux doit être gérée au niveau de l'actif plutôt que par le biais de prévisions sectorielles générales. L'analyse des risques doit tenir compte des besoins en investissements initiaux plus élevés, d'une commercialisation plus lente et d'hypothèses de croissance des loyers différenciées selon les catégories de qualité et les zones géographiques. L'analyse de scénarios relatifs aux tendances de l'emploi, aux politiques de retour au bureau et au risque de refinancement doit être intégrée à l'évaluation, à la stratégie de portefeuille et aux décisions d'octroi de prêts.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteurs

Robby Tandjung

Vice-président exécutif, Conseil en évaluation

Phil Tily

Vice-président principal, Analyse de la performance

Nicolas Le Goff

Directeur, Conseil en évaluation - Europe

Robert Santilli

Directeur, Conseil en évaluation

Auteurs

Robby Tandjung

Vice-président exécutif, Conseil en évaluation

Phil Tily

Vice-président principal, Analyse de la performance

Nicolas Le Goff

Directeur, Conseil en évaluation - Europe

Robert Santilli

Directeur, Conseil en évaluation

Ressources

Dernières informations

févr. 26, 2026

560 milliards de raisons expliquent la reprise du marché immobilier commercial américain.

févr. 26, 2026

Comment les gestionnaires de fonds peuvent favoriser la transparence grâce à des flux de travail connectés

févr. 18, 2026

Comment les gestionnaires de fonds reprennent le contrôle du récit de leur portefeuille

févr. 26, 2026

560 milliards de raisons expliquent la reprise du marché immobilier commercial américain.

févr. 26, 2026

Comment les gestionnaires de fonds peuvent favoriser la transparence grâce à des flux de travail connectés

févr. 18, 2026

Comment les gestionnaires de fonds reprennent le contrôle du récit de leur portefeuille

févr. 3, 2026

L'immobilier commercial comme protection contre l'inflation : comment la structure du bail protège les revenus

janv. 29, 2026