Le ralentissement de l’économie augmente légèrement les attentes de récession aux États-Unis

Points saillants

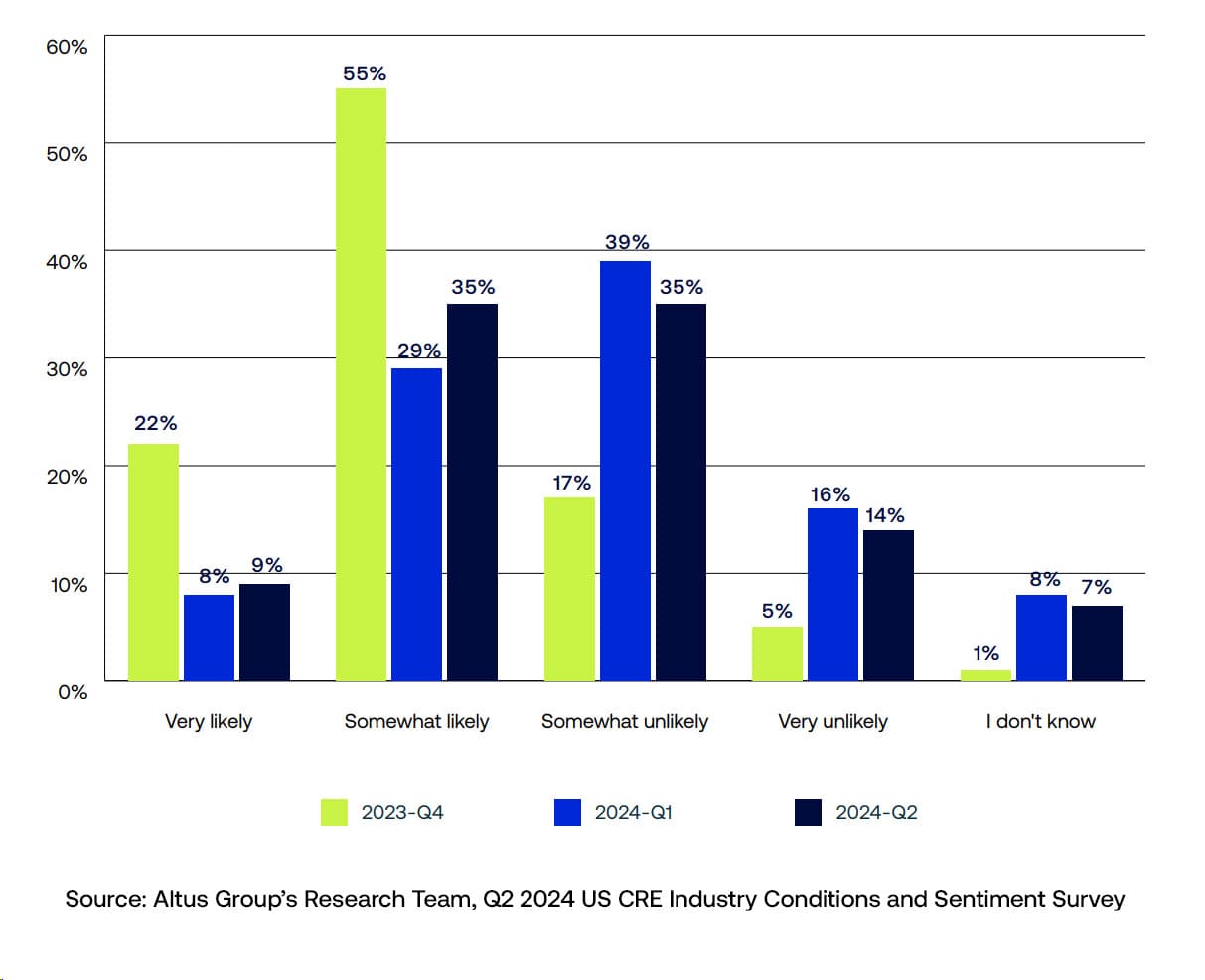

Alors que 49 % des personnes interrogées dans le cadre de l'enquête sur les conditions et le sentiment du secteur de l'immobilier d'entreprise aux États-Unis au deuxième trimestre 2024 ne s'attendent pas à une récession à court terme, celles qui pensent qu'une récession est probable au cours des six prochains mois ont augmenté de 7 points de pourcentage par rapport au trimestre précédent.

La majorité de l'industrie (70 %) se situe actuellement dans le camp "plutôt probable" ou "plutôt improbable", ce qui indique une incertitude dominante.

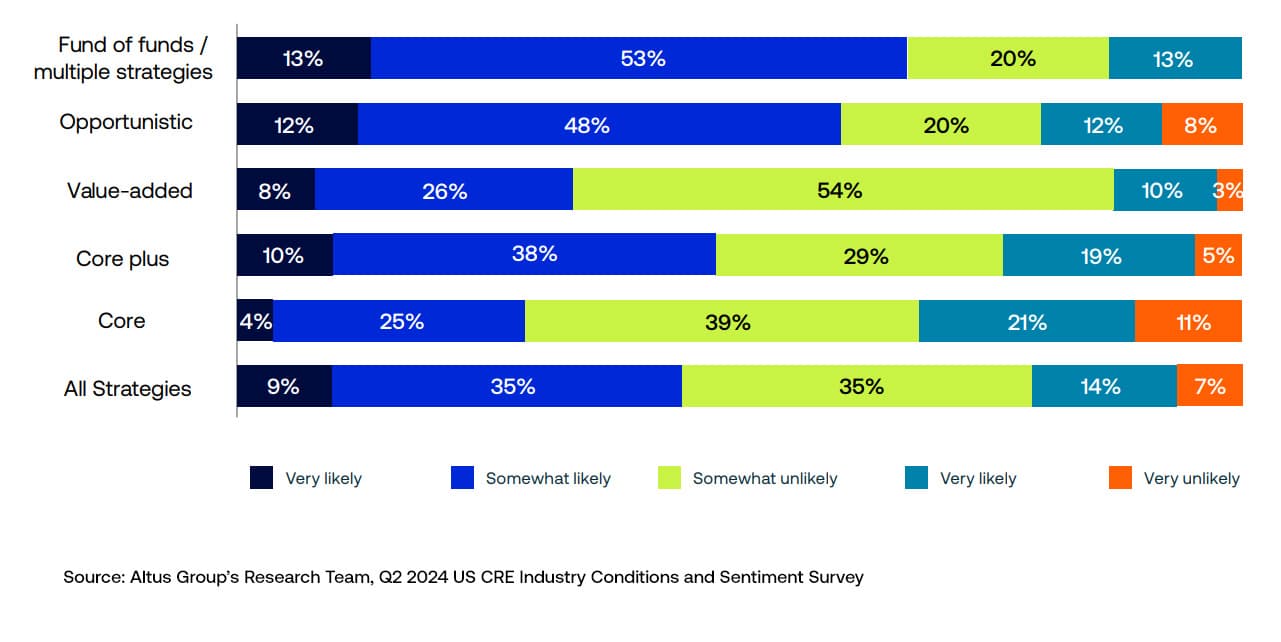

Les répondants aux stratégies de base restent ceux qui s'attendent le moins à une récession à court terme, tandis que ceux qui disposent de fonds de fonds et de stratégies opportunistes sont les plus impatients. Malgré cela, toutes les stratégies ont connu une augmentation trimestrielle des attentes en matière de récession.

La proportion de personnes interrogées qui ne sont pas sûres ("Je ne sais pas") est restée faible, mais a constaté une augmentation d'un trimestre à l'autre des stratégies de base et de base plus.

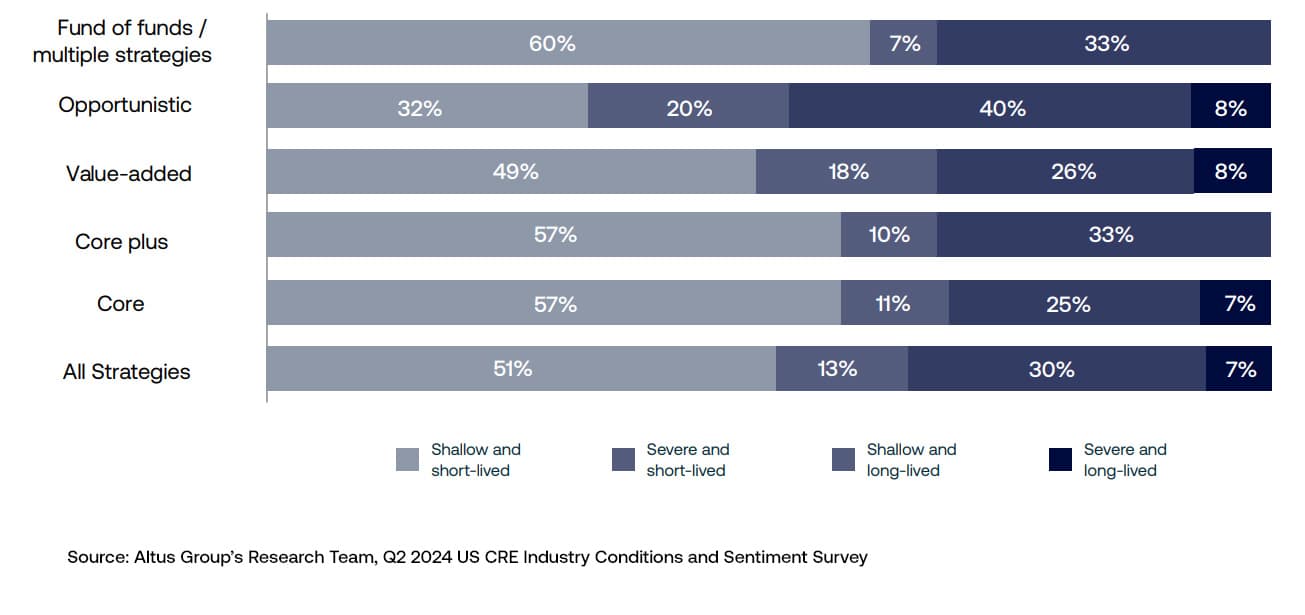

Les attentes concernant la gravité de la prochaine récession ont changé, 80 % des personnes interrogées s'attendant à ce qu'elle soit superficielle (soit "peu profonde et de courte durée", soit "peu profonde et de longue durée"), contre 89 % au trimestre précédent. Il y a eu une augmentation de 9 points de pourcentage du nombre de personnes s'attendant à ce que la prochaine récession soit grave, avec une augmentation notable des stratégies de base et opportunistes.

Évaluation des craintes de récession sur le marché immobilier commercial américain

Le secteur de l’immobilier commercial (CRE) a toujours été un indicateur des tendances économiques plus larges. Notre récentes enquêtes sur les conditions et le sentiment du secteur de l'immobilier d'entreprise aux États-Unis ont fourni un aperçu des attentes du secteur concernant les pressions récessionnistes potentielles. Dans cet article, nous examinerons les résultats de notre dernière enquête du deuxième trimestre et comparerons leurs résultats à ceux des trimestres précédents pour mieux comprendre comment et pourquoi le sentiment le plus récent concernant une récession potentielle a changé.

Anticipations de récession parmi les professionnels de l’immobilier commercial aux États-Unis

En regardant les trimestres précédents, les résultats de notre dernière enquête (T1 2024) présentaient un tableau optimiste, la majorité des personnes interrogées ne s’attendant pas à une récession à court terme. Il y a eu une forte baisse du nombre de professionnels de la CRE qui pensaient qu’une récession était susceptible de se produire au cours des six prochains mois par rapport à nos résultats du quatrième trimestre 2023. Différentes stratégies au sein du secteur, y compris les stratégies de base, les fonds de fonds et les opportunistes, ont montré différents niveaux d'inquiétude, mais dans l'ensemble, il y avait une tendance vers une réduction des craintes d'une récession.

Figure 1 – Quelle est la probabilité d’une récession économique au cours des 6 prochains mois ?

Contrairement au trimestre précédent, notre enquête du deuxième trimestre 2024 indique une légère augmentation des craintes de récession parmi les professionnels de l'immobilier. Même si la plupart des personnes interrogées (49 %) ne s'attendent toujours pas à une récession à court terme, le nombre de ceux qui pensent qu'une récession est probable au cours des six prochains mois a augmenté de 7 points de pourcentage (pp) par rapport au trimestre précédent.

Enquête sur les conditions et le sentiment du secteur immobilier commercial aux États-Unis

Obtenez un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial aux États-Unis sur la base de notre enquête du quatrième trimestre 2024.

Gravité de la récession anticipée

Les attentes concernant la gravité de la prochaine récession ont changé, même si la grande majorité (80 %) des personnes interrogées s'attendent à ce que la prochaine récession potentielle soit superficielle (soit "peu profonde et de courte durée", soit "peu profonde et de longue durée"), ce sentiment a diminué de 9 pp par rapport au trimestre précédent. En revanche, il y a eu une augmentation moyenne de 9 pp dans toutes les stratégies chez ceux qui s’attendent à ce que la prochaine récession soit grave (soit « grave et de courte durée » ou « grave et de longue durée) et une augmentation de 11 pp dans la catégorie de base, et de 10 pp. pp augmentation des stratégies opportunistes.

Figure 3 – Quelle est la probabilité d’une récession économique au cours des six prochains mois ? (par stratégie d'investissement)

Incertitude ambiante

La majorité des répondants à l'enquête du deuxième trimestre (70 %) penchent actuellement pour « incertain », la plupart des répondants tombant dans les catégories « plutôt probable » ou « plutôt improbable » en termes d'anticipation d'une récession. En répartissant les différentes stratégies de fonds, nous avons constaté que les répondants aux stratégies de base étaient généralement moins préoccupés, tandis que ceux qui disposaient de fonds de fonds et de stratégies opportunistes s'attendaient davantage à une récession à court terme. Toutes les stratégies ont constaté une augmentation des anticipations de récession dans l’enquête du deuxième trimestre, ce qui indique une tendance plus large d’inquiétude croissante.

Figure 3 – Quelle est la probabilité d’une récession économique au cours des six prochains mois ? (par stratégie d'investissement)

Notre enquête du deuxième trimestre a également montré une tendance intéressante dans les réponses « Je ne sais pas » à notre question sur les attentes en matière de récession. Même si la part globale des répondants incertains reste faible, on a constaté une augmentation des stratégies de base et de base plus, ce qui suggère une fois de plus une incertitude croissante parmi ces stratégies.

Selon le récent*$* de DeloittePrévisions économiques des États-Unis pour le deuxième trimestre 2024, ils mettent en évidence des perceptions similaires du marché à travers leurs scénarios de prévision préparés. Leurs économistes ont exprimé une évaluation globalement positive à court terme de l’économie, basée sur une solide performance au premier semestre et des mesures réglementaires qui ont rendu de plus en plus probable qu’une récession soit évitée. Cependant, ils notent un ralentissement des facteurs économiques du premier semestre, tels que la croissance de l'emploi et les dépenses de consommation, ainsi que les risques mentionnés dans le Rapport sur la stabilité financière de la Réserve fédérale notant « les risques à court terme pour la stabilité du système financier : taux d'intérêt plus élevés à long terme ; aggravation du conflit géopolitique et de ses retombées ; et les tensions sur les marchés immobiliers, en particulier l'immobilier de bureaux », génèrent un certain scepticisme pour contrer leur optimisme. Ces mêmes points pourraient également servir d’explication fortement plausible pour expliquer pourquoi tant de répondants CRE oscillent entre « plutôt probable » et « plutôt improbable » dans notre enquête du deuxième trimestre.

Implications pour l’industrie CRE

Les changements de sentiment entre nos enquêtes du premier et du deuxième trimestre 2024 soulignent la nature complexe et évolutive des préoccupations de récession au sein du secteur de l’immobilier résidentiel. Début 2024, il y avait grand optimisme de Wall Street pour de multiples baisses de taux d'intérêt, avec six réductions prévues, elle a éclipsé les trois réductions initialement mentionnées par le FOMC à la fin de 2023. Cela correspond à des améliorations significatives de la récession positive à court terme et du sentiment de transaction entre notre enquête du quatrième trimestre 2023 et notre enquête du premier trimestre 2024. Avance rapide jusqu’à présent, nous avons dépassé le milieu de l’année et aucune réduction n’a été mise en œuvre. Compte tenu du décalage entre les attentes des investisseurs et la réalité actuelle, il n’est pas surprenant que le sentiment positif concernant la probabilité et la gravité d’une récession ait connu un certain recul, mais celui-ci n’a pas été profond ni généralisé. Il semble que la communauté des investisseurs en CRE soit ait rapidement accepté que les taux d’intérêt restent plus élevés pendant plus longtemps, et/ou conserve un certain optimisme soutenu par d’autres facteurs économiques positifs et une trajectoire d’inflation en amélioration.

Un élément supplémentaire à noter, parallèlement au sentiment de récession, les intentions de transaction sont également restées considérablement élevées tout au long du premier semestre 2024. Cependant, cette intention ne s'est pas matérialisée par une augmentation significative de l'activité de transaction par rapport à 2023.

Avec notre enquête sur les conditions et le sentiment du secteur immobilier américain du troisième trimestre 2024 En collectant désormais activement de nouvelles réponses, nous verrons bientôt à quel point l’optimisme du secteur reste résilient et s’il se traduira par une amélioration des performances du marché au cours du second semestre 2024.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Auteur

Omar Eltorai

Directeur principal de la recherche, Groupe Altus

Ressources

Dernières informations

mars 30, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché américain ?

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 30, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché américain ?

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 12, 2026