Convergence au sommet, divergence en dessous : tendances des prix de l'immobilier commercial axé sur les services

Points saillants

Au deuxième trimestre 2025, le prix médian des propriétés commerciales, de bureaux et hôtelières s'est stabilisé autour de 140 $ le pied carré ; toutefois, derrière cette apparente uniformité, les performances tarifaires des sous-secteurs restent très disparates.

Les prix des biens immobiliers liés à l'automobile sont passés de remises de longue date à des primes, tandis que les restaurants et les bars continuent d'afficher une prime d'environ 70 % par rapport aux centres commerciaux de proximité.

Les immeubles de bureaux médicaux conservent une prime importante de plus de 50 % par rapport aux bureaux classiques, soutenue par la demande démographique et la stabilité des locataires.

Les hôtels à service complet, autrefois proposés à des prix inférieurs à ceux des hôtels à service limité, se négocient désormais à des prix plus élevés en raison de la rareté des nouvelles constructions et de la reprise plus marquée des marchés urbains et touristiques.

Les performances des sous-secteurs dressent un tableau nuancé pour les secteurs de l'hôtellerie, du commerce de détail et de l'immobilier de bureaux.

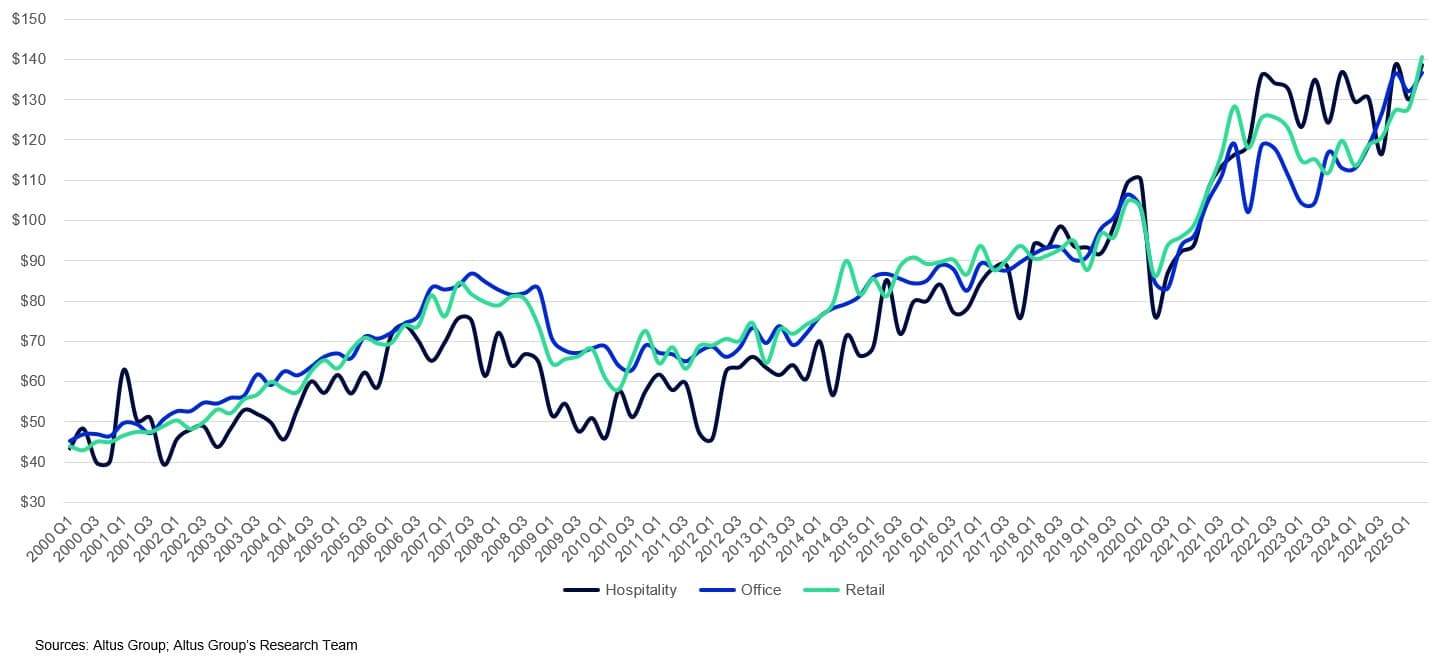

Les prix des commerces de détail, des bureaux et de l'hôtellerie ont convergé au deuxième trimestre 2025, avoisinant les 140 dollars le pied carré.

La convergence masque différentes trajectoires de reprise depuis la pandémie

Les trois secteurs ont enregistré de solides gains trimestriels et annuels.

De la fin des années 2010 jusqu'à la pandémie, le prix médian des actifs immobiliers commerciaux de services (hôtellerie, commerce de détail et bureaux) a évolué de façon similaire au mètre carré. Mais dès 2022, alors que la consommation, longtemps contenue, retournait beaucoup plus vite dans les magasins et les hôtels que les employés dans les bureaux, une hiérarchie s'est dessinée : l'hôtellerie en tête, suivie du commerce de détail, les bureaux étant à la traîne.

Mais au deuxième trimestre 2025, cet écart s'est résorbé, les trois types de biens immobiliers retrouvant des niveaux quasi identiques : 141 $ pour le commerce de détail, 137 $ pour les bureaux et 139 $ pour l'hôtellerie. Les trois secteurs ont également enregistré de solides gains trimestriels et annuels.

Prix médian au pied carré pour les secteurs immobiliers commerciaux axés sur les services

Mais cette symétrie apparente est légèrement trompeuse : en réalité, les trajectoires des sous-secteurs se sont divergées en fonction des données démographiques, des préférences des consommateurs et de la dynamique de l’offre. (S’appuyant sur les données d’Altus Group*$*)Investissements et transactions immobilières commerciales aux États-Unis – 2e trimestre 2025 report, cet article explore ces divergences.

Les primes du sous-secteur de l'immobilier commercial s'élargissent

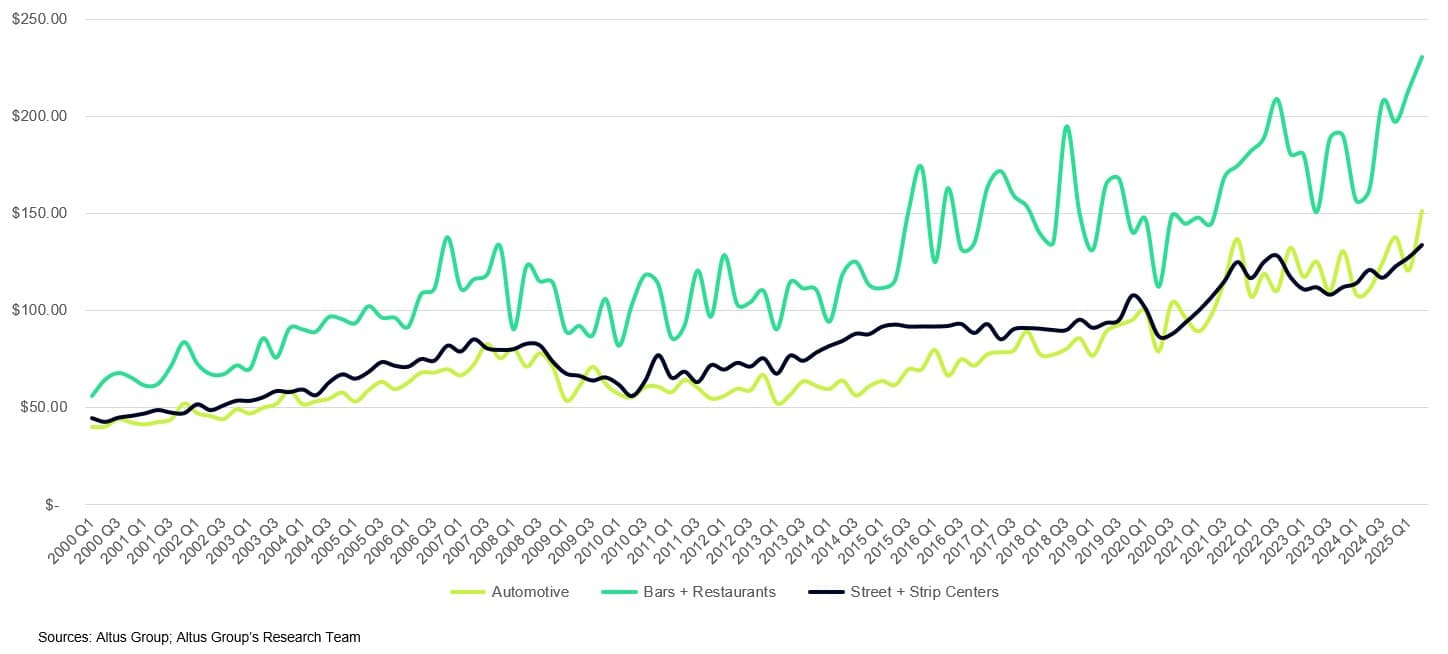

Les sous-secteurs du commerce de détail ont connu une forte hausse, notamment l'automobile (+36,6 % en glissement annuel) et la restauration (+42,2 % en glissement annuel).

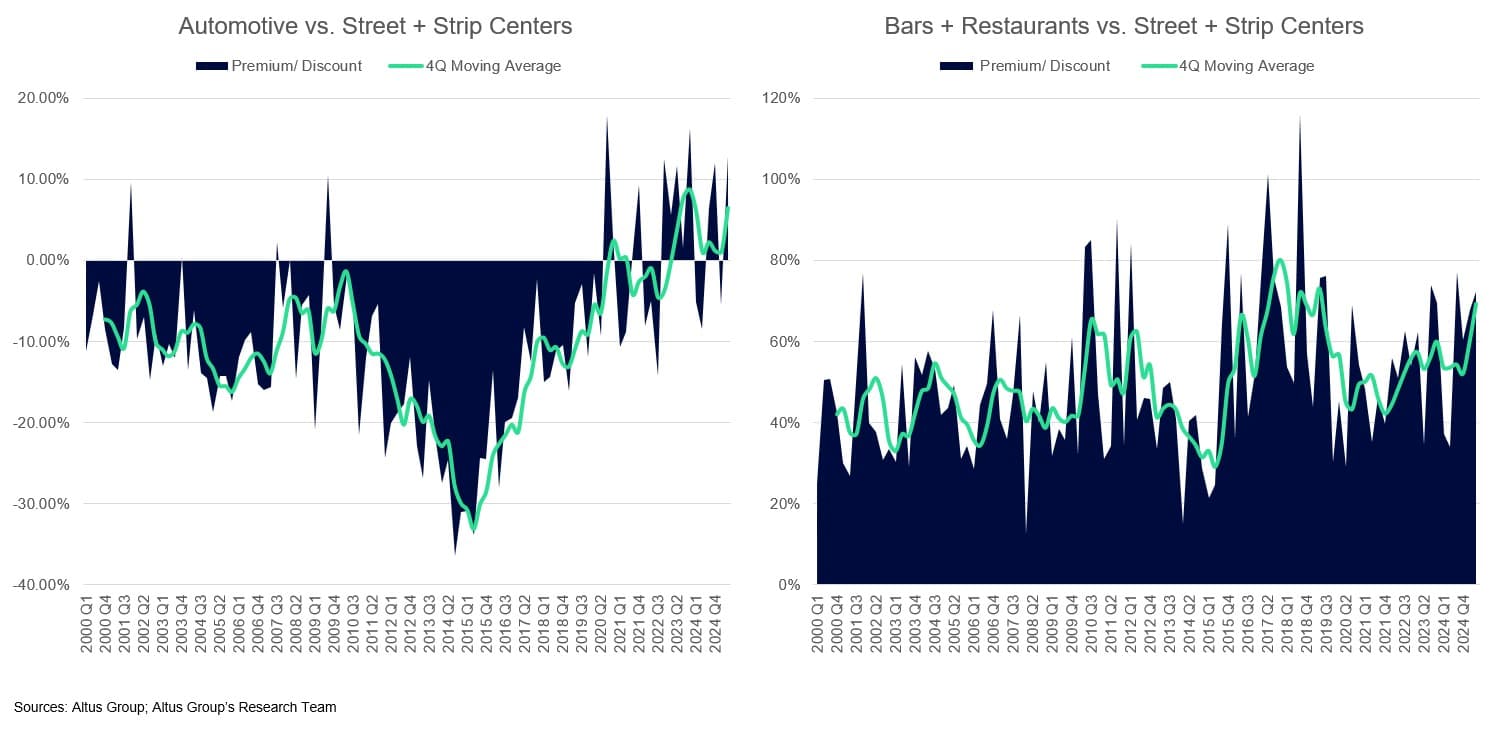

L'immobilier automobile a basculé d'une longue période de rabais à des primes constantes par rapport aux centres commerciaux de proximité.

Les restaurants et les bars conservent une prime d'environ 70 %, reflétant leurs emplacements de choix et la résilience des locataires.

Le secteur du commerce de détail a connu certaines des évolutions les plus marquées au niveau des sous-secteurs. Si la hausse des prix à l'échelle du secteur a été solide au deuxième trimestre (+18,5 % en glissement annuel), les performances de deux secteurs en particulier – l'automobile et la restauration – se distinguent nettement, avec des augmentations respectives de 36,6 % et 42,2 % sur la même période.

Prix de vente médian au pied carré

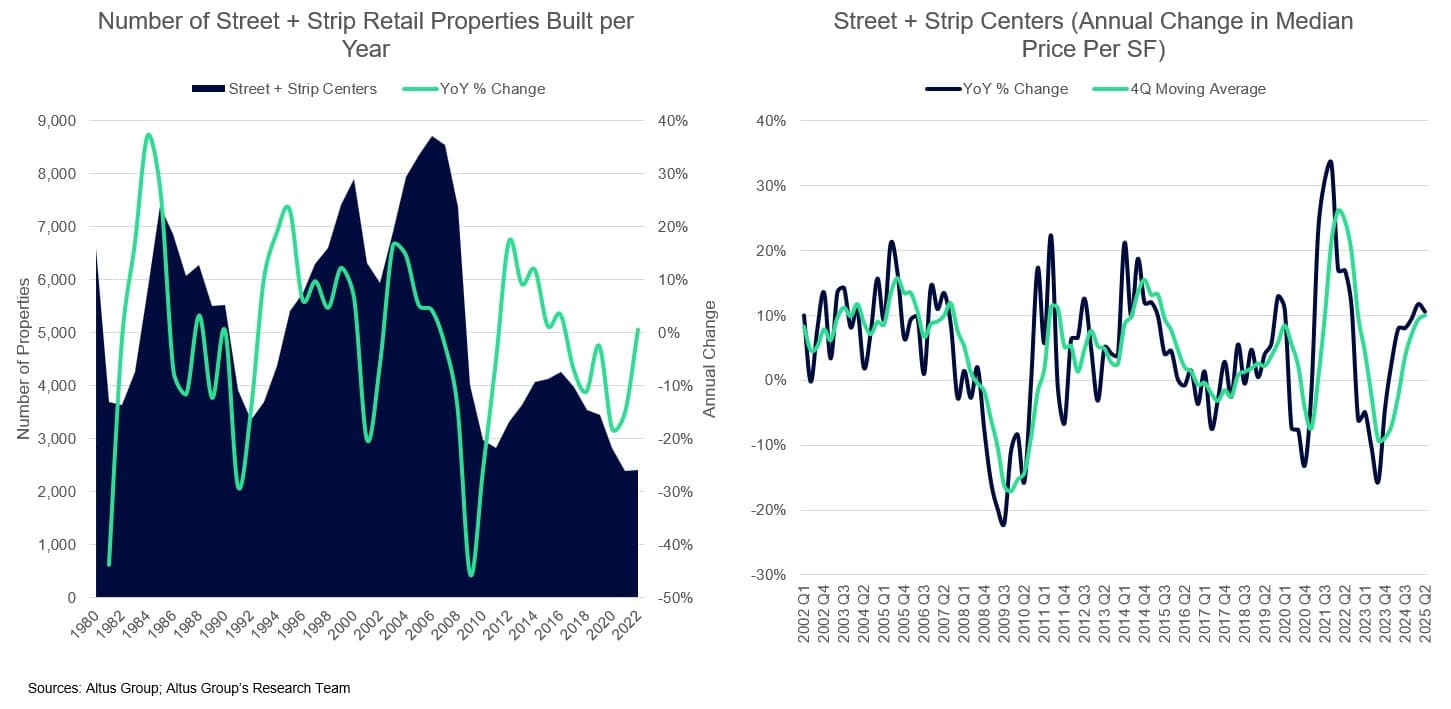

Les actifs automobiles indépendants (stations-service, concessions, centres de service) se négociaient autrefois avec une forte décote par rapport aux centres commerciaux de proximité (« Rue commerçante + Centres commerciaux de proximité » dans les graphiques). Cet écart s'est creusé après la crise financière mondiale, lorsque les prix des commerces de proximité ont rebondi avec la reprise de la consommation et le ralentissement des nouvelles constructions. Mais à partir de la fin des années 2010, la situation s'est inversée et, pendant la pandémie, les sites automobiles se vendaient souvent plus cher que les centres commerciaux de proximité, grâce à la solidité des stations-service et de réparation, la sécurité des baux de longue durée et la protection contre les perturbations liées au commerce électronique.

Nombre de propriétés commerciales construites chaque année, sur rue ou en bande | Variation annuelle des prix des centres commerciaux en rue ou en bande

Les restaurants et les bars ont suivi une trajectoire tout aussi singulière. Bénéficiant d'emplacements de choix, de garanties d'entreprises et d'une demande locative résistante à la substitution numérique, les établissements indépendants ont longtemps affiché des loyers supérieurs à ceux des centres commerciaux traditionnels, au mètre carré. Leur prime moyenne s'est maintenue aux alentours de 40 % entre 2000 et 2010, a brièvement augmenté après la crise financière mondiale, puis a chuté vers 2015. En 2017, elle a atteint le niveau record de 80 %. La volatilité liée à la pandémie a brièvement fait chuter cette prime sous la barre des 50 %, mais elle s'est depuis redressée et se situe désormais aux alentours de 70 %.

Automobile vs. commerce de détail en bande dessinée | Bars et restaurants vs. commerce de détail en bande dessinée

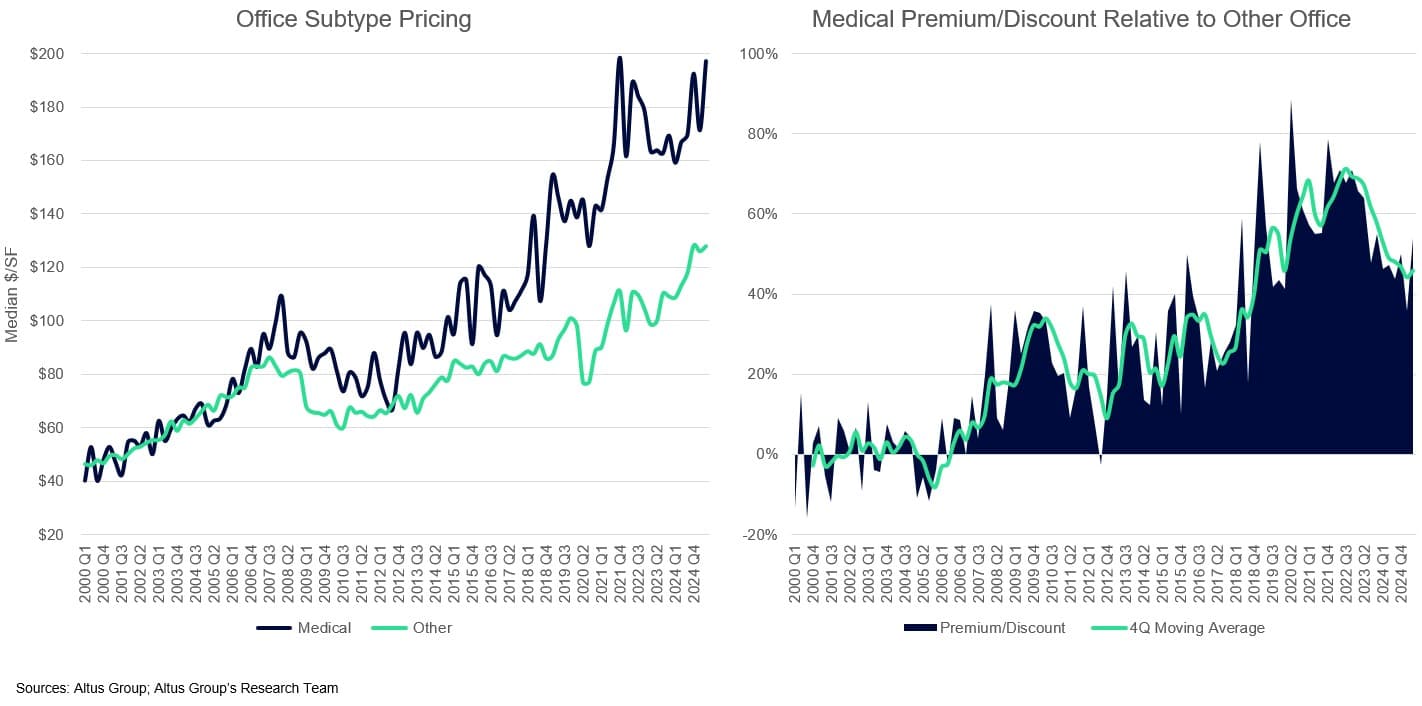

L'immeuble de bureaux médicaux se retire

Les cabinets médicaux continuent de devancer les cabinets généraux, affichant désormais une prime de 54 %.

La demande démographique (vieillissement de la population, soins ambulatoires) soutient une croissance régulière des prix.

La stabilité est assurée par des baux de longue durée et des aménagements locatifs coûteux, tandis que la rareté des nouveaux logements renforce les primes.

Le secteur des bureaux s'est scindé en deux tendances très différentes. Depuis la crise financière, les cabinets médicaux se sont progressivement éloignés des espaces de bureaux traditionnels.

Prix des sous-types de bureaux – Prix médian $/pi²

Avant 2008, le prix médian au pied carré des immeubles de bureaux médicaux et généraux était similaire. Mais après une période de stabilité, les bureaux médicaux ont connu une hausse de 89 % au début de la pandémie, un record absolu. Bien que cet écart se soit réduit depuis, il reste important, à 54 %, au deuxième trimestre 2025. Au cours de la dernière décennie, le prix médian des bureaux médicaux a augmenté de près de 60 %, dépassant largement la croissance des bureaux généraux.

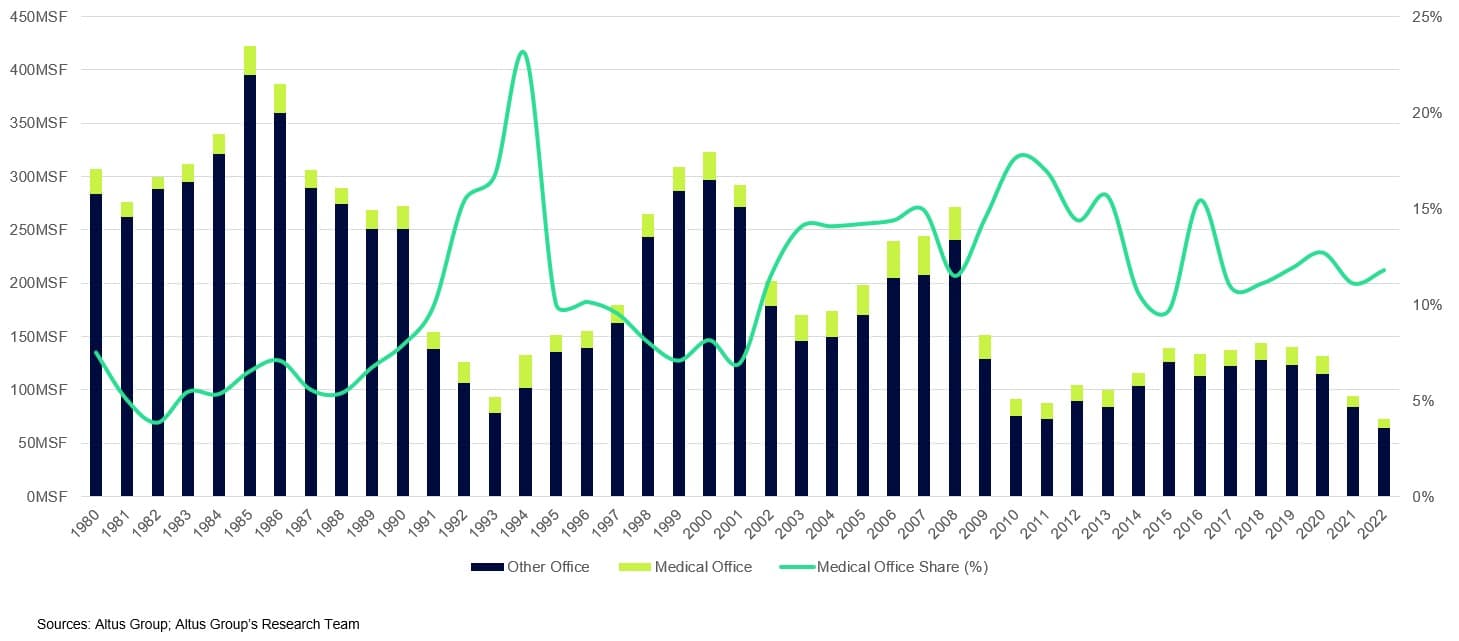

Cette résilience s'explique en partie par une demande structurelle. Le vieillissement de la population alimente une croissance soutenue des soins ambulatoires, tandis que les locataires de bureaux médicaux investissent massivement dans leurs locaux, signent des baux de longue durée et déménagent rarement. À l'inverse, les bureaux traditionnels continuent de subir les contrecoups du télétravail, des réductions d'effectifs et d'une incertitude persistante. Il en résulte un créneau défensif où les bureaux médicaux se distinguent par leur performance supérieure et fiable. Étant donné que leur part dans la construction totale de bureaux a à peine augmenté au cours des 25 dernières années, la prime pourrait encore s'accroître.

Superficie de bureaux construite par an depuis 1980

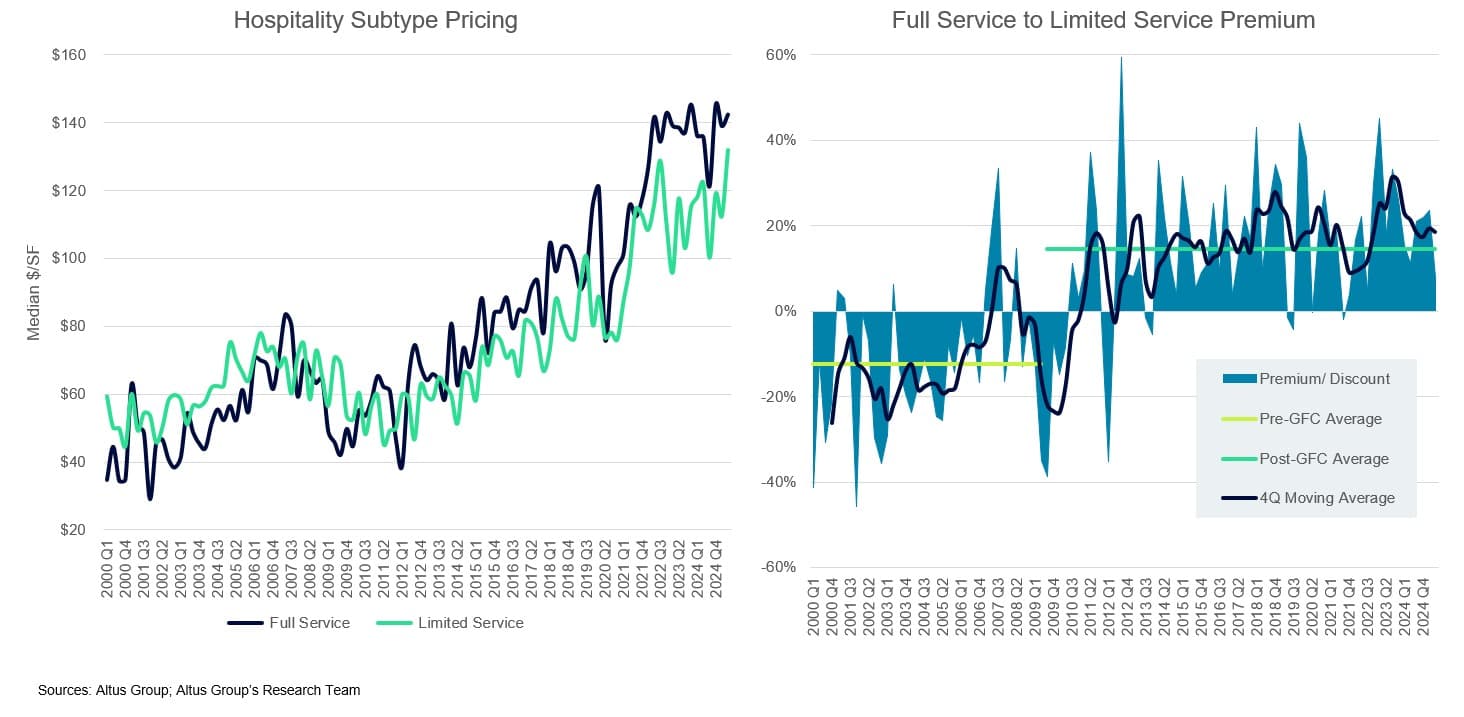

Les établissements hôteliers à service complet conservent la première place.

Les hôtels à service complet, autrefois proposés à prix réduit, se vendent désormais à des prix supérieurs à ceux des établissements à service limité.

La prime a culminé à plus de 30 % en 2023, restant bien au-dessus des moyennes à long terme.

La faiblesse du secteur de la construction et la forte reprise des voyages post-pandémiques ont fait grimper la valeur des actifs, notamment sur les marchés urbains et touristiques.

Le secteur de l'hôtellerie connaît une évolution inverse. Avant la crise financière mondiale, le prix médian des hôtels à service complet était inférieur à celui des hôtels à service limité. Depuis 2010, c'est l'inverse qui s'est produit, la prime n'ayant cessé d'augmenter ces 15 dernières années. De 2000 à 2009, la décote moyenne des hôtels à service complet par rapport aux hôtels à service limité était de 12,4 % ; la prime moyenne de 2010 à 2025 a atteint 14,5 %.

Tarification des sous-types d'hôtellerie – Prix médian au pied carré | Hôtel à service complet ou hôtel à service limité : prime/remise

En réalité, après une brève baisse, la prime pour les hôtels à service complet s'est considérablement creusée après la pandémie, atteignant un pic de plus de 30 % au troisième trimestre 2023 – un niveau record. Bien qu'elle se soit réduite depuis, elle demeure supérieure aux moyennes de long terme.

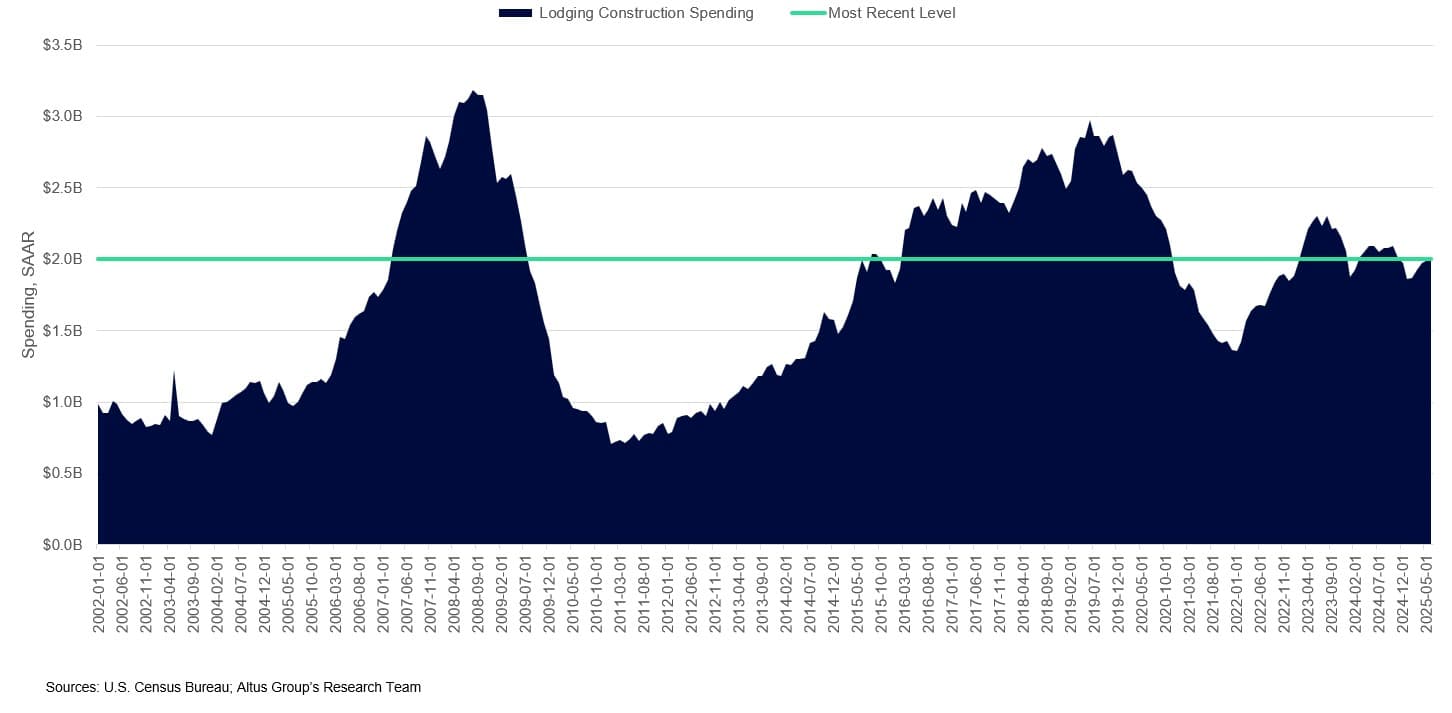

L'offre est également un facteur clé : la construction hôtelière a fortement ralenti après 2008 et ne s'est jamais redressée, même en tenant compte de l'inflation. Avec la diminution du nombre de nouveaux projets hôteliers complets, les établissements existants sont devenus plus rares et donc plus précieux. Et lorsque le tourisme a repris après la pandémie en 2021-2022, les hôtels urbains et de villégiature complets ont capté une part disproportionnée de la demande.

Dépenses de construction pour l'hébergement

Sous la surface

Le prix médian des transactions immobilières dans les secteurs du commerce de détail, des bureaux et de l'hôtellerie peut sembler similaire au mètre carré, mais cette convergence masque des changements majeurs au sein des sous-secteurs. L'explication ne peut se résumer à des facteurs sectoriels tels que la reprise de la consommation, le retour au bureau ou l'intérêt pour les actifs de prestige. Les fluctuations de prix dans des segments plus restreints, comme la restauration, l'automobile, les cabinets médicaux et les hôtels haut de gamme, exercent une pression à la hausse significative sur les médianes sectorielles globales. Ces dynamiques caractérisent depuis longtemps l'immobilier commercial de services et continuent de façonner l'émergence d'opportunités au gré de l'évolution économique.

Pour une analyse plus approfondie de l'activité transactionnelle, des modèles de prix et des tendances au niveau métropolitain, consultez la dernière édition du rapport de l'équipe de recherche d' Groupe Altus.Rapport trimestriel sur les investissements et les transactions immobilières commerciales aux États-Unis.

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

avr. 6, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché américain ?

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

avr. 6, 2026

Immobilier commercial cette semaine - Quels sont les facteurs qui influencent le marché américain ?

mars 26, 2026

Les marchés de la dette immobilière commerciale américaine terminent l'année 2025 sur une note plus positive.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 12, 2026