Perspectives des prix de la construction en Australie – T4 2025

Les données du quatrième trimestre 2025 montrent que les prix du cuivre ont bondi de 16,5 %, Brisbane étant en tête de la hausse nationale jusqu'en 2027, alors que les pressions structurelles sur les coûts s'intensifient pour 2026.

Points clés :

Le cuivre s'impose comme le prochain moteur de croissance dans le secteur de la construction, sous l'impulsion de l'électrification mondiale, des centres de données et des investissements dans les réseaux électriques – et cela se répercute sur l'ensemble du secteur des services en Australie.

Un marché à deux vitesses s'est développé, Brisbane étant le point chaud national grâce à la convergence des travaux olympiques, des infrastructures énergétiques et du logement, Perth est en hausse mais stable, tandis que Sydney et Melbourne ralentissent.

Le risque lié aux coûts est structurel : les investissements publics, les retards de livraison et les taux d’insolvabilité prolongés font que le calendrier, le séquencement et la composition des échanges commerciaux comptent désormais plus que les moyennes générales.

Aperçu

Le prochain choc pour le secteur de la construction en Australie sera le cuivre – et il se répercute directement sur le secteur des services en tant que matière première clé.

Début 2026, les prix du cuivre ont dépassé les 13 000 dollars américains la tonne, sous l’effet d’une offre minière restreinte et d’une forte hausse structurelle de la demande liée à l’électrification, aux énergies renouvelables et aux centres de données.

S&P Global prévoit que la demande de cuivre passera de 28 millions de tonnes en 2024 à 42 millions de tonnes d'ici 2040. Sans nouvelle offre importante, les déficits annuels pourraient atteindre 10 millions de tonnes, soit environ 25 % de moins que la demande prévue.

Cela a des conséquences importantes pour l'Australie, car le cuivre n'est plus seulement une matière première ; il témoigne des pressions industrielles mondiales que les marchés locaux doivent absorber. La Chine, à elle seule, consomme environ la moitié de l'offre mondiale, tandis que les réseaux électriques et les centres de données pilotés par l'IA représentent les sources de demande dont la croissance est la plus rapide.

Cette pression se fait sentir sur les chantiers de construction australiens, car elle se répercute directement sur les corps de métiers des services – électricité, mécanique, plomberie et transport vertical – où le cuivre est intégré tardivement dans la construction et difficile à remplacer ou à reporter.

Les données d'Altus Group montrent que les prix du cuivre ont augmenté de 16,5 % sur un an, exposant les électriciens, plombiers, installateurs de génie climatique et d'ascenseurs à des écarts de prix de plus en plus importants entre la fixation des tarifs et le délai de mise en œuvre. Sur les chantiers d'envergure, ces surcoûts atteignent souvent plusieurs centaines de milliers d'euros. Groupe Altus prévoit deux nouvelles hausses de prix des câbles électriques cette année.

En même temps, Statistiques de l'ASIC show construction présente le taux d'insolvabilité le plus élevé, avec 1 894 cas enregistrés au cours de l'exercice financier se terminant le 10 février 2026. Dans ce contexte, le cuivre est l'un des rares matériaux où la pression de la demande mondiale et le risque de livraison sur site se renforcent mutuellement, transformant le temps lui-même en un multiplicateur de coûts.

L'impact d'une défaillance d'un sous-traitant de services clés est plus important que celui d'une défaillance d'un entrepreneur principal, car le sous-traitant fournit la garantie et est potentiellement exposé à plusieurs entrepreneurs généraux simultanément.

Les pressions sur les coûts de construction sont amplifiées par des facteurs qui dépassent le cadre d'un projet isolé. L'investissement public absorbe une part croissante des capacités nationales de construction, notamment dans les secteurs des infrastructures, de l'énergie et du transport d'électricité, et entre en concurrence directe avec les projets du secteur privé pour la main-d'œuvre et les services.

Dans le même temps, les délais de livraison s'allongent : si les permis de construire et les mises en chantier ont repris, les achèvements, eux, tardent à suivre. Sur un marché où les retards sont désormais structurels et non plus exceptionnels, les matériaux de dernière minute, comme le cuivre, qui nécessitent de nombreux services, présentent des risques disproportionnés, et l'inflation s'accélère à mesure que les projets s'allongent.

Perspectives sur l'augmentation des coûts de construction

|Figure 1 : Perspectives du groupe Altus sur l’augmentation des coûts de construction

Sydney | Brisbane | Melbourne | Perth | |

|---|---|---|---|---|

2019 | 4,0% | 3,0% | 3,5 % | 2,5% |

2020 | 3,5 % | 2,5% | 3,75% | 3,75% |

2021 | 4,5% | 3,25% | 4,0% | 7,25% |

2022 | 7,5% | 8,5% | 7,5% | 7,5% |

2023 | 5,9% | 9,25% | 6,25% | 6,75% |

2024 | 5,50% | 7,50% | 4,75% | 5,50% |

2025 | 4,50% | 7,00% | 4,50% | 5,75% |

2026 (prévisions précédentes) | 4,50% (4,50%) | 7,50% (7,00%) | 4,00% (4,25%) | 5,50% (5,25%) |

2027 (prévisions précédentes) | 4,25% (4,50%) | 7,75% (6,50%) | 3,75% (4,00%) | 5,00% (4,75%) |

Remarque : Ces chiffres sont généraux et les écarts de coûts peuvent varier considérablement d'un projet à l'autre et d'une catégorie d'actifs à l'autre. Les prévisions précédentes datent de novembre 2025.

Source : Groupe Altus

Une escalade à deux vitesses se dessine, et nous avons ajusté nos prévisions en conséquence.

Brisbane devrait rester l'épicentre de l'escalade des tensions au niveau national jusqu'en 2027, alimentée par les travaux liés aux Jeux olympiques, la pénurie persistante de main-d'œuvre et les tensions sur la chaîne d'approvisionnement. Le principal défi réside dans le calendrier. De nombreux mégaprojets – logements, transport d'électricité, énergies renouvelables et infrastructures olympiques, dont un stade de 3,8 milliards de dollars – convergent dans un laps de temps très court.

En comparaison, la hausse des coûts à Sydney et Melbourne s'est ralentie en raison d'un nombre réduit de projets de construction et de lancements de grands chantiers. À Perth, la situation se stabilise également après les pics récents liés aux ressources naturelles. Néanmoins, les taux de hausse restent nettement supérieurs aux niveaux d'avant 2021, et un véritable soulagement est peu probable avant 2028 compte tenu des fortes pressions sur les coûts des matériaux, de la main-d'œuvre et de la réglementation.

Les taux d'inflation varient considérablement selon le type de projet, sa taille, son emplacement et les matériaux utilisés. Une évaluation spécifique au projet, réalisée par des économistes de la construction professionnels, est essentielle pour comprendre les risques liés aux coûts et les facteurs d'inflation.

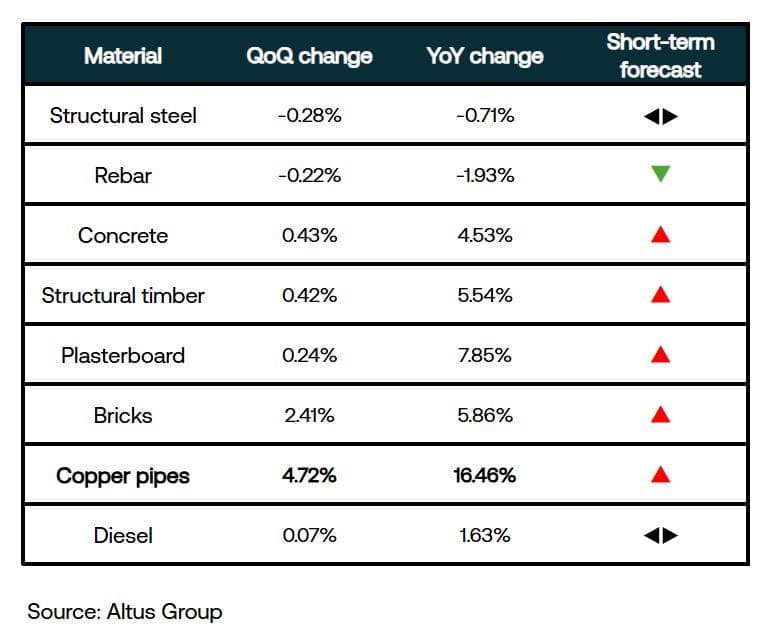

Aperçu des prix des matériaux

Figure 2 : Aperçu des tendances des prix des matériaux de construction australiens – T4 2025

| Figure 3 – Indice d’escalade des prix des matériaux Altus (Australie)

Altus Materials Escalation Index (Australia)

Télécharger

Source: Altus Group

Acier de construction et barres d'armatureLes prix de l'acier en Asie restent bas, reflétant la faiblesse de la demande du secteur de la construction chinois et une offre abondante, ce qui se répercute sur les offres d'importation australiennes. Les produits sidérurgiques importés sont attractifs.examen antidumping, ce qui fait naître la perspective de droits de douane ciblés susceptibles de restreindre l'offre locale et de perturber la stabilité actuelle des prix.

BétonLes prix du béton continuent d'augmenter, alimentés par une activité soutenue dans le secteur des infrastructures. La demande pour ce matériau énergivore est forte.l'attention industrielle récente sur les modalités de transport et d'approvisionnement du béton, soulignant les contraintes de capacité persistantes.

Bois de charpenteLes prix du bois restent relativement stables en raison d'une demande de logements atone, de niveaux de stocks élevés et d'une forte augmentation des importations à bas prix. L'industrie forestière australienne a a donné l'alerteLes importations chinoises, notamment les produits de menuiserie de moindre qualité, arrivent en Australie à environ la moitié du prix du bois local. Les scieries ont réduit leur production, ce qui laisse présager de futures tensions sur l'offre.

Plaque de plâtreLes prix ont globalement augmenté ce trimestre, ce qui pourrait refléter le passage aux phases finales des chantiers. La consommation importante de plaques de plâtre, généralement posées en fin de chantier, alors que les retards, la pénurie de main-d'œuvre et les pressions sur les coûts sont déjà présents, peut expliquer cette hausse des prix, signe d'inflation et d'exposition accrue aux risques liés au projet.

BriquesLes prix ont légèrement baissé, mais restent élevés. La hausse des coûts de production, due à des procédés énergivores et à l'augmentation des frais de transport, continue de soutenir les prix.

CuivreLes prix ont augmenté ce trimestre et fortement sur l'année. Consultez notre commentaire d'ouverture pour plus de détails.

DieselLes prix du diesel sont retombés à leurs niveaux d'avant la pandémie, conséquence d'un plancher atteint en quatre ans par les cours mondiaux du pétrole brut, conjugué à une baisse de la demande mondiale et à une hausse de la production. Cette situation engendre un léger allègement des coûts de transport et de logistique.

Prenez des décisions éclairées sur vos projets

Conseils d'experts en matière de coûts de construction pour gérer efficacement vos grands projets de développement résidentiel, commercial et d'infrastructures dans toute l'Australie.

Revue macroéconomique

Indice des prix à la consommation

| Figure 4 - IPC tous groupes, Australie, variation trimestrielle et annuelle (%)

All Groups CPI Australia

Quarterly and annual movement (%)

Télécharger

Source: Australian Bureau of Statistics | Altus Group

L'indice des prix à la consommation (IPC) a augmenté de 3,8 % au cours des 12 mois précédant décembre 2025, après une hausse de 3,4 % au cours des 12 mois précédant novembre 2025. Le logement a été le principal contributeur à l'inflation annuelle, avec une hausse de 5,5 %.

C’est dans le secteur du logement que l’inflation est la plus ancrée et que les perspectives d’amélioration sont les moins probables.Les loyers ont augmenté de 4,8% au cours de l'année se terminant en décembre 2025, tandis que le Banque de réserve d'AustralieLa RBA a relevé son taux directeur de 25 points de base à 3,85 % en février et a indiqué que d'autres hausses pourraient avoir lieu.

La hausse des taux d'intérêt ne touche pas seulement les ménages, elle affecte également les stratégies de gestion des stocks dans le secteur de la construction, la volonté d'accorder des remises, les conditions contractuelles et les causes de l'escalade des taux.

Indices des prix à la production - intrants

| Figure 5 – Indices des prix à la production (IPP) – Intrants, Australie

Producer Prices Indices (PPI) - Input, Australia

Télécharger

Source: Australian Bureau of Statistics | Altus Group

Les prix des intrants pour la construction de logements sont restés globalement stables ce trimestre, avec de légères hausses dues à l'augmentation des coûts des matières premières, de l'énergie, des salaires et du carburant pour les matériaux de construction. Les produits céramiques ont enregistré les plus fortes augmentations, suite aux révisions annuelles des prix, notamment les carreaux de terre cuite. Les prix du bois, des plaques de plâtre et des menuiseries ont légèrement augmenté en raison de la hausse des coûts des matériaux et de la main-d'œuvre, tandis que les prix du bois résineux de structure ont baissé. Les prix des produits en ciment ont également progressé, sous l'effet du maintien de coûts élevés de l'énergie et des intrants.

Indices des prix à la production – Production

| Figure 6 – Indices des prix à la production (IPP) – Production, Australie

Producer Prices Indices (PPI) - Output, Australia

Télécharger

Source: Australian Bureau of Statistics | Altus Group

Les prix de la construction ont augmenté ce trimestre, la demande ayant progressé et la hausse des coûts de main-d'œuvre ayant été répercutée sur les prix. Après un repli initial, les prix de la construction de logements ont rebondi, enregistrant une deuxième hausse trimestrielle consécutive supérieure à 1 %, avec une progression de 1,5 %, la plus forte depuis fin 2022. Les projets d'infrastructures publiques ont continué d'intensifier la concurrence pour la main-d'œuvre et les matériaux.

Indice des prix des salaires

| Figure 7 – Indice des prix et des salaires (IPS), Australie

Wage Price Index (WPI), Australia

Télécharger

Source: Australian Bureau of Statistics | Altus Group

L'indice des prix et des salaires a augmenté de 0,8 % et de 3,4 % sur un an. La RBA met en garde contre les risques encourus par les travailleurs australiens.Il est peu probable que la croissance des salaires réels se maintienne.*Au moins jusqu'à mi-2027. Cela ne doit pas être interprété comme un allègement des pressions sur les coûts de main-d'œuvre.*Les principaux syndicats s'attaquent désormais ouvertement aux augmentations de salaire.Une augmentation d'au moins 4 % est nécessaire pour suivre l'inflation. Dans le secteur de la construction, où les conventions collectives fixent les prix du marché, cela peut se traduire directement par une hausse des coûts des projets.

autorisations de construire

|Figure 8 – Autorisations de construire, Australie

Building Activity

Source: Australian Bureau of Statistics | Altus Group

Ce graphique suggère que le problème du logement en Australie n’est plus une question d’intention, mais de mise en œuvre.

Avant 2020, le nombre de logements achevés accusait généralement un retard de 6 à 9 mois par rapport aux autorisations et aux mises en chantier, ce qui en faisait un indicateur fiable de l'offre future. Après la pandémie, si les autorisations et les mises en chantier ont progressé, le nombre de logements achevés n'a pas suivi, creusant ainsi l'écart entre les projets et les réalisations.

La pénurie de main-d'œuvre, les faillites d'entreprises de construction, le resserrement du financement et l'allongement des délais de construction ont considérablement allongé les délais de livraison. Pour atteindre l'objectif national de 1,2 million de nouveaux logements en cinq ans, il faudrait livrer en moyenne environ 60 000 logements par trimestre. Or, les tendances actuelles sont nettement en deçà de cet objectif.

Il existe également de plus en plus de preuves que certaines autorisations sont demandées pour faire grimper la valeur des terrains plutôt que pour faire avancer les projets – un signe clé de bulle immobilière.

Nous sommes confrontés à un problème structurel d'approvisionnement : les projets en amont ne se traduisent plus par la construction de logements. Plus ce décalage persiste, plus il amplifie les coûts, les risques et les retards dans l'ensemble du système.

Résumé

Ces deux dernières années, l'inflation a été présentée comme un problème importé : la conséquence des chocs d'offre mondiaux, de la volatilité des énergies et des tensions géopolitiques. Cette explication ne tient plus. Si les importations de matières premières essentielles comme l'essence et le gaz ont diminué et que le dollar australien s'est renforcé, la pression sur les coûts reste néanmoins forte. L'inflation en Australie est désormais en grande partie d'origine locale.

L'un des principaux facteurs est la politique budgétaire. Les dépenses du gouvernement fédéral devraient atteindre 26,9 % du PIB au cours de cet exercice financier, le niveau le plus élevé hors période de pandémie depuis 1986. Les programmes à long terme – y compris le pipeline de défense de 330 milliards de dollars et les investissements de plusieurs milliards de dollars dans la transition énergétique sollicitent fortement les mêmes compétences en matière de construction, les mêmes métiers des services et les mêmes délais de livraison que les projets de logements et commerciaux.

Il en résulte un marché de la construction où le pouvoir de fixation des prix revient, les remises ont disparu et les matériaux de dernière minute comme le cuivre révèlent des risques auparavant insoupçonnés.

Pour les clients, la conséquence est claire : les hypothèses qui prévalaient auparavant concernant les délais, les marges de sécurité et la capacité d’absorption des hausses de prix ne sont plus valables.

Méthodologie

Une étude de marché trimestrielle sur le coût d'approvisionnement des matières premières est menée auprès des fabricants et des fournisseurs. Notre évaluation de marché comprend également une analyse approfondie des sources secondaires de données de marché sur les prix des matériaux et de la main-d'œuvre.

Ces sources comprennent le Bureau australien des statistiques (ABS), l'Institut australien des géomètres-experts (AIQS), l'indice des prix des carburants, les prix des métaux et des matières premières, ainsi que des données de coûts exclusives provenant de Groupe Altus.

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement et ne constitue en aucun cas un avis professionnel ni un service de la part d' Groupe Altus, de ses filiales et de ses entités apparentées (collectivement, « Groupe Altus»). Il est recommandé de ne pas agir sur la base des informations contenues dans cette publication sans avoir préalablement consulté un professionnel.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites permises par la loi, Groupe Altus décline toute responsabilité quant aux conséquences de toute action ou inaction, de votre part ou de celle de toute autre personne, fondée sur les informations contenues dans cette publication ou sur toute décision prise sur cette base.

La distribution de cette publication ne crée, n'étend ni ne rétablit aucune relation client entre Groupe Altus et vous, ni aucune autre personne ou entité. Cette publication, ou toute partie de celle-ci, ne peut être reproduite ou distribuée sous quelque forme que ce soit et à quelque fin que ce soit sans le consentement écrit exprès d' Groupe Altus.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Niall McSweeney

Responsable du conseil en développement pour la région Asie-Pacifique

Cody Bui

Géomètre-métreur

Auteurs

Niall McSweeney

Responsable du conseil en développement pour la région Asie-Pacifique

Cody Bui

Géomètre-métreur

Ressources

Dernières informations

nov. 25, 2025

Ce que 2025 nous a appris sur la pérennité du modèle de construction de logements locatifs en Australie

nov. 18, 2025

Perspectives des prix de la construction en Australie - 3e trimestre 2025

nov. 25, 2025

Ce que 2025 nous a appris sur la pérennité du modèle de construction de logements locatifs en Australie

nov. 18, 2025

Perspectives des prix de la construction en Australie - 3e trimestre 2025

sept. 30, 2025

Pourquoi les méthodes de construction modernes nécessitent des achats modernes

sept. 3, 2025

EP5 - Repenser la livraison immobilière avec des méthodes de construction modernes