L'immobilier commercial comme protection contre l'inflation : comment la structure du bail protège les revenus

Comment les professionnels de l'évaluation pourraient utiliser les indexations sur l'IPC et la répercussion des dépenses pour protéger les revenus alors que l'inflation persiste et que les taux baissent.

Points clés :

L'immobilier commercial peut constituer une protection efficace contre les pertes de revenus, mais pas nécessairement une protection contre les pertes de valeur.

Le revenu net d'exploitation (NOI) du secteur immobilier a progressé plus vite que l'inflation depuis 2013 (NCREIF), mais les valeurs sont principalement influencées par l'évolution des taux de capitalisation.

Les contrats de location avec indexation sur l'IPC ou le revenu moyen mensuel (M2) et une forte répercussion des coûts contribuent à préserver le pouvoir d'achat.

La période 2025-2026 pourrait créer une fenêtre d'opportunité unique où l'inflation resterait élevée tandis que les taux baisseraient, ce qui serait bénéfique à la fois pour les revenus et la valeur.

L'opportunité : inflation + baisse des taux

Le marché pourrait entrer dans une période où l'inflation restera modérément élevée malgré la baisse des taux d'intérêt. Dans ce cas, l'inflation peut soutenir la croissance des revenus, tandis que la baisse des taux peut alléger les coûts de financement et réduire les taux d'actualisation. Pour les investisseurs, cela pourrait représenter une opportunité intéressante de se prémunir contre l'inflation grâce à la croissance des flux de trésorerie, tandis que les valorisations restent solides malgré la baisse des taux.

Bien que des baux bien structurés puissent aider le revenu net d'exploitation (RNE) à suivre l'inflation, la révision du taux de capitalisation peut faire baisser la valeur des biens immobiliers, même si le RNE augmente. Concrètement, pour les propriétaires, il ne s'agit pas de miser sur l'appréciation du bien, mais d'optimiser ses revenus. Sur des cycles complets, la croissance des revenus tend à être plus stable que les variations de valeur ; il est donc essentiel de comprendre l'interaction des hypothèses de bail pour une analyse financière rigoureuse.

Pourquoi la structure du bail est importante pour se protéger contre l'inflation

Face à l'inflation qui continue d'influencer les stratégies d'investissement, l'immobilier commercial a toujours constitué une protection fiable contre la hausse des prix. Toutefois, cette protection dépend fortement de la structure des revenus locatifs. Si l'immobilier commercial peut contribuer à préserver le pouvoir d'achat, cette protection repose principalement sur la croissance des revenus, et non sur l'appréciation du patrimoine.

La valeur des biens immobiliers n'augmente pas nécessairement avec l'inflation, surtout lorsque les taux d'intérêt augmentent. La protection contre l'inflation dans l'immobilier commercial est optimale lorsque les revenus peuvent s'ajuster rapidement grâce à des baux de courte durée, des indexations sur l'IPC ou la réalisation des loyers de marché.

Couverture de revenu vs couverture de valeur : ce que les données montrent

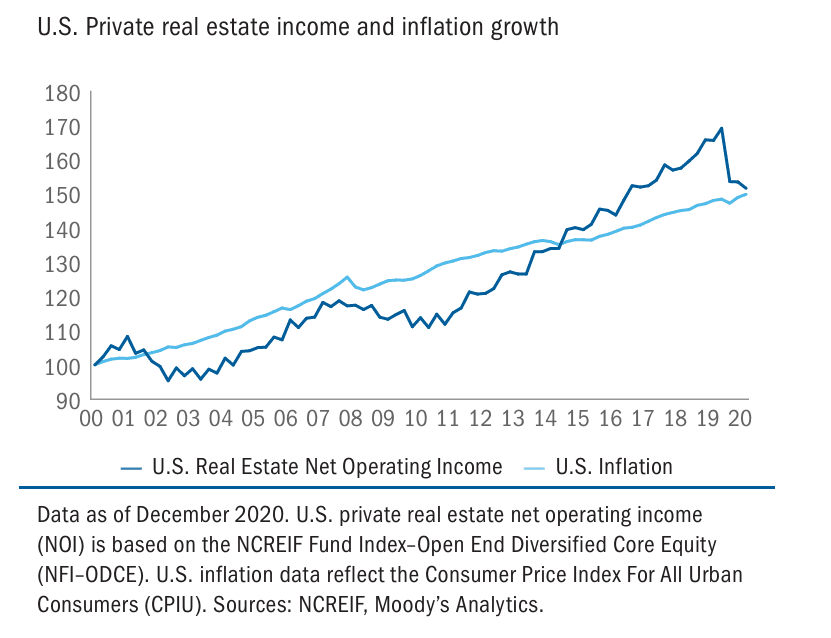

Selon TIAA (The Teachers Insurance and Annuity Association of America), le NOI de l'immobilier privé américain a suivi de près les augmentations de l'indice des prix à la consommation (IPC) entre 2004 et 2019 et a dépassé la croissance de l'IPC depuis 2013, comme le montre la figure 1.

Figure 1 : Revenu net d'exploitation (NOI) du secteur immobilier par rapport à l'IPC (2004-2019)

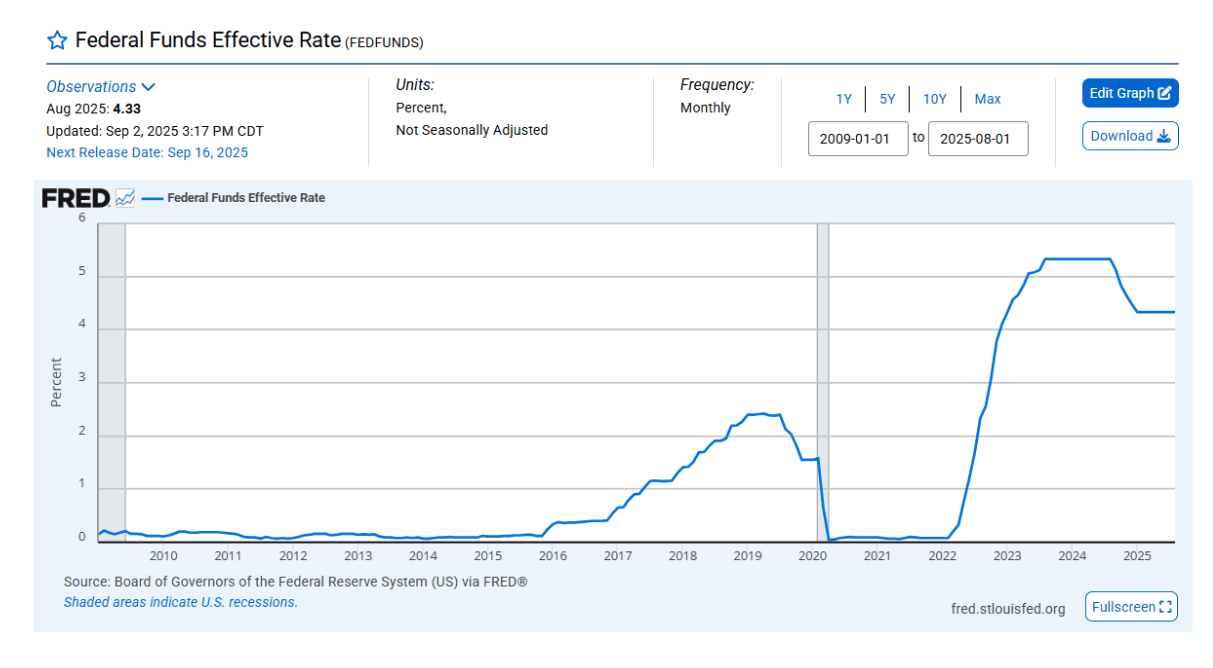

À la suite de cette période, entre 2020 et 2022, la Réserve fédérale a maintenu une politique de taux d'intérêt zéro. De nombreux baux ont été signés durant cette période, ce qui explique les excellents résultats présentés ci-dessus. Lorsque le coût du capital est faible, les locataires sont généralement moins sensibles aux prix et leurs décisions de location sont davantage motivées par le potentiel d'expansion que par les coûts d'occupation.

La Réserve fédérale a maintenu des taux d'intérêt nuls de 2010 à 2016.

Compte tenu des niveaux d'inflation élevés observés depuis la période d'assouplissement quantitatif (QE), les tendances récentes du résultat net d'exploitation (NOI), notamment à partir de 2022, n'ont probablement pas suivi le rythme de l'inflation, en particulier pour les actifs assortis de baux à long terme ou de loyers fixes. C'est là que la structure du bail devient cruciale.

Comment les indexations sur l'IPC protègent le revenu réel

De janvier 1971 à juin 2025, la masse monétaire M2 a augmenté à un taux de croissance annuel composé de 5,5 %. La plupart des baux prévoient des indexations fixes inférieures à ce taux, ce qui signifie que la croissance réelle du résultat net d'exploitation (RNE) est effectivement négative, sauf si les baux incluent des clauses d'indexation sur l'IPC avec des planchers et des plafonds appropriés.

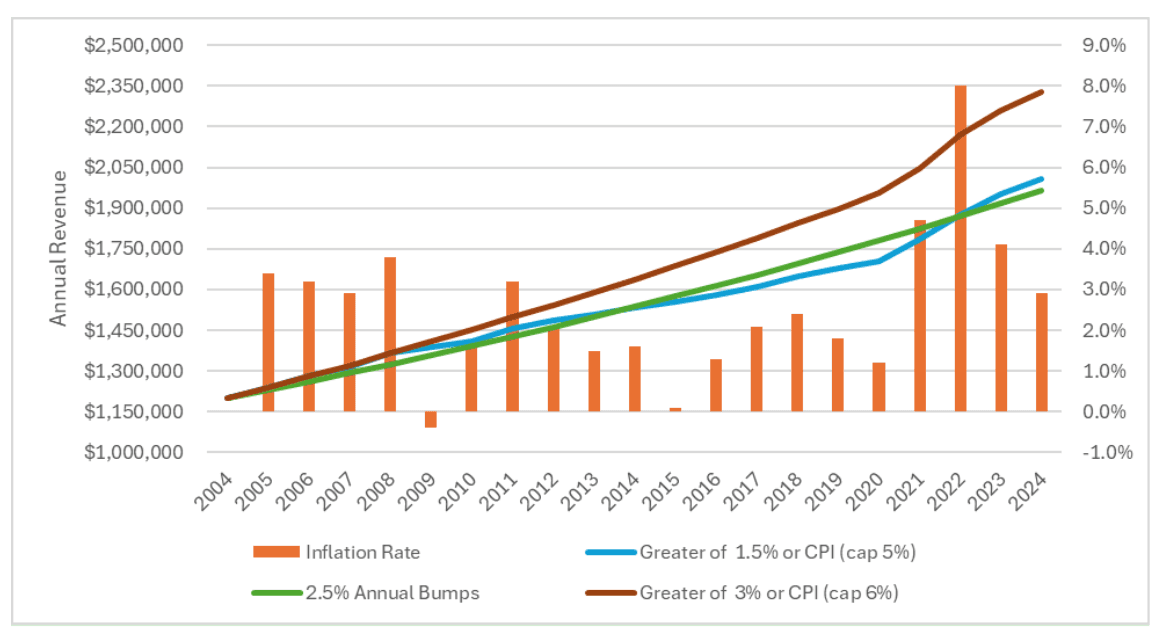

Considérons trois structures de location sur une période de 20 ans (2004-2024) :

Scénario A : indexé sur l’IPC avec un plancher de 1,5 % et un plafond de 5,0 %

Scénario B : Augmentation annuelle fixe de 2,5 %

Scénario C : indexé sur l’IPC avec un plancher de 3,0 % et un plafond de 6,0 %

Principales conclusions :

Le scénario A tient compte de l'inflation du milieu des années 2000, mais annule les gains lorsque l'inflation diminue entre 2013 et 2017

Le scénario B offre une trajectoire de loyer régulière et composée, mais se révèle moins performant en période de forte inflation

Le scénario C maintient le rythme des périodes de référence et capte une part beaucoup plus importante de l'inflation en fin de cycle sans surexposer les locataires (grâce au plafond de 6 %)

À retenir : Les loyers planchers et les plafonds sont essentiels. Des loyers planchers plus élevés protègent le revenu réel lorsque l’IPC est faible, tandis que des plafonds raisonnables assurent la viabilité des locataires sans limiter leur potentiel de hausse.

Figure 3 : Trois scénarios d'augmentation des loyers – loyer cumulé sur 20 ans

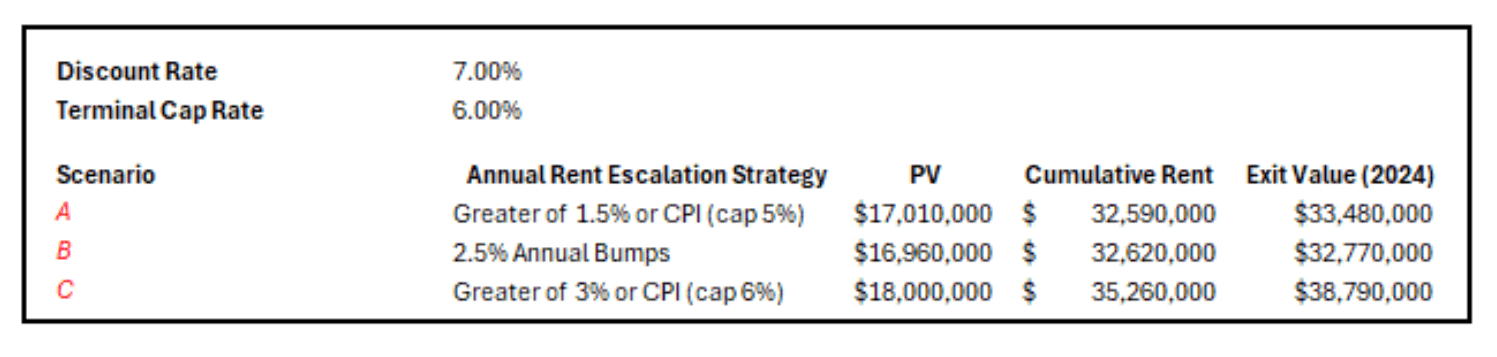

Ces structures se traduisent par des résultats économiques concrets. La valeur actuelle des loyers et les loyers cumulés mettent en évidence les compromis :

Avec un taux d'actualisation de 7,0 %, une clause de 1,5 % à 5,0 % offre des performances similaires à une clause d'indexation fixe de 2,5 %, car l'IPC en début de cycle était modeste et le plafond a limité la hausse ultérieure.

La clause de 3 % à 6 % crée la plus forte impulsion en combinant un plancher de protection avec une marge de manœuvre pour absorber les chocs inflationnistes

À la sortie, avec un taux de capitalisation de 6,0 %, le scénario A offre une augmentation de 2,1 % par rapport au scénario B, et le scénario C offre une augmentation d'environ 18 %

Figure 4 : Analyse de la valeur actuelle et de la valeur de sortie

Considérations relatives au type de propriété

Tous les biens immobiliers ne se comportent pas de la même manière. Leur capacité de couverture varie selon la structure du bail et le type de bien. La flambée de l'inflation pendant la pandémie a mis en évidence les domaines où l'immobilier commercial excellait véritablement en tant que couverture de revenus, notamment dans des secteurs comme le logement collectif. Elle a également révélé les vulnérabilités des actifs assortis de baux à long terme qui ne bénéficiaient pas d'opportunités d'évaluation à la valeur de marché ni d'indexation des loyers sur l'IPC ou la croissance monétaire.

Les appartements ont généralement des baux d'un an avec une réévaluation annuelle des loyers au prix du marché (sauf dans les juridictions appliquant une politique de stabilisation des loyers). Les propriétés industrielles ont tendance à avoir des clauses d'indexation annuelle des loyers, tandis que les grandes surfaces commerciales peuvent avoir des baux de 10 ans avec des augmentations de loyer de 10 % tous les cinq ans.

Cadre de souscription pour les professionnels de l'évaluation

Lors de la souscription d'un investissement immobilier commercial comme couverture contre l'inflation en 2025-2026, demandez :

Quelle est la durée du bail par rapport au cycle d'inflation ?Des échéances plus courtes permettent des ajustements à la valeur de marché plus rapides.

Les escaliers mécaniques ont-ils à la fois des étages et des marches ?Une structure indexée sur l'IPC de 3 à 6 % protège contre les pertes tout en captant les gains

Comment le taux d'actualisation s'ajuste-t-il en fonction des flux de revenus variables par rapport aux flux de revenus fixes ? Le remplacement des indexations fixes par des structures liées à l'IPC peut justifier des taux d'actualisation et des taux plafonds plus stricts en raison d'un risque réduit lié au pouvoir d'achat

Les frais refacturés sont-ils refacturés de manière exhaustive ? Des taux de répercussion élevés protègent les marges de résultat net d'exploitation lorsque les coûts d'exploitation augmentent

Les outils modernes d'évaluation et d'analyse comparative aident les praticiens à tester ces scénarios et à traduire la théorie économique en stratégies de portefeuille concrètes. Utilisez Renseignements ARGUS pour évaluer les performances et tester la résistance des portefeuilles face à des scénarios d'inflation avant d'engager des capitaux.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Adam Mauro, CFA

Directeur principal, Conseil en évaluation

Auteur

Adam Mauro, CFA

Directeur principal, Conseil en évaluation

Ressources

Dernières informations

mars 5, 2026

Analyse des transactions immobilières commerciales aux États-Unis – T4 2025

févr. 12, 2026

Que nous apprennent les dernières données sur les prêts concernant le financement de l'immobilier commercial ?

mars 5, 2026

Analyse des transactions immobilières commerciales aux États-Unis – T4 2025

févr. 12, 2026

Que nous apprennent les dernières données sur les prêts concernant le financement de l'immobilier commercial ?

janv. 7, 2026

Comment les exigences de transparence des investisseurs remodèlent les processus d'évaluation

déc. 18, 2025