2025 : L’année de la reprise de l’immobilier commercial

De nouvelles données confirment que 2025 a été l'année où la reprise du marché de l'immobilier commercial s'est généralisée, avec une hausse simultanée des prix, du nombre d'opérations et de la taille des transactions.

Points clés :

Source : Données et analyses du marché Reonomy

D'après une analyse basée sur les données de Reonomy, 2025 a été la première année depuis 2021 où la croissance des prix, le nombre de transactions, la taille des opérations et la superficie des bâtiments ont tous progressé de concert.

Cette ampleur de la reprise contrastait avec 2024, année où la hausse du volume des transactions en dollars masquait la baisse continue du nombre de propriétés vendues, tandis que le prix au pied carré poursuivait une progression constante.

L'écart avec les niveaux d'activité pré-pandémiques se réduit, mais de façon inégale. Le volume des transactions en dollars sur les quatre derniers trimestres au quatrième trimestre 2025 était inférieur de seulement 5 % à celui du quatrième trimestre 2019, malgré une baisse de 15 % du nombre de propriétés vendues et une taille médiane des bâtiments réduite de 8 %, compensées par une augmentation de 53 % du prix au pied carré et une hausse correspondante de 41 % de la taille médiane des transactions.

La poursuite de cet élargissement en 2026 dépendra de l'évolution des taux d'intérêt, de la disponibilité des capitaux et de la conviction des investisseurs, mais pour la première fois depuis plusieurs années, toutes les grandes tendances convergent vers une direction positive.

D'une amélioration inégale du marché à une reprise généralisée

Les données du rapport trimestriel sur les investissements et les transactions du quatrième trimestre 2025 confirment ce que beaucoup soupçonnaient : 2025 a été l'année où la reprise du marché de l'immobilier commercial s'est généralisée. Pour la première fois depuis 2021, tous les principaux indicateurs d'activité transactionnelle ont progressé simultanément. Le prix au mètre carré a augmenté, le nombre de propriétés vendues a progressé et la taille, tant physique que financière, des transactions conclues a augmenté pour tous les principaux types de biens. Cela contraste avec 2024, où la hausse du volume des transactions masquait la baisse continue du nombre de propriétés effectivement vendues. Avec le recul, la période fin 2023-début 2024 apparaît désormais comme le point bas de l'activité transactionnelle de l'immobilier commercial américain, et 2025 marque le début de la reprise du marché. Pour comprendre l'importance de ce phénomène, il est utile d'analyser les données sous-jacentes aux chiffres globaux du volume des transactions.

Ce que le volume en dollars vous apprend et ne vous apprend pas

Le volume des transactions en dollars est l'un des indicateurs les plus souvent cités de la santé du marché de l'immobilier commercial, et ce à juste titre : il résume en un seul chiffre, facile à comprendre, le montant total des ventes de toutes les transactions réalisées. Mais à lui seul, il ne dit que peu de choses sur la nature de l'activité sous-jacente. Les prix augmentent-ils ou baissent-ils ? La superficie des biens vendus est-elle plus grande ou plus petite ? Le nombre de transactions conclues augmente-t-il ou diminue-t-il ?

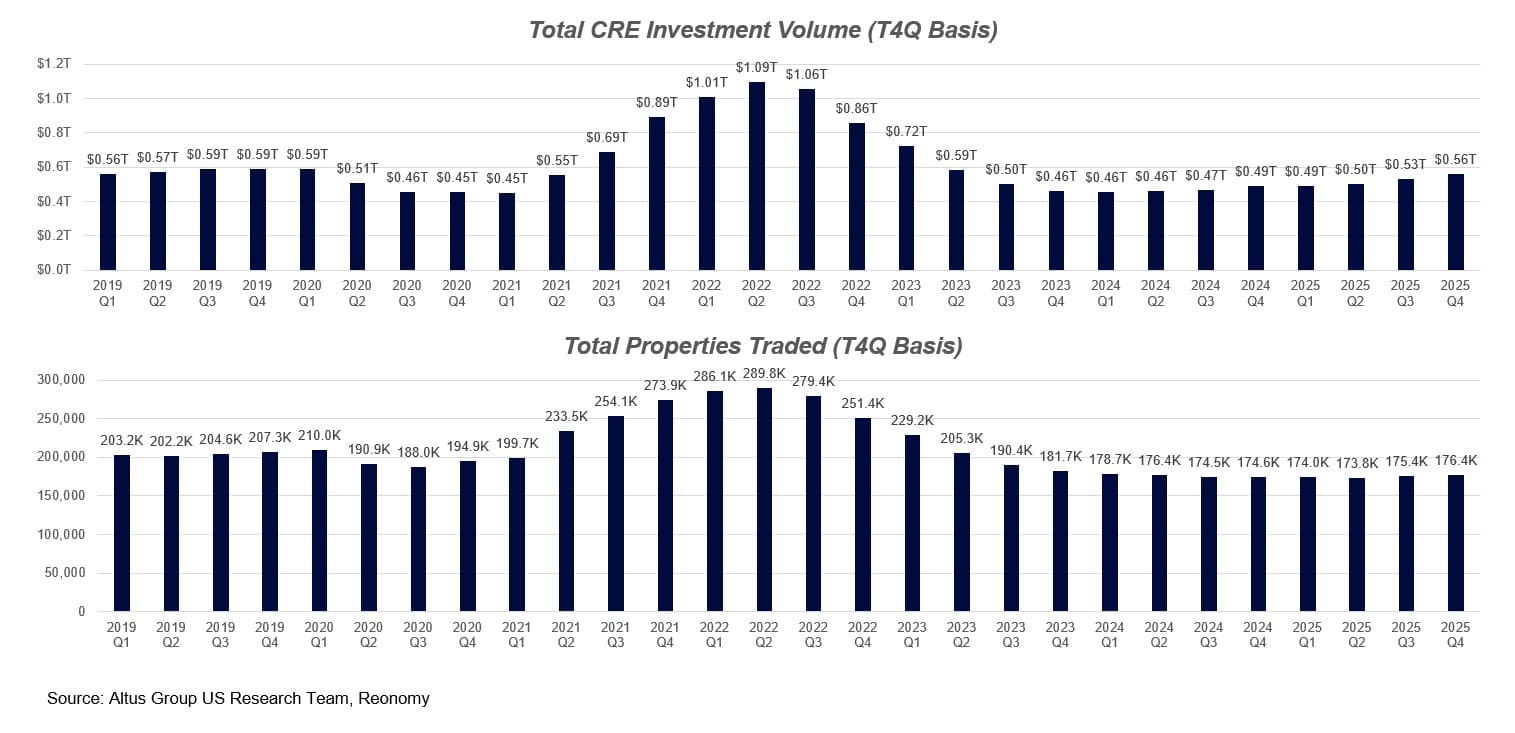

Figure 1 : Volume en dollars et nombre de propriétés échangées

Un examen des dernières années permet d'illustrer ce point. En 2020, tous les indicateurs de l'activité transactionnelle ont baissé, la pandémie ayant ralenti le marché de manière généralisée. Le prix au mètre carré a diminué, la superficie médiane des biens vendus a baissé et le nombre de transactions a reculé, ramenant le volume des transactions en dollars sur les quatre derniers trimestres à un peu plus de 75 % du niveau du quatrième trimestre 2019. Le rebond de 2021 a été tout aussi uniforme, mais dans le sens inverse : les prix ont flambé, le nombre de transactions a explosé et le volume des transactions en dollars a suivi la même tendance.

À partir de là, la situation s'est compliquée. Dès 2022, la hausse des taux a commencé à freiner le marché. Les prix continuaient d'augmenter légèrement par rapport à 2021, mais la taille des bâtiments et le nombre de transactions ont commencé à diminuer, entraînant une baisse du volume des transactions. En 2023, la contraction s'est accentuée : les prix ont baissé, les biens vendus sont devenus plus petits et le nombre de transactions conclues a chuté brutalement.

C’est en 2024 que les éléments ont commencé à diverger. Le prix au mètre carré a amorcé une reprise et la taille des bâtiments a légèrement augmenté, mais le nombre de transactions a continué de diminuer. Résultat : le volume des transactions a progressé malgré une baisse du nombre d’opérations, reflétant probablement une recherche constante de la qualité, les capitaux se concentrant sur des actifs institutionnels haut de gamme tandis que l’activité globale restait atone. Les prix se sont stabilisés et la confiance des investisseurs est revenue dans certains segments, mais la reprise ne s’était pas encore généralisée.

2025 a rompu le schéma

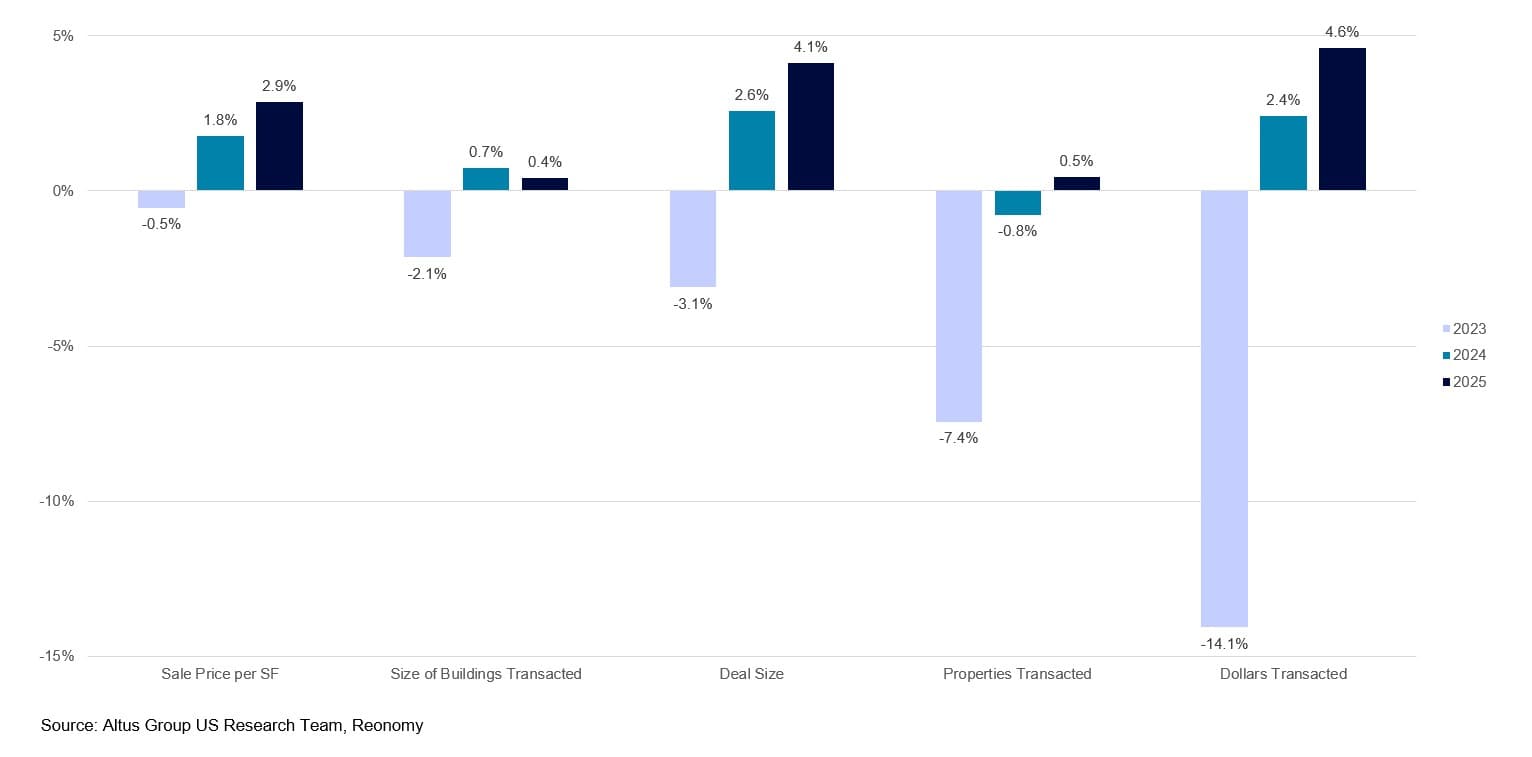

C’est en 2025 que la situation a basculé. Pour la première fois depuis 2021, tous les indicateurs sous-jacents ont progressé de concert : prix au mètre carré, superficie des immeubles, nombre de transactions et volume total des transactions. La reprise n’était plus portée par une seule variable. Le prix de vente médian au mètre carré a augmenté de 2,9 % par trimestre (taux de croissance annuel composé), la superficie des immeubles vendus de 0,4 % et le montant des transactions de 4,1 %. Le nombre de propriétés vendues a progressé de 0,5 % par trimestre et le volume des transactions a enregistré une forte croissance trimestrielle de 4,6 %. En réalité, tous les principaux indicateurs de croissance se sont accélérés d’une année sur l’autre, à l’exception de la superficie des immeubles qui, bien que positive en 2025, a légèrement reculé par rapport à 2024.

Figure 2 : Taux de croissance trimestriels composés, principaux indicateurs d'activité transactionnelle

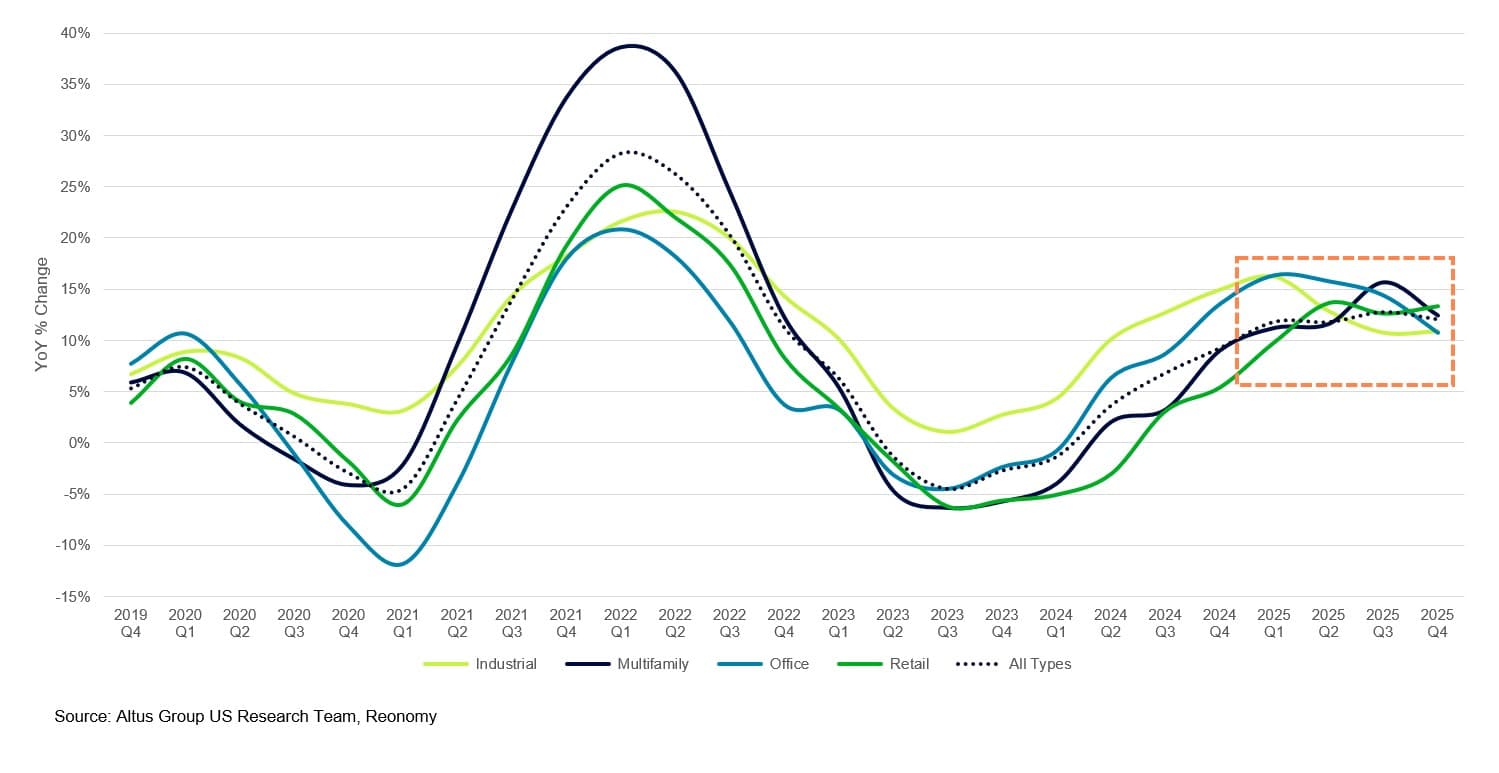

Plusieurs autres étapes importantes soulignent ce changement. 2025 a été la première année civile complète depuis 2021 à enregistrer une augmentation annuelle du nombre de propriétés vendues. Il s'agit de la première période de quatre trimestres depuis fin 2021 où tous les principaux types de propriétés ont affiché des gains à deux chiffres sur un an du prix médian au pied carré. Et après avoir diminué pendant la majeure partie de 2022 et jusqu'au début de 2024, la superficie médiane des actifs vendus a augmenté tout au long de 2025 pour tous les principaux types de propriétés, la valeur médiane des transactions suivant la même tendance.

Figure 3 : Augmentation annuelle du prix médian au pied carré par type de propriété

Les prix ont continué à grimper, mais cette fois-ci, cette hausse s'est accompagnée d'un plus grand nombre de transactions conclues portant sur des immeubles de plus grande taille. Une telle synchronisation à grande échelle n'avait pas été observée depuis 2021.

Des progrès, mais pas une guérison complète

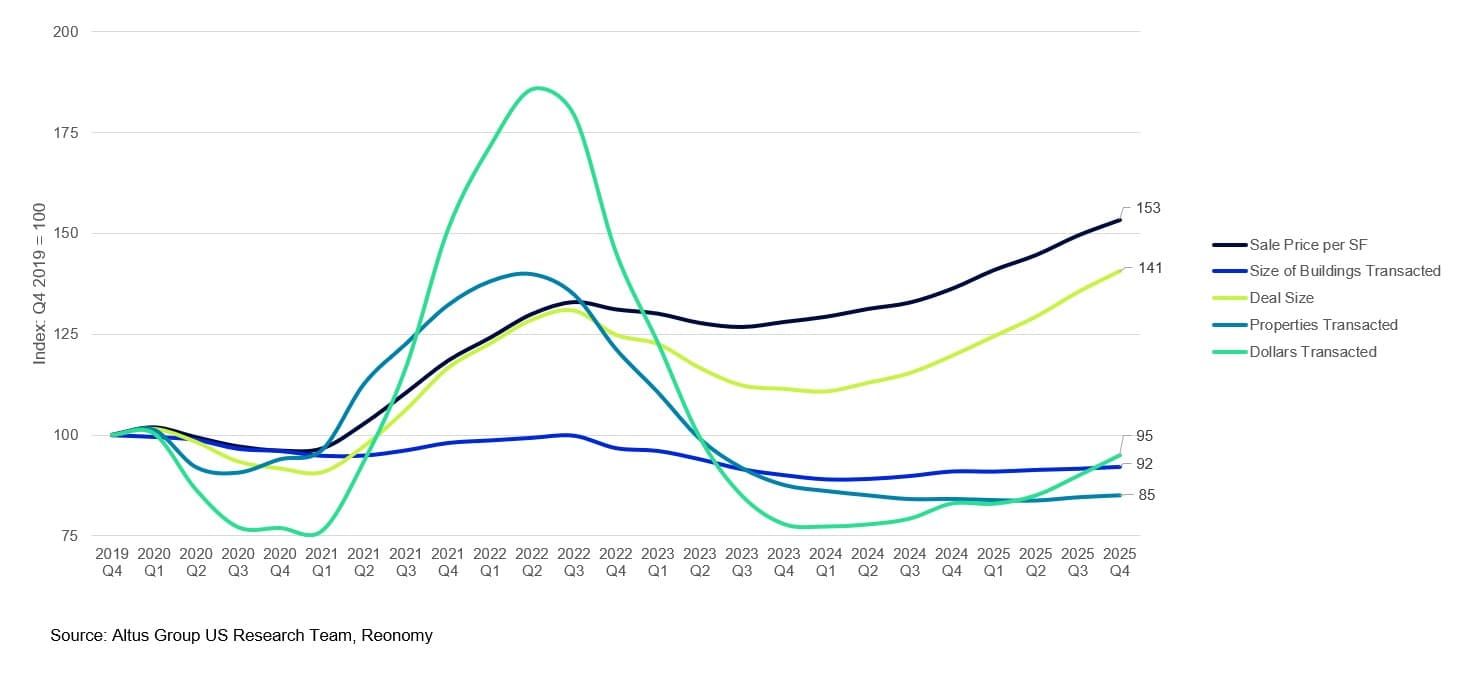

Malgré cette dynamique positive, le marché reste en deçà de son niveau d'avant la pandémie. Sur les quatre derniers trimestres, le volume des transactions en dollars au quatrième trimestre 2025 était inférieur de seulement 5 % à celui du quatrième trimestre 2019. Cette quasi-parité est encourageante, mais le nombre de propriétés vendues a diminué de 15 % sur la même période, et la taille médiane des immeubles concernés par les transactions était inférieure de 8 %. Ce qui a comblé l'écart, c'est la hausse des prix : le prix médian au pied carré a augmenté de 53 % par rapport au quatrième trimestre 2019, et la taille médiane des transactions a progressé de 41 %. La reprise a été davantage alimentée par l'appréciation des biens immobiliers que par un retour complet à l'activité, ce qui signifie qu'il existe encore une marge de croissance importante avant que le nombre de transactions n'atteigne son niveau du début de l'année 2020.

Figure 4 : Composantes de l'activité transactionnelle depuis le quatrième trimestre 2019

Perspectives d'avenir

Les données indiquent de plus en plus clairement que le point bas de l'activité transactionnelle en immobilier commercial se situe entre fin 2023 et début 2024, 2025 marquant le début d'une reprise générale du marché. Cette reprise ne se limite pas aux prix, qui avaient déjà amorcé un redressement en 2024, mais s'observe sur l'ensemble des indicateurs permettant de distinguer une reprise généralisée d'une reprise limitée. La poursuite de cette reprise en 2026 dépendra de l'évolution des taux d'intérêt, de la disponibilité des capitaux et de la confiance des investisseurs, mais pour la première fois depuis plusieurs années, toutes les tendances sont positives.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Clause de non-responsabilité

Cette publication a été préparée à titre indicatif uniquement sur des sujets d'intérêt général et ne constitue en aucun cas un conseil ou une prestation de services professionnels du Groupe Altus, de ses filiales et de ses entités apparentées (collectivement « Groupe Altus»). Vous ne devez pas agir sur la base des informations contenues dans cette publication sans avoir obtenu un avis professionnel spécifique.

Plusieurs facteurs peuvent influencer la performance du marché immobilier commercial, notamment la réglementation et des facteurs économiques tels que les fluctuations des taux d'intérêt, l'inflation, l'évolution du sentiment des investisseurs et l'évolution de la demande des locataires ou des taux d'occupation. Nous vous recommandons vivement de consulter un professionnel qualifié afin d'évaluer l'impact de ces facteurs et d'autres dynamiques de marché sur votre stratégie d'investissement, vos hypothèses de souscription, la valorisation de vos actifs et la performance globale de votre portefeuille.

Aucune déclaration ni garantie (expresse ou implicite) n'est donnée quant à l'exactitude, l'exhaustivité ou la fiabilité des informations contenues dans cette publication, ni quant à leur adéquation à un usage particulier. Dans les limites autorisées par la loi, Groupe Altus décline toute responsabilité et toute obligation de diligence quant aux conséquences de vos actes ou de l'abstention d'agir de votre part ou de toute autre personne sur la base des informations contenues dans cette publication, ou quant à toute décision prise sur la base de celles-ci. La diffusion de cette publication ne crée, ne prolonge ni ne rétablit aucune relation client entre Groupe Altus et vous ou toute autre personne physique ou morale. Cette publication, en tout ou en partie, ne peut être reproduite ou distribuée sous quelque forme ou à quelque fin que ce soit sans l'autorisation écrite expresse d' Groupe Altus.

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Auteur

Cole Perry

Directeur associé de la recherche, Groupe Altus

Ressources

Dernières informations

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 26, 2026

Inflation galopante, croissance atone et un marché de l'immobilier commercial pris au piège.

mars 19, 2026

L'IA dans l'évaluation immobilière commerciale : démêler le vrai du faux.

mars 5, 2026

Analyse des transactions immobilières commerciales aux États-Unis – T4 2025

févr. 12, 2026

Que nous apprennent les dernières données sur les prêts concernant le financement de l'immobilier commercial ?